| 小米集团投资记录6:读2022年半年报 小米发布半年报已经一个半月了,眼看三季报也要发布了,无奈我最近一直非常忙,没有时间读小米的半年报,不过从股价走势来看,半... | 您所在的位置:网站首页 › 我要看小米股价 › 小米集团投资记录6:读2022年半年报 小米发布半年报已经一个半月了,眼看三季报也要发布了,无奈我最近一直非常忙,没有时间读小米的半年报,不过从股价走势来看,半... |

小米集团投资记录6:读2022年半年报 小米发布半年报已经一个半月了,眼看三季报也要发布了,无奈我最近一直非常忙,没有时间读小米的半年报,不过从股价走势来看,半...

|

来源:雪球App,作者: OnYourMark,(https://xueqiu.com/3684471423/232087957)  小米发布半年报已经一个半月了,眼看三季报也要发布了,无奈我最近一直非常忙,没有时间读小米的半年报,不过从股价走势来看,半年报应该比较差。国庆假期有一天时间,赶紧读读小米的半年报,虽然时效已经过去很多了,但主要是记录一下自己的一些想法。 一、预计2022年总体收入将处于2020~2021年之间水平 半年报较Q1的营业收入降幅并没有缩小,反而略有增加。按照现在宏观市场的状况,预计Q3至年底,公司业绩也难有明显的改善,全年较2021年下降15%~20%几乎已成定局。这一定程度上也再度印证,智能手机市场已经进入了存量争夺的阶段——难以再有新的入场者,而现有玩家却可能有“一招失误,满盘皆输”的案例。 如此市场环境,如果只是智能手机,是无法支持估值的。所以小米及友商都在找新的破局业务。如TWS耳机,手机厂家已经做的非常不错了,小米 Buds系列、Oppo Enco系列,都在市场上有不错的销量。除耳机外,还有手环、扫地机器人、智能手表等可穿戴设备。不过这类产品都可以归入“非必需”品范畴,虽然品类很多,但市场总量不大,相比智能手机业务收入而言,无法产生足够的收入规模。而且这类产品的销量对于经济形势非常敏感,在经济下行的环境下,首当其冲感受市场的寒意,降幅虽然没有智能手机明显,但总体全年预计也将会是10%左右的下降。

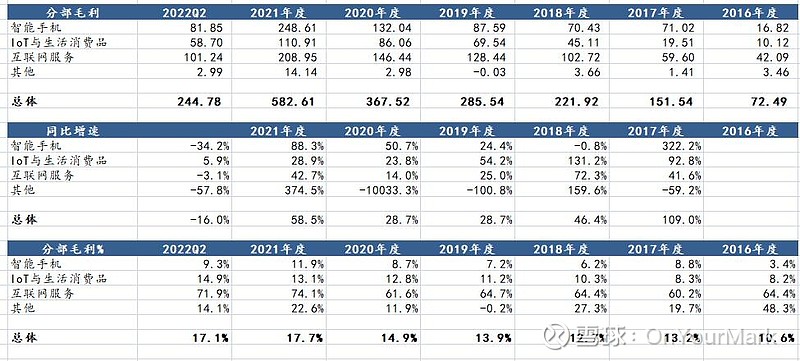

收入组成中最大的两部分都在下降,总体情况自然惨淡,不过其中也有一点值得关注的两点。本人一直预测,小米将对于存量争夺的市场进行降维打击,如智能电视、白色家电等。今年夏天在身边也的确出现了越来越多的小米空调。城市化减速和房地产降温后,可以预见,家电市场也将飞速卷起来,小米对友商的杀伤力,或许会慢慢显现出来。相比耳机等,大家电作为生活必需品,市场足够大,可能成为小米业务的第二个重要组成部分。前面有球友留言说,美的内部已经将小米作为首要的竞争对手,我感觉有较高的可信度。在如此的大环境下,小米的大家电出货量同比都有30%以上的增幅,几年后或许真能出现三分天下有其一的局面。 从总体收入来看,小米的业务线都面临激烈的市场竞争。不过,这也是小米所擅长的打法——卷死同行,然后牢牢掌握市场。无可否认,2022年甚至是2023年,将是小米营业收入非常困难的一个时期。但随着智能手机产品力的提升,大家电业务的破局,总体收入下降趋势应该不会持续,预计底线还是会好于小米2020年的水平。 说一点个人的经历吧。7月时候,用了4年的手机突然坏了,立刻买了一部红米K50,到信息城找工程师做信息导入。其间工程师对我说,国内安卓机,安全和隐私,小米是做的最好的。其他一些安卓机,甚至故意放一些漏洞来方便某些APP推广。K50用到现在,感觉还不错,可以说是价廉物美,性价比有些当年小米2的意思。特别是67W快充,几乎重新定义了充电这个事情。 二、预计2022年利润水平退回2018水平 收入倒退两年,利润往往是倒退四年。小米的年报英文版中,一直在用一个词,headwinds,非常准确生动。这两年内,小米不仅要面临市场竞争的加剧,还要承受投资收益下降和支出增加的双重压力。可以预见在收入回到2020~2021水平的情况下,利润是不可能保持2020年水平的。从中报水平来看,小米全年的利润预计退回至2018年的水平,也就是80亿左右(Non-IFRS)。 损益之中,毛利水平退步并不大,可以维持远高于2018年的水平,这一点可以对小米的估值提供一定程度的支撑。

即便智能手机毛利较上年下降了34%,但仍然是高于2020年水平的。从产品力而言,小米近两年的产品竞争力进步还是明显的,身边一些玩数码的朋友,或多或少都有入手一些小米的产品,如11Ultra,12s Ultra等。两年前小米的手机竞争的重点在主流型号上,现在已经慢慢形成了完整的产品组合,从12到12s Ultra,从civi2到fold2,产品组合在不同的细分市场都有竞争力。 总体来看,对小米损益影响最大的因素,排序如下。

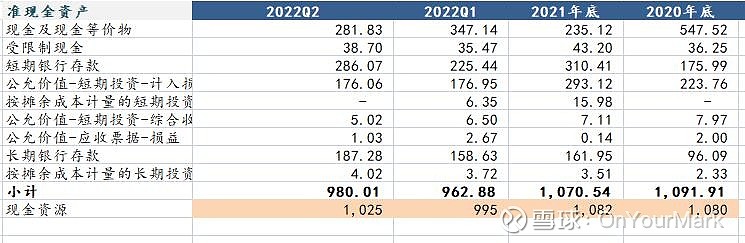

其中,毛利+研发+销售+行政开支合计影响金额约72亿,变动基本与Non-IFRS的利润变动预期基本一致。所以,无论管理层还是投资者,都是更加看中Non-IFRS的业绩变动。 三、资金储备仍然较为充裕,隐忧初步显现 小米中报调整了现金资源(Cash Resources)的口径,所以这个数据并不具备长期的可比性了。不过并不影响结论,即Q2的现金状况仍然是比较充裕的。我用自己编的“准现金资产”来表示小米的资金储备,这个自编指标是一致的,可以从更长的时间来看小米的资金储备。

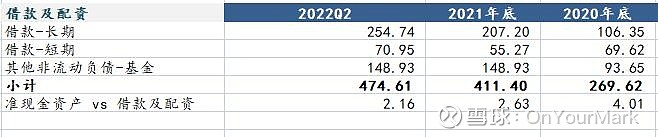

可见,2022Q1是小米资金储备最低的时点,在Q2有所恢复,但仍然低于2021年和2020年的水平。值得关注的是,小米资金储备的恢复,主要是源于融入资金对经营性资产的补充。用“准现金资产÷借款及配资”来看,小米的资金状况已经远不如2020年底的水平,几乎是当时水平的一半。

现金流量表的数据,资产负债表的数据,也在显示小米的资金压力在逐渐增加:连续两个季度经营性现金流为负(2022Q2有所收窄),经营性资产增加叠加经营性负债减少,资产周转效率下降,都是资金压力的体现。

虽然小米一直强调其资金储备充裕,但随着有息债务的增加,资金和损益的压力也将慢慢显现。所有的指标都指向2024年,雷军能不能赌赢这一局呢?我个人愿意陪他一起赌一次,小米这样的企业不成太可惜了,会让人绝望。 四、高端化战略亦受到业绩下降的影响 读定期报告有种有趣的方法,就是对比前后期报告口径的变化。公司管理层编织定期报告的方法论,一直都是“报喜不报忧”。通过报告口径的细微变化,可以感知管理层知道,但又不想告诉大家的事情。 2022Q2的报告,与以往各期报告不同,小米在说高端化路线时,并没有披露总体的3000+产品销售情况,而是使用了中国大陆市场3000+以上各分部市场的增长情况。 2022Q2表述形式:

2022Q1表述形式(2021年度、2020年度口径相同):

这样的披露形式,从侧面说明,小米在全球市场上高端化路线在2022Q2开始达到了一个临界点,并未延续2021年度强劲的走势。 总体ASP也在2022Q1登顶,Q2下降至1,081.7元,回到了2021年水平。不过上半年来看,较2021年仍有一定程度的上升,估计上半年平均1135元左右,预计全年ASP会略高于2021年水平。

五、总结及最近的想法 显然小米这一期报告,除了白色家电以外,几乎可以说是毫无亮点。个人认为,这样的业绩,很大程度上是受宏观经济的影响,企业本身还是在正确的方向上,小米公司本身仍然还是难得的好企业。 前段时间,在工作之余,读了方丈的《您厉害,您赚的多》,很有一些感触。这段以来,雪球上很多大V逐渐没了声音,可能是市场太差,跌的大家都服了吧。在写作这篇分析时,恒生指数中盘跌破了17,000点,市场一片惨淡。当下的市场环境来看,很多大V的判断都错的离谱。我这样说并不是说自己比别人高明,而是想说市场本身就无法预测,大部分时间我们都是错的。所谓投资,很大程度上就是两方面的能力:一是赌,一是忍。我投资小米全部使用闲余资金,没有任何杠杆,就是死扛赌小米未来造车能成,赌IoT终将改变我们的生活。与此同时,记录一下读小米报告的心得,跟球友们分享。 虽然工作很忙,更新很慢,但我还是会继续坚持写一些财报的分析,希望能对球友们有所帮助。 |

【本文地址】