| 成本报表如何分析?有哪些分析方法? | 您所在的位置:网站首页 › 成本对比分析法有哪些 › 成本报表如何分析?有哪些分析方法? |

成本报表如何分析?有哪些分析方法?

|

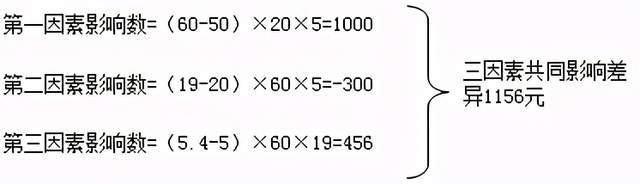

3.因素分析法 因素分析法就是将综合经济技术指标分解为各个原始因素,并确定各个因素变动对该项经济指标的影响方向和影响程度的方法。在成本分析中,连环替代法以及连环替代法的简化形式差额计算法,就属于因素分析法。 运用因素分析法的一般程序是: (1)确定某项指标是由哪几个因素构成 (2)确定各个因素与该指标的关系 (3)采用适当的方法分解因素 (4)计算确定各个因素影响的数额。 (1)连环替换分析法 连环替换分析法是顺序用各项因素的实际数替换基数,借以计算各项因素影响程度的一种分析方法。 设某项经济指标是有三个因素组成的。在分析时,若是用实际指标与基期指标进行对比,则实际指标与基期指标的计算公式如下: 基期指标N0=A0×B0×C0 实际指标N1= A1×B1×C1 分析对象为N1- N0=A1×B1×C1-A0×B0×C0 采用连环替换法分析各因素变动对指标的影响程度时,计算原理如表所示: 连环替代分析法计算表 替换次数因 素乘积编号每次替换的差异产生差异的因素第一项第二项第三项基数基数A0基数B0基数C0① 第一次实际数A1基数B0基数C0②②-①第1项因素第二次实际数A1实际数B1基数C0③③-②第2项因素第三次实际数A1实际数B1实际数C1④④-③第3项因素 各项因素影响程度合计 差异额各项因素 【例】假设生产某规格椒盐瓜子的瓜子计划消耗量为5000元,实际消耗量为6156元,比计划增加1156元,椒盐瓜子其他材料消耗情况见表1,根据上述资料用连环替换分析法分析直接材料增加的原因,见表2。 表1 某规格椒盐瓜子材料消耗量情况 项 目计划数实际数某规格椒盐瓜子产量50箱60箱单位产品材料消耗20千克19千克材料单价5元5.4元材料消耗总额5000元6156元 表2 某规格椒盐瓜子直接材料费用差异分析法计算表 替换次数因 素各因素乘积每次替换的差异产生差异的因素第一项第二项第三项金额编号算 式金额基数502055000① 第一次602056000②②-①+1000产品数量第二次601955700③③-②-300单位产品消耗第三次60195.46156④④-③+456材料单价各项因素影响成都合计总差异额+1156各项因素综合 (2)差额计算分析法 相对销售差额计算分析法是根据各项因素的实际数与基数的差额来计算各项因素影响程度的方法,是连环替换分析法的一种简化的计算方法。 具体计算公式如下。 第一因素影响数=(A1-A0)×B0×C0 第二因素影响数=(B1-B0)×A1×C0 第三因素影响数=(C1-C0)×A1×B1 【例】仍以上述例题为资料:则计算直接材料成本

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】