| 一文看懂猪周期及猪产业链的投资逻辑(干货贴) 转:努力前行的蚂蚁:一文看懂猪周期及猪产业链的投资逻辑(干货贴)近三个交易日,畜禽板块连续大涨,主要原因是6月以来猪价上... | 您所在的位置:网站首页 › 想知道最近猪价怎么样 › 一文看懂猪周期及猪产业链的投资逻辑(干货贴) 转:努力前行的蚂蚁:一文看懂猪周期及猪产业链的投资逻辑(干货贴)近三个交易日,畜禽板块连续大涨,主要原因是6月以来猪价上... |

一文看懂猪周期及猪产业链的投资逻辑(干货贴) 转:努力前行的蚂蚁:一文看懂猪周期及猪产业链的投资逻辑(干货贴)近三个交易日,畜禽板块连续大涨,主要原因是6月以来猪价上...

|

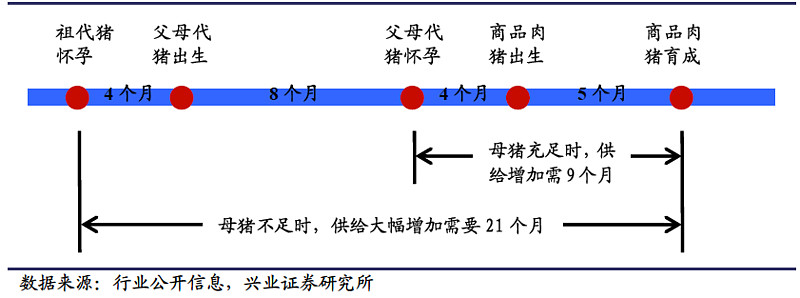

来源:雪球App,作者: 龙珠兄长ok,(https://xueqiu.com/6842714895/53303188) 转:努力前行的蚂蚁:一文看懂猪周期及猪产业链的投资逻辑(干货贴)近三个交易日,畜禽板块连续大涨,主要原因是6月以来猪价上涨的超预期。本文旨在梳理猪周期成因及对当下猪产业链的投资逻辑梳理1,什么是猪周期?核心指标是什么? 猪周期指的是猪价因为供需不均衡而产生的周期性变动。不同于鸡鸭的饲养周期3-6个月,猪的供给增加需要21个月。因为当猪价刚开始上涨时,需要增加肥猪供给时,会受限于小猪的供给(但小猪的产量不是你想随意增加就能增加的,小猪的供给取决于母猪的存栏量),所以农民补充存栏母猪(母猪也是要从小猪开始培养的),需要让母猪的爸爸妈妈(就是祖代猪)怀孕,然后4个月后生出父母代猪,然后经理8个月后父母代猪长大成人,开始交配生产肥猪小猪,再经历5个月后,小猪方能长大成人,成为可以供我们食用的商品肉猪。 “供给不足→猪价上涨→养殖规模扩大→供给过剩→猪价下跌→养殖规模缩减→供给不足”的循环,造成猪价明显的周期性波动。猪肉价格无法达到供需均衡点的根本原因是分散的养殖户信息不充分,只能根据当前价格来决定当期补栏规模以期实现养殖利益最大化,但由于分散养殖户无法预知市场整体供需结构,因此最终会出现“合成谬误”——扩大养殖规模对单个养殖户是正确选择,但所有养殖户都扩大养殖规模的结果就是整个市场的错误选择!由于生猪养殖周期较长,个体养殖户当期补栏产生的供给量要在一段时期之后才能体现,因此猪价便会由于猪本身生长周期的影响而呈现周期性波动。 所以从农民想要开始增加供给,到最后肉猪上市,至少需要17个月,大概一年半。这也是未来一年半我们会看到的情况,因为现在开始增加的产能需要到一年半以后才能上市,所以供需不平衡的状况可能要持续到2016年年底,换句话说,猪价上涨的序幕才刚刚拉开。 所以,预测未来母猪存栏的核心指标就是母猪存栏量。

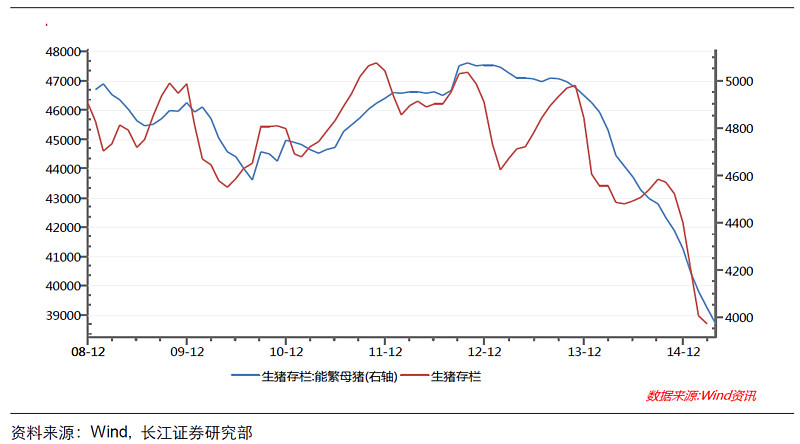

首先来看下母猪存栏,由于过去四年养殖周期下行,能繁母猪存栏持续下降,已经低于历史最低水平,当前较高点已经下降近25%。农业部公布5月份生猪存栏数据,其中能繁母猪存栏量为3923万头,环比下降1.2%,同比下降15.5%。生猪存栏量3.86亿头,环比下降0.2%,同比下降9.8%。生猪存栏持续8个月下降,能繁母猪存栏量则持续21个月下降,推动猪价进入趋势性上涨通道 请记住,存栏母猪的增加需要时间,从祖代猪交配到母猪长大,需要12个月。 同时,生猪存栏数量也在持续下降,已经低于4亿头。2015 年3 月生猪出栏2.03 亿头,同比减少6%, 环比减少3.72%,生猪定点企业屠宰量为1658 万头,同比减少8.34%,环比减少19%, 市场猪源并不充沛,市场供给相对减少。据草根调研发现,目前屠宰企业不得不上调收购价格,但是本次猪价上行并未带来养殖户补栏量的上升,30%以上的散养户选择退出养殖行业,预计生猪出栏会持续紧张。

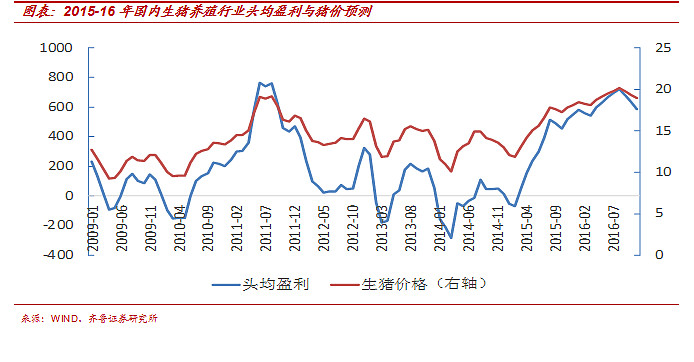

第一,该指标由统计局公布,数据不可靠。我们认为该指标是抽样统计规模以上大型养猪场的存栏,实际可能会低估母猪的去存栏情况。实际上,从我们生猪草根调研信息来 看,民间的生猪产能淘汰幅度超出预期,主要体现两个方面:1、连续的猪价低迷给养殖带来的深亏使得退出养猪行业的养殖户大幅增加,中小型养殖户的淘汰比例超过40%,且趋势仍将延续。2、规模化猪场扩产减缓,母猪自然淘汰后补栏降低,存栏水平下降幅度在10%。我们预计整体能繁母猪存栏13 年高点下降幅度达到25%-30%。 第二,存栏母猪在减少,但是母猪的PSY(每头母猪每年可繁殖的断奶母猪数)在提升,换绝话说,小猪死亡率比以前降低了,同样生产1万头小猪,现在需要的母猪数量比以前少。这一点,确实是存在的,经过十年时间,PSY从2005年的12.5上升到目前约14.3的水平. 所以PSY的提升确实降低了能繁母猪存栏数降低的影响。补充一下,我国生猪的进口量只占总供给的0.01%,进口猪肉对猪价的平抑作用较小。 从需求端来看,近几年随着消费升级以及健康意识越来越普及,猪肉消费量增速明显放缓,预计2015年中国猪肉消费量同比持平。 综合来看,结合和专家的访谈,我认为由于去年能繁母猪淘汰较为彻底,猪价将持续上涨直到明年上半年。预计今年均价达到7.5-8元/斤,明年均价达到8.5-9元/斤。预计高点出现在年底12月份,价格达到9.5元/斤。如果冬季出现疫情则可能出现双高点。

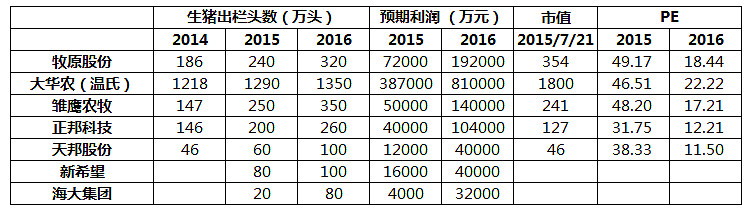

盈利=生猪出栏 * 每只猪重量 *(每公斤收入-每公斤成本) 一只肥猪100公斤,$牧原股份(SZ002714)$ 和温氏$大华农(SZ300186)$ 水平较高,生产成本在12-13元/公斤,雏鹰和正邦较高,成本在13-14元/公斤。假设2015年均价达到16元/斤,明年均价达到18元/斤。 可以计算得到主要上市养猪企业的公司对应的今年和明年利润,以及估值。 注意,这是一个周期行业盈利能力最好的一年对应的估值,是加上长期来看这样的高利润根本不可能维持。当然,周期行业的投资逻辑就是这样。 站在目前的时点,我们认为趋势大于估值,养殖股仍会有较好的表现。主要原因:1、养殖景气刚开始,在未来一年猪价都会维持高位;2、由于供需缺口加大,猪价也许会有超预期的表现;3、对于禽类养殖行业而言,下半年和明年有望看到价格从底部逐渐爬升。 因此,如随市场调整而下跌,将是非常好的配置机会,现在价格有点高的,建议大盘系统回调的时候可以买入! 从推荐标的上看,不妨可以买入相对低估的二线养殖企业,包括$正邦科技(SZ002157)$ 、$雏鹰农牧(SZ002477)$ 、$海大集团(SZ002311)$ 等。正邦和雏鹰农牧明年规划出栏量都非常大,但这两家企业由于过去未能证明自己的盈利,被市场赋予折价,但在当前猪价上涨和市场关注养殖股的环境下,盈利和股价弹性将会更大。饲料景气度也将确定性好转,推荐$新希望(SZ000876)$ ,$大北农(SZ002385)$ 和海大集团 此外,也可以关注养鸡产业链,因为猪价和肌肉价格高度相关 $仙坛股份(SZ002746)$ $益生股份(SZ002458)$ $圣农发展(SZ002299)$ 我们认为对于猪产业链的投资,应该前期潜伏,等到板块开始大涨后再介入容易追高,投资者有浮盈后应迅速实现离场。 如果再看远一些(3-5年后),我们认为,最终猪价的周期性走势会不明显。从供给看,一来,未来猪肉进口量有望持续提升,补充并逐步替代国内供给。生猪养殖极为消耗水资源,并造成环境污染,根据申万农业判断,依据中央最新的认识,由于中国资源禀赋优势不明显,因此,未来考虑资源承载能力,除了口粮外,其余所有农产品均将通过适度放开进口的方式,增加供给。美洲、澳洲土地资源丰富,玉米、大豆等饲料原料成本明显低于中国,尽管目前猪肉进口量仅占国内猪肉消费量的不到1%,但未来这一数字有望成倍扩张。后期,即便猪价出现短期快速上涨,国家仍然可以通过多种渠道,用进口的方式平滑国内价格,将猪价暴涨的时间控制在1-2个月以内。 另一方面,规模化程度持续增加,猪价的周期也容易被平滑。由于11-12年生猪养殖利润一度达到头均盈利500-700元/头的高点,导致大量养殖户扩大规模,许多散户成为规模户,规模户成为专业户甚至开办小型养殖企业。然而,供给增加又导致了过去两年(13-14年)猪价的持续低迷。我们认为,至此,不坚定的散户已经基本退出,而能生存下来的养殖户,“抗打击”能力也得到了验证。后期,散户退出对猪价的影响在减弱,而规模化程度的提升,专业户数量的增长必将导致周期性的不明显。以美国为例,猪价周期型变得不明显,却与玉米价格(饲料原料成本)走势明显存在滞后的联动关系。中长期(3-5年后),我们认为猪价或在成本的推动下走高,但论单头盈利,将维系在120-180元/头的水平上下波动。因此,现有行业空头估值是非常高的。 |

查看原图2,未来生猪价格会怎么走?

查看原图2,未来生猪价格会怎么走? 查看原图所以,能繁母猪无论在绝对量还是在相对量(教历史高点跌幅)上,都处在一个很低的水平,这也决定了未来一年的猪价很可能会超市场预期。资本市场对这个指标的换衣主要体现在两点上:

查看原图所以,能繁母猪无论在绝对量还是在相对量(教历史高点跌幅)上,都处在一个很低的水平,这也决定了未来一年的猪价很可能会超市场预期。资本市场对这个指标的换衣主要体现在两点上: 查看原图3,猪价上涨对上市公司业绩的影响?

查看原图3,猪价上涨对上市公司业绩的影响? 查看原图养殖股的估值已不再便宜。 由于农业股估值一直相对不便宜,近期经历了大涨的养殖股更是这样。以牧原股份为例,明年出栏300万头猪,中性偏乐观假设头均盈利600元,利润是19个亿,对应当前估值已达18x。大华农出栏1500万头,明年盈利将超过100亿,明年估值也超过20x。

查看原图养殖股的估值已不再便宜。 由于农业股估值一直相对不便宜,近期经历了大涨的养殖股更是这样。以牧原股份为例,明年出栏300万头猪,中性偏乐观假设头均盈利600元,利润是19个亿,对应当前估值已达18x。大华农出栏1500万头,明年盈利将超过100亿,明年估值也超过20x。【本文地址】