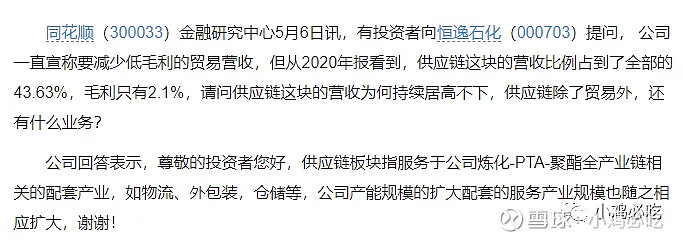

| 大炼化 | 您所在的位置:网站首页 › 恒逸石化股票后期走势预测 › 大炼化 |

大炼化

|

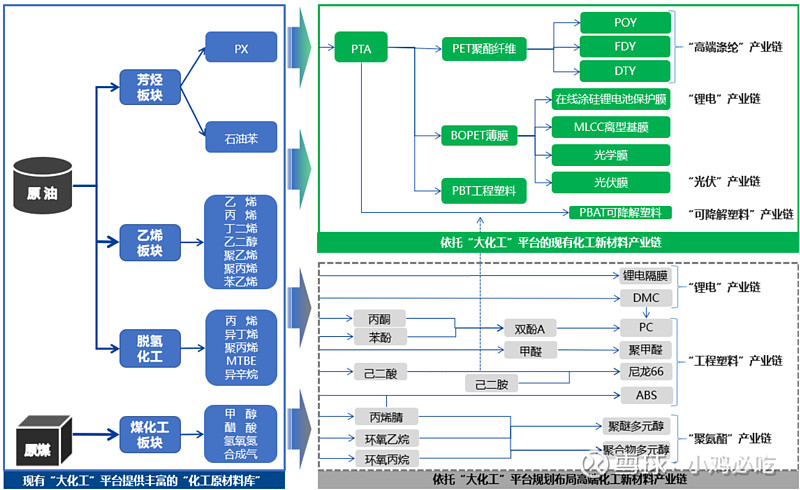

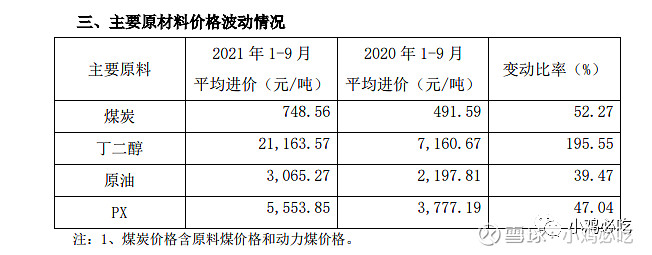

来源:雪球App,作者: 小鸡必吃,(https://xueqiu.com/6752089561/203737613) 前言: 交叉对比数据发现每一个APP或者网站上的数据都是不一样的,有的差别巨大,有的差别微小。某收费程序里荣盛石化财务数据21Q3净利润(TTM)222.9亿,自诩专业财经网站,专为公募基金服务。(公募业绩拉胯都是你们干的吧) 为了务求数据准确,一份一份的查阅财务报表,计算机人肉按出来的,眼都看花了,数据如果有误欢迎指正。结尾有结论。现阶段适合寻找一些低PE,PB的A股上市公司。 今天准备把化工行业的公司拿出来做一次对比。这是第一期——大炼化行业财务数据对比。因为东方盛虹的斯尔邦没有并表,没有历史数据可以查看。 后面有没有下一期再说吧,工作量巨大。 ----------------------------------------------------------------------------------------------------------------------- 正文 荣盛石化:规模化效应路线。浙石化4000万吨/年炼化规模来压低单位成本。10年11月上市,浙石化占股51%,一期规划2000万吨/年,19年12月全面投产,二期规划2000万吨/年,预计21年12月全面转固投产。三期目前在规划当中。宁波中金石化100%权益。20年7月13日浙石化获得成品油贸易出口资格。280万吨/年乙烯产能。

多补充一点,不要过于强调荣盛石化占浙石化51%权益产能,应当用整体的视角看浙石化。4000万吨/年的炼化产能是一个整体,整体带来的低成本高效率不是简单的用乘以51%能计算出来的。

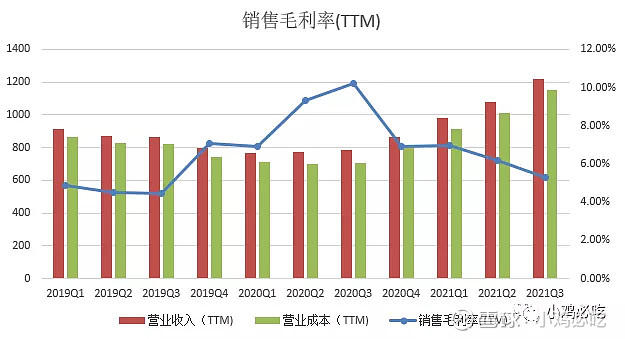

“原油—芳烃(PX)、烯烃—PTA、MEG—聚酯—纺丝、薄膜、瓶片”一体化产业链 利润表拆解 销售毛利(TTM)

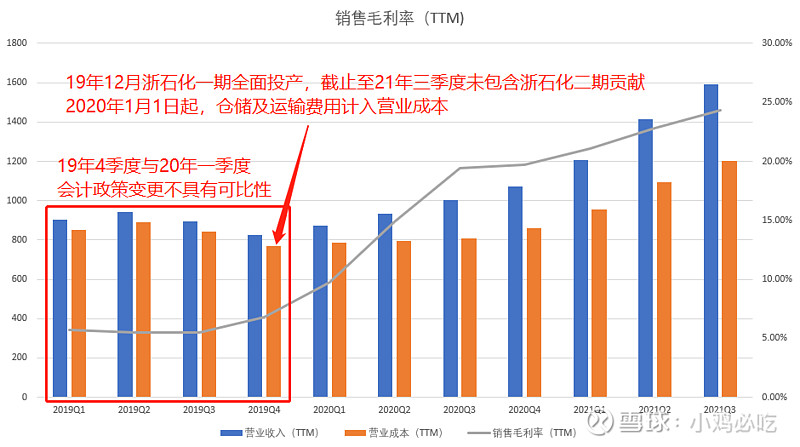

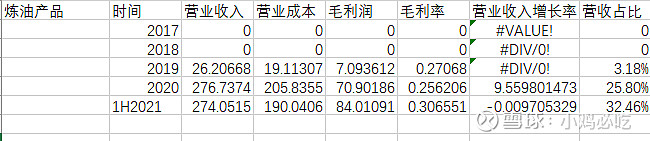

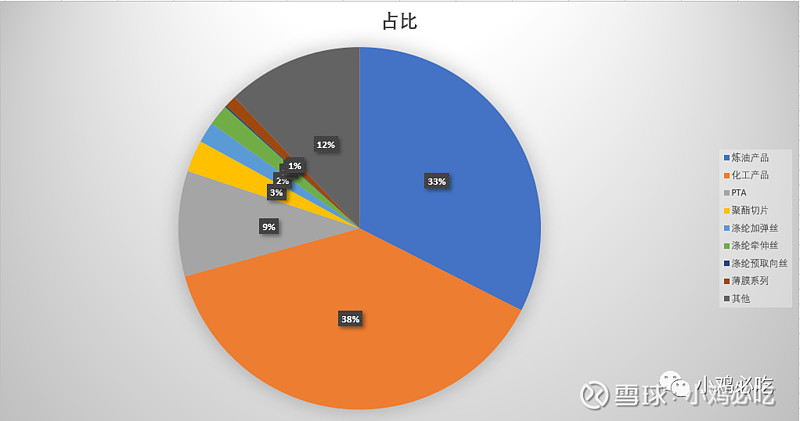

*只在年报里披露仓储及运输费用,这里就不做成本还原,后面碰到会计政策变更省略解释。 营收项目细分: 炼油产品

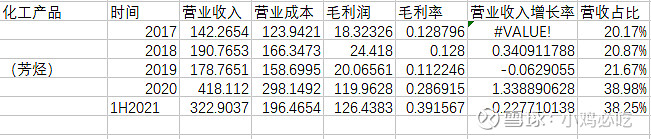

化工产品

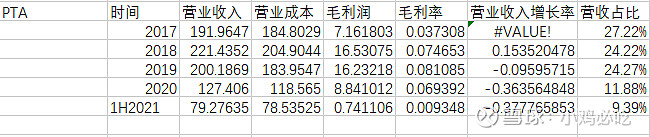

PTA

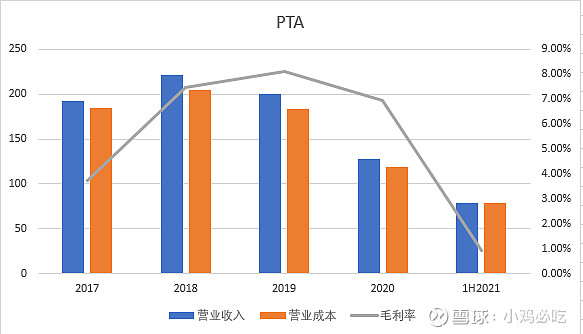

营收占比太小就不一一列出

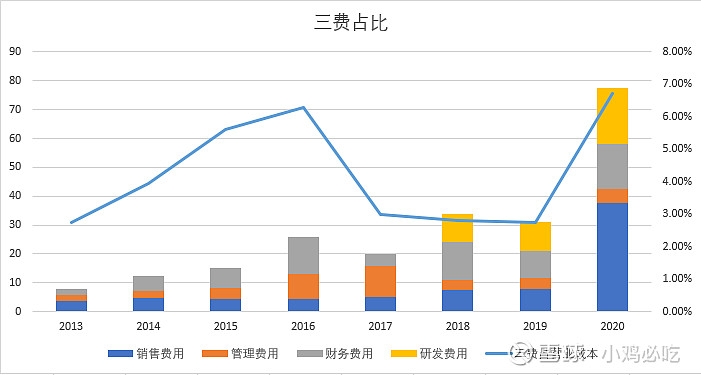

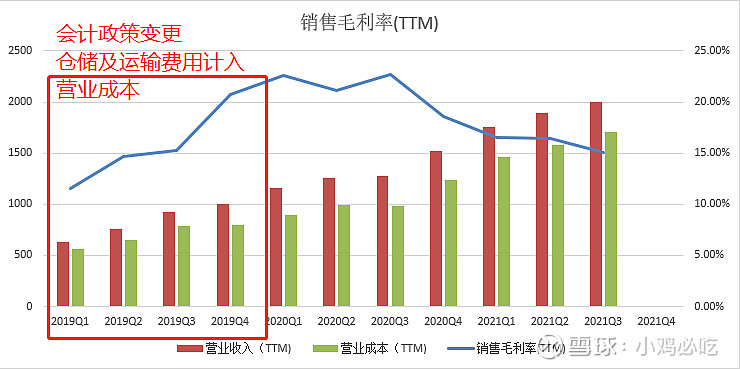

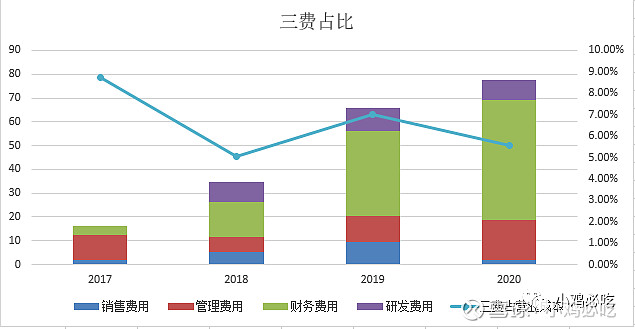

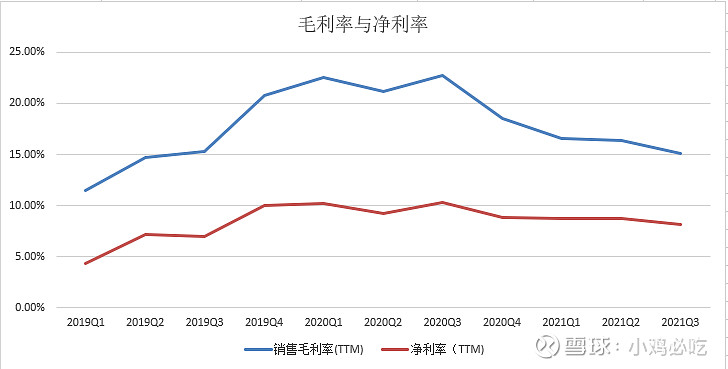

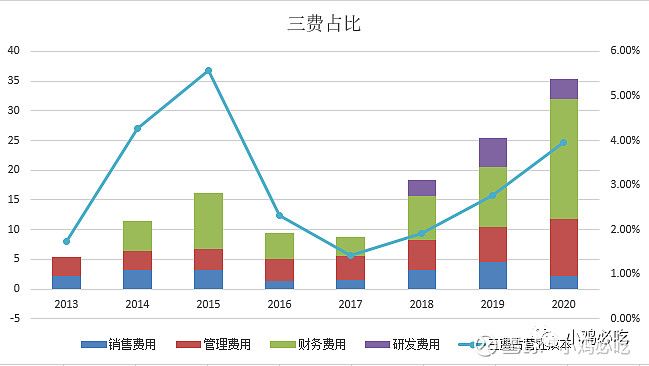

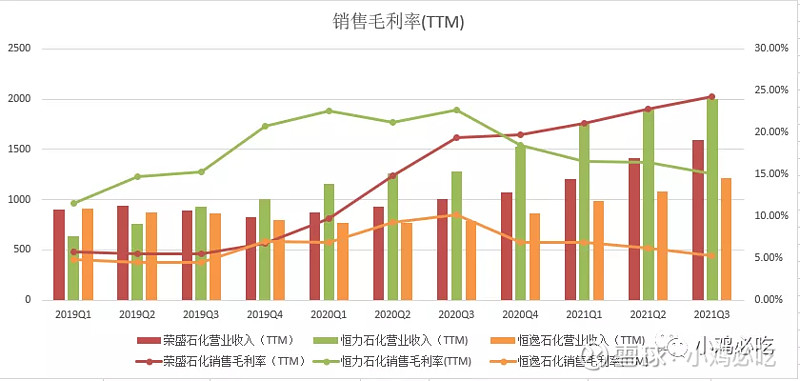

浙石化一期和逸盛大化瓶片项目投产相应营业收入和毛利率的增加掩盖了20年上半年疫情对公司的影响。 目前市场的担忧是,高毛利率是否会一直保持。现在是否处于周期景气的顶部 三费占比

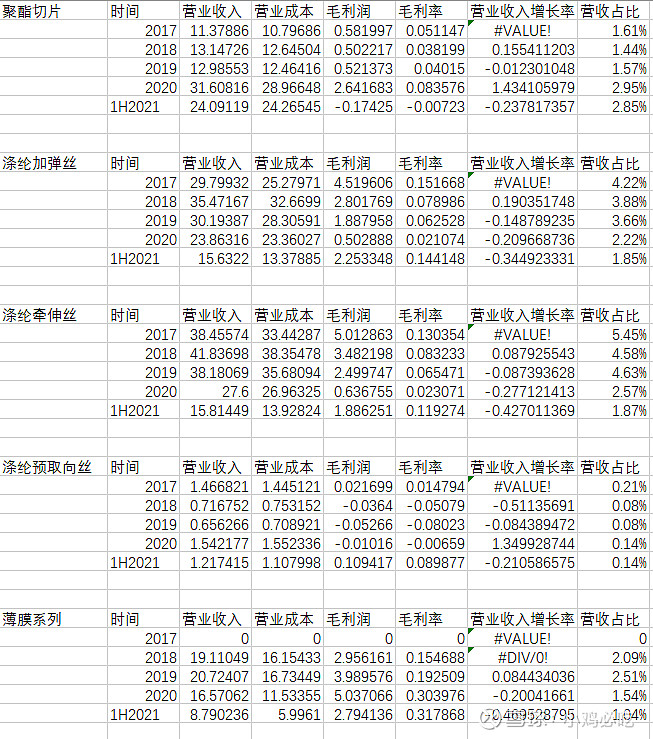

因为2020年1月1日会计政策变更,仓储及运输费用不再列入销售费用,计入营业成本,所有20年销售费用占比变小。为了方便数据比较,将其费用还原。

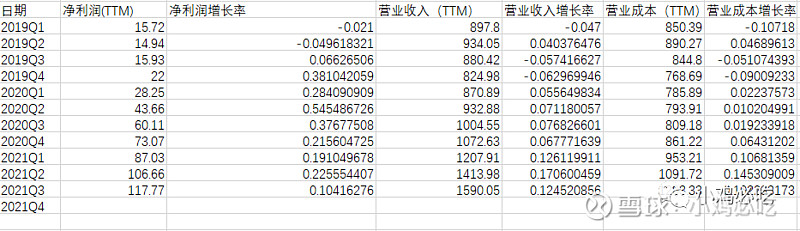

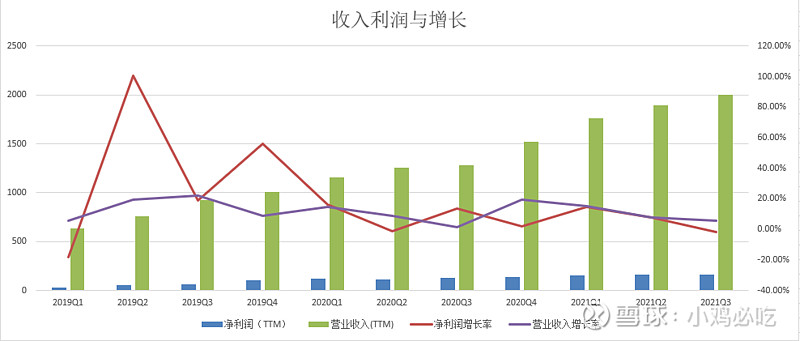

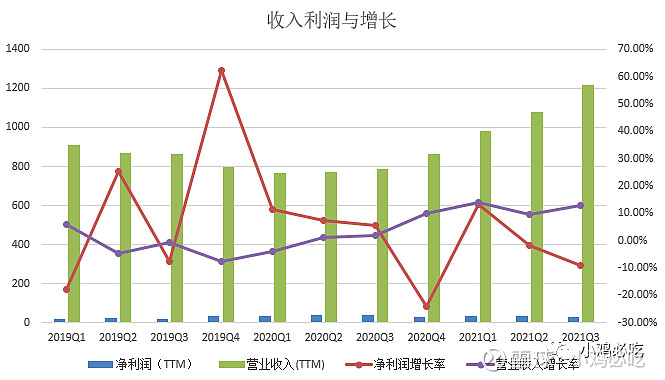

收入成本与利润增长(TTM)

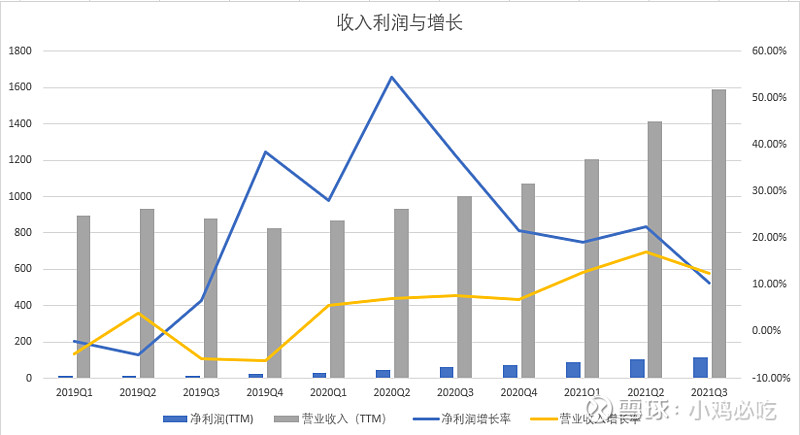

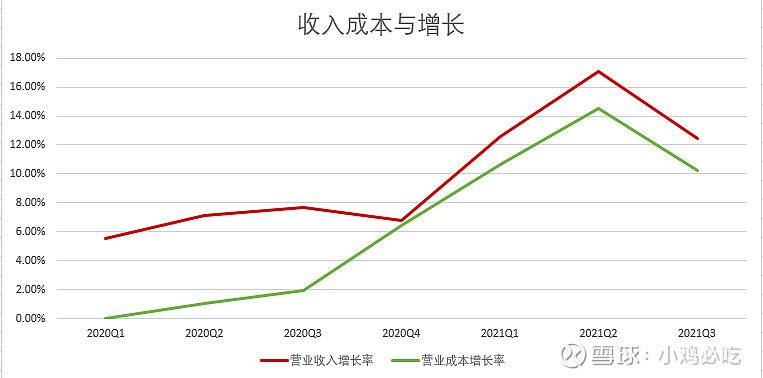

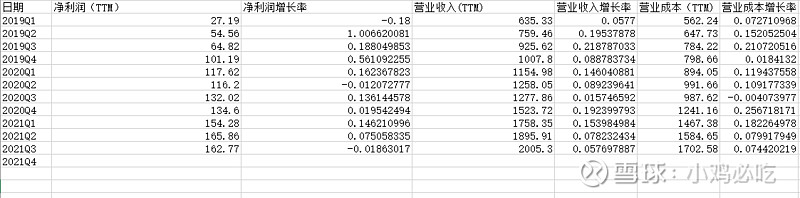

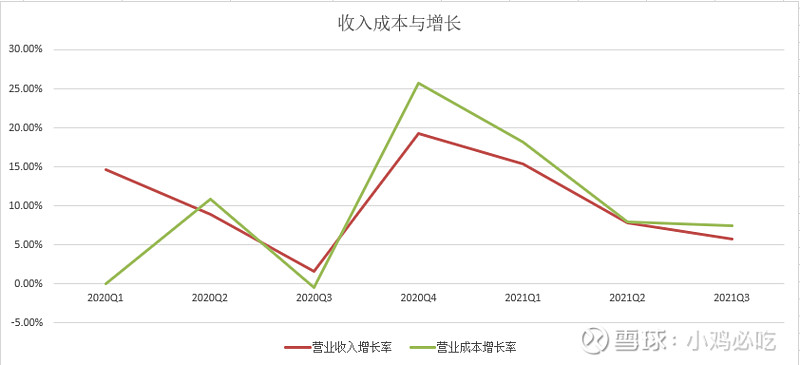

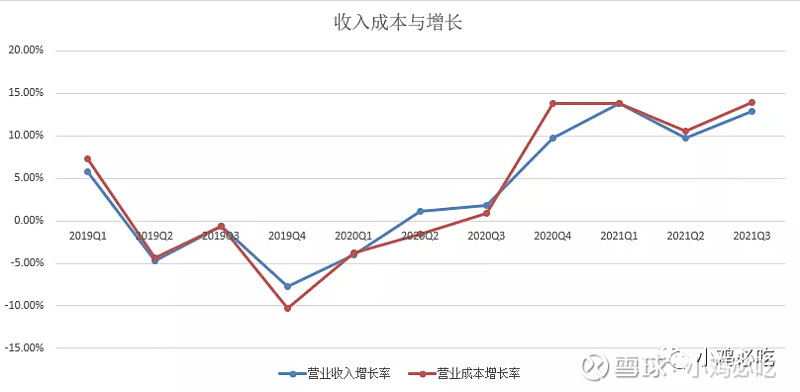

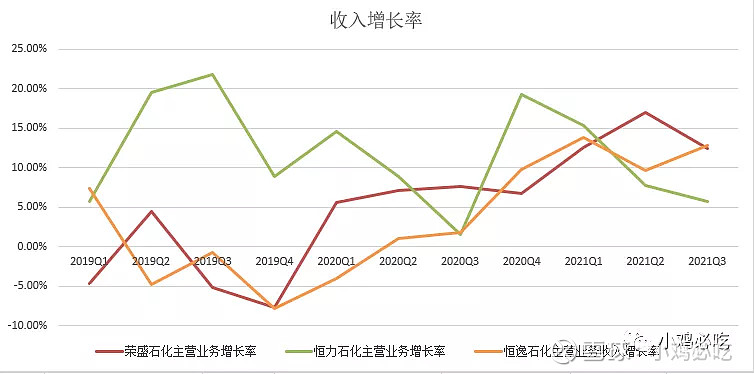

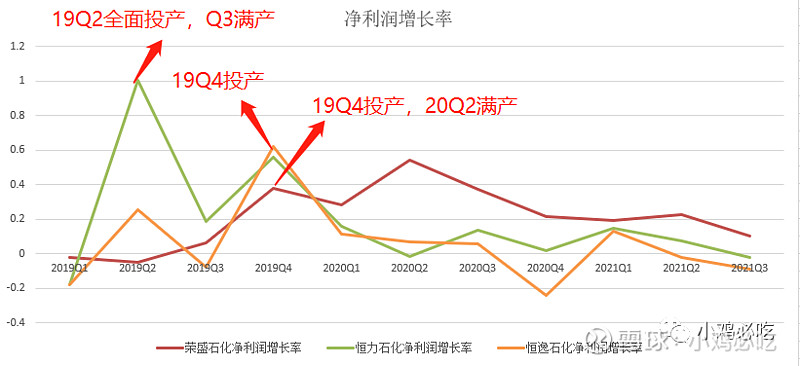

19Q4浙石化一期全面投产后净利润增长率出现飙升,炼化板块盈利明显,贡献了大部分的业绩,抵消了20年上半年疫情的影响。20Q3开始净利润基数变大,增长放缓。浙石化一期投产后平均每个季度增加13亿净利润。四季度浙石化二期未转固前提下,预测2021年全年净利润130.77亿元,扣非利润122.46亿元。 营业收入(TTM)至21Q3一直稳定在10%以上,营业收入的增长一直高于营业成本的增长。 公司在11月4日电话会议里解释21三季度营业收入和利润双降是原料涨价,如煤从800元/吨涨到2000元/吨,毛利率上行因为浙石化的柔性设计带来的竞争优势,可油可化。三季度炼厂开工率100%。

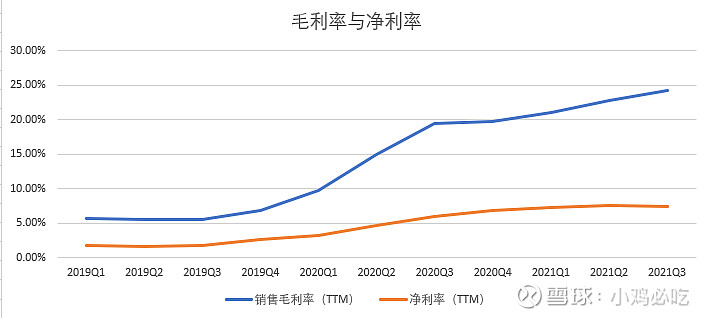

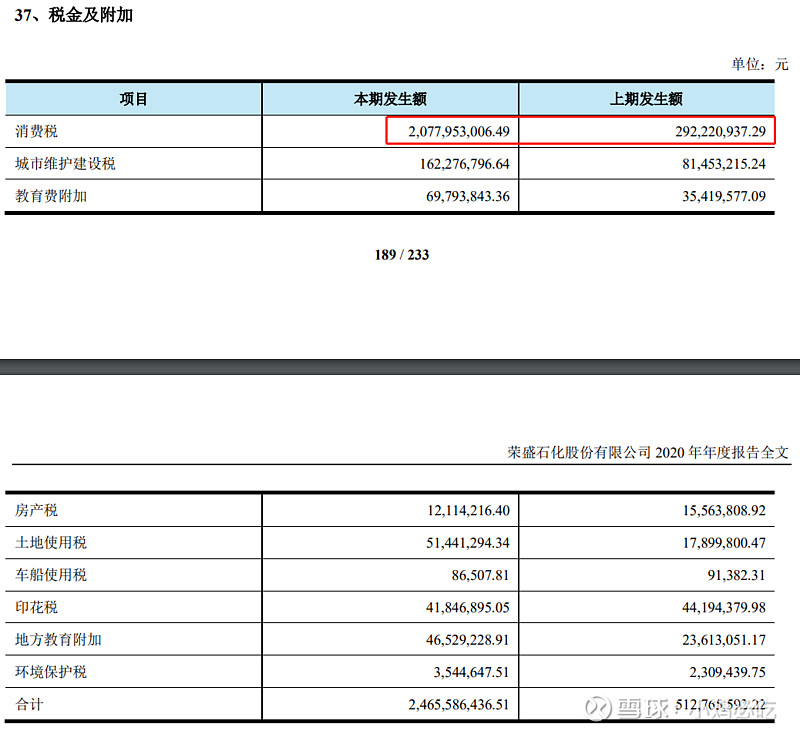

浙石化一期全面投产以后净利率的增长没有跟上毛利率的增长。比较19年至21年财务数据,可以发现研发费用,税金及附加和财务费用拉低了净利润。光是消费税一项一年增长6.8倍

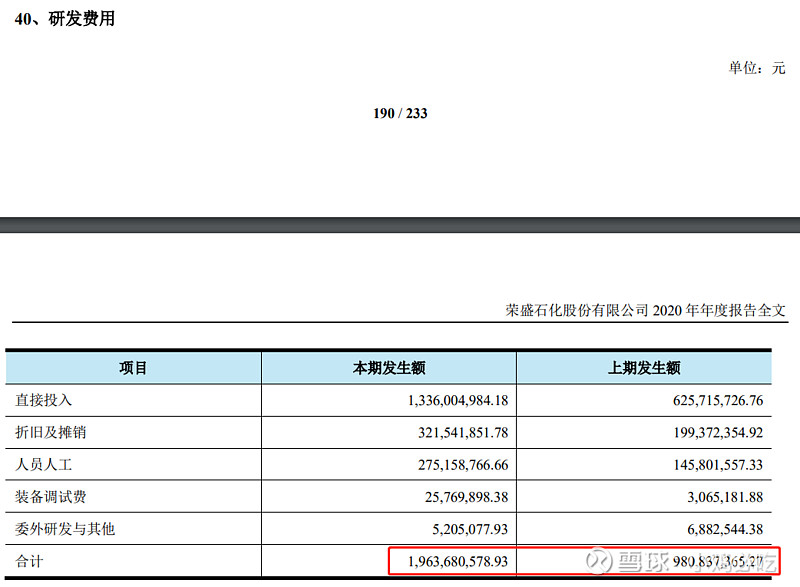

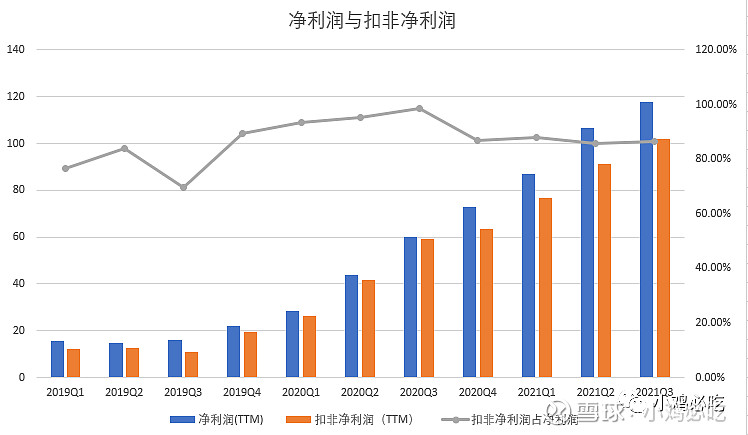

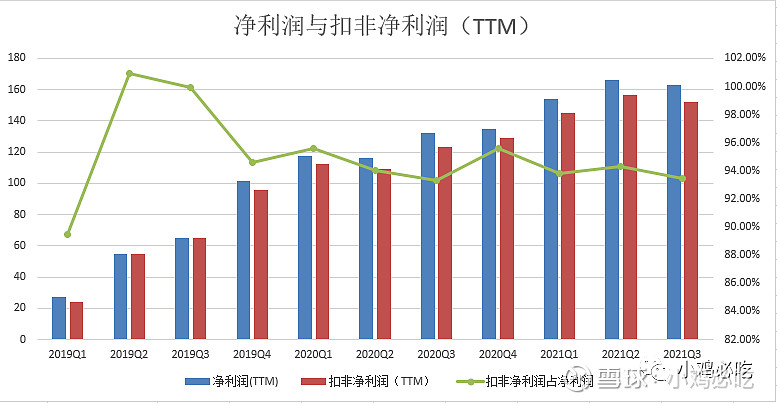

研发费用增长了2倍 净利润与扣非净利润(TTM)

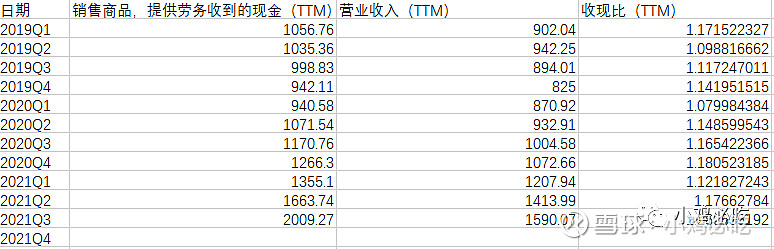

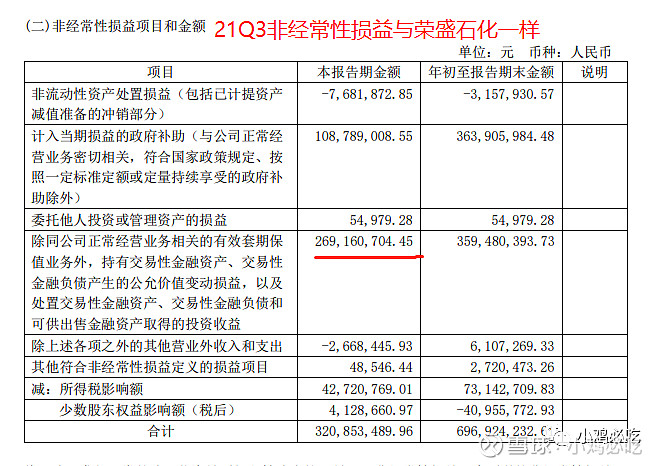

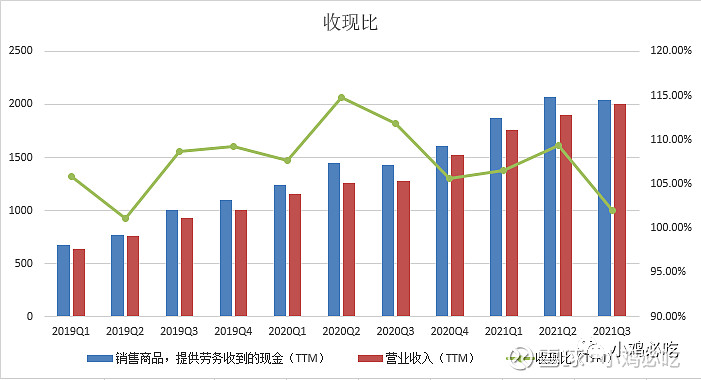

非经常性损益主要是:除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产,交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产,经营性金融负债和可供出售金融资产取得的投资收益, 白话说就是公允价值变动和投资收益(以前金融资产的公允价值变动损益放在其他综合收益科目反应在所有者权益中。现在无论是否卖出,实现真正的收益都计入在投资收益里,反应在利润表中) 现金流量表拆解 收现比(TTM)

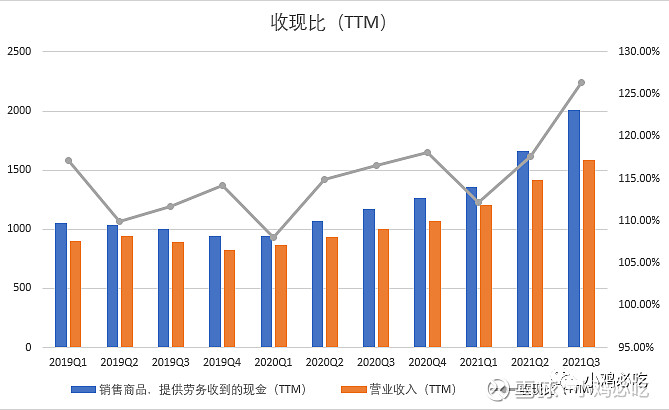

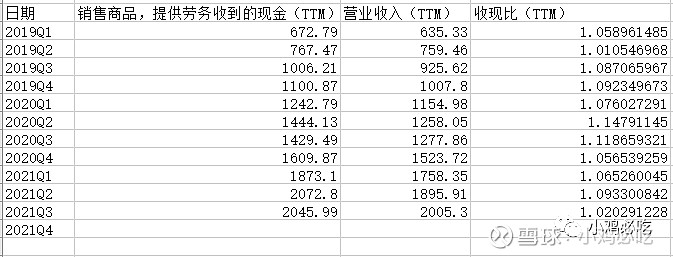

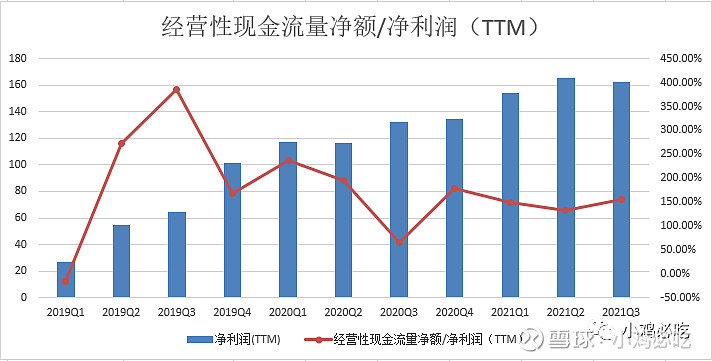

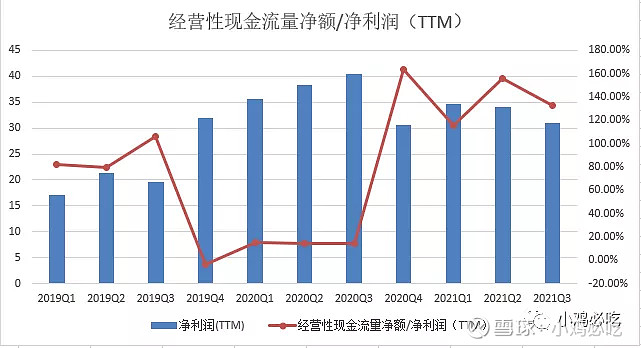

收现比常年大于110%,说明公司挣的是真金白银,不是一堆应收账款(纸面财富) 经营性现金流量净额/净利润(TTM)

经营性现金流量净额/净利润(TTM)结合收现比看,说明公司从经营活动中获取的现金流能力强大,经营稳健。与收现比反应的情况一致。 资产负债表拆解 资产负债率

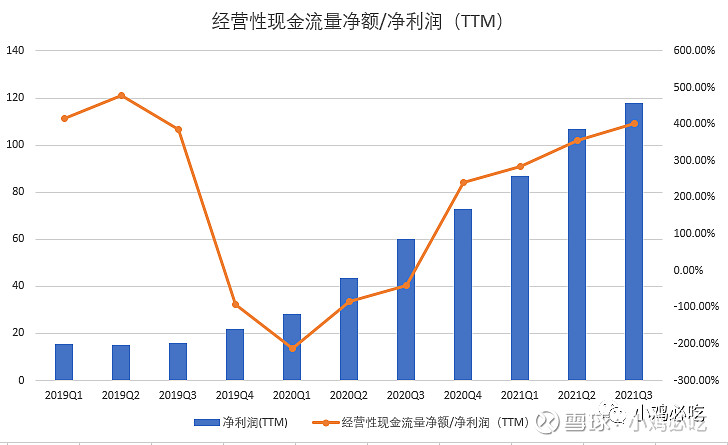

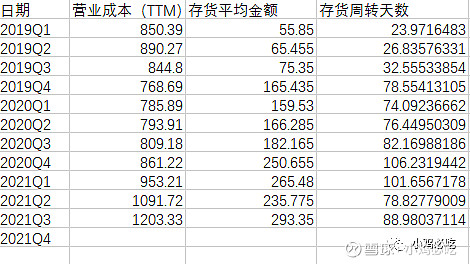

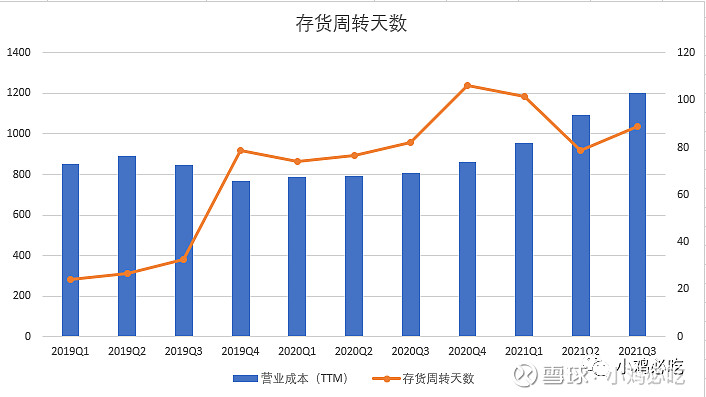

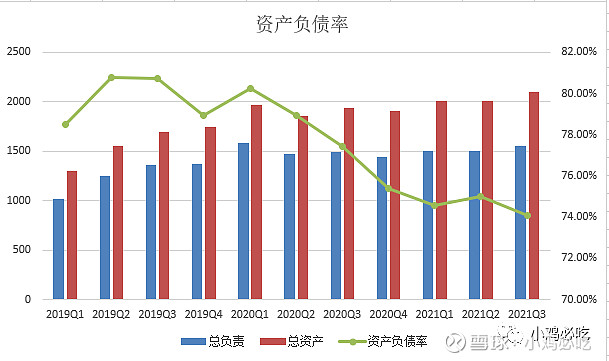

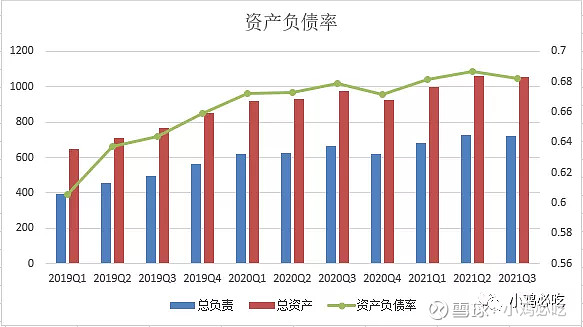

资产负债率70%以上,在化工行业里算是正常数值。在浙石化一期投产后的20Q3开始下降,目前权益乘数在3.4。结合营业收入和净利润增长率看,荣盛石化目前处于化工行业中由资本开支推动的盈利上升周期,不是创新推动的上升周期。 *摘自华安证券,刘万鹏·化工行业深度报告:2021年投资系统性创新和低成本扩张:中间层资本周期既有一定程度的普适性,又具备较长的周期跨度和可预见性, 是比较好的投资方向。我们认为最关键的还是寻找低成本的资本扩张。 荣盛石化在调研活动信息中表示,公司属于重资产行业,重点项目投入资金较大,资产负债率处于较为合理水平。 存货周转天数

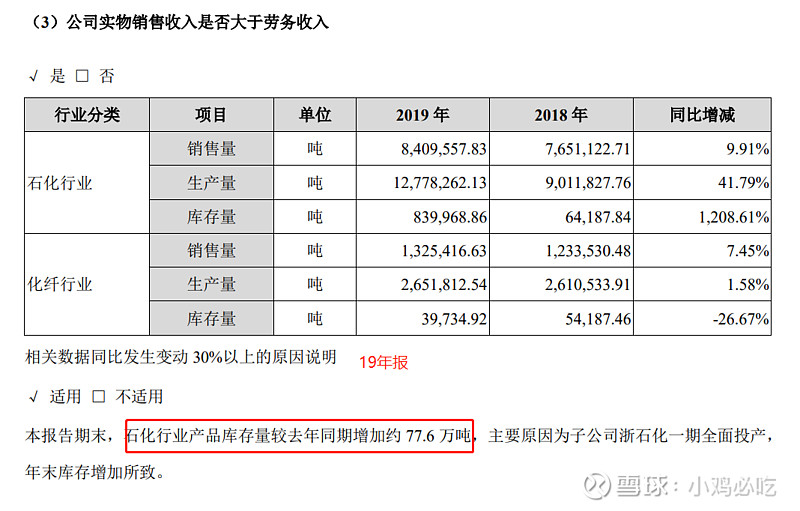

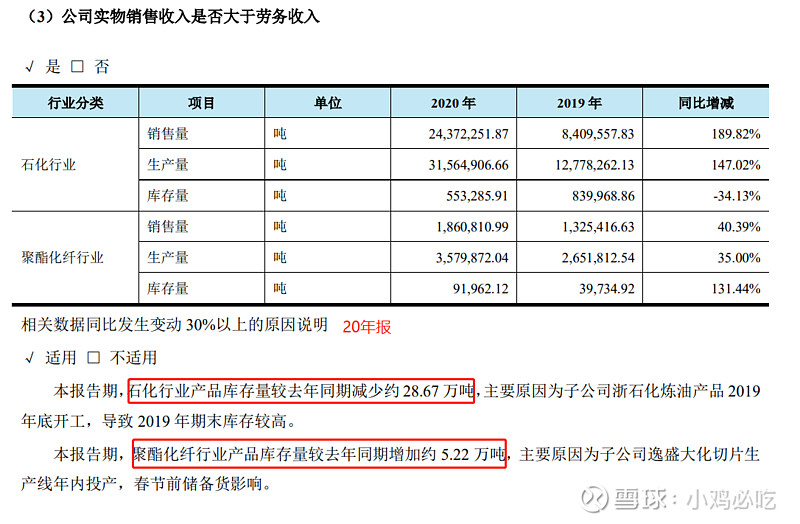

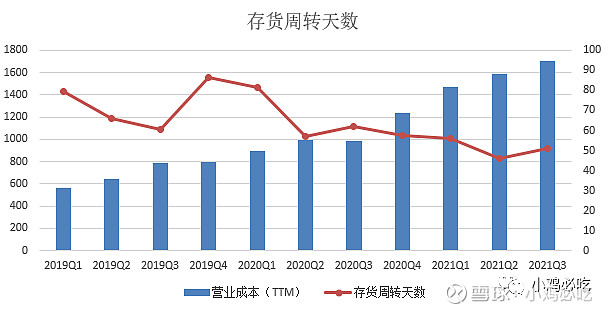

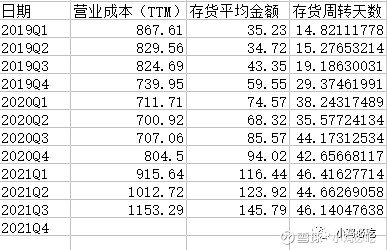

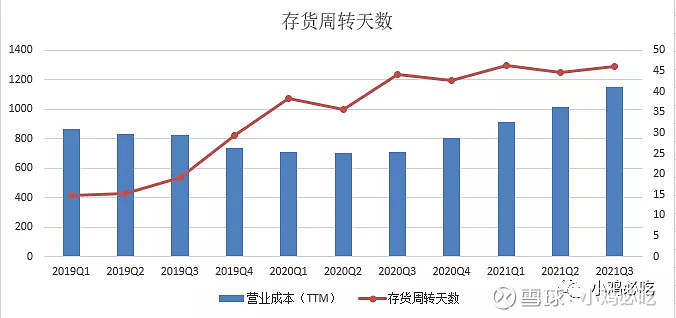

存货周转天数与恒力石化,卫星化学和万华化学这些化工同行横向对比太高了。 化工行业存货周转天数均值是50天。 说明公司经营效率在化工企业里属于比较低的 19年4季度和20年4季度存货增加,公司的解释如下,

三季度存货周转天数上升,三季报解释是库存商品的增加。我推测双控导致下游需求减少。

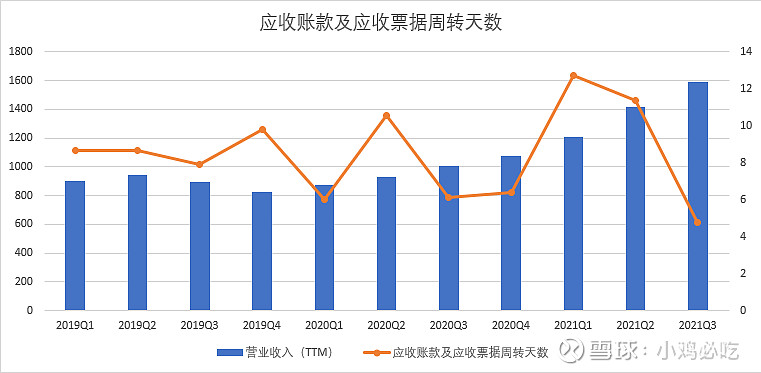

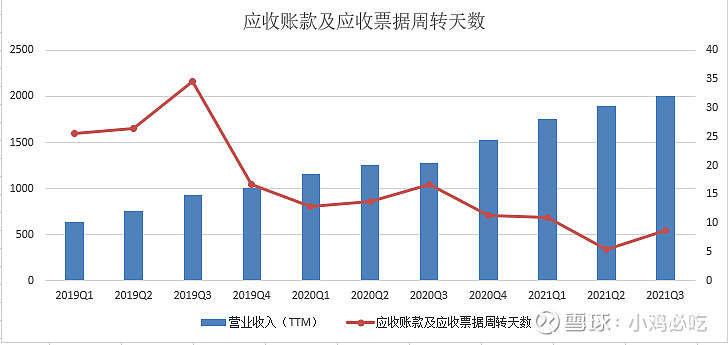

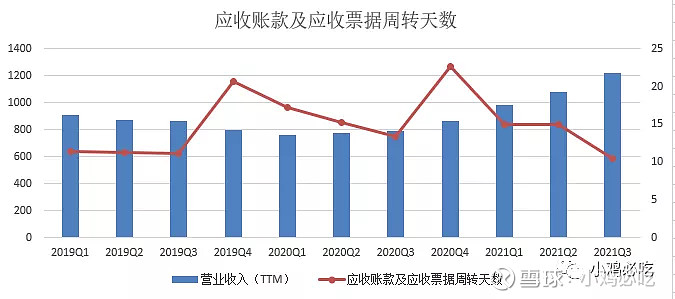

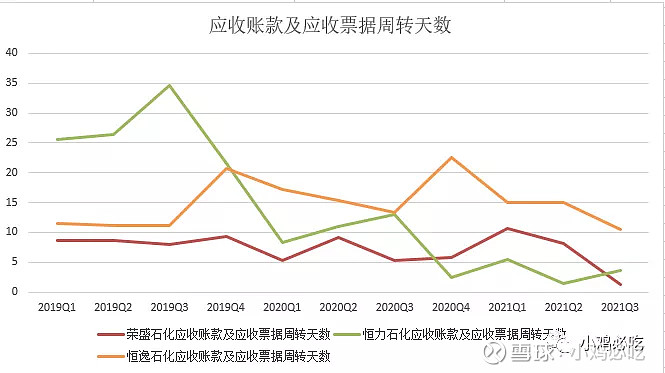

应收账款及应收票据周转天数

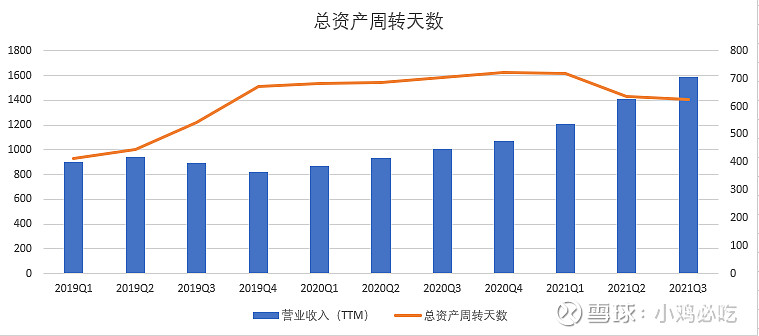

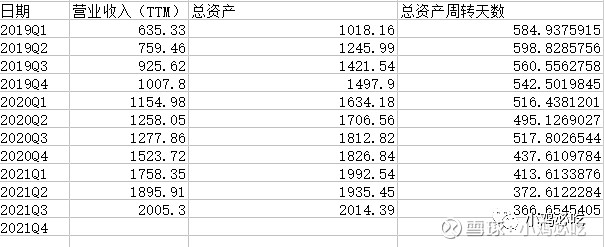

应收账款周转天数低表明公司收帐速度快,坏帐损失少,资产流动快,偿债能力强。在交易双方中处于强势的一方。 总资产周转天数

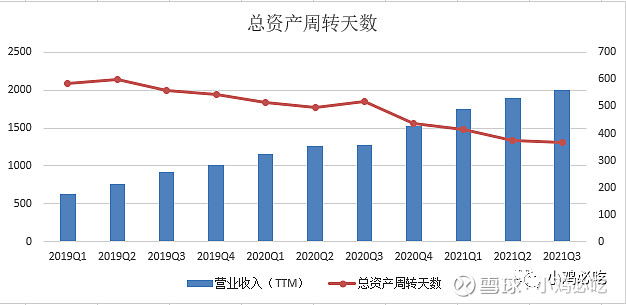

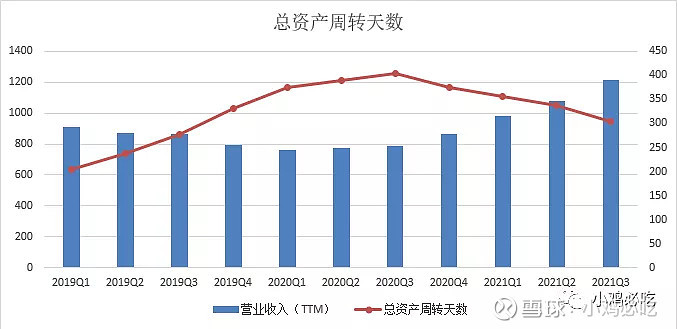

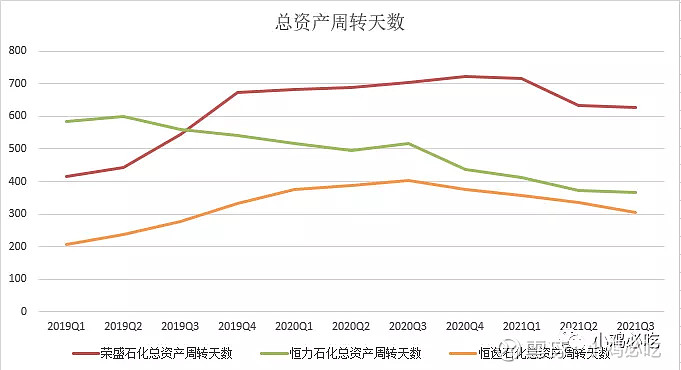

用以衡量企业资产管理质量和利用效率 万华化学与恒力石化是400天上下,荣盛石化的管理效率有点低。 净资产收益率(TTM)

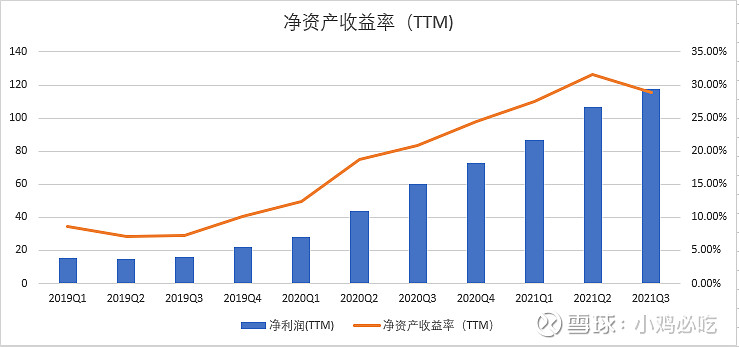

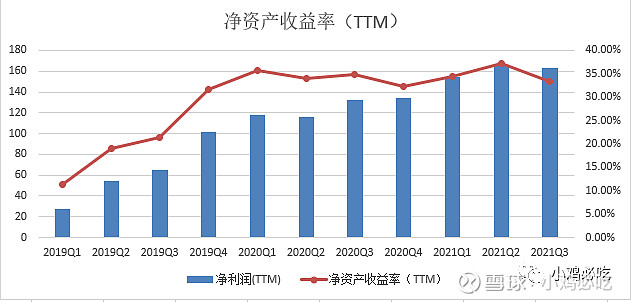

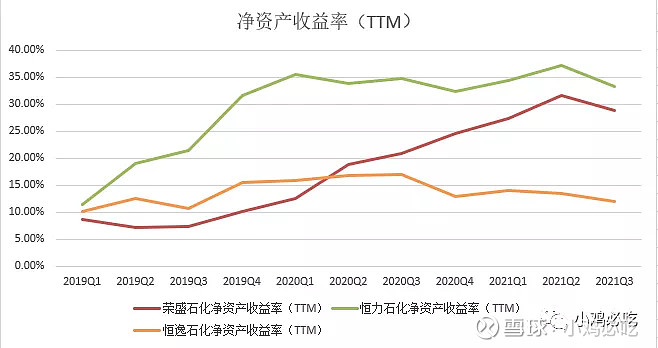

ROE=净利率x总资产周转率x权益乘数 19Q4随着浙石化一期全面投产,ROE开始上行,21Q3出现下降趋势

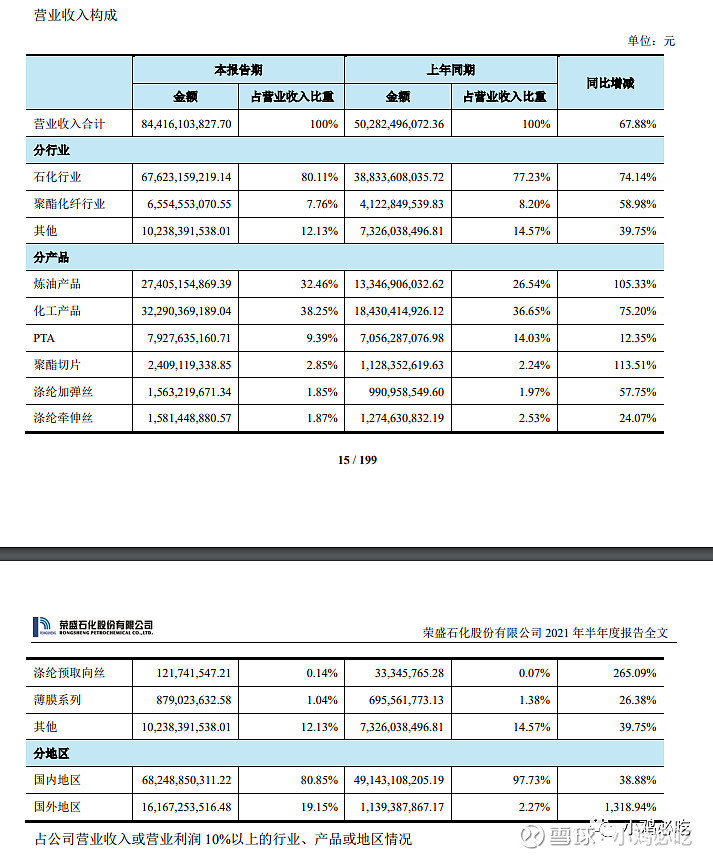

主营业务构成

----------------------------------------------------------------------------------------------------------------------- 恒力石化:聚酯新材料全产业链平台发展模式,油头+煤头 的C2-C4 烯烃产业链(原油-芳烃、烯烃-PTA、乙二醇聚酯新材料)。16年11月完成借壳上市,大连长兴岛2000万吨/年原油,500万吨/年煤制氢——大炼化一期项目在19年5月全面投产,二期目前没有消息。目前形成炼化、石化和聚酯新材料三大业务板块,乙烯产能150 万吨/年。

利润表拆解 销售毛利(TTM)

恒力石化大连长兴岛2000万吨/年大炼化项目在19年5月全面投产,经历产能爬坡后的19Q4毛利率开始提升,20年7月150万吨/年乙烯项目全面投产后三季度达到峰值,然后开始下降,一直保持在15%以上。 20年报解释成品油和PTA毛利率下降拖累了主营业务收入毛利率。 在大炼化二期规划不明的前提下,毛利率只能靠压缩成本,提高产品单价实现。不排除其他炼化企业投产后,产品竞争激烈,毛利率进一步下降的可能性。 三费占比

*2020年销售费用不包含仓储及运输费用,年报也没有披露,缺少数据还原。

恒力石化是16年11月3日借壳上市,这里从17年数据开始统计 销售费用,管理费用和财务费用基本占营业成本的7%左右,占据最多的是财务费用,研发费用不到10亿,不足成本的1%,精细化工的道路险阻且漫长 收入成本与利润增长(TTM)

*2020年营业成本包含仓储及运输费用

营业成本的增长率一直高于营业收入的增长率,营业收入已显乏力。后期看点,聚酯新材料业务能否发力,支撑恒力石化股价。 Q3 炼化产品均价为4616 元/吨,较 Q2 下滑 154 元/吨,销量亦下滑 202 万吨,导致炼化板块营收下滑 32%。券商判断涤纶长丝可能是重要的影响因素。据估算,涤纶长丝第三季度 POY 价差环比-343 元/吨、 FDY 价差环比-168 元/吨、 DTY 价差环比-137 元/吨

毛利率与净利率的同步性比荣盛石化要好,但也出现了下降趋势。 净利润与扣非净利润(TTM)

现金流量表拆解 收现比(TTM)

从20Q4开始收现比小于110% 经营性现金流量净额/净利润(TTM)

资产负债表拆解 资产负债率

假设长兴岛大炼化二期无法落地,资产负债率逐步下降的情况下,恒力石化将要走进化工企业的创新周期 存货周转天数

应收账款及应收票据周转天数

总资产周转天数

净资产收益率(TTM)

主营业务构成

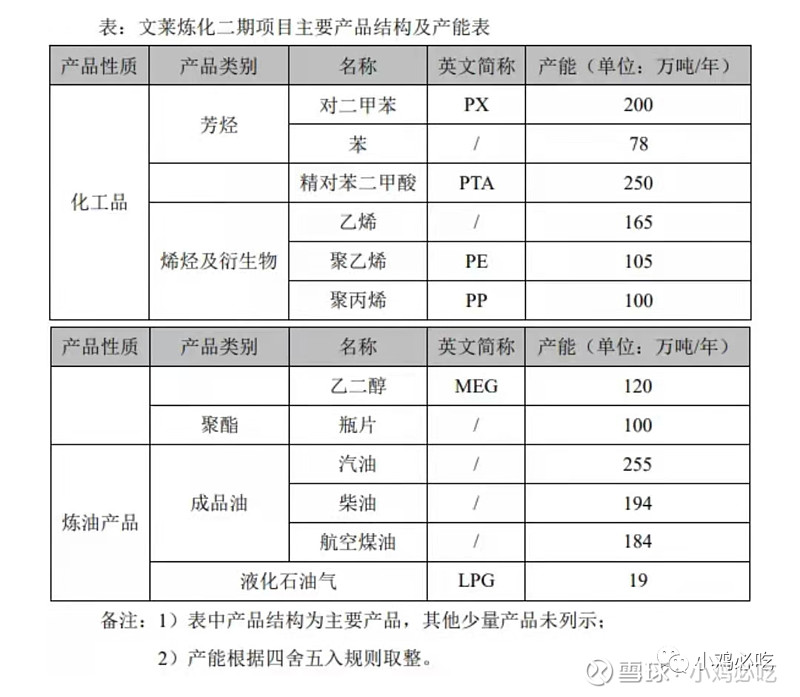

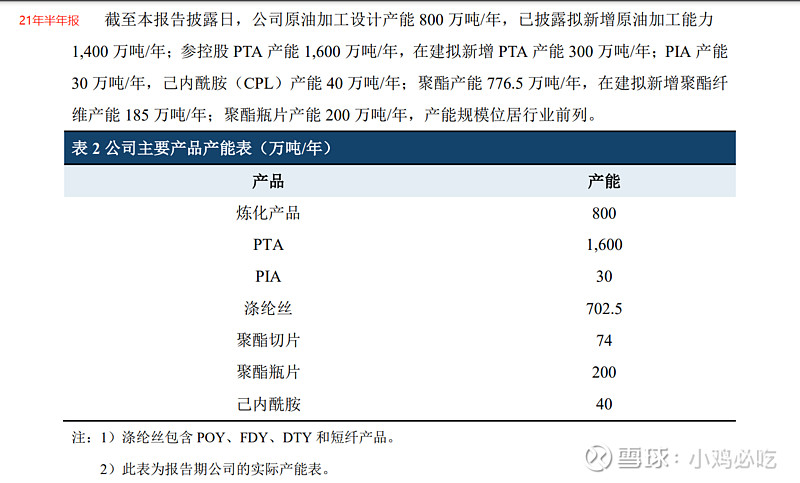

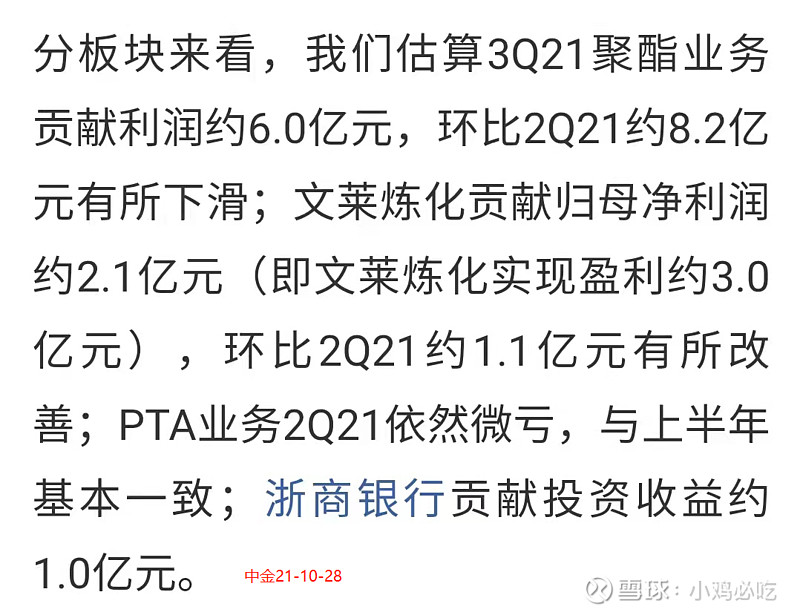

---------------------------------------------------------------------------------------------------------------------- 恒逸石化:民营海外大炼化路线,11年5月借壳上市。19年11月文莱一期800万吨/年常减压正式投产,形成“原油-芳烃-PTA-涤纶”和“原油-苯-CPL-锦纶”的“柱状”均衡一体化产业链;20年9月15日公告文莱二期1400万吨/年,新增乙烯-丙烯-聚丙烯产业链,预计23年投产。

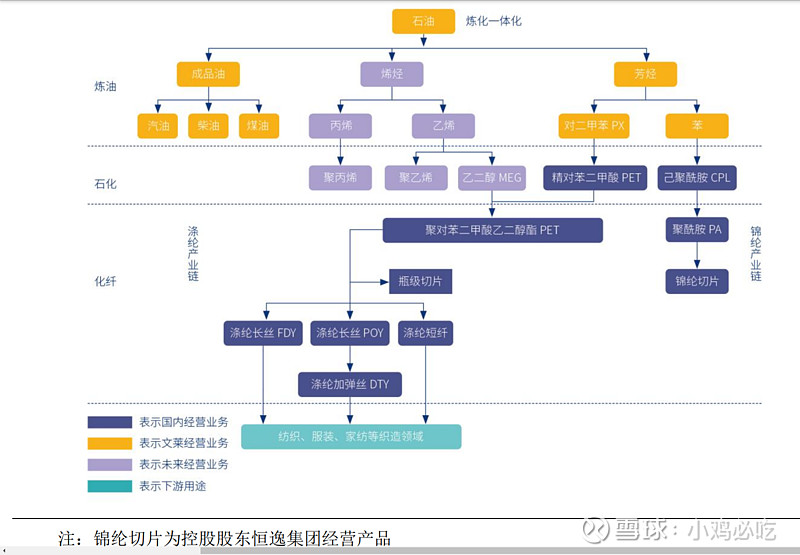

“原油—芳烃(PX、苯)—石化产品(PTA、PIA、CPL)—聚酯(长丝、短纤、瓶片)”一体化产业链 利润表拆解

销售毛利率

恒逸石化的毛利率实属低了

三费占比

三费占营业成本的比重逐年上升,海外项目的管理费用和财务费用不好控制。 800万吨+1400万吨均小于荣盛石化,恒力石化炼化产能,费用比大哥二哥的都多

收入利润和成本增长率

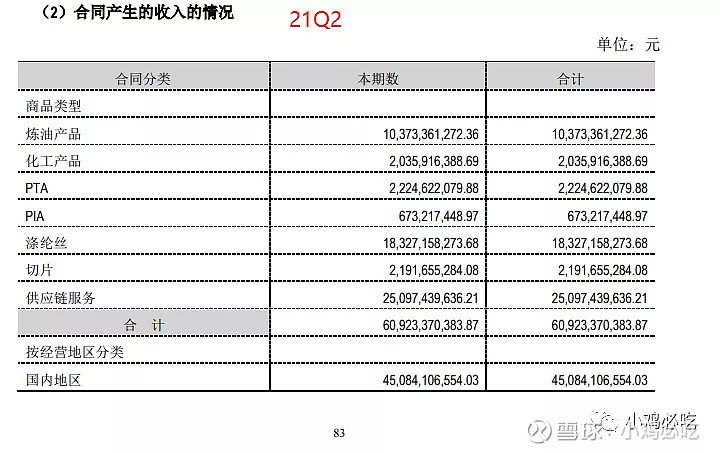

主营业务收入增长主要系受原油价格上涨影响,炼化产品市场价格上涨;公司 PTA 营业收入减少,主要系自产自用 PTA 量增加,对外销售自产 PTA 量减少所致;涤纶丝和切片营业收入增加,主要系子公司海宁新材料和福建逸锦新产能投放,同时,产品价格上涨,销售收入增加;供应链服务主要为围绕公司经营特点开展的贸易和物流业务,同时,各贸易品种均价较上年同期也有不同幅度上涨。 净利润处于负增长状态,营业收入虽然上升趋势但营业成本的增长率一直高于营业收入的增长率,属于增收不增利。看来出海这条路充满坎坷。

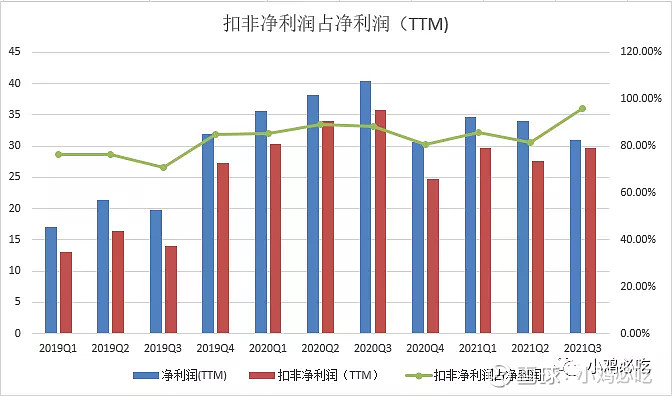

根据中金推测,收入增长主要是靠海外卖气油 扣非净利润占净利润(TTM)

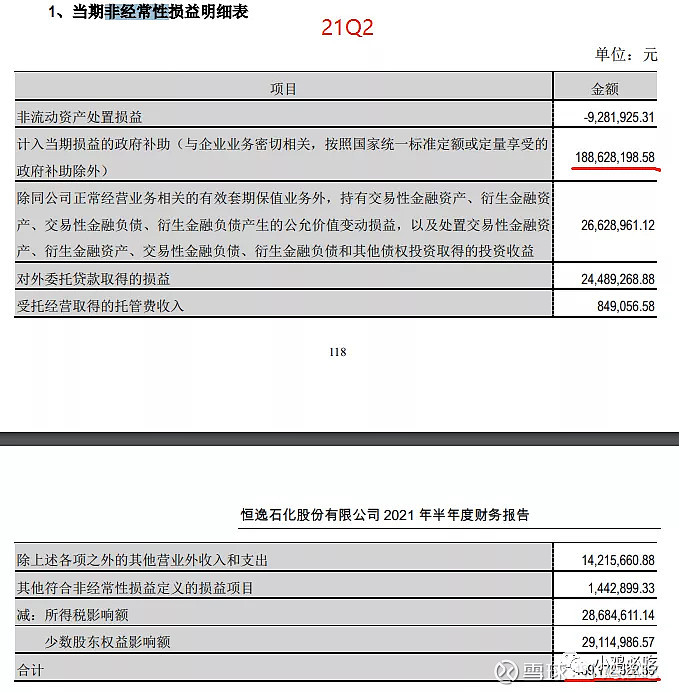

非经常性损益主要是政府补助

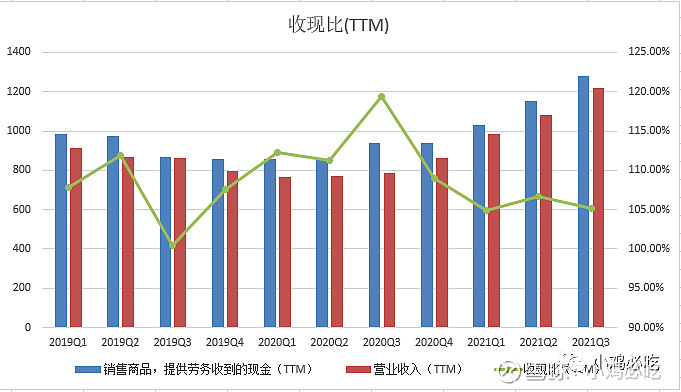

现金流量表拆解 收现比(TTM)

收现比常年小于110% 经营性现金流量净额/净利润(TTM)

表明恒逸石化创造的净利润全部可以以现金形式实现 资产负债表拆解 资产负债率

总负债在炼化三兄弟里控制的是最好的 存货周转天数

存货周转天数在20Q3开始保持在40天左右,说明销售比较稳定,产品在海外不愁销路 应收账款及应收票据周转天数

总资产周转天数

总资产周转天数小于恒力石化和荣盛石化 净资产收益率(TTM)

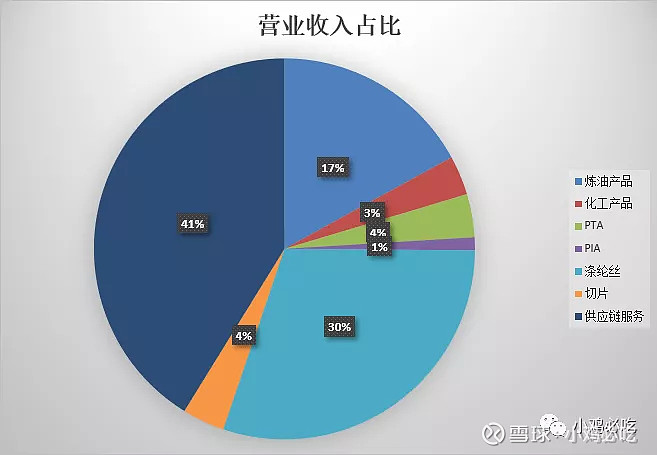

恒逸石化净资产收益率(TTM)是三者中最低的 主营业务构成

神奇的供应链服务

恒逸石化把生产端一分为二,炼化部分在文莱规避了外购原油配额,精细化加工部分放在国内。相当于厂区中间隔了一个南海,拉长了供应链,无端增加了化工品运输成本。从目前披露的财务数据看,无疑是愚蠢的做法,运输成本居高不下,在海外挣精细化学品的钱是别想了,卖汽油吧。这哪是炼化企业,简直是山东地炼出海。关于恒逸石化的研报少的可怜,侧面印证了我的判断。新能源车浪潮的背景下,未来油价不可避免下跌的预期下,恒逸石化385亿的市值我觉得是高估,1倍PB是顶,破净是常态。

-----------------------------------------------------------------------------------------------------------------------同行业公司对比 销售毛利率

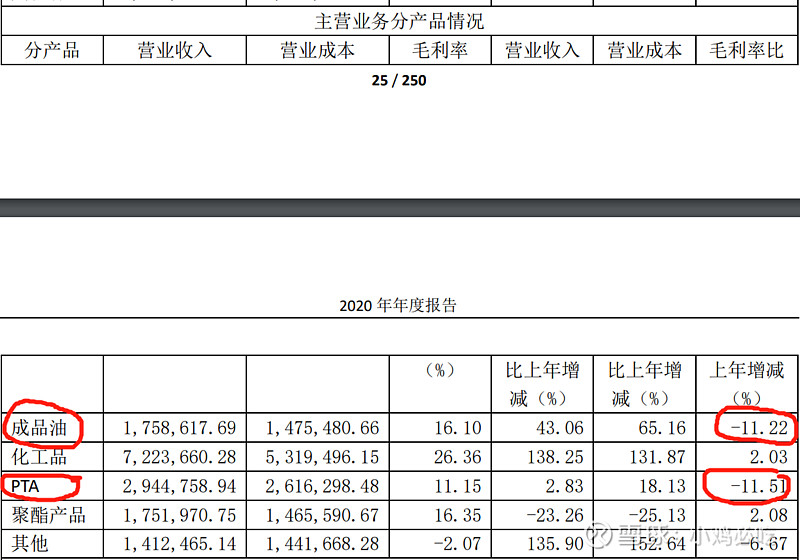

荣盛石化的毛利率最高,供应链拉低了恒逸石化的毛利率,还有下降趋势。恒逸石化已经被开除炼籍,后面不再讨论。 结合主营业务构成分析,炼油&化工贡献了绝大部分的利润,PTA,涤纶都是亏钱业务,拉低了毛利率

主营业务收入增长率荣盛石化最高,恒力石化最低。 恒力石化的炼化产品都是初级产品,对未来估值预期看点是初级化工品向下游延伸落地情况。新材料业务占营收比有待提升上。 荣盛石化20Q3营业收入(TTM)首次破1000亿后仍旧保持高增长,浙石化的潜力都写在财务报表的数据上。我推测二期投产后还会保持较高增长。

大炼化企业拥有大量的固定资产是其行业特性,特别是在建工程转固后会有大量折旧费用,导致了大炼化净利润增长率具有趋同性,几乎都是投产后增长率冲高后快速下降。 21Q3恒力石化,恒逸石化出现了负增长。

根据券商研报推测,大炼化行业本质的商业模式是来料加工,赚取的是加工费,因原油价格上涨,导致利润增速下降。全行业都处于增收不增利的境况。未来随着油价下降,净利润增速将会再次抬升。 大炼化想要抬升估值,必定要走入化工企业的创新周期。向下游高附加值产品,精细化工品延伸,赚取高附加值业务的钱,如新材料,5个9的DMC,光伏EVA

荣盛石化的成本控制要好于恒力石化 三费占比 三费占比看荣盛石化一直稳定在2%上下,恒力石化稳定在5%上下,恒逸石化在4%,财务费用占大头,且有上升的趋势 资产负债率

处在扩张期,三者的资产负债率都不低于50%。荣盛石化的资产负债率一直低于恒力石化,恒逸石化资产负债率一直稳定在70%以下 存货周转天数

应收账款及应收票据周转天数

看存货及应收账款周转天数炼化行业处在周期的景气区间 今年三季度能耗双控导致了恒力石化和荣盛石化存货周转天数上升,身在国外的恒逸石化影响不明显。结合经营性现金流量净额/净利润(TTM)和应收账款及应收票据周转天数看,炼化产品不愁销量。看主营业务收入增长率(TTM))属于产销两旺的企业。 总资产周转天数

总体来看荣盛石化在企业资产管理和利用效率上不如恒力石化 净资产收益率

站在股东权益收益的角度看,股东回报率最高的是恒力石化 恒力石化与荣盛石化K线叠加

结论:从财务角度看待,炼化企业其实没有很大差别,或者说炼化行业趋同性,适合用PB估值。不要去意淫大炼化的稀缺性,新材料,新能源概念。大炼化就是一个重资产的周期行业,挣的是周期的钱,周期来的快,去的也快。 附上历史PB数据,有一点要说明的是,历史上的PB数据没有包含大炼化部分,大炼化最早的数据是19年5月投产的恒力石化。

|

【本文地址】