| 物管公司的估值 | 您所在的位置:网站首页 › 恒大下属物业公司有哪些 › 物管公司的估值 |

物管公司的估值

|

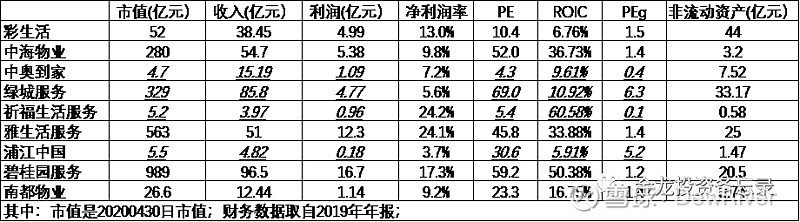

来源:雪球App,作者: kingsberg,(https://xueqiu.com/3688120268/164130632) 摘要 这是一个初步的研究,结论很有意思,仅供参考,毕竟只是一家之言。现在物业管理上市的企业越来越多,从直接动机上来看,更像是房地产企业为了应对三条红线做出的财务应对之举。如果我们审视物管行业内的上市公司,有的几十倍估值,有的几倍估值,A&H两地的上市公司都有,那么物业管理公司的估值到底是如何决定的?这个小短文试图以有限的样本,做一个简要的分析。 1.样本选取与数据概述 我们选择的样本是:彩生活、中海物业、中奥到家、绿城服务、祈福生活服务、雅生活服务、浦江中国、碧桂园。实际上市的物业服务公司更多,大家也可以补充更多的样本,来做一个检验和解释。

样本选择并无特殊情况,选择的主要是港股为主的一批公司,上市时间足够长,定价相对理性。这里面需要特殊说明的主要是指标PEg的设计问题。我们重新修改了一下传统的PEG指标的,修改的合理性和逻辑问题,我们在此不做详细讨论,感兴趣的小伙伴可以留言。我们定义PEg=PE/ROIC,这个指标比传统的PEG指标更具合理性和实用性。但是需要注意的,这只是一个经验值,只具有理论逻辑上的合理性,和传统PEG指标关系密切,只是传统PEG的改进。 其它主要财务指标我们列于上表,供大家参考。都是直接的财务数据,没有经过特殊处理。ROIC我们直接用的Choice的数据,虽然他们家的数据质量很差,公式计算错误,但是还好偏离度并不大(这个我们做过统计,偏离度仍然可接受)。 2.PEg分布与异常样本分析 如上表所示,将H股市值小于10亿的“仙股”单列出来分析,其余的两地6家上市公司的财务和估值具有可比性,除绿城服务之外的5家公司,市值,规模,盈利,PE倍数差异极大,但是其PE/ROIC较好的落在的1-1.5之间,具有很高的集中度。几个异常样本的简要分析如下: 绿城服务的主要问题并非简单的盈利能力偏弱,其净利润率长期稳定在7%左右。2015年之时,公司账面的非流动资产只有2.65亿,但是到2019年的时候,其非流动资产已经高达33.17亿元,其中增加的主要是商誉和非流动资产其它项目。这期间:公司的收入从29亿增长到86亿,利润从1.98亿增长到4.77亿,ROIC从24%下降到11%。公司2016年上市的时候,市值有很长一段时间维持在60-80亿,2016年公司的ROIC高达30%,而利润2.86亿,PE估值在30倍左右,绿城服务2016年的PE/ROIC明显也在1附近,并没有像现在这么夸张。目前绿城服务的估值倍数在持续上升到近70倍的情况下,其ROIC反而下降到了11%左右——这大概率是错误的定价。绿城服务这些年的扩张除了传统的轻资产模式,逐步过渡到重资产模式——这种模式下PE/ROIC下降,理论上是不能带来高估值的。换句话说,就是无法创造经济附加值。 浦江中国的PE/ROIC显著高于正常值,主要是其盈利能力太差,PE过高,ROIC过低所致。 祈福生活服务财务非常干净,总资产5.66亿,其中流动资产在5.08亿,而这其中的现金和应收账款高达4.87亿。虽然公司没很高的成长性,但此公司如能以5.2亿估值私有化,则是完全被低估的,公司的主要问题可能是由公司治理结构导致的。祈福生活中国的PE/ROIC显著的低于1,大概率是由于:1.公司市值过低,定价效率低下;2.治理结构因素。 中奥到家和祈福生活服务完全不一样,二者的PE估值差不多,但是中奥到家的ROIC只有10%不到,而祈福生活的ROIC足有60%。这其中最关键的是中奥的商誉和无形资产较高,从估值的角度来说其股东权益减去商誉及无形资产,其净额也有4亿元,基本等同于其市值——在财务质量扎实的前提下,公司存在被低估的可能。但是其ROIC过低是硬伤。 通过对上面9家公司的分析,我们可以看到,多数公司正常的估值水平下,基本可以认为PE/ROIC在1-1.5的区间内是合理的——我们的经验告诉我们,对于制造业消费类公司,这个结论是可以推广的。超出此合理经验区间的估值水平需要详加分析,切莫直接做出草率判断。物业公司的样本,给我们提供了一个很好的对比研究样本。PE/ROIC这个新设计的指标可以非常合理的用于快速估计股票估值是否合理。 3.行业分类与估值差异 物业管理服务公司的估值差异巨大,最为关键的是:不同的物业管理企业选择了不同的商业模式,其扩张的路径不同。这些企业虽然所处行业一样,但二级市场的估值差异非常大。从这点,我们可以做一个推断:按照行业划分公司,并认为这种分类内的样本具有某种一致性是错误的。我们对公司的分类,不是按照具体的实物形态,而是按照抽象财务模型对其进行分类。核心指标是FCFF/NOPLAT,ROIC。这两个指标可以可以综合为一个新的指标,RoIC=FCFF/IC,RoIC比麦肯锡的ROIC能更好的反应企业的经营实质。 物业公司的估值水平差异,如果用DCF模型来解释,显然是无法解释通的,或者这种解释基本是软弱无力的。这个小的业务板块,刚刚形成规模,业务模式简单,看似壁垒很低,对劳动力素质不高,如何能给到那么高的估值呢?背后核心是业务的扩张模式。如果采用类似彩生活一类的并购模式,带来的结果就是重资产,弹性小;如果要实现轻资产的扩张,背后必须有大集团的支撑,可以将物业项目“免费”给物管公司——这样轻资产、高增长的模式,才可能给出高估值,背后的核心指标是ROIC,不同的商业模式,决定了估值的水平,千万别看着都是物业管理公司,就都是高估值,这里面也有估值很低的公司。 这里提供的快速估值比较工具PE/ROIC,这个指标很有意思,感兴趣的小伙伴,可以自己试图推导一下,比传统的PEG指标好用,而且更接近估值的本质。 这是我们对物业管理公司的一个小样本研究的结果,未经严密论证,仅供参考。相比于目前券商对物管公司的估值研究,上文值得参考。 |

【本文地址】