| 中国传媒业发展新趋势 | 您所在的位置:网站首页 › 影视行业未来的发展趋势是什么 › 中国传媒业发展新趋势 |

中国传媒业发展新趋势

|

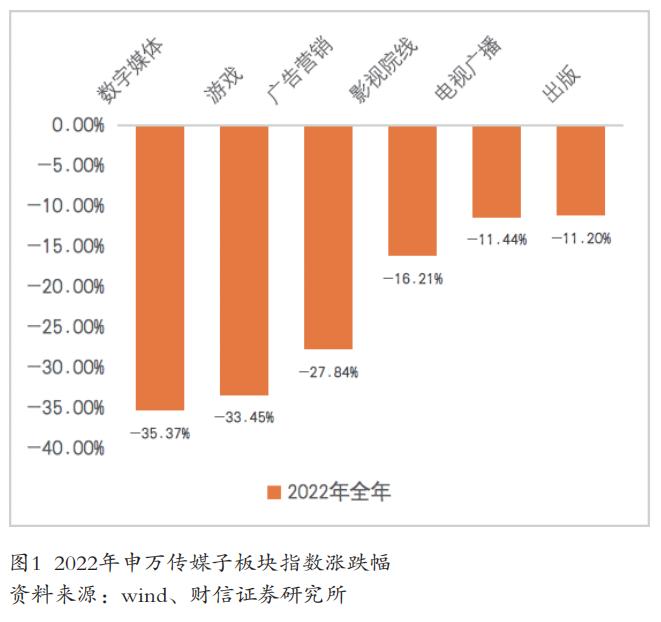

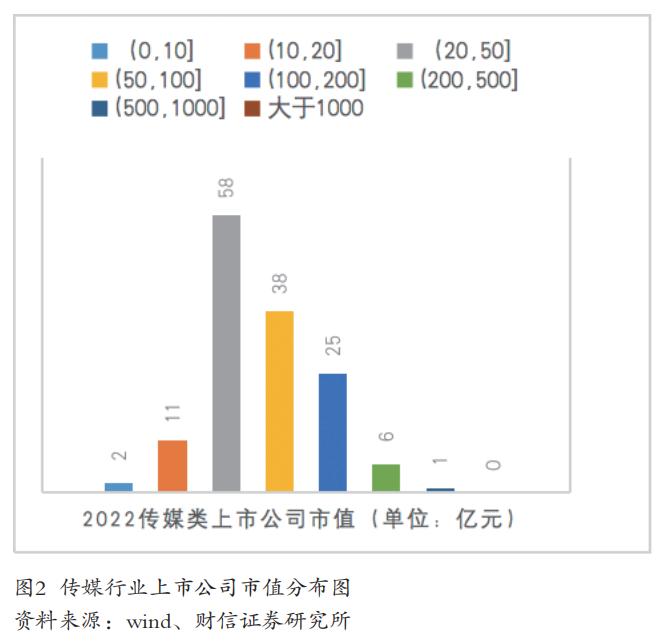

传媒业在社会发展中扮演着至关重要的角色,它反映着一个国家的文化与价值观。如英国传播学家哈罗德·伊尼斯所言:“传媒不仅仅是信息的载体,它还能塑造人们的思想和行为。”自21世纪以来,中国传媒业经历了翻天覆地的变革,如今已进入了一个机遇与挑战并存的新时代。本文通过分析2022年中国传媒上市公司的业绩情况,为我们勾勒出中国传媒业的新趋势,以期为中国传媒产业的未来发展提供参考和启示。 一、传媒资本市场发展背景 根据国家统计局官网发布数据,据对全国6.9万家规模以上文化及相关产业企业调查,2022年,全国规模以上文化及相关产业企业实现营业收入121805亿元,按可比口径计算,同比增长0.9%。 分行业类别看,新闻信息服务营业收入14464亿元,比上年增长3.3%;内容创作生产26168亿元,增长3.4%;创意设计服务19486亿元,下降0.2%;文化传播渠道13128亿元,下降1.0%;文化投资运营504亿元,增长3.2%;文化娱乐休闲服务1141亿元,下降14.7%;文化辅助生产和中介服务16516亿元,下降0.6%;文化装备生产6904亿元,增长2.1%;文化消费终端生产23494亿元,增长0.3%。 其中文化核心领域(包括新闻信息服务、内容创作生产、创意设计服务、文化传播渠道、文化投资运营、文化娱乐休闲服务)营业收入74891亿元,同比增长1.3%;文化相关领域(包括文化辅助生产和中介服务、文化装备生产、文化消费终端生产)收入46914亿元,较上一年增长0.2%。 从区域来看,东部地区仍然是国内文化传媒类的发展中心,实现营业收入91714亿元,较去年增长0.1%,中部、西部地区收入在万亿元以上,分别为18269亿元和10793亿元,同比增长5.8%、0.5%。东北地区排名末位,收入1029亿元,较去年下降1.0%。 二、传媒上市公司二级市场表现 截至2022年12月31日,申万传媒指数全年涨跌幅为-26.07%,表现低于上证综指10.94%,低于沪深300指数4.44%,在申万划分的31个一级行业中排名第29,整体估值处于低位。但是,随着疫情防控全面放开,市场对于传媒行业信心回升。2022年11月初到12月30日,根据申万指数,传媒行业上涨17.15%,跑赢上证综指10.38%,沪深300指数6.81,涨幅位于第五位。 从子板块来看,截至2022年12月30日,跌幅较大的子板块分别为数字媒体、游戏、广告营销、影视院线、电视广播和出版(如图1),分别为-35.37%、-33.45%、-27.84%、-16.21%、-11.44%和-11.20%。2020—2021年受到疫情的影响,传统行业和线下为主的行业表现不佳,但是2022年,部分线上类行业也开始受到冲击,与宏观经济复苏缓慢、用户消费意愿不足等背景相关。伴随疫情防控优化,从2022年11月初开始二级行业开始回暖,其中数字媒体上升34.94%,影视院线、广告营销、出版、电视广播和游戏位列其后,分别上升25%、17.32%、14.63%、13.21%和11.97%,显示出市场对于传媒行业的关注。  截至2022年10月31日,传媒行业A股上市公司(申万)共计141家(如图2),按照总市值=收盘价*总股本的方式计算,总市值10398亿元。其中占比最多的是市值在20亿~50亿区间的上市公司,共58家;在50亿~100亿区间的上市公司有38家;分众传媒成为唯一超过500亿的传媒类上市公司。  市盈率方面,截至2022年12月30日,传媒板块PE(TTM)为31.79倍,处于十年来的较低水平。 三、传媒上市公司业绩表现 选取申万传媒(2021)行业作为分类依据,以141个上市公司作为研究对象。2022年前三季度,传媒行业上市公司营业收入为3643亿元,可比口径下降5.72%。传媒业上市公司经历了2021年营收回暖后,有所回落。总体营业收入相较于2019、2020年有明显增长,但是归母净利润部分却低于2019及2020年的表现。与2022年疫情范围扩散,多频次波及全国,不确定性增强,线下经营活动受到较大影响导致的成本增高相关。 61家实现营业收入增长,80家营业收入下滑。蓝色光标(265.72亿元)、利欧股份(151.51亿元)、三七互娱(116.78亿元)、浙文互联(113.71亿元)、芒果超媒(102.39亿元)排名前五位。冰川网络和ST美盛营业收入增幅超过100%,分别为293.93%和100.88%。净利润方面,三七互娱和分众传媒净利润超过20亿元,分别为22.32亿元和21.70亿元,位列前二。凤凰传媒紧随其后,净利润为17.81亿元。有38家传媒企业实现净利润增长,联创股份、歌华有线、广弘控股等6家企业实现超过100%的增长。62家负增长,15家亏损。 总资产规模方面,2022年前三季度传媒行业A股上市公司整体总资产为10710亿元,较去年同期增长3.86%。其中,总资产增长企业和负增长的企业各占一半。其中东方明珠、世纪华通和江苏有线以429.85亿元、413.52亿元和369.69亿元排名前三,有14家A股上市公司总资产规模超过200亿元。 商誉方面,2018年传媒行业发生了大规模并购,商誉到达高点,达到1094.6亿元,整体风险偏高。从2019年开始,商誉比例持续下降。2022年第三季度,传媒行业商誉为730.84亿元,占比资产从2018年的11.9%降至6.8%,占营收比重为20.09%,相较于2019年同期下降15.65%。高商誉逐步释放,整体趋于稳定,行业风险降低。 2022年前三季度,传媒行业整体毛利率为30.56%,较2021年同期减少0.03pct。传媒行业净利率为8.22%,同比减少2.56pct。经历了2021年毛利率和净利率上升后,又有所回落。2022年前三季度传媒行业经营活动现金流净额为321.23亿元,同比减少1.57%,基本持平显示出传媒行业较为稳定的现金流表现。毛利率超过50%的有20家,53家公司的毛利率上升,88家毛利率下降。其中,北京文化以98.38%排名第一,三六五网以95.76%排名第二,冰川网络以94.93%排名第三。 总资产周转率方面,有10家公司在2022年前三季度超过1,天龙集团、引力传媒、元隆雅图,以2.18、2.14、1.60排名前三。43家公司资产周转率提升,利用效率增高。 四、细分行业分析 从细分行业表现来看,如图3所示,传媒行业中出版板块表现稳健,营收同比增长4.86%。其余子板块相较于同期均有所下滑。游戏板块下滑0.58%,电视广播板块下降1.57%,数字媒体板块下降11.44%,营销板块下降12.44%,影视院线下滑最为明显,达到18.55%。值得注意的是,出版板块业绩虽然表现出增长,但是归母净利润同比下降了4.38%,游戏、数字媒体和营销也表现出相应的下滑,分别为-27.32%、-28.14%和-30.19%。电视广播和影视院线在归母净利润方面断层式下滑,分别为-51.69%和-119.11%。整体而言,传媒行业成本普遍升高,利润空间被严重压缩。  1.出版行业。根据iFind数据,2022年出版板块前三季度营收为1017亿元,同比增长4.3%,增速较之前有明显放缓。归母净利润120亿元,同比下降5.1%。出版行业板块毛利率长期保持在30%~32%,净利率在10%~13%。出版上市公司的资金储备普遍充足,中文传媒、浙版传媒、中南传媒、皖新传媒、新华文轩、山东出版、中原传媒、广弘控股、南方传媒等头部出版企业,2022前三季度的货币资金储备均大于20亿元,抗风险能力强。 教材教辅类书籍一直是出版行业的护城河,依靠稳定的码洋保持着良好的现金流和抗风险能力。但受教育“双减”政策和人口红利减少的影响,教材教辅类书籍从2021年开始呈现出增长速度下滑态势,到了2022年呈现负增长。开卷数据显示,2022前三季度市场规模较去年同期下降28.14%,占据图书码洋总额的17.23%,排名第二。 少儿类书籍近年来持续发挥稳定,2022年前三季度,少儿类图书码洋比重同比增加,达到29%,依然是占比最大的种类。值得注意的是,文学类书籍占比提升明显,从8.44%提升至10.83%,排名第三位,显示出社会整体阅读兴趣的提升。 销售渠道方面,实体店、平台电商、垂直及其他电商销售额均在下降,短视频电商增长超过50%。这与近年来网民购物习惯的变化相关。短视频的“种草”特质,为出版行业带来了全新的销售契机,有助于推动整体阅读用户的增长。 公司层面分析,中南传媒主营图书的发行与出版,教辅为主要业务,其2022年报显示,公司实现营收126.17亿元,同比增加11.34%。但是归属于上市公司股东的净利润同比减少8.13%,约13.92亿元。同样实现归母净利润超10亿元的中原传媒,预计营业收入96.29亿元,同比增加3.97%;归母净利润10.32亿元,同比增长5.85%。中原传媒的教辅出版资格使其能够持续拥有稳定的盈利能力。 新兴出版方面,人民网表现不俗,业绩快报显示,2022年度实现归属于上市公司股东的净利润为3.10亿元,同比增长87.03%。小基数的基础和经营水平的提升,让人民网实现了大规模的净利润增长。持续探索出版创新的掌阅科技2022年净利润为5757.72万元,同比减少61.77%。大量免费阅读平台抢夺流量空间以及科技转型的研发成本,使得其利润空间被压缩。值得注意的是,截至2022年年中,掌阅科技的平均月活用户为1.6亿,与2020年度数据基本相同,用户红利达到瓶颈。 中文在线、华闻集团、天舟文化在业绩快报中均预告亏损。其中天舟文化2022年亏损3.2亿,亏损同比缩小51.45%。天舟文化的亏损是受到游戏板块的影响,老游戏受到生命周期影响,无法贡献稳定的营收;新游戏带来研发费用的增加,同时受到游戏版号审批影响,上线不达预期。中文在线和华闻集团则是由盈转亏。中文在线亏损3.62亿元,主要原因是在线教育平台项目不具备商业化条件,布局失败。2022年开启了对于元宇宙业务的探索,带来了高昂的研发费用和管理费用,华闻集团亏损6.83亿元。 2.游戏行业。游戏板块2022年前三季度营收为533.45亿元,其中第一季度营收187.36亿元,环比增长4.53%。第二季度营收175.51亿元,同比基本持平。第三季度营收170.58亿元,同比下降10.12%。国内整体游戏市场规模也在减少。 从2019年开始,中国游戏用户规模增长率常年维持在个位数的水平,增长空间并不明朗。伽马数据显示,移动游戏市场在2022年第三季度创下了近5个季度的最低市场规模,用户付费能力下降。2022年第三季度端游市场表现不俗,同比和环比均有所上涨。这说明轻度游戏用户很容易被其他传媒类产品,如短视频吸引注意力,降低游戏时间。但是部分移动游戏玩家有了中重度游戏习惯,成为端游的稳定用户。 受到版号限制,新游戏减少,用户对市场上现有游戏的挑剔程度增加,新鲜度减少,导致企业营销成本上升。为了提高用户黏性,游戏类上市公司加强了社交化游戏的推广,通过社交媒体、电子竞技、直播等多种方式进行游戏营销和用户互动。2022年前三季度A股游戏板块上市公司销售费用率为20.78%,同比增加3.79%,但是并未获得相应的收益。 游戏版号的持续发放为游戏行业带来了回暖,2022年4月游戏版号重启,9月恢复发放常态,从4月到12月,发放了468款国产游戏版号,游戏业存量得以释放。腾讯、网易等游戏板块头部公司近年来不断提高研发能力,实现了如《原神》等多款自主研发游戏成功出海。在出海游戏中,策略、角色扮演、射击类游戏占据主要部分。美国、日本、韩国仍然是中国自研移动游戏海外重收入地区,但是沙特等地区的市场份额也在不断增加。 从公司层面看,完美世界、恺英网络、瀚叶股份、盛天网络在2022年归母净利润增长,其中完美世界归母净利润为13.77亿,同比增长273.07%,游戏业务实现净利润15.9亿元,同比上升120.97%;恺英网络归母净利润为10.25亿元,同比增长77.76%。昆仑万维、富春股份、盛迅达、北纬科技等虽然保持盈利,但是同比下降。掌趣科技、冰川网络、美盛文化、大晟文化扭亏为盈。世纪华通、游族网络等从盈利转向亏损。从以上公司公布的2022年报来看,净利润下滑的游戏企业占半数以上。 3.营销板块。广告营销板块,总营收为1275.26亿元,同比下滑明显。其中第一季度营收411.74亿元,同比下降9.6%。第二季度营收407.92亿元,同比下降20.8%。第三季度营收455.6亿元,同比下降6.04%。 营销板块与宏观经济状况呈现紧密的正相关关系。随着疫情的持续影响,经济增速放缓,企业的广告预算缩减,直接影响营销广告公司的业绩表现。CTR的数据显示,2022年1—9月的国内广告市场整体花费较去年同期下降了10.7%。其中传统媒体,如电视、报纸、杂志等渠道的广告刊例延续下滑趋势。线下场景中电梯LCD在2022年1—10月的刊例花费同比上涨5.0%,电梯海报同比上涨5.9%,影院视频受到疫情冲击严重,下降60.3%。由于电商和短视频广告转化链路短、效率高,其广告份额持续扩大,目前占据互联网广告市场份额前二,并持续上升。 从公司层面而言,营销板块头部企业分众传媒在2022年报中显示,全年盈利27.90亿元,同比下降53.99%。蓝色光标归母净利润亏损21.75亿元,而上年同期盈利超5.2亿元。亏损中商誉与无形资产计提资产减值准备合计20.38亿元。 4.影视板块。影视板块受到疫情冲击严重,同比下降明显,与疫情前水平差距拉大。前三季度营收为224.1亿元。第一季度营收96.35亿元,同比下降12.81%。第二季度营收56.08亿元,同比下降46%,第三季度营收71.67亿元,环比有所上升,但同比下降6.77%。 影视板块生产端的内容供给和出口端放映均在承压,尤其是电影。因为其播出不确定性增强,使其获取投资难度加大。即便电影已经生产完成,也会因为考虑疫情的不确定性而难以定档。 从公司层面来看,2022年报显示亏损的公司集中在电影行业。万达电影、中国电影、博纳影业、幸福蓝海、光线传媒、上海电影、横店影视、金逸电影、北京文化、文投控股等电影产业相关公司均报告亏损。其中万达电影2022年净利润亏损19.23亿元。电视剧行业经过数年深度调整后恢复部分元气,华策影视2022年净利润达到4.03亿元。慈文传媒2022年盈利4923万元,唐德影视盈利3086万元,欢瑞世纪盈利1795万元。 5.广电行业。广电行业依然整体表现暗淡。但是芒果超媒一枝独秀,2022年报显示实现营业总收入137.04亿元,归母净利润18.21亿元。这与芒果超媒旗下芒果TV表现不俗有关,作为国内头部长视频平台中唯一的国有控股企业,通过“小而美”的定位,芒果TV持续以自制内容拓展会员,尤其是在综艺方面表现抢眼。芒果超媒推出了新潮国货内容电商平台小芒电商,拓展视频内容之外的经营生态。截至2023年3月3日,芒果超媒市值超过500亿元,名列传媒行业前茅。 其他公司方面,东方明珠实现归母净利润1.75亿元,同比减少90.58%;贵广网络扭亏为盈,归母净利润为1116万元;湖北广电2022年归母净利润亏损5.95亿元;广西广电归母净利润亏损10.37亿元;吉视传媒亏损4.25亿元。 五、2023传媒业上市公司发展趋势 近年来,传媒行业上市公司表现整体不佳,业绩增速放缓,主要与传媒行业受到了猛烈的外部冲击相关。首先是政策原因,监管类政策密集出台,涉及反垄断、网络数据安全、K12教育、娱乐、影视、游戏等多领域,行业必须进行自我革新,实现规范化运营,在治理的过程中伴随着业绩受损的阵痛。其次是受到疫情影响,线下文化娱乐需求疲软,电影等高度线下化行业受影响严重。宏观经济环境受到冲击,品牌方投放需求下滑,用户付费意愿降低,导致传媒行业经营受挫。第三是行业普遍达到国内用户红利瓶颈,以用户数量增加带动的增长方式已经难以为继。从今后来看,传媒业需要转向以更为精细的运营、更高水准的产品为主要内涵的高质量发展,同时,也要进一步拓展海外市场,通过出海开辟新增长可能。 1.高质量发展成为关键点。CNNIC数据显示,截至2022年12月,我国网民规模达到10.67亿人,进一步接近人口总数,互联网普及率已经高达75.6%,增长空间进一步压缩。在2020—2022年的三年中,降本增效是传媒行业的整体基调。经过三年的调整与沉淀,传媒行业正在逐步告别“唯流量论”“量大于质”等惯性思维,逐步走向以“高质量”为核心评判标准的良性竞争。同时,考虑到文化产业的特殊性,对文化产业发展要确定合理的数量增长目标,换言之,文化产业不应需要规模的过度扩张或速度的高速增长,更重要的还是质量的有效提升。 高质量发展的核心是高质量内容创作。精品内容有着很强的竞争力,例如,《原神》《王者荣耀》等游戏连续数年帮助开发方实现盈利,并不断拓宽海外影响力。以《狂飙》《隐秘的角落》等为代表的迷雾剧场,帮助爱奇艺在长视频平台红海竞争中突出重围,不但带来了高收视率,还提升了品牌认知度和用户黏性。电影方面更是如此,票房向头部影片集中,2023年3月2日中国电影总票房突破140亿,《满江红》《流浪地球2》两部高质量作品贡献了一半以上。 除此之外,高质量发展还体现在高效的生产和营销。传媒类上市公司需要注重技术创新和管理创新,提高产品质量和效率,匹配相应的营销渠道,提高生产效率和市场覆盖率。此外,近年来大数据、人工智能等技术手段帮助传媒业提升了生产效率,如对于用户行为的分析和挖掘,能够帮助传媒公司更改策略,降低成本,提高用户体验和运营效率。 2.科技助力成为增长点。科技助力成为传媒行业的热点,愈发成为行业发展的新增长点。新业态特征明显的传媒行业,如广播电视集成播控,互联网搜索服务,互联网其他信息服务,数字出版,其他文化艺术业,动漫、游戏数字内容服务,互联网游戏服务,多媒体、游戏动漫和数字出版软件开发,增值电信文化服务,其他文化数字内容服务,互联网广告服务,互联网文化娱乐平台,版权和文化软件服务,娱乐用智能无人飞行器制造,可穿戴智能文化设备制造,其他智能文化消费设备制造,在2022年实现营业收入43860亿元,比上年增长5.3%,快于全部规模以上文化企业4.4pct。 2022年11月1日,工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,推动虚拟现实产业发展。虚拟现实在国家数字经济战略规划中扮演重要角色。游戏领域,加快建设VR类内容生态,如普及游戏终端、增加内容等。元宇宙的兴起带动了很多传媒公司开启数字藏品、虚拟人、虚拟资产业务,为广告营销、内容生产等提供了富有想象力的应用场景。人工智能内容生产(AIGC)开始普及,已经开始进入到内容创作领域,如文字、图像等,大大提高了行业生产效率。 近年来,出版业寻求突破,积极与电商联合。通过短视频、音频等方式,培养了大众阅读习惯,推动了图书销售,拉动了新增长。同时,出版上市公司普遍寻求数字化转型,如数字出版、数字阅读、在线教育等,降低了对传统业务的依赖度。 3.知识产权保护成为着力点。传媒业步入精细化竞争时代,产品的原创能力成为核心竞争力,企业的研发能力愈发重要。其中数字化是新的重大创新变革,它正在通过改变创新的对象、类型和过程,改变着当今的各个产业。对于传媒企业来说,好的创新生态需要强有力的知识产权保护体系来确保企业的利益。着力加强知识产权法律体系,能够保护传媒市场基于创新驱动的核心竞争力。与此同时,形成知识产权保护的社会氛围、消费习惯等也日益重要,要积极鼓励具有原创性的传媒产品、传媒企业与传媒业人物,政府可以设置相关奖励,媒体可以引导相关舆论,学校可以开展相关教育,市场可以进行积极响应。 4.文化出海成为新亮点。在国内市场日渐饱和的背景下,出海是传媒上市公司寻求突破性增长的必由之路。事实上,目前各个发达国家的传媒企业都在积极进行全球布局,如英国Pearson,美国Scholastic等出版公司,奈飞等影视公司,迪士尼等传媒企业,均拥有全球化布局。对中国的传媒企业来说,通过国际合作、并购等方式扩大业务规模和市场份额,持续提高国际竞争力,成为企业发展的新亮点。值得提出的是,中国传媒企业出海还发挥着传播中国文化、传递中华文明观的重要作用,能够促进中国同世界各国的文化交流,推动文明互鉴,让世界文明百花园更加绚丽多彩。 经历了数年的深度调整和2022年的持续承压,中国传媒业在降本增效的背景下不断夯实内功,自我革新。随着疫情平稳转段和国家经济发展的整体复苏,中国传媒业在新的一年也显示出强劲的复苏力与增长性,以崭新的面貌、积极的努力创造春江水暖新局面。(作者胡钰系清华大学新闻与传播学院教授、博士生导师,王嘉婧系清华大学文化创意发展研究院特约研究员) 原标题:《中国传媒业发展新趋势——基于2022中国传媒上市公司业绩情况的分析》 阅读原文 |

【本文地址】