| 如何建立统计台账(三)应交增值税台账 | 您所在的位置:网站首页 › 应缴税额如何计算增值税 › 如何建立统计台账(三)应交增值税台账 |

如何建立统计台账(三)应交增值税台账

|

根据本期会计科目“销项税额”、“进项税额转出”、“出口退税”、“简易计税”年初至期末贷方累计发生额,“进项税额”、“出口抵减内销产品应纳税额”、“减免税款”年初至期末借方累计发生额,取值后按照下述公式计算填报: 应交增值税(本期累计发生额)=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税+简易计税

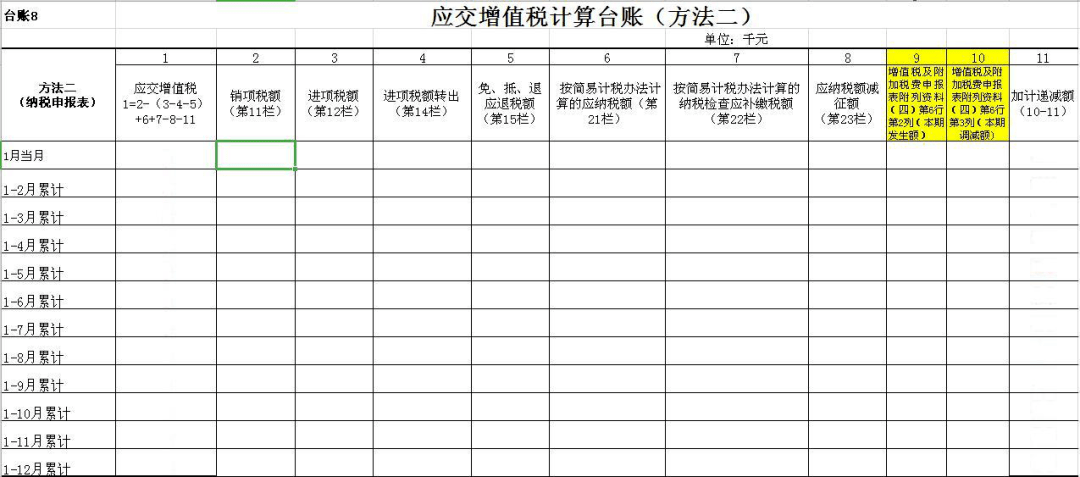

方法二 根据本期《增值税及附加税费申报表(一般纳税人适用)》(以“国家税务总局公告2021年第20号”版式为例)主表“销项税额”(第11栏)、“进项税额”(第12栏)、“进项税额转出”(第14栏)、“免、抵、退应退税额”(第15栏)、“简易计税办法计算的应纳税额”(第21栏)、“按简易计税办法计算的纳税检查应补缴税额”(第22栏)、“应纳税额减征额”(第23栏)栏目“一般项目”列中“本年累计”列,各期附表4“税额抵减情况表”(第6行第2列减第3列)“本期发生额”-“本期调减额”的本期累计数(政策有效期内,符合加计抵减条件的企业填报),按照下述公式计算填报: 应交增值税(本期累计发生额)=销项税额-(进项税额-进项税额转出-免、抵、退应退税额)+简易计税办法计算的应纳税额+按简易计税办法计算的纳税检查应补缴税额-应纳税额减征额-加计抵减额

注 台账中已设置计算公式,同时为了避免误操作,公式是不能修改的。按照会计科目表或《增值税及附加税费申报表(一般纳税人适用)》中相应金额直接摘录数据,不需要换算成千元单位。数据摘录完成后,将自动生成千元单位的应交增值税。 来源 | 城建科 通州区统计局统计服务事项办理指南(2022版) 如何建立统计台账(二)房地产销售情况电子台账 备战春耕,夯实数据,通州四部门共同研讨2022年农业统计工作 返回搜狐,查看更多 |

【本文地址】

公司简介

联系我们