| 明确了!小型微利企业和个体工商户所得税优惠政策 | 您所在的位置:网站首页 › 应急预案总则包括什么 › 明确了!小型微利企业和个体工商户所得税优惠政策 |

明确了!小型微利企业和个体工商户所得税优惠政策

|

要点三 享受小型微利企业优惠政策有其他限制条件吗? 小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受小型微利企业所得税优惠政策。 在预缴和汇算清缴企业所得税时,均可享受小型微利企业所得税优惠政策。 要点四 如何在申报时享受优惠政策? 1.符合条件的小型微利企业在电子税务局填写纳税申报表,即可便捷享受优惠政策,无需其他手续。 举例:A企业是符合条件的小型微利企业,2023年1季度从业人数、资产总额、国家限制或禁止行业等基础信息如图所示: 计算填写利润总额后系统自动计算应纳税所得额198822.46元,相关数据如下图,信息系统将利用相关数据,为A企业智能预填优惠项目、自动计算减免税额:

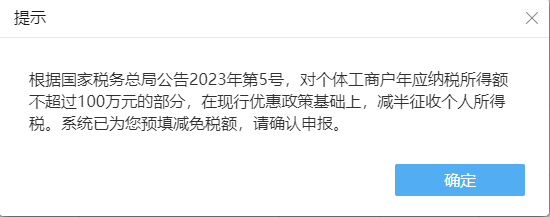

根据政策规定,A企业1季度的企业所得税应纳税额为:198822.46×25%×20%=9941.12(元)。 2.通过自然人电子税务局申报的个体工商户,享受政策时无需进行备案,通过填写个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受。 举例:纳税人李某经营个体工商户B,2023年4月份申报第1季度个体经营所得,在《个人所得税减免税事项报告表》中选择该政策; 《经营所得个人所得税季度申报表》填写相关数据数据如下图,年应纳税所得额为25000元,无其他政策减免税额,填写数据完毕即可申报。 根据政策规定,李某1季度个体经营所得应纳税额为:25000×5%×50%=625(元)。 3.对于通过甘肃省电子税务局申报的定期定额个体工商户,税务机关将自动为其提供申报表和报告表中该项政策的预填服务。 举例:纳税人王某经营定期定额个体工商户B,在2023年4月份申报第1季度定期定额户个体经营所得时,报表自动提醒新政策内容,如下图:

填写实际个体经营所得700508.35元,相关数据如下图,《定期定额纳税申报表》自动为其提供申报表和报告表中该项政策的预填服务,请核对应纳税额、应补退税额以及个体工商户减半征收个人所得税税额填写是否正确,核实无误申报即可。 根据政策规定,王某1季度个体经营所得应纳税额为: (700508.35-90000)×0.6%×50%=1831.52(元)。 4.实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。 要点五 个体工商户享受优惠政策的适用范围是什么? 个体工商户不区分征收方式,均可享受。 在预缴税款时即可享受,其年应纳税所得额暂按截至本期申报所属期末的情况进行判断。 要点六 个体工商户享受优惠政策减免税额怎么计算? 为了让纳税人准确享受税收政策,《公告》规定了减免税额的计算公式: 减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%) 要点七 个体工商户今年经营所得已缴税款的,还能享受优惠政策吗? 个体工商户今年经营所得已经缴纳税款的,也能享受税收优惠。2023年1月1日至本公告发布前,个体工商户已经缴纳当年经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。 来源:甘肃税务 今日岷州 微信号|MXZSGD888返回搜狐,查看更多 |

【本文地址】