| 【联讯汽车】对均胜电子并购成长模式的一些思考 | 您所在的位置:网站首页 › 并购TS › 【联讯汽车】对均胜电子并购成长模式的一些思考 |

【联讯汽车】对均胜电子并购成长模式的一些思考

|

摘要 均胜电子的成长史就是一部不断并购史自2011年收购德国Preh以来,对外并购成为公司获取技术、拓展业务和开拓客户的良方。公司继续开启对外并购步伐,先后收购德国IMA、德国QUIN、德国TS、美国KSS、美国EVANA和日本Takata。通过对外并购这条途径,公司从一家汽车功能件企业演变为一家拥有汽车安全、汽车电子和汽车功能件的跨国企业。 外延并购模式下带来的发展机遇通过外延并购这条路径,均胜电子逐渐完成了转型升级,实现了全球化战略布局。对外并购使均胜电子成功进入汽车安全、座舱电子等新兴领域,也使公司获取了大量技术和客户资源。随着汽车智能化、数字化的不断发展,产业升级带来的市场空间将为公司提供巨大发展机遇。 并购成长也带来了一些弊端对外并购模式给均胜带来发展机遇的同时,也带来了一些潜在风险。由于并购带来的产品线较多,无疑加大了并购后的企业管理难度,这会导致业务的协同效应难以完全发挥。同时,大规模并购产生了大量的商誉,公司面临着较高的商誉减值风险。此外,并购后的投入和整合需要大量的资金,增加了公司的财务压力。 从国外汽车电子巨头发展路径看国内厂商成长机遇从海外汽车电子巨头成长模式来看,可以把国外汽车电子发展路径分为内生增长和外延发展两种。内生增长主要靠持续的技术积累来实现创新式发展,主要的代表厂商为博世;外延发展主要依靠并购发展壮大,主要代表厂商是大陆。对比国外两种发展路径,由于汽车电子具有技术难度较高、认证周期长、供应链较为封闭等特点,而国内汽车电子厂商普遍规模较小,因此并购式发展对国内厂商而言更加实际。 均胜电子面临的机遇与挑战均胜电子通过并购策略切入汽车电子领域,成功跻身为国内汽车电子龙头企业。通过外延式发展,均胜可以将海外优质资产与公司现有业务资源的有效融合,将各项先进技术与中国市场充分结合,大力开拓国内新市场新客户,努力发挥协同效应,享受产业升级带来的红利。 在迎接发展机遇的同时,均胜电子也面临一些挑战。尽管并购使得公司的营收规模出现快速的增长,但是公司的盈利能力却不断的下降。此外,从短期看,收购后业务之间协同效应并没有很好的显现,国内客户的开拓进度也不及预期。随着收购扩张模式步入尾声,下一阶段如何靠技术积累实现创新式发展是考验均胜的下一个难题。 风险提示:并购整合不及预期;商誉减值风险;文化差异带来的经营风险 正文

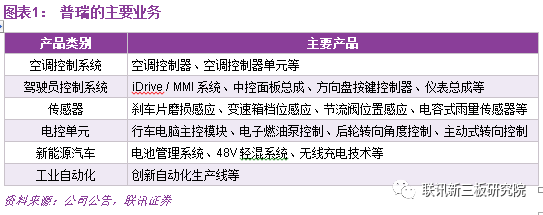

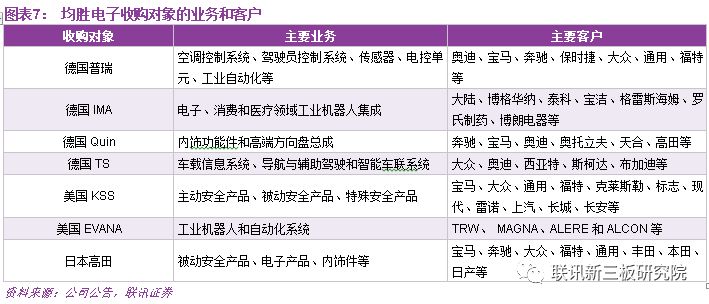

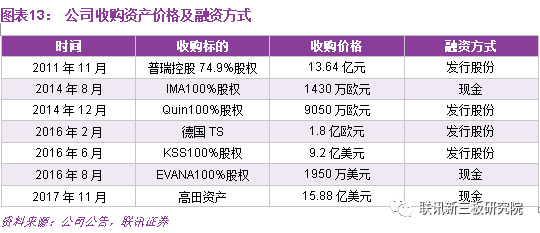

1均胜电子的并购成长之路 从均胜电子的纵向发展历程来看,公司的成长史就是一部不断并购升级史。自2011年收购德国Preh以来,对外并购成为公司获取技术、拓展业务和开拓客户的良方。公司继续开启对外并购的步伐,先后收购德国IMA、德国QUIN、德国TS、美国KSS、美国EVANA和日本Takata。正是通过对外并购这条途径,公司业务不断扩张,从一家汽车功能件公司演变为一家拥有汽车安全、汽车电子和汽车功能件的跨国企业。 外延式并购模式给公司提供成长机遇,同时也给公司带来一些挑战。从发展机遇角度来看,对外并购使公司直接获取了技术和客户资源,跳过了其它国内厂商技术薄弱环节。公司可以将海外优质资产与公司现有业务资源的有效融合,将各项先进技术与中国市场充分结合,并致力于开拓国内新客户新市场,努力发挥协同效应,享受汽车产业升级带来的红利。 在迎接发展机遇的同时,均胜电子也面临一些挑战。由于要接管并运营多家跨国企业,文化之间的差异增加了企业管理的难度,公司的整合和扩张之路并不轻松。同时,短期来看,收购完成后公司各项业务之间协同效应并没有很好的显现,国内客户的开拓进度也不及预期。随着收购扩张模式步入尾声,下一阶段如何靠技术积累实现创新式发展将是考验均胜的下一个难题。 1、主要的并购历程 均胜电子成立于2004年,成立初期主要产品涉及发动机进气管、洗涤器、空调出风口等,主要客户包括大众、通用、福特等。2009年,公司购买了受金融危机影响的中德合资企业上海华德,完成了内外饰件和功能件业务的扩张,实现了技术升级。收购上海华德也让均胜理解到收购是获取技术和客户的最佳途径,这为均胜之后大规模并购提供了经验。 2011年,均胜通过借壳辽源得亨,成功登陆资本市场,实现了利用资本市场的进行直接融资,充足的资金来源为收购提供了保证,均胜频繁的对外并购之路正式开始。正是在2011年,均胜走出了海外并购的第一步,公司以16亿元收购德国普瑞控股74.9%的股权和德国普瑞5.1%的股权。2012年,均胜收购剩余的25.1%股权,包含普瑞多项技术专利。 德国普瑞成立1919年,总部位于巴伐利亚,是德国一家老牌汽车电子厂商,主要业务包括空调控制系统、驾驶员控制系统、传感器、电控单元、工业自动化等。普瑞分别在六个国家拥有生产和销售基地,员工总数超过2500人,其主要客户涵盖宝马、奔驰、大众、通用、福特等,产品覆盖了全球最重要的汽车生产和销售基地。

成功并购普瑞之后,均胜有了自身核心的专利技术,并由此进入了行业的高端领域。收购普瑞既让均胜完成国外布局,也给均胜提供了一个继续对外并购的平台。在对外扩张的过程中,均胜并没有停下脚步。2013年8月,普瑞收购了德国软件开发公司Innoventis。 2014年8月,普瑞以1430万欧元收购德国IMA100%股权和相关知识产权,完成在电子、消费和医疗领域工业机器人领域的布局,进一步提升了其在工业机器人集成市场的研发能力。 IMA成立于1975年,总部位于德国巴伐利亚,主要专注于工业机器人的研发、制造和集成,主要客户涵盖大陆、博格华纳、泰科、宝洁、格雷斯海姆、罗氏制药等。收购IMA后,均胜将普瑞的工业机器人业务拆分,和IMA现有业务整合,成立新的子公司PIA。

2014年12月,均胜以7.5亿元收购德国高端内外饰件厂商Quin。Quin成立于1979年,是一家主要为德系高端汽车品牌提供内饰功能件和高端方向盘总成的汽车零部件供应商,主要产品包括内饰总成和方向盘总成,主要客户包括宝马、奥迪、奔驰、奥托立夫、天合、高田等。

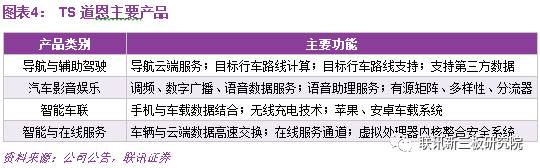

2016年2月,均胜通过普瑞以1.8亿欧元收购德国TS道恩的汽车信息板块业务,完成了在智能车联领域的布局。TS道恩成立于1986年,汽车信息板块业务始于1997年,TS道恩一直致力于车载信息系统、导航与辅助驾驶和智能车联系统的开发和服务。 TS道恩的汽车信息板块业务的主要客户为大众集团,为大众集团旗下的大众、奥迪、西亚特、斯柯达、布加迪等品牌供货。目前,TS道恩的汽车信息板块业务是大众集团旗下各品牌汽车多功能信息模块MIB 2系统的供应商。

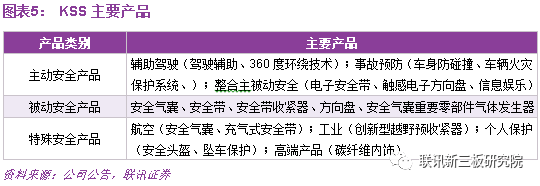

2016年6月,均胜以9.2亿美元收购美国汽车安全系统供应商KSS。KSS总部位于美国特拉华州,自上世纪50年代起开始涉足汽车安全市场,经过60多年的发展,KSS已经成为汽车安全领域全球第四大安全系统供应商。 KSS主要产品包括主动安全、被动安全和特殊产品三大类别,主要客户涵盖宝马、大众、通用、福特、克莱斯勒、标志、现代、雷诺、上汽、长城、长安等多个品牌。KSS在全球4大洲14个国家建有32处运营场所,在北美、欧洲和亚洲建有5处主要技术中心。

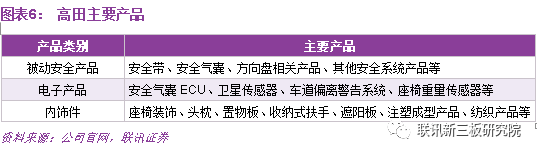

2016年8月,均胜以1950万美元购买PSI持有的美国机器人公司EVANA的100%股权。EVANA位于美国印第安纳州,是一家专注于工业机器人和自动化系统的研发、制造和集成,主要客户涵盖TRW、 MAGNA、ALERE和ALCON等公司。 然而,均胜电子史上最大规模收购来自于对日本高田的收购。随着2017年6月高田在日本宣布申请破产保护,均胜一直在寻找机会将其收购。2017年11月,均胜宣布以15.88亿美元收购高田除气体发生器以外的业务。 高田是一家全球领先的汽车安全系统制造商,成立于1933年,总部位于日本东京,其主要产品包括汽车安全带、安全气囊系统、方向盘和其他非汽车类安全和电子产品。高田在全球21个国家拥有57个生产基地,在日本、美国和德国的三大研发中心,主要客户涵盖宝马、奔驰、大众、福特、通用、丰田、本田等大型整车厂商。

2、并购成长带来的“利”与“弊” (1)完成业务扩张,直接获取技术、客户资源 以“收购”起家的均胜电子,通过对外并购这条路径,逐渐实现了产业转型升级,完成了全球化战略布局。从业务面来看,公司前身主业主要包括内外饰件和功能件,属于低端产品,行业竞争激烈。在收购普瑞、IMA、Quin、TS、EVANA和高田之后,公司开始进入技术难度较大、附加值较高的汽车安全和汽车电子领域。目前均胜的业务主要产品线由汽车安全、汽车电子和汽车功能件三大事业部构成,细分行业涉及内外饰件、主被动安全、新能源汽车电池管理系统、座舱电子、车载信息系统等领域。 在完成产品线扩张的同时,均胜直接获取了海外资产大量的技术和客户资源,这些资源为以后均胜的扩张奠定了基础。由于汽车电子是一个行业门槛较高的行业,而国内厂商起步较晚,因此外延并购是国内厂商获取技术、完善布局的最佳方式。均胜电子通过外延收购,获取了优质厂商的专利和核心技术,跳过了其它国内厂商的薄弱环节,把未来经营的重心放在产品的创新和升级上。 持续的并购也为公司带来庞大的客户资源。由于汽车是一个门槛高、认证周期长、产业链较封闭的行业,导致了供应商进入大型整车厂商的配套体系较难,一旦进入可以得到长期的订单。均胜通过收购获得了大量的客户资源,主要客户不仅涵盖了大众、福特、通用、丰田、本田等主流厂商,还包括宝马、奔驰、奥迪、保时捷等豪华品牌。

在收购完成之后,均胜进行了大规模投入和整合,帮助收购资产在全球进行扩张、开拓客户、优化产能、提高运营效率。此外,均胜还在中国投资建立新的合资公司,把海外资产先进的技术引入国内,开拓了吉利、长城、长安、众泰等自主品牌客户。 (2)业务之间的协同效应 均胜追随行业的变化,围绕智能化、数字化、电动化的三大行业布局。在经过一系列的收购之后,公司将重心放在了汽车安全、汽车电子、功能件三大领域,并致力于实现各大业务之间的协同发展,完善公司在汽车领域的生态链。 从汽车安全业务来看,公司首先收购美国安全系统供应商KSS,成功切入汽车安全领域。KSS在汽车安全领域拥有较强的核心竞争力,在主被动安全领域有着完善的数据库和大量的专利。KSS的主被动安全技术既可以为公司智能驾驶项目提供技术支持,又可以与HMI业务结合,为整车厂商提供集成度更高和更安全的解决方案。 收购高田使得均胜在汽车安全领域的地位更加稳固,业务之间的协同也得到大幅度提升。在收购高田之后,公司将KSS和高田业务合并为新公司均胜安全系统有限公司,新公司将成为全球第二大安全系统供应商,市场占有率接近30%。

从汽车电子业务来看,公司的协同作用也在逐步显现。收购普瑞使公司成功进入汽车电子核心领域。普瑞主要业务为空调控制系统和驾驶员控制系统,是公司HMI业务的主要来源。普瑞在HMI领域一直处于行业领先地位,代表产品有为宝马开发的iDrive和为奥迪开发的MMI系统。 对德国TS道恩的汽车信息板块业务的收购,不仅仅顺应了智能网联的行业趋势,而且对原来HMI业务也起到了显著补强。从技术层面来讲,均胜未来将普瑞的硬件技术和TS道恩汽车电子软件相结合,共同开发基于人机交互系统的各种信息系统。 由于未来座舱电子数字化、智能化、网联化的融合趋势越来越明显,TS凭借在车载信息、车联网领域的深厚沉淀,可以对原有HMI业务形成了很好的协同。在完成TS道恩汽车信息板块业务收购后,公司依托普瑞对TS道恩开始了大范围的整合,将其并入普瑞并成为其全资子公司PCC,并开始本地化研发、生产规划和客户拓展。

在智能制造领域,公司依托普瑞自动化生产线为基础,将普瑞的创新自动化生产线业务进行升级,单独运营。同时,公司收购IMA实现了在电子、消费和医疗领域工业机器人集成领域的布局。对美国EVANA的收购和整合,公司自动化业务拓展北美市场,EVANA产品和服务也打入欧洲市场,达到了业务、客户、技术等方面的协同。 在功能件方面,公司成立之初主要产品包含后视镜、加油小门、风窗洗涤系统、空调出风口系列、发动机进气管系列、内外饰件等低端产品。为了进一步完成公司产品高端化和全球化的布局,公司收购德国高端内外饰件厂商Quin。在Quin的协助下,公司的功能件产品逐步实现原有产品的高端化,两者在技术和客户上有较好的协同效应。 此外,功能件产品的协同还可以让公司给客户提供完整的HMI解决方案,使均胜的产品能够覆盖人车交互的各个方面,为未来打造完整的HMI生态系统做好准备。

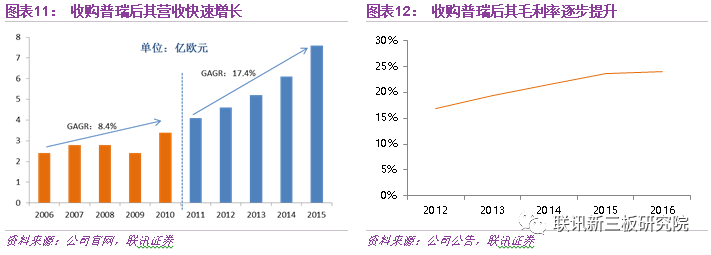

公司的客户资源也取得了良好的协同。收购普瑞、Quin,公司进入奔驰、宝马、奥迪、保时捷等高端客户配套体系;收购KSS和EVANA,公司为北美市场客户提供配套;收购高田,公司客户进一步拓展到日本市场。同时,均胜还将海外优质资产引入国内,在国内成立合资公司,开拓国内新市场新客户,实现各产品线的深度融合。 (3)收购带来的经营风险 外延并购模式给均胜电子带来机遇的同时,也面临一些挑战。接管并运营多家全球品牌并不是一件容易的事情,由于收购标的来源于不同的国家,文化的差异给公司的经营管理增加了难度,直接影响到了并购完成后的整合效果。 对普瑞的收购和整合为公司积累了一些操作经验。收购普瑞之后,公司保留普瑞的管理团队,保持普瑞的独立性,整合普瑞进展较为顺利,普瑞的协同效应逐渐显现。经过几年的摸索和实践,公司也积累了并购整合的实战经验。 在均胜的帮助之下,普瑞的营业收入快速增长,盈利能力也逐步提升。在收购之前,普瑞五年复合增长率为8.4%,收购普瑞后其五年复合增长率达到了17.4%。在盈利能力方面,收购后毛利率持续提升,显示了均胜和普瑞之间的整合效果较好。

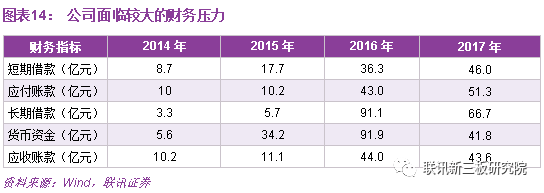

自2016年以来,公司继续开启并购步伐,连续收购多家公司。对KSS的收购耗费公司9.2亿美元,公司的主营业务也从HMI转变为汽车安全。然而,接管并运营KSS这样的全球品牌并不容易,干预过多使得KSS团队部分管理团队离职,并购之后KSS的整合效果也没能达到预期。此外,收购KSS产生的94%的溢价和63亿的商誉价值也给均胜带来一系列风险。 同时,2017年收购高田花费了公司15.88亿美元,这笔收购也成为了公司最大的收购。除了在资金方面的捉襟见肘,高田缺陷产品引发的维修和诉讼也会给公司后续经营带来麻烦。由于安全类产品受到各国法律的严格限制,若出现质量缺陷,会严重损害制造商声誉,并造成大量产品召回,对品牌的影响不容忽视。同时,收购高田虽然是资产收购,但是由于均胜接手高田后将持续运营,所以其也将承担较多的经营负债,增加了公司的运营风险。 高田破产之后,竞争对手奥托立夫等纷纷扩大产能,抢占一部分高田原本的市场份额,在短期内高田原本市场份额及毛利率会有一定程度的下滑,后续是否改善需要关注均胜的整合以及市场开拓能力。 (4)收购带来的财务风险 从借壳上市开始,均胜电子用于收购的金额高达200多亿元。大量的股权收购项目需要公司支付大量的费用,加重了公司的财务负担。公司收购主要靠发行股份募资和现金收购两种方式,发行股份没有债务压力,而部分现金收购项目则需要公司去偿还债务。 从公司的收购历程上看,公司前期的收购主要靠发行股份,面临的资金压力较小。收购高田资金主要来源于银行的借款,使得公司面临着高额贷款的利息压力。

此外,并购完成后均胜还需要对收购资产进行整合和投入,另外还需加强研发投入,加大了公司的开支,增加了公司的债务压力。从2017年公司的资产负债表可以看出,公司的借款较大,面临较大的财务压力。

2从海外汽车电子巨头成长模式看国内发展机遇 1、海外汽车电子巨头的成长模式 从海外汽车电子的成长模式来看,可以把国外汽车电子巨头发展路径分为内生增长和外延并购两种。其中内生增长主要靠重度研发,通过持续的技术积累来实现创新式发展,主要的代表厂商为博世。外延并购主要靠收购直接得到技术和客户资源,然后通过内部整合来实现并购式发展,主要的代表厂商为大陆集团。

(1)内生增长发展的博世 作为全球排名第一的零部件巨头,博世在汽车电子领域技术沉淀深厚。早在1902年,博世便获得全球第一个与高压磁电机结合使用的火花塞专利,是汽车发展史上的一个里程碑。1964年,博世首次将晶体管用于电子点火装置,正式开启了汽车电子的发展道路。 除此之外,博世还发明了汽油电喷系统、氧气传感器、防抱死系统ABS、车身电子稳定系统ESP、总线协议等多种汽车电子产品。目前博世汽车电子品种广泛,涵盖了汽油系统、柴油系统、发动机管理系统、底盘控制系统、主动安全、电力驱动、汽车多媒体等多个领域,汽车电子技术全球领先。

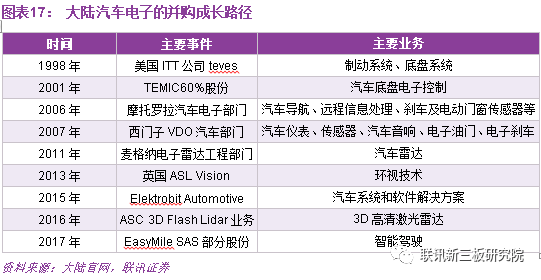

总结博世的发展路线,可以知道博世的成长伴随着技术的不断创新,先进的技术的获取则来源于对研发的不断投入,创新也成为了公司内生增长的主要推动力。2017年,博世的研发人员达到了6.4万人,研发费用达到了72.64亿欧元,占比销售额9.3%,其中移动解决方案部门研发费用为57.39亿欧元,占比销售额12.1%。 在内生增长模式下,博世快速成长,行业地位不断提高。2017年,博世汽车业务收入达到473.8亿欧元,同比增长7.8%,在汽车零部件厂商中连续7年排名第一,是当之无愧的汽车零部件引领者。 (2)外延并购发展的大陆 如果说博世通过持续的技术积累来实现创新式发展,那么大陆的成长路径则是靠不断的收购其他汽车电子厂商实现并购式发展。大陆集团成立于1871年,在成立之初主要经营轮胎业务,通过不断的收购兼并,大陆成为全球前五大汽车零部件厂商。 1994年,大陆成立汽车系统部门,正式进军汽车电子领域。在之后的发展中,大陆经过几次收购兼并,在汽车电子领域逐渐发展壮大。2006年,大陆以10亿美元收购摩托罗拉的汽车电子部门。2007年,大陆以114亿欧元收购了西门子的VDO汽车部门。通过收购兼并,大陆汽车电子产品涵盖底盘与安全、动力总成和车身电子三大业务,位居全球汽车电子行业排名前三。

大陆的汽车电子并购策略可以分为两部分:第一步是以轮胎业务为基础,从汽车底盘电子入手切入汽车电子;第二步是通过持续的并购,不断延伸产品线和客户,最终实现汽车电子的全球化布局。 大陆通过在20年间的一系列并购,已经跻身为全球汽车电子第一梯队。2017年,大陆集团营收达到了440亿欧元,同比增长8.5%,其中汽车电子业务为公司营收贡献巨大。 (3)外延并购发展带来的借鉴 对比博世和大陆的两种发展路径,可以发现大陆的外延并购模式更容易借鉴。这是因为博世内生增长经历一个较长的周期,期间研发投入大,产品的成长曲线漫长,这条创新式发展路径难以被复制。再看大陆的外延并购模式,通过收购,大陆直接获得的相关技术和客户资源,收购后一系列的整合,业务的协同效应逐步体现。并购使得大陆跳过了产品周期的前段,产品成长曲线较短,大陆用更少的时间走完了博世走过的路程。 相对国外厂商,由于国内厂商规模较小、重度研发难以支撑,因此博世路线不可复制,以收购兼并的大陆路线最为可行。 由于汽车电子具有技术难度较高、认证周期长、供应链较为封闭等特点,国内厂商由于起步晚、技术薄弱等因素,很难在短期内直接切入这一领域,所以对外并购成为国内企业获取核心技术、拓展业务和开拓客户的有效途径之一。 2、均胜电子面临的机遇与挑战 在汽车电子领域,均胜电子通过收购方式走出一条成长之路。从成长路径来看,均胜电子和大陆的成长模式较为相似。由于汽车电子具备门槛较高,国内厂商起步较晚。因此,通过收购直接获得客户和技术资源,同时整合资源积极开拓国内客户,是国内厂商最佳捷径之一。 通过并购式发展,均胜电子的产品线和客户不断扩充,全球化业务逐步形成。均胜电子收购普瑞正式进入汽车电子领域,将产品线拓展至驾驶员控制系统、空调控制系统、电池管理系统、电控单元、传感器等领域,同时将客户拓展至欧洲和北美。接下来收购TS、KSS,产品线和客户进一步扩充。最后,以15.88亿美元收购高田,提升了公司在主被动安全的竞争优势,客户更加贴近日本和北美,和现有的业务形成互补。至此,均胜完成了汽车电子全球化发展。

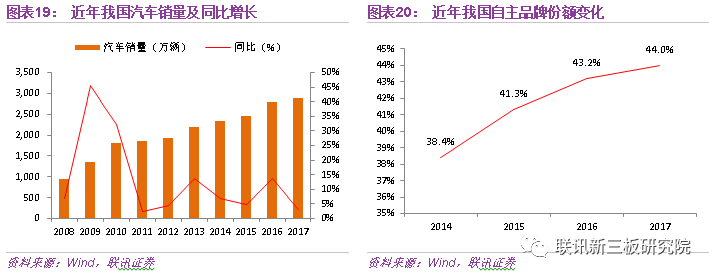

近年来,我国汽车产销的稳步增长,新能源汽车和智能汽车的快速成长为均胜电子提供了成长机遇。从汽车产销来看,近几年我国汽车产销维持在稳定增长区间,SUV为汽车产销提供新的增长点。 自主品牌份额不断提升是未来几年汽车领域主要的看点之一。随着自主品牌纷纷加大研发投入,新车质量大幅度提升。同时,自主品牌的响应速度更快,能根据消费者偏好推出大量新车型,成功吸引了大批消费者。 中国庞大的汽车产销及自主品牌的快速成长为均胜电子提供了广阔的市场空间。通过收购这条路径,均胜电子获取了技术和客户资源,可以利用自身的优势积极开拓国内客户,寻找新的增长点。

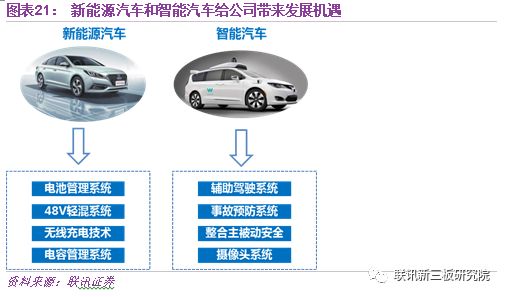

同时,新能源汽车和智能汽车的快速发展也为均胜提供了成长空间。近年来,我国大力发展新能源汽车,在政府财政补贴和在一线城市限购限行政策双重刺激下,新能源汽车快速成长。智能汽车作为汽车下一个核心变革点,正成为汽车未来发展趋势。智能汽车有效提高了汽车的安全和舒适性,最大程度的解放了驾驶员双手,提升了人们的驾驶体验,是未来汽车发展趋势。 均胜通过收购成功布局新能源汽车,并且存在较大的竞争优势。普瑞在新能源汽车电池管理系统领域积累深厚,除了提供新能源汽车电池管理系统方案外,还提供48V轻混系统电池管理产品和先进的无线充电技术。 在智能汽车方面,公司从主动安全出发,先后收购KSS和高田。KSS在汽车安全领域拥有强大的竞争力,在中国、美国和韩国设有主动安全研发基地。收购高田可以对KSS业务形成补充,提升KSS在主动安全领域的地位。

存在巨大发展机遇的背后,均胜电子也面临诸多风险。尽管通过不断的并购使得公司的营收出现快速的增长,但是公司的盈利能力却在不断的下降,并购并没有带来预期中的协同效应。随着收购日本高田事宜最终确定,均胜电子体量将变得稳定,并购增长的模式也将告一段落。 收购带来规模的扩张并没有打消对均胜电子后续发展的担心,面对众多收购资产及复杂的业务关系,均胜的并购整合之路还会非常艰辛。如果说均胜规模快速扩张是通过外延并购取得的,那么未来的关键点则在于内生增长。在不同的文化体系下如何更好的管理和取得业务的协同将成为考验均胜的下一道难题。 此外,并购还给公司带来了大量的负债,为了满足资金的要求,均胜大量的举债,财务压力较大。与此同时,公司继续加大研发投入,资本化金额持续飙升,处理方式较为激进。另外,较高的商誉也给均胜的盈利能力带来较大的负面影响。 |

【本文地址】