| 中国平安2021年报分析 一、总体情况中国平安 2021年年报最出乎投资者意料的应该就是归母净利润下降29%这个数据了,创出了2008年金融危机之... | 您所在的位置:网站首页 › 平安年报分析 › 中国平安2021年报分析 一、总体情况中国平安 2021年年报最出乎投资者意料的应该就是归母净利润下降29%这个数据了,创出了2008年金融危机之... |

中国平安2021年报分析 一、总体情况中国平安 2021年年报最出乎投资者意料的应该就是归母净利润下降29%这个数据了,创出了2008年金融危机之...

|

来源:雪球App,作者: 昴星团PW,(https://xueqiu.com/4477794167/215015451) 一、总体情况

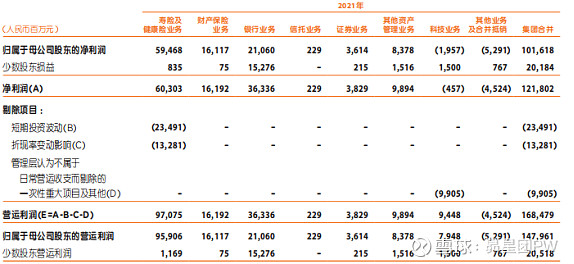

中国平安2021年年报最出乎投资者意料的应该就是归母净利润下降29%这个数据了,创出了2008年金融危机之后的最差记录,各项数据都非常难看,但是股价下跌的幅度也早已体现了大家的预期。比较令人欣慰的是每股股息仍能保持8.2%的增长,实打实地落入到投资者的口袋里。

二、财产险业务

平安的财产险业务还是比较稳定的,归母净利润同比还有微微的上升,看最新的保费收入公告2022年1、2月财产险收入开始回升。综合成本率相比2020年下降了1.1个百分点,但和2019年比还有比较大的差距。平安财险2021年的综合成本率呈现“低开高走”的趋势,上半年的综合成本率比下半年低不少,目前财产险市场应该已经比较饱和,能做的就是提升市场占有率和降低成本,后续关注综合成本率的走势。 三、寿险及健康险业务

作为中国平安最重要的收入来源,寿险及健康险业务这几年持续拉胯,最重要的因素自然就是寿险改革带来的负面影响,以及疫情影响下经济不景气和人们的消费习惯改变带来的冲击。新业务价值和新业务价值率都在持续下降,2021年新业务价值379亿只有2019年的一半,新业务价值率从2019年的47.3%下跌到2021年的27.8%,一方面说明新的收入在减少,另一方面说明保单的质量下滑严重。剩余边际余额也在减少,也就是说装着“未来利润”的大水池出水比入水快,根据年报可以看到2021年的剩余边际摊销仍然是同比增长的,如果新业务价值继续下滑,那么水池里的水位就会加速下降。 中国平安改革的决心是很坚定的,2019年底保险代理人数量还有116.7万人,到了2021年底就只剩下一半了,这一年压降代理人数量的速度在持续加快,也说明中国平安的寿险改革进入到了最艰难的时刻,2022年保险代理人数量有望企稳。但是不得不说的是,中国平安改革的目标是提升代理人质量,从而提高保单质量,而人均新业务价值却没有显示出代理人质量有上升,相比2020年仍然是小幅下降的,也就是说人均效率没有提升。新业务价值率也在下降,说明保单质量也在下降,美好的愿望仍然没有看到曙光。 当然长期保障型保费收入的下滑也是新业务价值率下降的重要原因,这也与疫情以来经济一直萎靡不振有关,人们的消费心理也有所转变,对于保险这种不是马上就能看到好处的东西会能省就省,家庭经济状况变差后砍掉保险支出是很多人的选择。所以注重保障的保险销售情况会比较差,而偏向于储蓄、理财的保险(比如年金)销售情况就好一些。

脱退差异2019年为正的167亿,2021年变成了负的294亿,也就是说退保或没有继续缴费的客户大幅上升,这一点年报中也有指出。脱退差异是造成新业务价值下降的一个重要原因。个人认为这与保险代理人数量急剧减少以及这两年的经济形势有密切关系。现实中很多保险是代理人的亲戚朋友购买的,有时候可能是碍于双方之间的关系“不得不”答应了购买保险,但其实心里是不太情愿的,一旦代理人没有继续从事保险业务,这些“被迫”购买了保险的客户可能很快就会退保或者停缴保费。加上经济不景气的形势,很多人为了平衡家庭开支只能砍掉保险的开销,造成脱退差异大幅差于假设情况。

中国平安将来是否能够恢复增长,关键看改革能否成功,而改革能否成功的标准又是看新业务价值、新业务价值率等重要指标能否回升,依赖于代理人素质和国内的经济情况,今后还需要密切关注相关数据。 四、银行业务

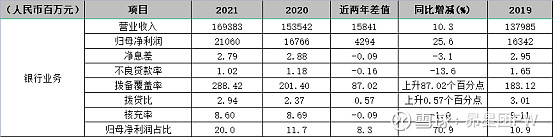

银行业务可以说是平安集团的唯一亮点了,2021年归母净利润增速达到了25.6%,各项数据看上去都非常靓丽。但是一看平安银行的股价,发现过去一年从高点算起接近腰斩,这是为什么呢? 首先,2021年的高增速是建立在2020年低基数情况下的,2021年很多银行的净利润增速都在20%以上,整体复苏情况明显,相对应的平安银行并不能说多优秀。接着,平安银行的净息差持续下滑,而且下滑幅度对比其他优秀的头部银行幅度比较大,营业收入增速也比较一般,2022年想保持同样的净利润增速很困难。最重要的是,平安银行一向比较激进,其风控能力相较于头部银行来说比较差,资产质量不行。2021年下半年房地产行业的调控导致许多企业纷纷暴雷,而平安银行的房地产相关贷款较多,虽然年报显示不良贷款率有所下降,但是市场纷纷投了不信任票。2022年仍然是房地产企业困难的一年,2021年平安银行没有暴露出相关风险,但是到了2022年就难说了,一旦暴雷中国平安最后的门面也没了。 关于银行业务的其他数据,拨备覆盖率提升了不少,但是相比其他优秀银行动辄400%、500%的数据还是不够看,核心一级资本充足率继续下滑,这也是平安银行的老毛病了,做不到内生性增长,虽然暂时来看应该还不需要补充资本金,但是后面就难说了,别到时候又伸手向股东要钱。 后续需要重点观察房地产相关贷款的质量,不良贷款率是否会有所上升。所以,对于银行业务我们还是需要慎重一点来看待,不要期望它能支撑起来整个大局,只求能够稳健发展就行了。 五、资产管理业务

资产管理业务总体来说还不错,净利润保持增长,但是增速有所放缓。2022年股市开局不利,所以证券业务可能会表现得比2021年差一些。 六、科技业务

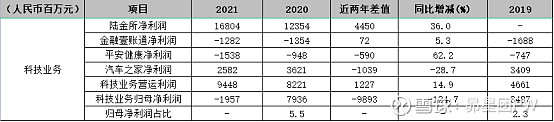

陆金所的表现比较亮眼,但其他的就一般般,金融壹账通和平安健康仍然没有盈利。奇怪的是营业利润有94亿,最后归母净利润却是负数,这一点我实在搞不懂,或许年报的一些地方没有仔细看,不知道这是如何造成的,也可能是计提了减值。按照2019、2020两年的数据来看,正常情况下营业利润和归母净利润相差不会太大,相对应地应该会为中国平安带来几十亿的利润。 七、投资业务

中国平安投资华夏幸福暴雷的事件让人们大跌眼镜,直接导致多了240亿的减值损失,总投资收益率也下降了2.2个百分点。进入2022年,房地产企业暴雷的可能性仍然存在,所以市场对于中国平安的投资状况仍然抱着谨慎的态度。这一点确实需要注意,如果2022年恢复正常情况,那么就至少可以多200亿的投资收益,对净利润的贡献非常大。此外2022年开年股票、债券市场表现较差,投资收益可能会相应减少,公允价值变动损益可能会同比减少更多。 八、客户经营分析

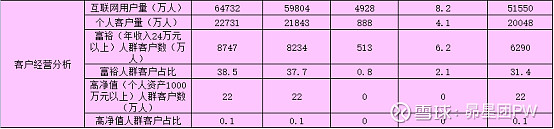

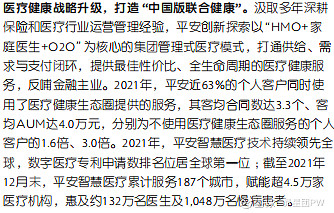

互联网用户和个人客户数保持增长,富裕阶层客户增速相比中产和大众增长得更多。高净值人群客户数保持不变。 以上是定量分析,接下来是定性分析。 作为中国最大的金融和科技企业之一,拥有全金融牌照就是中国平安最强大的护城河。当然这还远远不够,产品同质化最终会让中国平安变得平庸,增长遭遇瓶颈。特别是在人口红利消退、经济增速减缓的大背景下,保险不是人们首先想要消费的产品,反而,遇到了经济困难,人们可能会首先削减保险的支出,毕竟保险的好处不会一下子体现出来。很多人会指出中国与发达国家的保险深度和密度的差距,表示中国的保险业还有很大的发展空间,但是忽略了中国和外国的文化、经济背景的差异。中国人讲究有备无患,习惯存钱,对于保险的认识和接受程度比外国低很多。加上以往保险的野蛮生长,很多人觉得保险就是骗人的玩意,从心底里拒绝保险。所以中国平安的改革是必要的,想要更好地发展,以前那一套是行不通了。而代理人素质很重要,如何将保险的好处讲清楚,如何教会人们计算收益,打破成见,将决定保险销售的效率和质量。 保险代理人队伍目前已经下降到60万人,想要进一步大幅下降我认为可能性不大了,所以2022年可能会是代理人数量企稳的一年,接下来就是需要提升新业务价值率,提升长期保障型保险的销量。提升保险代理人素质我认为需要更多高素质人才的加入,加强对保险知识的培训,还要留住员工,不能只为了将保险推销出去,更要做好后续跟进服务,减少脱退损失。高素质代理人对应瞄准高端客户人群,就如招商银行一样,多年来以优质的服务收获了大量高净值客户,牢牢打好了零售银行的发展基础,才能发展到如今的高度。我心里是希望中国平安可以成为保险行业的招商银行的。 另一方面同样重要的是设计出有特色的、符合用户需求的产品。要打破产品同质化的桎梏,中国平安要发挥其业务覆盖银行、保险、科技、健康等领域的优势,可以让不同业务的子公司满足客户的不同需求,做到业务间的协同发展。董事长致辞中提出中国平安要打造“中国版的联合健康”,在中国人口老龄化的背景下我觉得这是非常明智的,不能仅仅让客户获得金钱上的保障,更要让客户获得医疗资源、医疗技术的保障,为每一个人量身定制最适合的产品。

还有投资水平的提升也是净利润增长的关键。中国平安主要还是持有固收类资产为主,权益类资产占比少,往年正常情况下都能保持5%以上的总投资收益率。地产暴雷之后以后还要继续关注中国平安的投资收益情况,想成为一个优秀的金融集团,投资水平如果不行的话投资者只能用脚投票。 以目前的世界经济形势来看,全球进入加息周期已经是板上钉钉的事,受限于美国加息,中国想要进一步宽松已经几乎不可能,目前中国和美国十年期国债收益率已经收窄到0.4%左右,中国十年期国债收益率已经开始上升趋势,将来可能要紧随美国步伐开始加息,这对于银行和保险公司提升盈利能力是有好处的。首先,中国平安持有大量固收类资产,利率上行有利于提升中国平安的资产收益率,而负债成本一般比较稳定;另一方面,利率上行可能会使得中国平安调高折现率,其与国债收益率有关,从而减少保险责任准备金,释放利润。

在加息周期,高估值资产的估值会受到打压,而稳定增长、高分红的价值股就容易成为资金的避风港。虽然中国平安过去两年的表现不尽人意,但是接下来会变得更糟糕的概率也不是很高了。保费收入和保险代理人数量趋于稳定、投资收益率有所提升、投资资产暴雷结束,如果这些假设都成立的话现在或许就是中国平安经历黑夜迎来黎明的时刻了。即使改革仍未见显著成效,中国平安目前的价格也算有较高性价比了,在现在这种经济不景气、世界形势异常复杂的时刻,持有中国平安也可说是比较稳健的了。 我持有中国平安最大盈利曾经达到50%以上,但是其实当时对中国平安认识是很不足的,对保险行业也没有深刻的了解,更加不清楚中国平安改革的成果如何,只是觉得作为曾经最引人瞩目的大白马,前景一定不会差,改革也一定会成功,经过去年到现在一年时间的下跌,中国平安早已跌破我的成本价,我也承认这次投资是比较失败的,以后要吸取教训。但是现在中国平安可以说已经比较有性价比了,改革应该也会趋于稳定,所以仍然会继续持有。 第一次写业绩分析,可能有些地方会理解得不对,请谨慎参考 $中国平安(SH601318)$ #中国平安# |

【本文地址】