| 分众传媒第2篇:有点意思 这是我从0开始,分析分众传媒的第二篇文章,在上一篇中,我们讲到:“分众的这些非经常性损益,似乎是很“经常性”的,每年占净... | 您所在的位置:网站首页 › 常规海报比例 › 分众传媒第2篇:有点意思 这是我从0开始,分析分众传媒的第二篇文章,在上一篇中,我们讲到:“分众的这些非经常性损益,似乎是很“经常性”的,每年占净... |

分众传媒第2篇:有点意思 这是我从0开始,分析分众传媒的第二篇文章,在上一篇中,我们讲到:“分众的这些非经常性损益,似乎是很“经常性”的,每年占净...

|

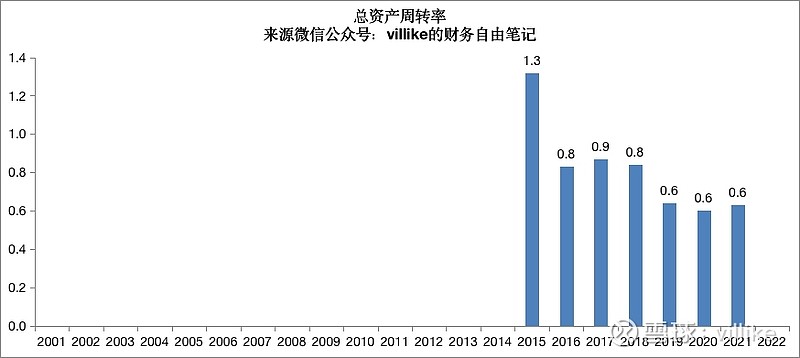

来源:雪球App,作者: villike,(https://xueqiu.com/7579238876/245195195) 这是我从0开始,分析分众传媒的第二篇文章,在上一篇中,我们讲到: “分众的这些非经常性损益,似乎是很“经常性”的,每年占净利润的比重不低。 哪怕是2019年,当年分众的经营出现了问题,而当年的非经常性损益,却并没有大幅减少,以至于占利润比重超过30%。 那么,这个年年出现的“非经常性利润”,到底是什么,就是一个有意思的话题了。” 这篇文章,我们继续ROE分解的主线往下走,至于这个“非经常性利润”,后面分析利润表的时候会提到的。 01 重和稳 上篇文章,净利率我们已经看完了,接下来,看看总资产周转率,见下图。

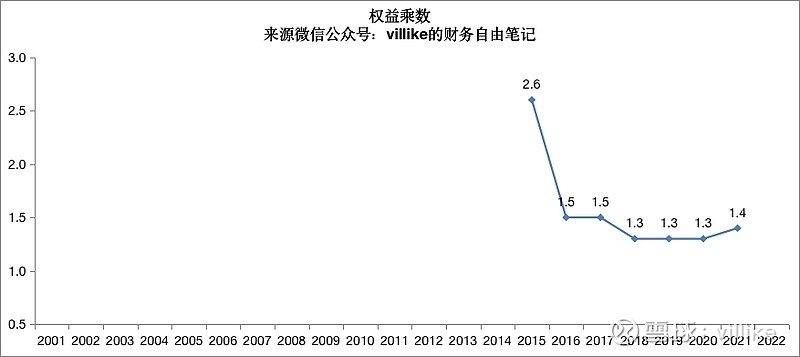

2015年公司借壳上市,总资产周转率因为分母是加权的,所以有些失真,看后面几年就好。 从2016-2021年的情况来看,这个0.6-0.8之间波动的数值,显示公司的资产挺“重”的。 所以,到底是哪些资产,让公司的运营效率看起来不高,这是后续要关注的第一个问题。 第二个问题,很明显,2019年公司发生了明显的变化,以至于2018年及以前和2019年及以后,总资产周转率有明显差异。 这跟前面分析净利率时看到的景象一致——2019年发生了重大事件。 最后是权益乘数,见下图。

依然除去因为借壳上市而数据异常的2015年,分众后面几年的权益乘数在1.3-1.5之间浮动,对应的资产负债率在20%-33%之间。 从这组数据看起来,分众的财务状况还是比较稳健的。 02 初步印象 以上的ROE及分解,可以让我们对分众这家公司,有了一些初步印象,稍微总结一下: 1、ROE非常高,7年平均47%,但也大开大合,73%俯冲到14%、回到33%、22年又会降到20%以下。 2、暴利生意,7年净利率平均32%,毛利率平均65%,毛-销平均47%——虽然销售费用率平均达到18%、不是最好做的那种生意。 3、非经常性损益看起来很经常,但也存在明显波动,很有意思。 4、公司资产看起来挺“重”的,跟“高ROE通常是轻资产公司”的认知似乎相悖。 5、负债程度整体稳健。 6、2019年分众遇到了重大经营挫折,毛利率、净利率、ROE等一系列指标发生重大变化,对理解分众这门生意的特点、挑战提供了重要视角。 以上是对分众2015年在A股上市以来的表现,浮光掠影地了解历史数据。 接下来,我们以最近的分众2021年报为出发点,从三张报表的角度,看看这门生意有哪些特点。 先来看看分众的家底,也就是资产负债表。 03 清楚干净 2021年底,分众的总资产256亿,净资产187亿,负债69亿,资产负债率27%。 这69亿负债,可以分为4部分: 第一部分,经营性负债,主要是应付账款2亿,这是欠供应商的钱,应付账款周转天数大约25天。 第二部分,主动负债,主要是合同负债8亿,这是预收客户的钱,周转天数大约19天。 第三部分,“空手套白狼”负债28亿,来自于一年内到期的租赁负债(报表上体现在一年内到期的非流动负债)20亿,以及租赁负债8亿。 第四部分,其他负债31亿,大头是两块: 1、应付员工报酬14亿,包括应付职工薪酬3亿,和其他应付款中的应付销售业务费11亿。 这个销售业务费后面还会讲,这里你可以理解为就是薪酬的一部分。 2、税费相关负债14亿,包括应交税费11亿和递延所得税负债3亿。 你会发现,上面这种负债的划分方式,不是常规的方式——常规的比如划分为流动资产和非流动资产。 这么做的原因是,对于分众这样一家资产负债率不高的公司来说,我们重点想通过资产负债表了解的是公司的生意特性,而非财务风险。 不过换个角度说,其实就算是负债率高的公司,用这种视角来看,也会有别样的收获。 从上述数据,我们可以看出分众的应付和预收中规中矩,值得说一说的是租赁负债和职工薪酬。 职工薪酬里的销售业务费,后面利润表部分再说,这里我们先说租赁负债。 虽然还没有对分众的业务进行介绍,但大多数读者应该都知道: 分众是做户外媒体生意的,说得再小和再具体一点,电梯门口循环播放的“小电视”,还有进入电梯后墙上的海报框,这就是分众做的生意。 具体来说,分众从外部租借电梯的“点位”——也就是小电视和海报所在的地点,然后找广告客户来这些点位上打广告,成本是租金,收入是广告费,简单粗暴来讲,就是这么个生意。 所以,借来的这些“点位”,要签合同交租金,这些欠“房东”的钱,就会作为租赁负债出现在分众资产负债表的负债部分。 要提醒的是,这些负债计入租赁负债,是2021年才开始实行的会计准则,所以在2020年及以前的报表上,这部分钱是很少的。 04 打散重组 负债就看到这,分众的这部分报表还是干净的,我们再看资产,这256亿资产,我们也依然把它拆成几部分: 第一部分,类现金111亿,占总资产43%,包括4部分: 1、货币资金43亿; 2、交易性金融资产34亿,其实就是银行理财产品; 3、银行承兑汇票1亿,这种票据没风险,跟现金差不多; 4、定期存款33亿,包括一年内到期非流动资产的5亿(就是定期存款),以及其他非流动资产28亿(几乎都是定期存款)。 第二部分,营运资金32亿,主要包括3部分: 1、预付账款1亿; 2、应收账款30亿,应收账款周转天数80天,属于比较正常的范围; 3、合同资产1亿,附注显示是“已发布未结算广告款”,这里简单普及一下小知识: 合同资产和应收账款的相同之处是都是“提供了服务,客户还没给钱”,但后者自动拥有要账权力,无非是早晚而已。 而前者的要账权利,则还要取决于“除时间流逝以外的其他因素(会计准则原话)”,至于这其他因素是啥,因为金额不大,这里不深究了。 第三部分,生产资产39亿,主要包括2部分: 1、固定资产9亿,其中95%以上都是“媒体资产”,前面简单粗暴地说了分众的模式,这些固定资产,可想而知就是那些小电视和海报框了。 2、使用权资产30亿,其中28亿是使用权资产,这部分跟我们前面讲到负债时,看到的租赁负债对应,是租来的广告点位,你可以理解为类似制造型企业的存货。 第四部分,投资资产61亿,占总资产24%,包括3部分: 1、长期股权投资16亿,这部分都是联营企业,主要是数禾科技14亿; 2、其他权益投资13亿,看看附注,这里面是一堆中小公司投资,最大的是VSPN Group Limited(原西安量子体育管理有限公司),有5亿,其余最大也就2亿; 3、其他非流动金融资产32亿,看附注是一堆有限合伙公司,也就是投资机构。 这三种投资资产,我在腾讯的系列分析文章里,细致讲过了(后台回复腾讯就有),这里简单说一下区别: 第一部分,联营企业,这部分投资的收益,是按照持股比例,计入利润表的; 第二部分,其实就是我在腾讯文中说到的“全面资产”,分众报表附注有官方解释: “‘其他权益工具投资’项目反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。” 翻译成人话,就是价值变动不计入净利润,而是算到净利润后面的其他综合收益。 第三部分,是我之前说过的“损益资产”,分众报表附注为: “自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在‘其他非流动金融资产’项目反映。” 翻译一下,就是价值变动计入当期利润表。 如果你看过我腾讯的文章,会发现投资资产这部分有点意思,是不是跟腾讯有点像? 接下来,很自然的一个问题是: 分众作为一家做户外广告的公司,搞这么多投资干什么? 你们可以先想想这个问题,后面都会揭晓我的答案。 分众的下一篇分析文章,已经发送在我的XX号(villike的财务自由笔记),后台输入分众就有了。 @今日话题 $上证指数(SH000001)$ $恒生指数(HKHSI)$ $分众传媒(SZ002027)$ |

【本文地址】