| 申万宏源发布科创板“全体系”估值方法,亏损企业如何定价,6大行业适用何种标准? | 您所在的位置:网站首页 › 市场上主要的估值方法 › 申万宏源发布科创板“全体系”估值方法,亏损企业如何定价,6大行业适用何种标准? |

申万宏源发布科创板“全体系”估值方法,亏损企业如何定价,6大行业适用何种标准?

|

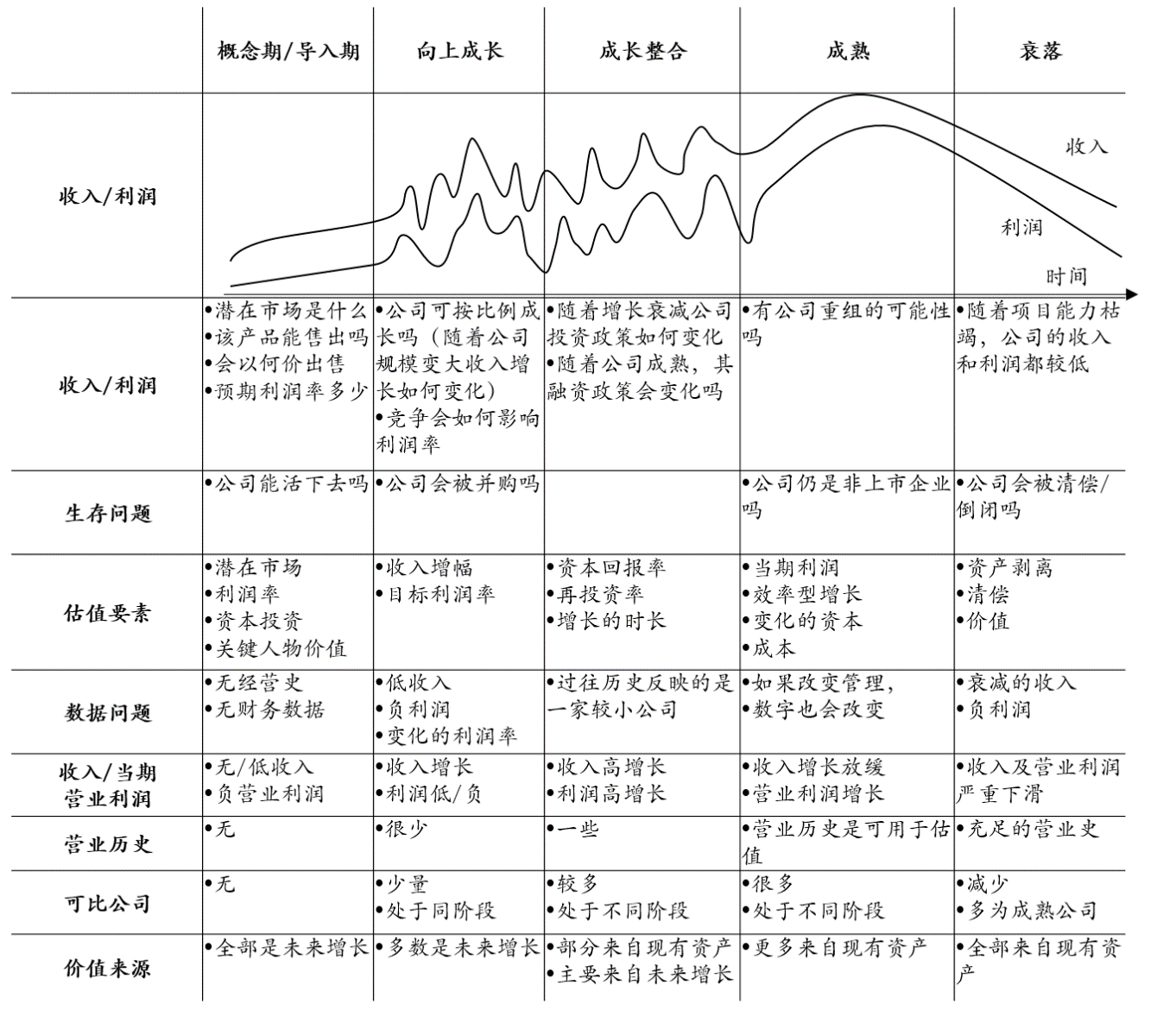

此外,用FCFF量化分析后可以发现,对公司未来高速成长阶段的复合增长率与未来稳态盈利能力,假设的小幅波动能够带来公司长期价值的宽幅波动,这实际上反应的是市场对于公司未来成长空间和竞争力的预期变化。 TMT:跨越生命周期估值 申万宏源研究刘洋团队认为,TMT公司经历从初创,到成长,然后成熟,最后衰退的周期,每个周期适用于截然不同的估值方式。 该团队认为,在概念期和导入期,估值主要参考潜在市场、利润率、资本投资、关键人物价值;而当企业进入成熟期后,主要估值因素就在于当期利润、效率型增长、变化的资本和成本。 此外,在概念期和导入期,并无太多可比公司,价值来源全部是未来增长。而进入成熟期后,可比公司很多,且处于不同阶段,价值来源更多将来自现有资产。

(资料来源:达莫达兰所著《估值》,申万宏源研究) 生物医药:创新药估值分两步走 申万宏源研究医药高级分析师闫天一表示,因为创新药研发周期长(5年-8年),研发投入大(2亿-5亿元),成功率低(8%-20%),导致创新药企业短期无法盈利,部分传统估值方法失效,广大投资者需要新的估值方法。 他建议分两步走:先计算药品成功上市后的NPV价值,再计算药品尚处于研发阶段的期权价值。创新药估值分为两步: 第一步,先计算创新药100%成功上市后的NPV价值,主要假设参数为患者流、用药金额等指标; 第二步,对于尚处在研发过程中的创新药,可以将创新药的研发过程看作为一个看涨期权能否行权的过程,用二叉树模型进行定价,主要假设参数为临床试验成功率与临床试验费用等指标。 节能环保:具备智能化可给予一定溢价 申万宏源研究电力环保分析师高蕾表示,节能环保板块领域众多,当前环保公司已经逐渐由单一种类设备生产者向投资、制造、施工、运营一体的综合服务公司发展。 由于综合业务订单体量显著大于单一设备销售订单,因此在公司综合化发展初期会因为综合订单落地而提升对该公司的业绩预期,同时当订单进入密集爆发期后,投资者将对公司竞争力认可,PE会出现提升。但由于环保采购具备一定周期(政府招标在上半年居多),当下一个年度公司订单再次进入密集落地期,PE将不会再出现明显提升。 她认为,对于智能环保类公司:1)以传统设备销售为主,同时附赠软件或软件服务占比较低的公司,其盈利结构仍以传统业务为主,但在确定PE时应当考虑其具备智能化服务的能力给予一定的估值溢价。 2)以智能化服务为主业的公司可以对标可比公司汉威科技。此外,智慧环保公司业务往往基于某一模块建立,但智慧市政与智慧环保则需要多模块数据处理能力,往往外延并购会缩短业务组建周期,快速提升公司竞争力,提升公司估值。而智慧化环保公司又多为民企,估值提升有利于公司进一步外延,形成良好正向循环。 新材料:黄金增长期,应当享受更高估值 申万宏源研究基础化工分析师沈衡建议,可以根据新材料企业所处五个生命周期选用不同估值方法: 概念期、萌芽期主要依靠市场空间估算法,该阶段产品量少,毛利率不高,但由于企业赢利状况较差,估值反而是最高的; 对于前期处于导入期尚未实现盈利,但收入已经出现快速增长趋势的,可按PS估值;实现稳定盈利能力后,可按PE/PEG或PE/GPM估值(如美国OLED材料企业通用显示); 对于处于成熟期具备稳定盈利能力的公司,适用于PE或EV/EBITDA估值(如美国CMP抛光液企业卡伯特微电子); 对于业绩处于快速增长期的公司,适用于PEG估值(如韩国PI膜生产企业SKCKOLONPI),一般若三年复合增速在30%以上,可给予30x以上PE;此外可根据推算行业市场规模以及对市场份额的判断,估算企业未来市值上限;根据公司所处行业趋势,公司地位以及毛利率水平判断,给予一定的估值溢价。 沈衡表示,国内企业受益于政策、研发、需求及资本“四重”利好推动,发展进入黄金增长期,相比于海外成熟企业,应当享受更高的估值水平。 (资料来源:达莫达兰所著《估值》,申万宏源研究) 生物医药:创新药估值分两步走 申万宏源研究医药高级分析师闫天一表示,因为创新药研发周期长(5年-8年),研发投入大(2亿-5亿元),成功率低(8%-20%),导致创新药企业短期无法盈利,部分传统估值方法失效,广大投资者需要新的估值方法。 他建议分两步走:先计算药品成功上市后的NPV价值,再计算药品尚处于研发阶段的期权价值。创新药估值分为两步: 第一步,先计算创新药100%成功上市后的NPV价值,主要假设参数为患者流、用药金额等指标; 第二步,对于尚处在研发过程中的创新药,可以将创新药的研发过程看作为一个看涨期权能否行权的过程,用二叉树模型进行定价,主要假设参数为临床试验成功率与临床试验费用等指标。 节能环保:具备智能化可给予一定溢价 申万宏源研究电力环保分析师高蕾表示,节能环保板块领域众多,当前环保公司已经逐渐由单一种类设备生产者向投资、制造、施工、运营一体的综合服务公司发展。 由于综合业务订单体量显著大于单一设备销售订单,因此在公司综合化发展初期会因为综合订单落地而提升对该公司的业绩预期,同时当订单进入密集爆发期后,投资者将对公司竞争力认可,PE会出现提升。但由于环保采购具备一定周期(政府招标在上半年居多),当下一个年度公司订单再次进入密集落地期,PE将不会再出现明显提升。 她认为,对于智能环保类公司:1)以传统设备销售为主,同时附赠软件或软件服务占比较低的公司,其盈利结构仍以传统业务为主,但在确定PE时应当考虑其具备智能化服务的能力给予一定的估值溢价。 2)以智能化服务为主业的公司可以对标可比公司汉威科技。此外,智慧环保公司业务往往基于某一模块建立,但智慧市政与智慧环保则需要多模块数据处理能力,往往外延并购会缩短业务组建周期,快速提升公司竞争力,提升公司估值。而智慧化环保公司又多为民企,估值提升有利于公司进一步外延,形成良好正向循环。 新材料:黄金增长期,应当享受更高估值 申万宏源研究基础化工分析师沈衡建议,可以根据新材料企业所处五个生命周期选用不同估值方法: 概念期、萌芽期主要依靠市场空间估算法,该阶段产品量少,毛利率不高,但由于企业赢利状况较差,估值反而是最高的; 对于前期处于导入期尚未实现盈利,但收入已经出现快速增长趋势的,可按PS估值;实现稳定盈利能力后,可按PE/PEG或PE/GPM估值(如美国OLED材料企业通用显示); 对于处于成熟期具备稳定盈利能力的公司,适用于PE或EV/EBITDA估值(如美国CMP抛光液企业卡伯特微电子); 对于业绩处于快速增长期的公司,适用于PEG估值(如韩国PI膜生产企业SKCKOLONPI),一般若三年复合增速在30%以上,可给予30x以上PE;此外可根据推算行业市场规模以及对市场份额的判断,估算企业未来市值上限;根据公司所处行业趋势,公司地位以及毛利率水平判断,给予一定的估值溢价。 沈衡表示,国内企业受益于政策、研发、需求及资本“四重”利好推动,发展进入黄金增长期,相比于海外成熟企业,应当享受更高的估值水平。返回搜狐,查看更多 |

【本文地址】