| 推荐:《中国工业经济》2023年第2期 | 您所在的位置:网站首页 › 差分法的定义 › 推荐:《中国工业经济》2023年第2期 |

推荐:《中国工业经济》2023年第2期

|

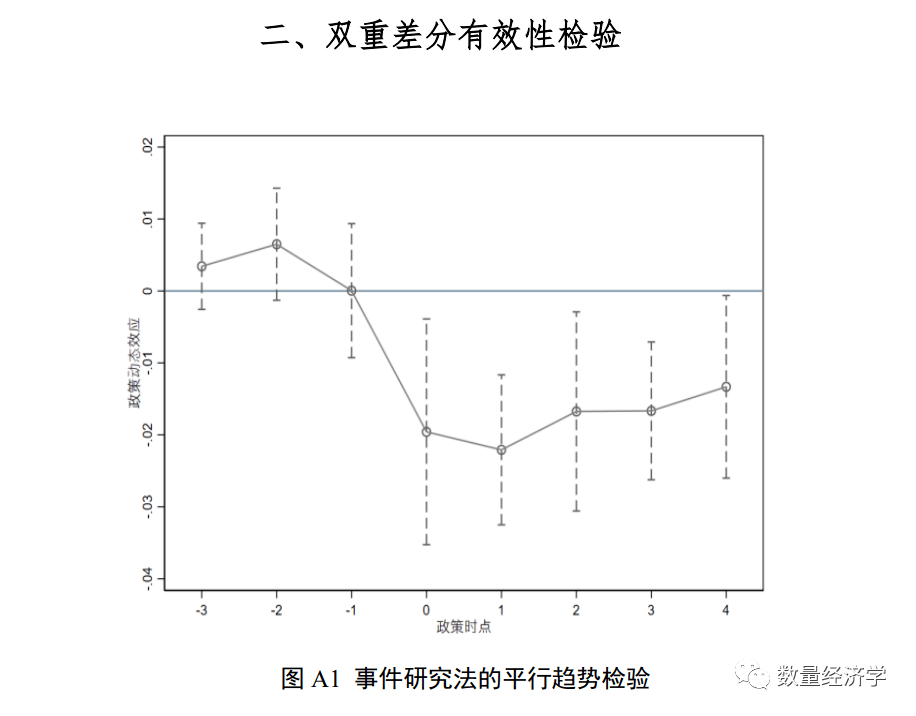

(1)剔除其他政策影响的检验。 (2)替换双重差分估计方法的检验。 (3)更换企业污染排放指标的检验。 (4)倾向得分匹配估计。 (5)Heckman两步法估计 其中,i代表企业,代表行业,k代表城市,t代表年份,α为截距项 为企业固定效应 为行业一年份交互固定效应 为城市一年份交互固定效应 为随机误差项。 由于增值税转型改革在城市一行业层面实施,本文将标准误聚类到城市一行业维度。 被解释变量ln(pol)代表取自然对数的企业污染排放规模 核心解释变量VAT 代表该企业所在城市-行业是否施行增值税转型改革 控制变量X包括: ①企业生产率 ②企业人员规模,以企业从业人员取对数表示。 ③企业经营年限,使用当年年份减去企业开始经营的年份加1取对数表示。 ④企业融资能力,借鉴索洛残值法的思路。 ⑤企业资本密集度 被解释变量ln(pol)代表取自然对数的企业污染排放规模 核心解释变量VAT 代表该企业所在城市-行业是否施行增值税转型改革 控制变量X包括: ①企业生产率 ②企业人员规模,以企业从业人员取对数表示。 ③企业经营年限,使用当年年份减去企业开始经营的年份加1取对数表示。 ④企业融资能力,借鉴索洛残值法的思路。 ⑤企业资本密集度 本文对增值税转型改革实施前处理组和对照组的变化趋势是否一致展开考察,以确保应用多时点双重差分估计的平行趋势假设是成立的。由此,计量方程设定如下: 其中,VAT为政策实施窗口,政策实施当年取1,其他年份取 0。 本文以政策实施前1期为基期,对窗口期以外的观测值作两端收尾外理,检验各企业在增值税减税改革政策实施前3年到后4年的动态趋势变化。 其中,VAT为政策实施窗口,政策实施当年取1,其他年份取 0。 本文以政策实施前1期为基期,对窗口期以外的观测值作两端收尾外理,检验各企业在增值税减税改革政策实施前3年到后4年的动态趋势变化。 平行趋势检验结果如下

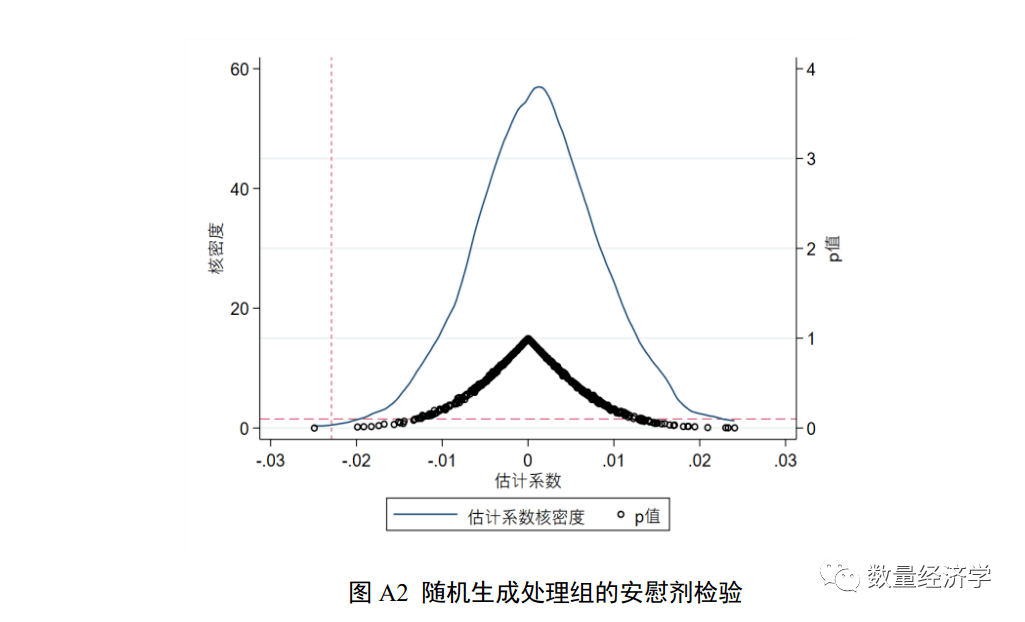

平行趋势检验所使用命令为:coefplot 参考资料为: 不可不知的2个实用DID双重差分模型中平行趋势图命令 双重差分操作手册(附平行趋势检验coefplot) 4.2 安慰剂检验 本文通过从样本中随机生成处理组样本的方法进行安慰剂检验。重复抽样1000次。

根据随机生成处理组的估计系数核密度分布可以发现:安尉剂检验中伪回归系数的均值接近于0,远大于核心解释变量的真实估计值,同时估计值的p值绝大多数大于10%,说明本文的估计结果具有较高的可信度。 4.3 Goodman-Bacon分解 已有文献讨论了多时点双重差分估计在双向固定效应(TWFE)下存在偏误的问题(Baker etal.,2022)。这是由于,TWFE回归的处理效应在不同处理组间或不同处理时间下通常存在异质性,可能会导致“坏处理组”甚至负权重问题。因此,本文参考Goodman-Bacon(2021)的DID估计量分解法,以考察双向固定效应下多时点双重差分估计的偏误程度。 Goodman-Bacon分解所使用命令为:bacondecomp 一图读懂:7个常规DID命令+13个最新DID命令 5、稳健性检验 替换双重差分估计方法的检验 根据 Baker et al(2022),多时点双重差分法的估计量本质是一个加权平均值:先对所有经历不同时间政策影响的处理组与控制组分别计算双重差分估计量,再以某一权重进行加权平均。由于不同年份的增值税转型改革政策对处理组影响可能不同,且对企业的冲击可能存在动态变化,导致多时点双重差分估计容易产生偏误。因此,本文分别采用以下两种更加稳健的估计量: 1、根据Cenoizetal(2019)计算Stacked DID估计量,定义对称的事件窗口为3年。 2、根据Callawayand Sant'Anna(2020)计算两阶段Bootstrap估计量。本文发现,在采用更稳健的估计量后增值税转型改革仍然显著降低企业的污染排放量。 所使用命令为: csdid 参考资料为: csdid2:多时期DID的异质性稳健估计量 最新推荐:基于双重稳健的多期 DID 方法 DID前沿论文推荐 |《中国工业经济》:交错DID及异质性—稳健DID(附代码实现) 返回搜狐,查看更多 |

【本文地址】