| CFA一级重难点:分布的偏度和峰度 | 您所在的位置:网站首页 › 左偏分布和右偏分布图片 › CFA一级重难点:分布的偏度和峰度 |

CFA一级重难点:分布的偏度和峰度

|

对于对称分布而言,其平均值、中位数和众数都相同。

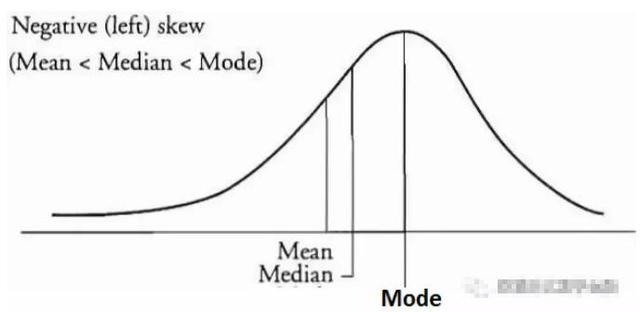

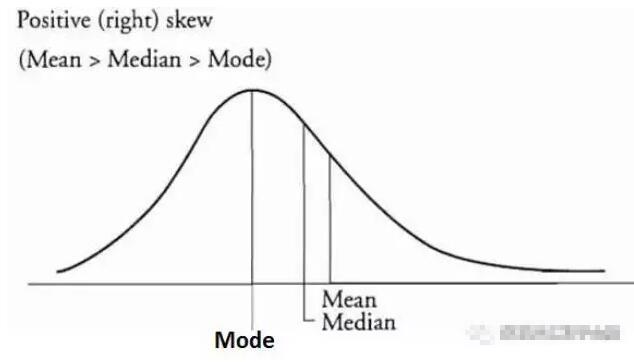

对于左偏分布而言,平均值 < 中位数 < 众数。

对于右偏分布而言,平均值 > 中位数 > 众数。 从平均值、中位数和众数的大小比较重可以看出:(1)中位数永远都在中间。 (2)左偏分布的平均值在左边,右偏分布的平均值在右边(与离群值的位置有关,与因为离群值会导致平均值变小或变大);(3)与平均数相比,众数正好反过来,左偏的众数在右边,右偏的众数在左边。这三点常常是CFA考试的出题点,请小伙伴们一定不要记混淆了。 二、怎么计算偏度(Skewness)? 前文都是对偏度进行定性分析,那么偏度应该怎么来衡量呢?先上公式。

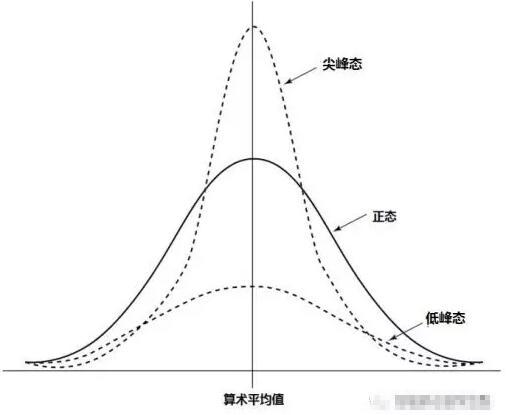

在总体的均值μ和标准差σ难以获得时,可以用样本的均值`X和标准差s替代。 从偏度的计算公式中可以看出,偏度的分母永远是正数(偶数次方),偏度的正负取决于分子。如果分子为正数,即为正偏;如果分子为负数,即为负偏。 一般来说,偏度的绝对值超过0.5,意味着偏度非常大。在风险管理当中,较大程度的负偏是需要格外关注的问题,因为这可能导致大的损失的发生。 三、什么是峰度(Kurtosis)? 峰度(Kurtosis)是衡量某个分布相比正态分布而言,其峰值高低的程度。其中,尖峰态(Leptokurtic)就是比正态分布更尖的一种分布,低峰态(Platykurtic)是指没有正态分布那么尖的一种分布,常峰态(Mesokurtic)就是峰值和正态分布相同的分布。图示如下:

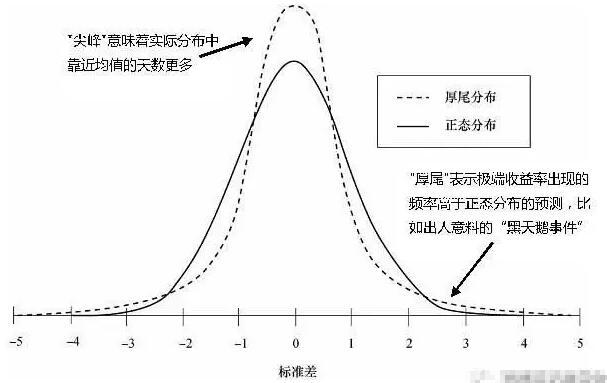

常峰态(Mesokurtic)就是峰值和正态分布相同的分布 尖峰分布如果仅仅是尖峰就简单了,但是实际上,尖峰分布通常都会伴随着肥尾一同出现,即“尖峰肥尾”,或“尖峰厚尾”。从下图中可以看出,尖峰分布的峰(即平均值)和尾(即正负两端)都比正态分布的概率高,而在其他地方都比正态分布的概率低。

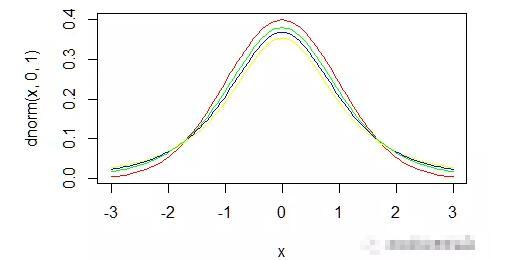

尖峰分布的情况下,相比正态分布,有更多的收益率靠近均值,同时也有更多的收益率远离均值。在远离均值的情况下,就有可能出现极端的情况,导致产生非常大的收益或者非常大的损失,这在风险控制当中是要尤为注意的问题。 低峰态的情况和上图正好相反,是低峰瘦尾。小伙伴们可以画图看看。 小伙伴们应该也见过t分布吧?t分布和前面的尖峰态和低峰态的分布特别容易混淆。t分布是低峰肥尾,和尖峰态的尖峰肥尾、低峰态的低峰瘦尾都不相同。如下图所示,红色的概率密度函数是正态分布,其他颜色是不同自由度的t分布。很明显,t分布是低峰肥尾的特征。有时候考试也容易考到这一点。

很明显,t分布是低峰肥尾的特征。 四、怎么计算峰度(Kurtosis)? 峰度也有相应的计算公式,如下:

与偏度的计算公式相同,在总体的均值μ和标准差σ难以获得时,可以用样本的均值`X和标准差s替代。峰度和偏度的计算公式非常相似,只是从3次方变成了4次方。 对于峰度而言,尖峰态的峰度大于3,低峰态的峰度小于3,而正态分布的峰度正好等于3。有的峰度的计算公式当中,直接在计算公式中减去了3。那么就变成了尖峰态的峰度大于0,低峰态的峰度小于0,而正态分布的峰度等于0。 五、总结 对于峰度和偏度的理解,是CFA一二三级考试当中常常出现的考点,特别是左偏右偏的判断,以及尖峰肥尾的判断。如果明白了的话,就可以很快做出来;如果没有理解到,那么就要费时间了。CFA一二级考试都是客观选择题,CFA三级的下午部分也是客观选择题,平均到每道题的时间都很短,但是绝对不是每道题都花相等的时间完成的。如果能够在这些基本概念上迅速完成选择,那么就可以为其他稍难的或者计算量稍大的题目腾出更多时间,让CFA考试过程更加从容。返回搜狐,查看更多 |

【本文地址】