| 富森美研究报告:低估值、高分红,具备稀缺资源的家居卖场 (报告出品方: 中泰证券 )1.现金流来源:类商业地产 富森美 是西南地区家居卖场龙头企业,收入主要依靠租金贡献。公司较... | 您所在的位置:网站首页 › 富美沙发价格 › 富森美研究报告:低估值、高分红,具备稀缺资源的家居卖场 (报告出品方: 中泰证券 )1.现金流来源:类商业地产 富森美 是西南地区家居卖场龙头企业,收入主要依靠租金贡献。公司较... |

富森美研究报告:低估值、高分红,具备稀缺资源的家居卖场 (报告出品方: 中泰证券 )1.现金流来源:类商业地产 富森美 是西南地区家居卖场龙头企业,收入主要依靠租金贡献。公司较...

|

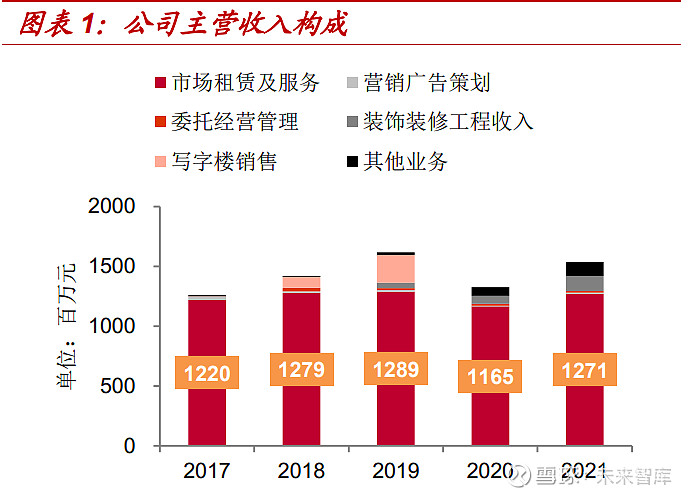

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/225450789) (报告出品方:中泰证券) 1.现金流来源:类商业地产富森美是西南地区家居卖场龙头企业,收入主要依靠租金贡献。公司较早占据了 成都核心地产资源,拿地成本较低,位臵优越,无论经营何种业态都可以拥有较 高的租金水平。 公司经营线下家居零售业态具备可持续性。中长期视角下,线下市场仍是家居零 售的主要渠道。富森美在成都地区深耕多年,凭借其卖场区位优势和品牌知名度, 获得了稳定的盈利能力和现金流。 1.1 地产资源贡献稳定盈利 富森美始创于 2000 年,是专业从事装饰建材、家居的卖场运营商和泛 家居平台服务商。 富森美虽然是家居零售公司,但其商业模式更接近商业地产,获取利润 的方式主要为租赁商铺。公司主营业务为市场租赁及服务业务,该业务 主要由市场租赁和市场服务两部分构成,市场租赁收入主要指租金收入; 市场服务收入则是指公司为商户提供必要的管理服务所收取的费用。 2021 年,市场租赁及服务业务收入 12.7 亿元,占公司主营收入的 83%。 收租金的商业模式下,公司 2018 年以前几乎没有存货,2018 年后由于 新拓展委管业务和装修装饰业务,才储备有少量存货,2021 年公司存货 价值为 2.4 亿元。

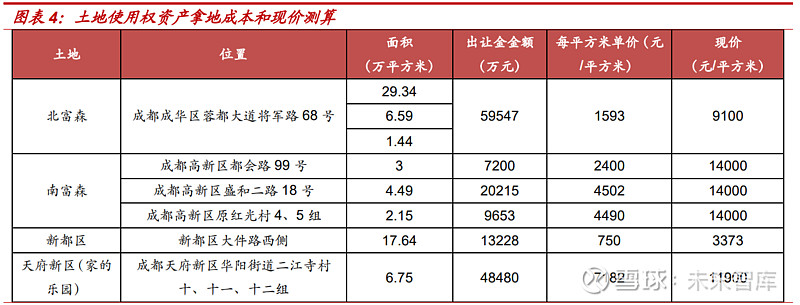

土地使用权是商业地产企业最核心的资产之一。富森美深耕成都市场多 年,先后通过出让方式拿地 67.6 万平方米,划拨拿地 1.44 万平方米。 其中,北富森自有土地使用权为 35.94 万平方米,南富森为 9.64 万平方米,新都区为 17.64 万平方米,天府新区(家的乐园)为 6.75 万平方米。 早年拿地成本较低,资产增值明显。富森美拿地时间较早,拿地成本较 低,公允价值计量下,早年间获取的土地使用权资产价值已显著提高。 根据我们测算,富森美获取现有土地使用权资产共缴纳土地出让金 15.8 亿元,而目前公允价值已超 60 亿元。该测算并不包括公司投资性房地 产的价值,如果考虑投资性房地产(原有账面价值为 30 亿元)以公允 价值计量,公司土地和投资性房地产的公允价值约为 220 亿元(=110 万平方米建筑面积*20000 元/平方米1)。

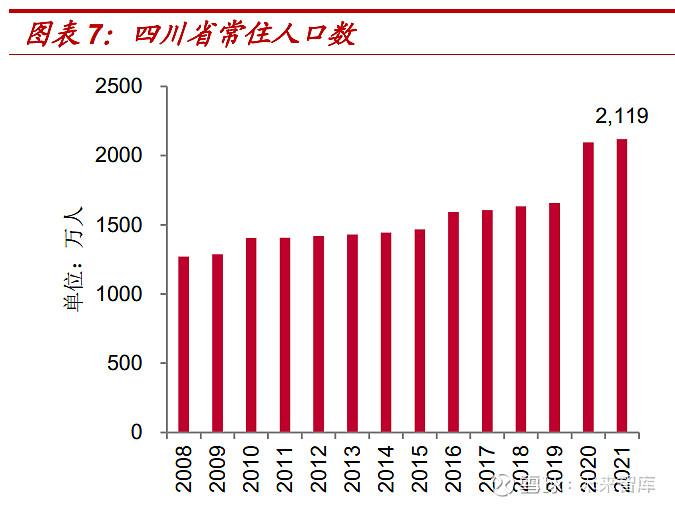

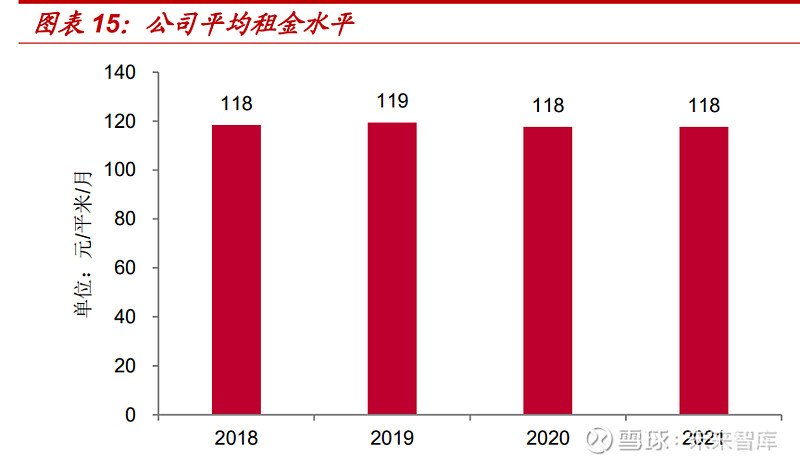

有土地区位优势显著。(1)北富森和南富森主要土地资源位于成都主 城三环路以内,毗邻主要交通枢纽,交通便利,人口密集。(2)新都物 流中心地处成都北大门,距成都市中心 15 公里,距成都北三环路 8 公里,距成都绕城高速公路北段 0.5 公里,是出川北上的重要通道,是成 都市现代物流业发展规划的“四园区、四中心”之一。(3)家的乐园项 目地处天府新区。近年来,在“南拓”方针指导下,成都地区的市中心 正逐渐南移,天府新区作为未来规划中和主城区并列的第二大中心城区, 具备较大的发展潜力。 公司收入来源稳定。土地上修建的商铺是公司主要的收入和利润来源, 其收入=经营面积(=土地使用权面积*容积率)*单位租金。公司主要经 营卖场为北门店和南门店,截至 2021 年,北门店和南门店经营面积分 别为 44.65 和 33.37 万平方米,公司整体经营面积超 90 万平方米。根 据我们预测,2023 年“家的乐园”项目落地后,将新增约 11 万平方米 的经营面积,经营面积将达 101 万平方米。按照公司目前 118 元/平米/ 月的平均租金水平计算,每年租金收入约 14 亿元。 商业地产的核心价值并不完全由其所经营的业态决定。虽然租金水平和 卖场商家的盈利能力相关,不同商业用途的地产租金水平有所不同,但 租金水平主要受区位和人流影响。成都的经济、人口以及富森美地产的 区位优势显著,基于此,我们认为富森美拥有的土地使用权资产即使经 营家居零售以外的业态,也可以获得较高的收益。 四川是人口大省,成都是西南地区人口净流入的主要城市。根据四川统 计局数据,2021 年成都地区常住人口为 2119 万人,排名全国第四。我 国西南地区人口众多,但一线和新一线城市数量较少,成都具备较好的 经济发展基础,净流入人口较多。2021 年成都人口净流入 24.5 万人, 净流入人口数量在全国 17 个超千万人口城市中排名第二。

成都地区经济发展迅速,居民消费潜力大。成都是成渝地区双城经济圈 核心城市,也是西部地区重要的中心城市。2021 年,成都 GDP 达到 19917 亿元,同比增长 8.6%,增速仅次于武汉,高于上海、北京等地区。 同时,成都社零总额和居民可支配收入近年来持续增加,社零总额从 2010 年的 2493 亿元增长至 2021 年的 9252 亿元,复合增长率 13%, 居民人均可支配收入从2010年的23048元增长至2021年的52633元, 复合增长率 9%。 地产价值是公司的基础,在此之上,家居零售当前也仍是一个可以持续 的业务模式,富森美在成都家居零售领域也享有优异的口碑。 1.2 家居零售业态仍稳 线下渠道难言颠覆。随着电商平台提供家具网购服务,越来越多的家具 建材品牌进入电商领域,挤压线下市场份额。然而,家居产品的非标准 化程度高,消费频次低,客单价高。线上渠道在体验、履约、售后服务 等方面存在一定的局限性。因此,线上渠道难以完全取代线下消费场景, 中长期内线下渠道仍是家居卖场的主流渠道。

家居卖场效率更优。近年来,家居品牌持续拓展自营门店,市场担忧其 对家居卖场业态造成一定影响。家居卖场提供的是一个集中展示和交易 的场所,链接消费者、品牌和经销商三方,提供一站式服务,大幅节省 了消费者购物的时间成本,对消费者的吸引力更强。根据《2020 年中国 家装消费调查报告》,线下综合商场依然是家居零售的主要渠道。 公司深耕成都市场,商场知名度较高。家居行业非标准化程度较高,消 费者对家居行业的品牌意识较为薄弱。同时,家居行业又是一个低频高 消费行业,消费者的购买决策更倾向于考虑产品本身、销售平台以及销 售平台所提供的相关服务。公司 2000 年起在成都地区从事装饰建材家 居市场,相较于随后进入的美凯龙(2007 年进入成都)、居然之家(2010 年进入成都)等全国连锁家居品牌,在西南地区具有更强的影响力。截 至 2022 年,富森美在成都共经营 8 家卖场,美凯龙和居然之家分别经 营 6 家、6 家卖场。2018 年公司荣登“中国十大家居连锁卖场”三甲, 被四川省政府选为“四川名片”。2020 年获得了代表着家居消费的全国 主流渠道的“2019-2020 十大优选中国家居消费平台”,被认可为全国消费者可以就近消费、值得信赖的家居购物平台。 高知名度叠加优越的商圈位臵,公司卖场商户入驻率和租金水平较高。 2021 年,富森美入驻商户超过 3500 家,入驻率较高。从租金水平来看, 富森美结合商场位臵、经营品类、前期资金投入和后期管理成本定价, 并对短期经营业绩较差的品牌合理让价,租金水平较为稳定。根据测算, 平均租金水平稳定在 118 元/平米/月。

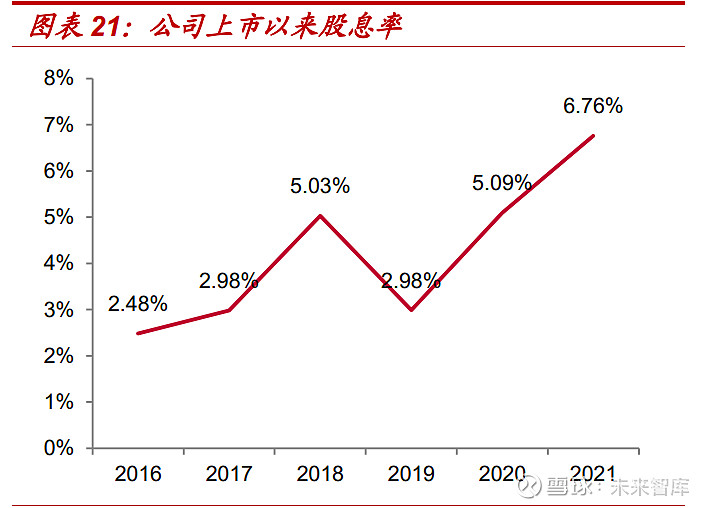

盈利能力稳中有升。除 2020 年疫情影响外,公司 ROE 水平维持在 15%以 上。ROE 的提升来自于公司利润率水平的不断提高,2019-2021 年公司利 润率从 49.5%提升至 60.9%,反映了公司成本端的不断改善。 经营性现金流稳定,资产负债率不断走低。公司类似于商业地产的业务 模式下,收入稳定,成本可控,除 2020 年疫情外,经营性现金流净额 维持在 8 亿以上,完全可抵资本支出。资产负债率从 2018 年的 22%下 降至 2021 年的 13.7%。其中,2021 年有息负债占比仅 0.16%,远低于 同行水平。2021 年,美凯龙、居然之家资产负债率分别为 57%、64%。 核心资源和经营业绩证明了富森美的现金创造能力;分红和再投资策略 决定公司现金流的分配,这也是股东回报的重要影响因素。(报告来源:未来智库) 2. 现金流分配:分红为主富森美在利润分配中以分红为主,分红比例维持在较高水平。从历史投资来看, 其再投资计划谨慎,未影响分红政策的一贯性。 2.1 分红稳定 可分配利润主要用于分红。公司自上市以来,一直维持高分红比例, 2019-2021 年公司分红比例分别为 33%、58%、65%,三年累计分红金额 13 亿元,占公司净利润的 53%。近年来股息率逐年上升,从 2019 年的 2.98%上升到 2021 年的 6.76%。

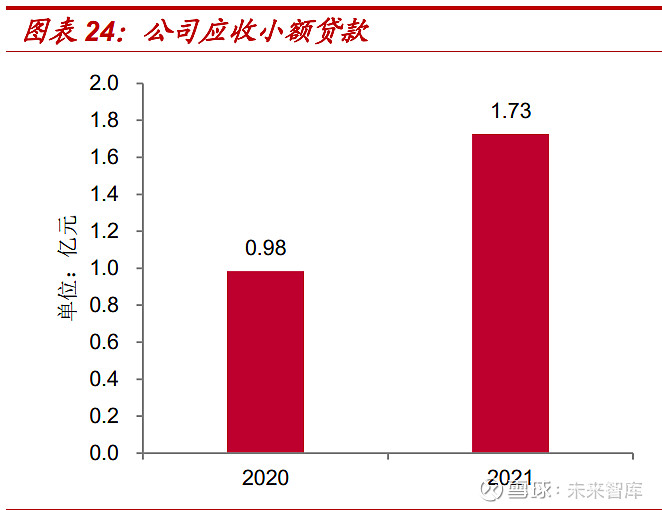

分红比例未来有望维持在 40-60%之间。根据《公司章程》第一百五十七 条的规定,“公司发展阶段属成熟期且有重大资金支出安排的,进行利润 分配时,现金分红在本次利润分配中所占比例最低应达到 40%”。结合公 司历史分红比例,我们认为富森美未来分红比例有望维持在 40-60%之间。 2.2 再投资相对谨慎 实控人持股比例高,具有高话语权。刘兵、刘华云、刘义三人分别持有 43.7%、27.7%、8.7%的公司股份,合计持股比例 80.11%。其中,公司实 控人刘兵先生为刘华云、刘义之弟,较为集中的股权结构有利于公司长 期稳定发展。 公司利润除分红外,主要用于业务拓展和财务投资。主要可分为三类(1) 业务拓展:公司于 2018 年、2019 年和 2020 年分别投入 1 亿、2 千万、 5 亿元设立富森保理、富森建南、富森小贷,新增金融保理和小贷业务、 装饰装修业务。(2)金融资产投资:公司 2020 年出资 4 亿元参与市场 定增。2021 年,公司新增投入 1.57 亿元,用于参与二级市场可转债和 新股申购。(3)通过子公司或联营公司再投资:2020 年,公司出资 2 亿元建立川经基金,并投资 4 千万参与成都云智天下科技股份有限公司战投。2021 年,公司创立海南投资子公司(出资 3 亿元)、储兴基金(出 资 9 千万)、富森美投资(出资 2 亿元)从事投资活动。 (1)在原有业务板块中拓展装修装饰业务和金融业务。装修装饰业务 投资额 2000 多万元,投入较少。金融业务主要指商业保理和小额贷款 业务,共投资约 6 亿元。开展该业务目的是减少商家短期内的经营困难, 使其稳定经营,同时获得更高的租金持续交付能力。2021 年,公司应收 保理款为 7 亿元,应收小额贷款为 1.7 亿元,该业务资金投入规模整体 可控。

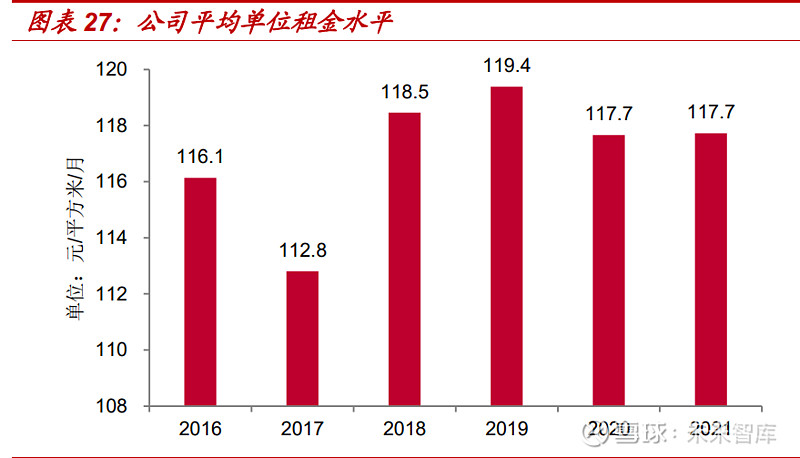

(2)金融资产投资额度超 5 亿元。2020 年,公司参与二级市场定增, 主投新易盛、开润股份、通威股份。2021 年,公司新投入 1.57 亿元进 行二级市场投资,投资标的包含雅化集团、拓普集团、天合转债、南银 转债、沪农申购和电信申购。2021 年,公司除川发精选 1 号私募证以外 的其他金融资产投资已经全部处臵,当期净收益为 9978 万元,期末金融资产投资账面价值为 5235 万元。 (3)通过设立子公司、联营公司等方式参与投资是公司当下的主要再 投资途径。2020 年公司出资 2 亿元建立川经基金,其中主要投资标的为 宏明电子。2021 年 1 月,公司出资 2 亿元建立富森美投资。12 月,公 司出资 3 亿元建立海南投资,目前其主要投资标的尚不明确。 综合来看,公司目前的主要再投资为川经基金和海南投资两家公司,涉 及投资额 6-7 亿元。公司 2021 年归母净利润 9.18 亿元,账面现金储备 (货币资金+可交易性金融资产)近 18.2 亿元。我们认为,跨行业投资 存在一定的风险,但当下公司投资策略较为谨慎,对主营业务的运营、 公司可分配利润的影响较小。 3.当前市场价值显著低估前文我们对富森美现金流的来源和分配进行了分析,公司类似于商业地产的业务 模式现金流具有较强的稳定性,历史来看公司再投资计划谨慎,未来有望维持较 高的分红比例。 本章我们以 DCF 估值方法测算公司股权价值。 3.1DCF 测算 DCF 估值法下,我们认为富森美当前价值被显著低估。 (1)公司目前卖场经营面积为 90 万平方米,预计 2023 年“家的乐园” 项目投产后,经营面积将增加至 101 万平方米。考虑到公司目前不存在 其他计划中的在建工程,以及当下在成都地区购买土地难度较大,我们 假设公司未来经营面积维持在 101 万平方米。 (2)剔除疫情影响,2016-2019 富森美租金收入在 118 元/平米/月左右, 2016-2019 年复合增长率为 0.9%。我们假设 2024 年租金水平为 120 元/ 平米/月。此外,考虑到“家的乐园”项目坐落于天府新区,目前距离市 中心有一定的距离,假设其新增面积租金为 100 元/平米/月。我们预计 富森美 2024 年租金收入为 14 亿元。我们假设 2024 年后租金水平保持 0.5%的永续增长率。

(3)由于低毛利率业务的扩张速度较快,预计公司未来整体毛利率微 幅下降。假设公司 2022-2024 年 EBIT 利润率分别为 58%、56%、55%,24 年后保持每年 0.3 个百分点左右的小幅下滑。考虑到公司享受西部大开 发税收优惠政策,我们假设所得税率维持在 16%。 (4)选取十年期国债利率 2.81%作为无风险利率,十年期沪深平均收益 率 7.56%为市场收益率,公司β=0.95,计算可得 WACC=7.31%。 在上述假设下,现金流贴现价值为 146 亿元。DCF 方法是假设公司未来 持续经营下的企业价值,如果按照 RNAV 方法测算,公司土地和自持物业 公允价值为 220 亿元。DCF 估值下,考虑公司现有账面非经营性核心资 产和负债,公司股权价值为 169 亿元,远高于当下 90 亿的市值,估值显 著偏低。 3.2 盈利预测 假设“家的乐园”项目于 2023 年 6 月前正式完工,投入 11 万平方米自 持物业和5万平方米的待出售资产,在租金为100元/平米/月的假设下, 2023 年市场租赁和服务业务收入将增加 0.66 亿元。此外,假设公司在 未来几年择时出售写字楼,可获得收入 10 亿元,计入其他收入。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】