| ST科普贴(建议收藏):非标财务审计报告?非标内控审计报告?一文读懂两者对ST股票戴星戴帽及退市的影响! $ST大集(SZ000564)$ $*ST正邦(SZ002157)$ $*ST同达(SH600647)$ 最近,很多公司... | 您所在的位置:网站首页 › 审计报告不发表意见对审计委影响 › ST科普贴(建议收藏):非标财务审计报告?非标内控审计报告?一文读懂两者对ST股票戴星戴帽及退市的影响! $ST大集(SZ000564)$ $*ST正邦(SZ002157)$ $*ST同达(SH600647)$ 最近,很多公司... |

ST科普贴(建议收藏):非标财务审计报告?非标内控审计报告?一文读懂两者对ST股票戴星戴帽及退市的影响! $ST大集(SZ000564)$ $*ST正邦(SZ002157)$ $*ST同达(SH600647)$ 最近,很多公司...

|

来源:雪球App,作者: ST股猎手,(https://xueqiu.com/7126643216/276632977) $ST大集(SZ000564)$ $*ST正邦(SZ002157)$ $*ST同达(SH600647)$

最近,很多公司陆陆续续要发布年报了,经常会有做ST股的小伙伴来问,什么是非标(财务报表)审计报告,什么是非标内控(审计)报告,他们会对ST公司有什么影响?内控非标会引起退市吗?好多人傻傻分不清,于是猎手就决定想写一期科普的帖子,毕竟我们专门做ST板块的,真的要对审计报告这块非常清楚,不然一不小心就会踩坑。这一期,就让我们一起来共同学习一下,非标财务报表审计报告和非标内控审计报告它们分别对ST公司有什么样的影响。 我先说结论吧,帖子可能比较长,我把它做成一个表格形式的,方便,比较有兴趣深入学习的同学再慢慢往下看。 结论:非标财务审计报告比非标内控审计报告要严重得多。非标财务报表审计报告有可能会引起公司退市(具体建议往下阅读),但非标内控审计报告不会引起公司退市,他最多会让公司戴帽,也就是加st。 猎手把所有要点汇集在一张表里,方便大家收藏查看。喜欢的请收藏,点赞。

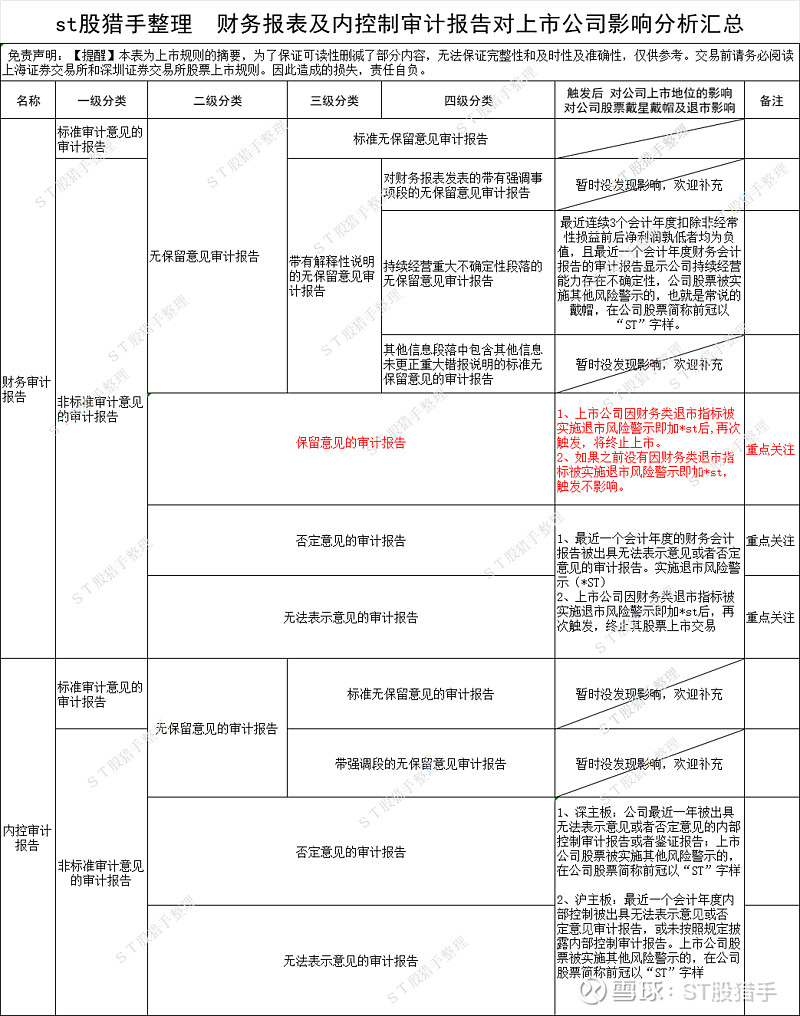

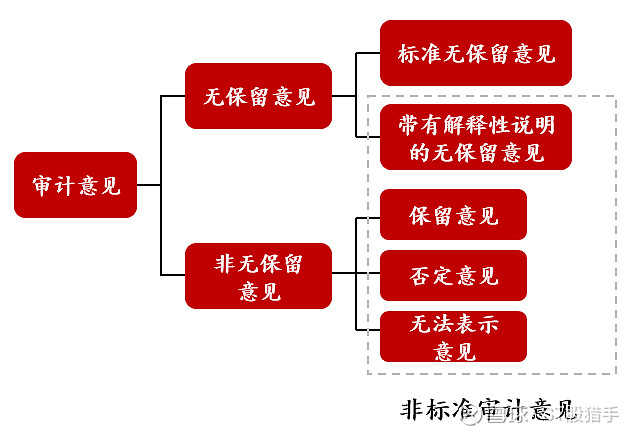

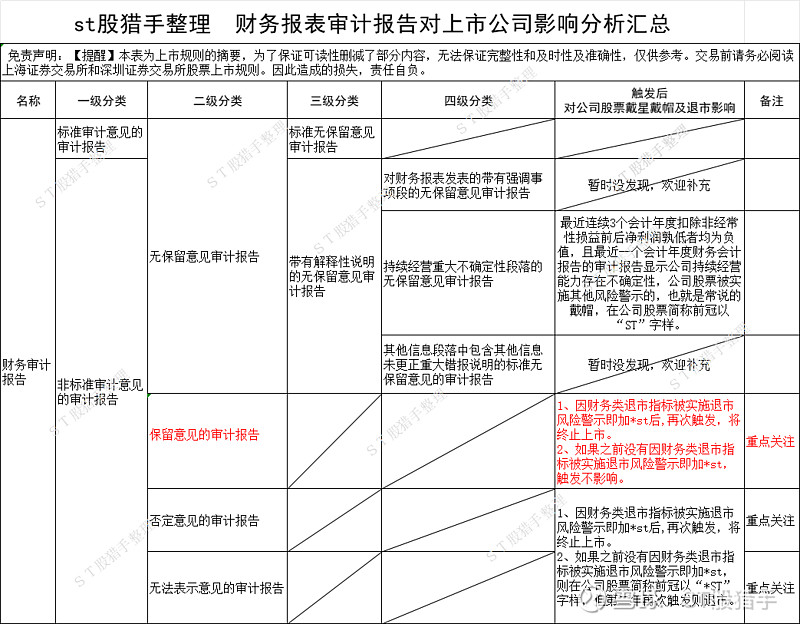

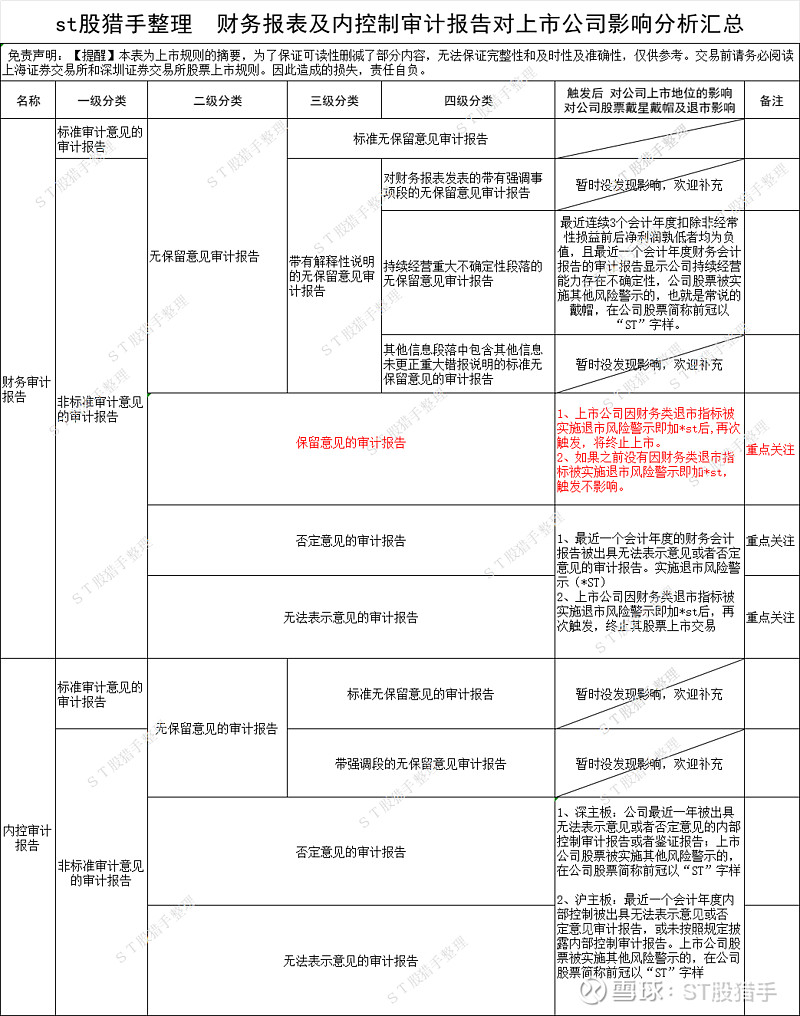

下面请听我详细分析:本文分为三个部分: 一、财务报表审计报告的非标意见类型及对ST的影响二、内控审计报告的非标意见类型及对ST的影响三、内部控制审计意见类型与财务报表审计意见类型之间的联系 一、财务报表审计报告的非标准审计意见类型对ST的影响审计意见作为反映公司财务可信度、揭示财务风险的第三方独立意见,与公司的上市地位直接相关。根据注册会计师的审计结论及所发表的审计意见,审计报告首先可分为:一是无保留意见审计报告,二是非无保留意见审计报告。前者表明注册会计师认为公司在所有重大方面已按照适用的财务报告编制基础的规定编制了财务报表并实现了公允反映,后者则反之。 根据《公开发行证券的公司信息披露编报规则第14号—非标准审计意见及其涉及事项的处理》(以下简称《第14号编报规则》),两大类审计报告还需要再细分成更具针对性的审计意见类型。具体如下; 一是无保留意见审计报告:其中又包括两种:1、标准无保留意见的审计报告(标准意见) 无保留意见的审计报告意味着,上市公司财务报表的编制符合合法性和公允性要求,注册会计师合理保证财务报表不存在重大错报。 2、带有解释性说明的无保留意见的审计报告(非标意见) 而如果认为有必要提醒财务报表使用者关注已在报表中列报或披露,且至关重要的事项,注册会计师往往会在审计报告中增加强调事项段,不过该强调事项并不影响已发表的审计意见。 对注册会计师来说,在审计报告日后知悉了某些事实、需要提醒报表使用者等情况下,往往会增加强调事项段。 具体情况如:异常诉讼或监管行动的未来结果存在不确定性;在财务报表日至审计报告日之间发生的重大期后事项;在允许的情况下,提前应用对财务报表有重大影响的新会计准则;存在已经或持续对财务状况产生重大影响的特大灾难等。 此外,当注册会计师对上市公司的持续经营能力产生重大疑虑时,则会对审计报告增加持续经营能力事项段。 主要又包括: A:对财务报表发表的带有强调事项段的无保留意见(非标意见) B:持续经营重大不确定性段落的无保留意见(非标意见) 猎手提醒:如果最近连续3个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一个会计年度财务会计报告的审计报告显示公司持续经营能力存在不确定性,公司股票被实施其他风险警示的,也就是常说的戴帽,在公司股票简称前冠以“ST”字样。 C:其他信息段落中包含其他信息未更正重大错报说明的无保留意见等等。(非标意见) 二是非无保留意见审计报告:其中又包括三种:3、保留意见的审计报告(非标意见) 当出具了保留意见的审计报告时,意味着财务报表整体公允,但可能存在两种情形:一是在获取充分、适当的审计证据后,注册会计师认为错报单独或汇总起来对财务报表影响重大,但不具有广泛性;二是注册会计师无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大,但不具有广泛性。 猎手提醒:上述第3,请重点关注,因财务类退市指标被实施退市风险警示即加*st后,再次触发,将终止上市。如果之前没有因财务类退市指标被实施退市风险警示即加*st,触发不影响。 4、否定意见的审计报告(非标意见) 比保留意见审计报告更进一层的情形是,在获取充分、适当的审计证据后,如果注册会计师认为错报单独或汇总起来对财务报表的影响重大且具有广泛性,会误导使用者,则将发表否定意见。 5、无法表示意见的审计报告。(非标意见) 而如果无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报(如存在)对财务报表可能产生的影响重大且具有广泛性,那么注册会计师将发表无法表示意见的审计报告。 猎手提醒:上述第4、第5,也请重点关注:因财务类退市指标被实施退市风险警示即离加*st后,再次触发,将终止上市。如果之前没有因财务类退市指标被实施退市风险警示即*st,则在公司股票简称前冠以“*ST”字样,但第二年再次触发则退市。 上面五种类型的审计报告中,除了1种标准无保留意见的审计报告外,第2种带事项段的无保留意见的审计报告、第3种保留意见的审计报告、第4种否定意见的审计报告和第5种无法表示意见的审计报告,又被统称为非标准审计意见的审计报告,简称为“非标意见”。看文字不方便,可看下图;

根据上市规则中财务类强制退市的相关规定,公司最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告,公司股票将被实施退市风险警示;公司因财务类退市指标被实施退市风险警示后,最近一个会计年度的财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告,公司股票将被终止上市。 我把上面这几种财务报表审计报告对st公司的影响情况做成一个表格,更方便大家看看。

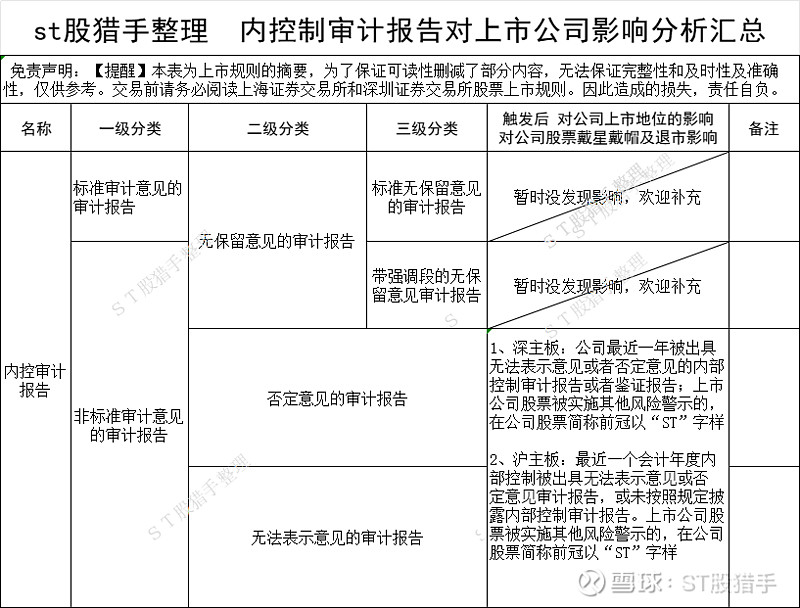

目前沪深主板《自律监管指引—规范运作》要求,上市公司应当在披露年度报告的同时,披露会计师事务所出具的内部控制审计报告。 内部控制审计旨在对特定基准日内部控制设计与运行的有效性进行审计。根据《企业内部控制审计指引》,内部控制的审计意见分为: 一是标准无保留意见的内控审计报告 二是带强调段的无保留意见内控审计报告(非标) 二是否定意见的内控审计报告(非标)) 三是与无法表示意见的内控审计报告(非标) 注意:与财务报表审计意见类型不同,内控审计意见没有保留意见类。 非标内控审计报告对上市公司的影响1、深主板:公司最近一年被出具无法表示意见或者否定意见的内部控制审计报告或者鉴证报告;上市公司股票被实施其他风险警示的,在公司股票简称前冠以“ST”字样 2、沪主板:最近⼀个会计年度内部控制被出具⽆法表示意⻅或否定意⻅审计报告,或未按照规定披露内部控制审计报告。上市公司股票被实施其他风险警示的,在公司股票简称前冠以“ST”字样 为了方便大家查看,猎手也整理成了表格形式。

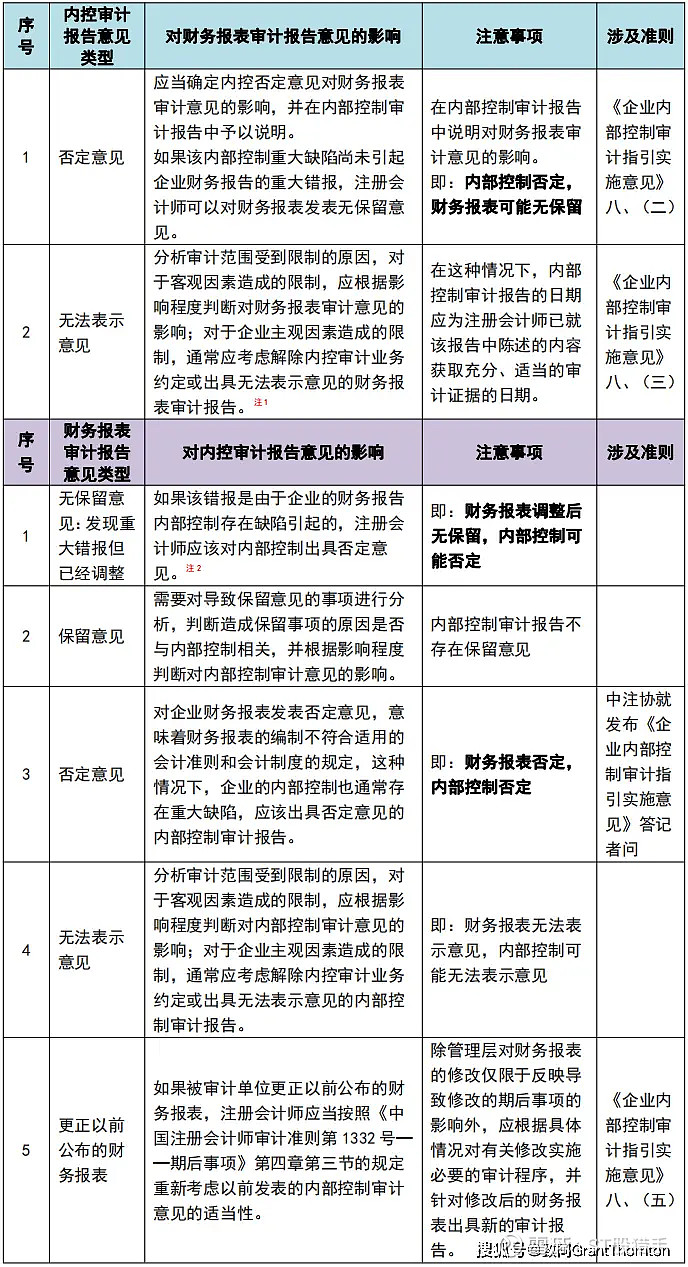

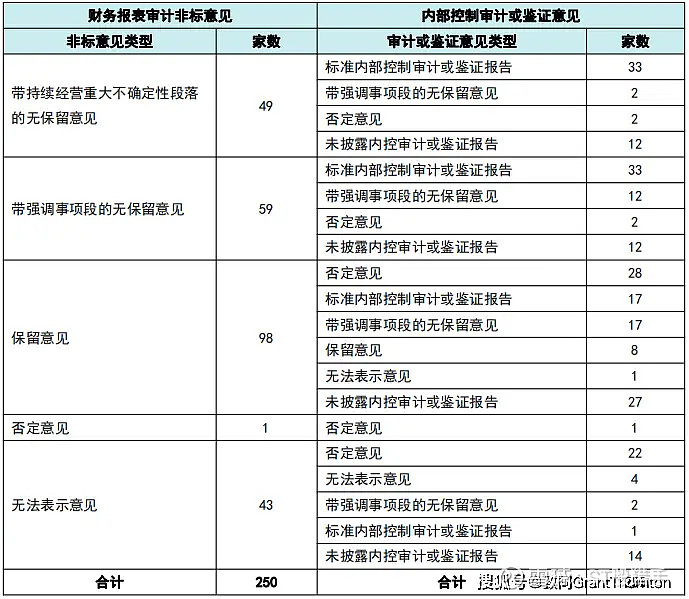

注意的是内控审计报告被出具何种类型的报告并不影响其上市地位,不会造成其退市。例如st花王,2022年度会计师事务所出具的财务报表审计报告类型是带与持续经营相关的重大不确定性段落的无保留意见审计报告,而2022年内控审计报告则出具了否定意见内控审计报告,其被实施的为其他风险警示。 三、财务报表审计意见类型与内部控制审计意见类型之间的联系内部控制审计意见类型与财务报表审计意见类型存在联系,但并非一一对应,因为对我们st没什么大影响,就不展出说了。网上找了些图,搬过来给大家看看,有兴趣的可以自己看看。

免责声明:文中所有观点,部分为搬运,仅为本人整理的笔记,仅作个人记录使用, 不具有任何指导作用!谨防上当受骗!入市有风险,投资ST股票风险更大。没有对交易所规则的系统了解,不建议介入ST股票。本文作者对于因阅读本文后而导致的任何包括但不限于直接、间接、特殊、附带或后果性损失概不负责,在进行任何投资之前,请务必详细了解相关证券的基本情况,以及谨慎考虑您的风险承受能力和投资目标。 |

【本文地址】