| 中宠股份深度报告:掘金千亿宠食赛道,多品类+全渠道驱动成长 (报告出品方: 国金证券 )1、宠物食品赛道领跑者,国内外业务蓬勃发展 中宠股份 以肉干零食等海外宠物零食出口业务为起点... | 您所在的位置:网站首页 › 宠物罐头代工厂家 › 中宠股份深度报告:掘金千亿宠食赛道,多品类+全渠道驱动成长 (报告出品方: 国金证券 )1、宠物食品赛道领跑者,国内外业务蓬勃发展 中宠股份 以肉干零食等海外宠物零食出口业务为起点... |

中宠股份深度报告:掘金千亿宠食赛道,多品类+全渠道驱动成长 (报告出品方: 国金证券 )1、宠物食品赛道领跑者,国内外业务蓬勃发展 中宠股份 以肉干零食等海外宠物零食出口业务为起点...

|

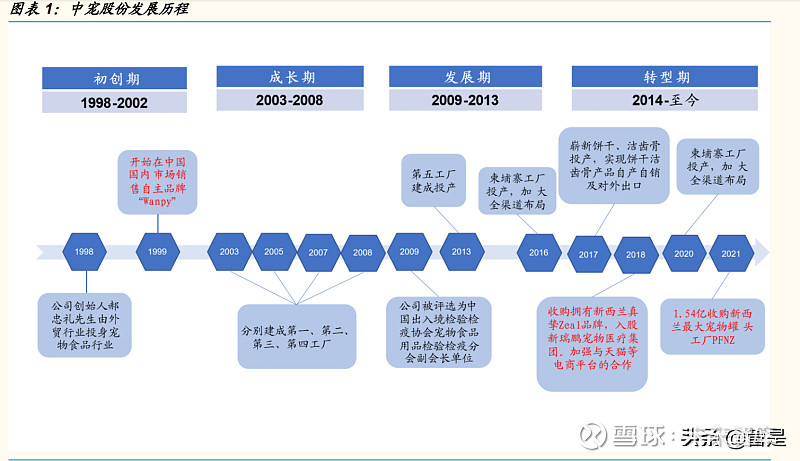

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/203143339) (报告出品方:国金证券) 1、宠物食品赛道领跑者,国内外业务蓬勃发展中宠股份以肉干零食等海外宠物零食出口业务为起点,当前已成为美国品谱、Globalinx Pet 等知名品牌的重要的代工商,并且业务逐渐扩展到国内,构建"Wanpy 顽皮"、" Zeal 真致"、领先为代表的自主品牌,品类范围亦从零食拓展至干粮、湿粮等主粮赛道。2020 年度公司营收 22.3 亿元,同比增长 30.1%,实现净利润 1.5 亿元,同比增长 69.6%。(21H1)。

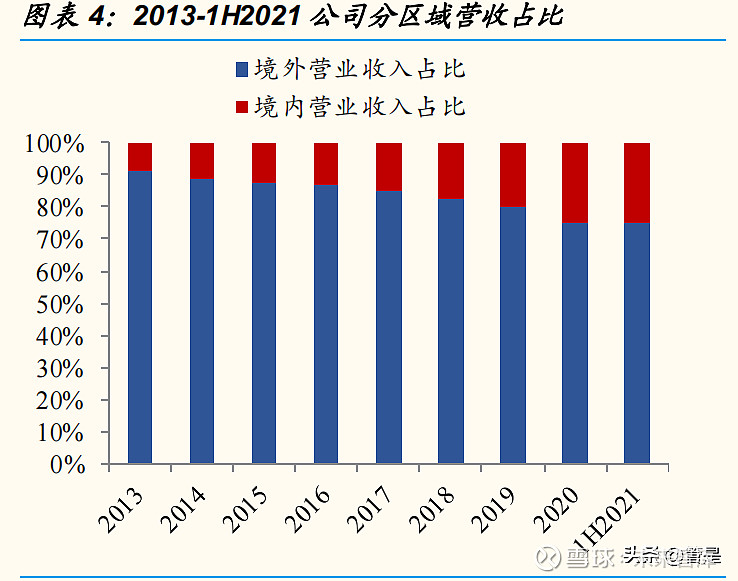

1.1 、国外市场收入稳步提升,国内市场收入快速增长 海外业务稳健成长。2020 年,公司境外/境内营收分别为 16.4/5.4 亿元,营收占比分别为 73.5%/24.1%,同比增长 19.8%/57.1%。境外业务以宠物零食、罐头的 OEM/ODM 为主,凭借稳定的产品质量、大客户的长期积累,营收稳健增长。公司境外业务以美国为主,2019 年美国/欧洲/其他地区占海外营收的比重分别为 56%/33%/11%。 国内:抓住线上发展机遇,自主品牌高速成长。2018-2020 年,公司国内业务营收分别为 2.5/3.4/5.4 亿元,同比+69.6%/+36.6%/57.1%,国内业务以自有品牌为主,从零食赛道开始,当前已拓展至干粮、湿粮等主粮赛道。2019 年国内零食/罐头/干粮/用品占国内营收比例分别为 21%/54%/18%/7%。

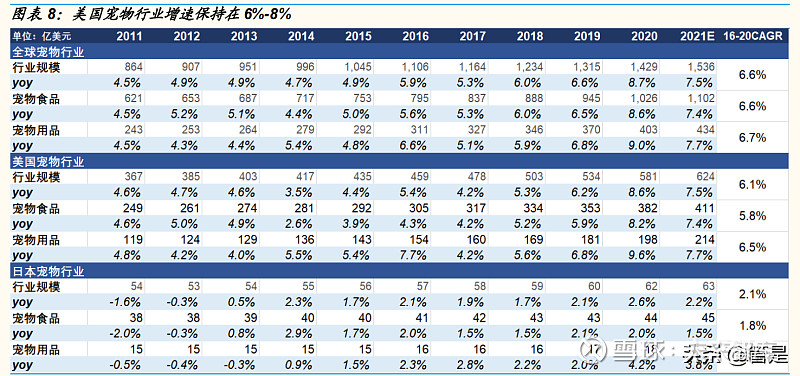

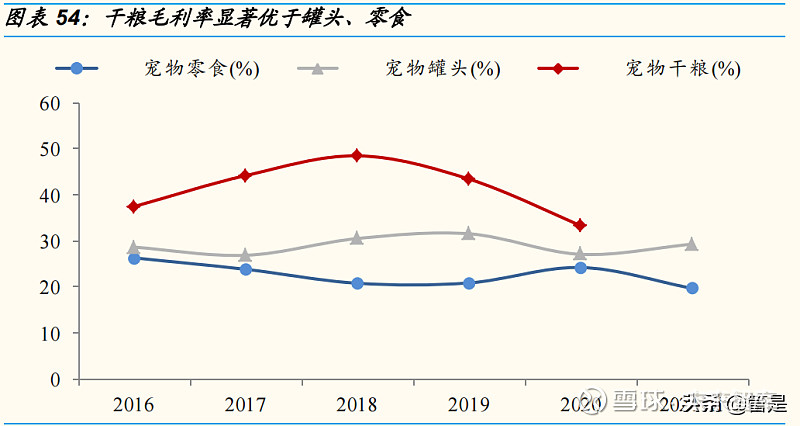

1.2、宠物零食仍为基本盘,宠物罐头、干粮成新增长点 公司早期依靠宠物肉干零食立足, 2019/2020/1H2021 零食业务营收13.9/17.1/9.2 亿 元 , 零 食 业 务 占 比 81.2%/78.1%/76.7% , 同 比 增 速+20.7%/22.8%/18.9%。受益于 PFNZ 并表以及湿粮产线的投产,罐头业务依靠创新性妙鲜包产品的推出,整体表现靓眼,2019/2020/1H2021 罐头业务营收 2.3/3.1/2 亿元,同比+24.2%/34%/40.6%。干粮以自主品牌顽皮、领先为依托,品类不断丰富,2019/2020/1H2021 干粮业务营收 0.6/1.4/0.9 亿元,同比+27.6%/126.6%/82.7%。 2、行业:海外宠物看格局集中,国内宠物看国货崛起2.1、美国宠物:步入成熟期稳健成长,格局走向集中 美国宠物业进入成熟期,整体发展稳健,食品仍是重要构成。根据 APPA(美国宠物产品协会)统计,2020 年美国家庭宠物的渗透率为 70%,2015-2020年间,美国宠物猫狗数量增长率为 1.3%,宠物消费额增长率达 6%,且在2020 年疫情期间表现出较强的消费韧性。食品消费仍占宠物整体消费的 65%左右,宠物食品的品质升级、种类的丰富是驱动其细分赛道成长的重要因素。

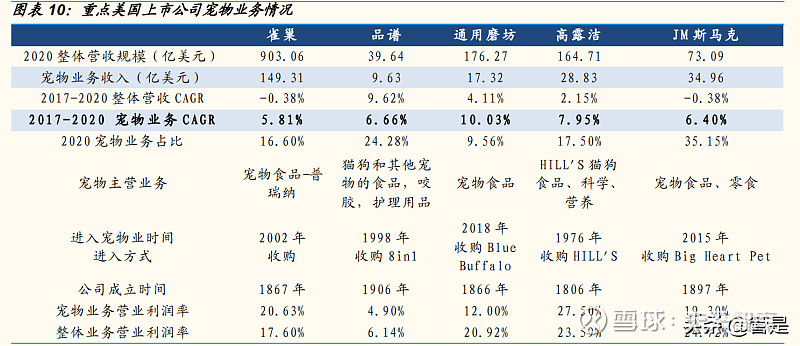

宠物板块已成为快消品巨头重要成长引擎,头部企业成长性强于行业,格局优化。1)品牌角度,梳理美国宠物品牌上市公司,发现其发展到一定阶段后,大多被大型综合快消品公司收入囊中,并承担着快消品巨头成长引擎的角色,例如雀巢旗下的普瑞纳、玛氏旗下的皇家,通用磨坊旗下的蓝爵等,宠物板块成长速度普遍高于公司整体营收增速,且业务占比不断提升,这主要与宠物板块所处的生命发展阶段有关。头部上市公司宠物板块业务增速亦高于宠物行业增速,疫情也加速了美国宠物行业洗牌,美国头部品牌及渠道增速超过行业平均水平,根据统计,美国头部重点品牌及宠物渠道上市公司 2020 年以来营收增速由低单个位数提升至 10-13%。2)渠道角度,美国宠物渠道已发展较为成熟,渠道集中于大型普通商超、专业宠物商超以及电商,这三类渠道集中度均较高,因此更倾向于寻找全球化的优质代工产业链。 借助并购,搭建多品牌多品类矩阵,突破成长边界。从发展策略角度,由于单个宠物品牌体量具有较低的成长天花板,宠物食品公司多通过并购等方式进行品牌和品类的横纵联合,例如美国品谱在 20 年收购英国宠物品牌 Armitage,作为其在欧洲地区宠物零食和玩具业务的重要延伸。

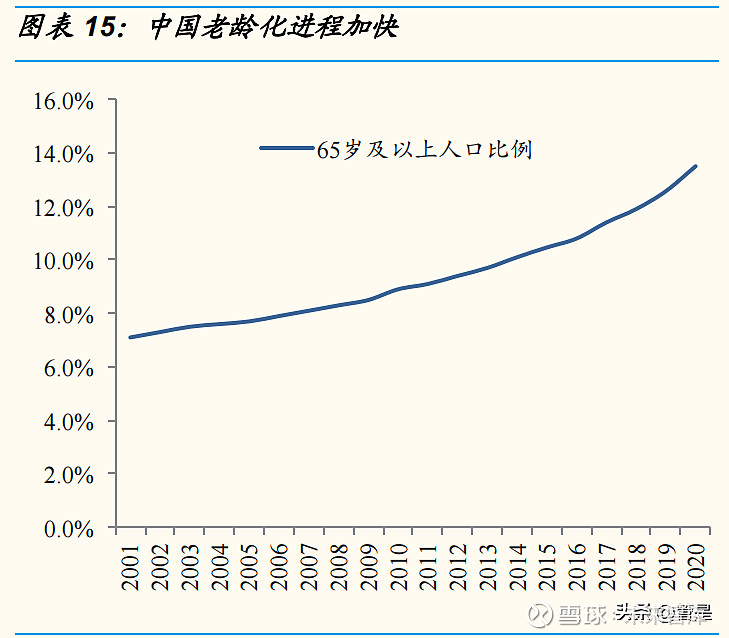

2.2、中国宠物:量价齐升期,国货崛起正当时 中国宠物行业始于养宠意识转换,兴于多层次供给满足需求,盛于单品类升级&多品类丰富化。伴随中国对于宠物饲养法规从限制到适度放开规范管理,以及社会结构和人口结构的演变、人们科学养宠意识的提升,中国宠物行业自2011 年起迎来黄金发展期,在根据《中国宠物行业白皮书》数据,2015-2020年,宠物行业消费规模从 978 亿元提升至 2065 亿元,复合增速达 16.1%。 行业发展驱动因素可以归纳总结如下: 1)需求端:人口结构演变、消费群体特征演变。①人口结构角度,当前我国人均 GDP 已超过 1 万美元,伴随老龄化进程、单身一人户、二人户家庭占比提升,人们基于陪伴诉求,养宠意愿逐步提升。②从消费群体角度,宠物主流消费人群画像为高线城市女性消费群体,这部分人群亦是高端化的主流群体。《2020 年中国宠物行业白皮书》的调查中,80%的宠物主人来自一、二线城市,80 后与 90 后宠物主占比相当,合计占比高达 74%。更为突出的是,被调查者当中,女性比例高达 89.5%,男性宠物主只占 10.5%。 2)信息媒介:萌宠主题视频传播效率提升,KOL 普及养宠知识,培育养宠文化和社交圈,提升养宠意愿。 3)电商发展导致购买渠道便捷化:①宠物食品、用品等由于对体验要求不高,标品属性更强,线上购买更加便捷;②线上已成为营销、渠道双重阵地,新锐品牌有更多的机会崭露头角,加快产品上新迭代速度。 4)供应链成熟:部分宠物供应链企业以食品、卫生用品出口起家,积累了优质的产品、供应链经验。

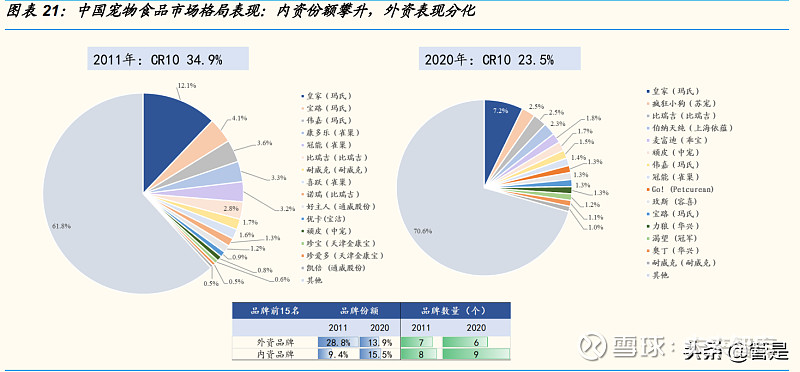

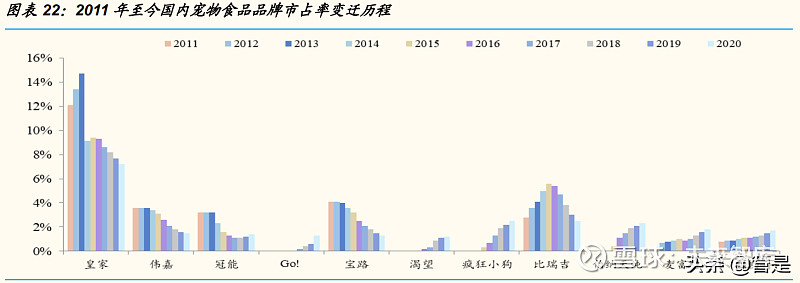

当前中国宠物行业发展主要呈现如下特征:1)量:猫犬增速现分化,养猫数量增速高于狗,2017-2020 年,宠物猫数量的复合增速为 9%,消费规模增速为16.4%;而宠物狗的数量增速仅为 1.5%,消费金额增速为 5.7%,“猫经济”拓展空间更大;2)价:宠物消费的驱动从单纯食品领域的“卡路里转化率”提升到食品等单品类的消费升级、以及品类丰富带来的多元化发展。 宠物食品格局:整体分散,国产品牌千帆竞发,外资表现分化。 受所处生命发展周期的影响,相较于海外,中国宠物食品格局较为分散,且受渠道变迁等的影响,近 10 年来集中度呈下降趋势。从内外资品牌分布来看,前 15 名的品牌分布中,外资品牌份额由 28.8%下降至 13.9%,且入围个数由7 个下降至 6 个;内资品牌份额由 13.9%提升至 15.5%,且入围个数由 8 个提升至 9 个。

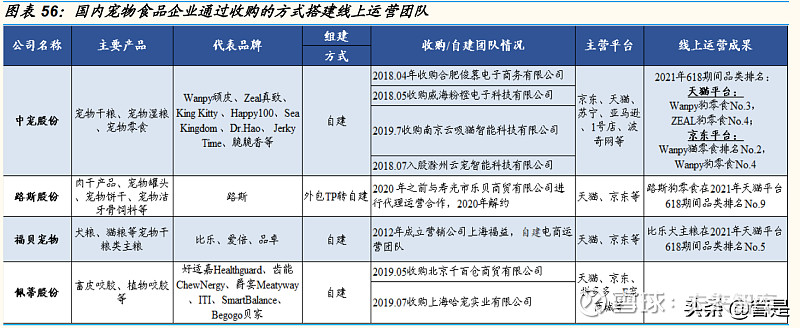

(1)以麦富迪、伯纳天纯为代表的内资品牌份额不断攀升:凭借精准的市场定位、不断创新的产品和线上布局的先发优势,麦富迪、伯纳天纯、顽皮等大众定位的本土品牌持续高增:疯狂小狗母公司苏宠成立于 2014 年,借助线上先发优势、以“宠物犬”为核心主攻细分赛道,2020 年市占率攀升至 2.5%;伯纳天纯母公司上海依蕴成立于 2009 年,2020 年市占率上升至 2.3%。 (2)外资品牌表现分化,超高端品牌崛起:玛氏旗下的中低端品牌宝路/伟嘉受国产品牌激烈竞争的影响,2011 年至今市场份额有所回落;而 GO!、渴望等海外高端品牌凭借深入人心的先发性高端定位、以及借助代理商在线上、线下渠道的布局,市场份额呈快速提升态势。 当前国内宠物企业分为三类:互联网新锐宠物品牌,宠物行业制造企业出口转内销或代工转自建品牌以及传统快消巨头企业收购的或自己孵化的宠物品牌。 本土宠物食品企业:已完成自主品牌 0→1 突破,进入全品类多品牌发展期。中国本土宠物食品企业大致经历了三个发展阶段:1)代工出口锤炼供应链时期(2000-2014),通过人力成本、品质优势获得海外宠物食品巨头认可;2)自主品牌开拓期(2015-2020),积极开发国内市场,实现从代工向自主品牌转型,完成了从 0 到 1 的突破;3)全品类多品牌发展期(2021 年至今),通过线上、线下全渠道、干粮、湿粮等多品类的拓展,围绕多层次养宠人群进行多品牌构建,此外还通过全产业链投资享受行业发展红利。

根据统计的六家重点宠物公司国内营收情况,过去三年国内宠物业务营收复合增速达 46.4%。国产品牌以“大众性价比”品牌定位为主,主粮价格带大多定位在 30-50 元/kg,部分品牌通过冻干双拼、“天然粮”概念等差异化定位进军中高端。(报告来源:未来智库) 综合来看,短期各种势力的入局加剧宠物食品品牌的竞争,推迟新兴宠物品牌盈亏平衡的时间点,但亦加快宠物食品产品的创新迭代与渠道成熟,宠物食品品牌的竞争要素已经由单纯的渠道或产品优势转变为供应链、产品、渠道、品牌建设多维度的综合要素。我们看好以中宠为代表的拥有自主生产能力、且在产品力、品牌力、渠道方面不断快速成长的宠物食品企业。 3、海外业务:受益格局优化稳健成长,原料储备弱化成本波动3.1、强供应链:原料、管理、全球布局构建强供应链效率优势 山东半岛起家,原料、交通区位优势显著。原料角度,公司主营产品宠物肉干零食以鸡胸肉为主要原料,山东地区白羽鸡存栏量占全国比例接近 1/3,公司本部位于山东烟台,临近上游鸡肉生产基地,奠定原料成本运输和品质优势。交通角度,公司位于烟台距离港口码头较近,出口更为方便,亦有利于降低整体运输成本占比。 人员管理效率突出。公司对外出口产品以肉干类零食为主,从成本构成可以看出,相较于湿粮、干粮,肉干零食生产成本中人工成本占比更高,主要原因是其标准化程度更低,生产加工中需要的手工操作环节更多。公司得益于多年的管理经验,不断提升生产人员组织效率,人效呈提升趋势。 全球化产能布局,应对海外贸易关税风险。2019 年起,出口美国的宠物食品被加征关税由 10%提升至 25%。公司不断强化全球化布局,目前已在美国、加拿大、新西兰、柬埔寨等国家均设有工厂,本土化的生产和销售进一步规避外部环境变化带来的风险,提升公司抗风险能力。

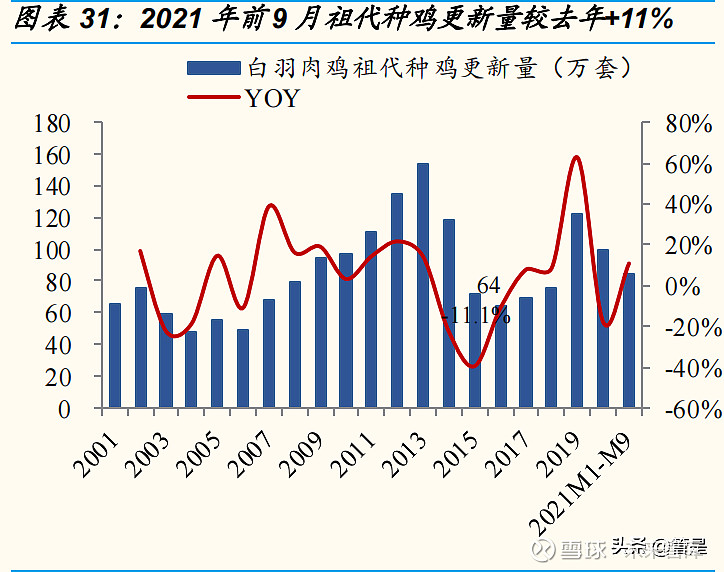

3.2、优质客户积累,海外预计保持稳健成长 公司在长期开拓国际市场的过程中积累了优质客户资源,且保持持续稳定的合作,前三大客户地位稳固,分别为全球性消费品公司美国品谱、美国宠物零食及宠物用品分销商 Globalinx Pet 和欧洲最大的宠物用品供应商英国 Armitages。2020 年公司客户 CR5 为 46%。 海外业务有望受益于格局集中,核心客户订单稳健成长。我们预计,公司海外订单一方面受益于核心客户超越行业的成长,另一方面亦积极获取新客户,预计海外业务未来保持 10%-15%的收入增速。 3.3、盈利波动性:短期原料价格底部徘徊,原料储备+提价弱化周期性 3.3.1、鸡肉价格:高位供给+需求乏力,未来一年预计仍处周期底部 公司上游原材料主要为鸡肉,根据弹性测算,在其他条件不变的情况下,当原材料价格提高 5%/10%时,毛利率变动比率为-2.1pct/-4.2pct,净利率变动比率为-1.8pct/-3.6pct。 高位供给+需求乏力,预计鸡肉价格短中期仍将处于周期底部,公司成本压力较小。鸡肉价格由成本、供需决定,并与替代品猪肉价格具有一定相关性。 1)供给端:祖代+父母代种鸡存栏处历史高位且更新量绝对值仍较高,上游产能供给充裕。根据中国畜牧业协会禽业分会数据,2021 年前三季度,白羽鸡祖代在产种鸡存栏量达 123.3 万套,父母代在产种鸡存栏量达 4185 万套,全国白羽肉鸡祖代种鸡更新量 84 万套,较去年同期+10.8%,当期的祖代鸡引种量将显著影响 14 个月后的商品代肉鸡供给量,影响最长则可达 2.7 年,产能持续处于高位。

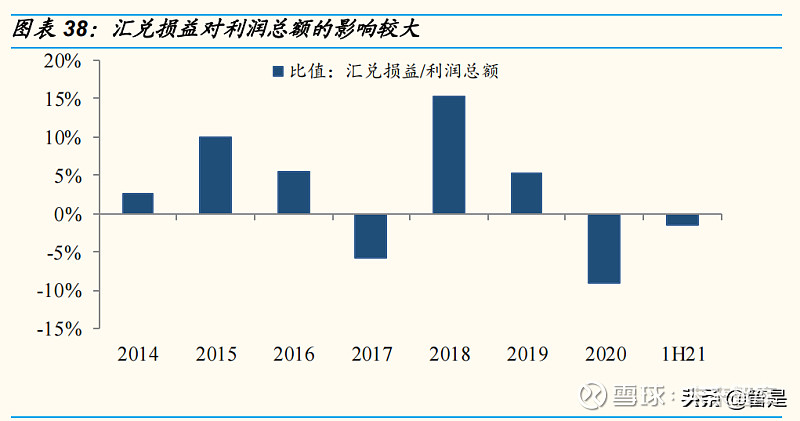

2)需求端:受下游需求低迷影响,上游存栏水平仍处于高位,白羽肉鸡的景气度预计仍将保持低迷。 3)猪肉价格,鸡肉作为猪肉、牛羊肉的替代品,与猪肉价格具有一定的联动性。猪肉价格仍较为弱势,对鸡肉的价格亦支撑较弱。 底部备货方式,积极应对原材料涨价。公司在原材料价格底部积极进行备货,以应对后续成本上涨对盈利造成的波动。例如,公司在 2017 年、2020 年鸡肉价格底部均进行了鸡肉原料的战略备库。 3.3.2、汇率:人民币升值短期拖累公司业绩 由于公司海外业务以美元结算,从报价到发货确认收入期间的汇率波动通过影响收入计价进而影响毛利率。在人民币升值趋势下,汇率对公司海外业务收入、毛利率、净利润产生负面影响。

精选报告来源:【未来智库】。 4.1、品牌策略:顽皮定位大众,Zeal 主打高端定位 公司国内以自有品牌为主,辅以部分代工品牌。其中,自有品牌主要包括: 1)Wanpy 顽皮,中宠最先创立的自主品牌,当前在中宠自有品牌体量中占比最高。定位大众化,以零食为主打品类,当前已构建起以“鲜”为核心特色的产品矩阵,并且向干粮、湿粮主食罐全品类延伸开拓,线上、线下均有布局。 2)Zeal 真致,是公司向高端化迈进的重要依托,主打卖点是新西兰原装进口,以零食“牛奶”大单品起家,向以“湿粮”为特色的高端主粮赛道进军。代表产品为 Zeal 宠物牛奶和 10 月新发布的 0 号主食罐。 3)Toptrees 领先,中高端互联网新锐品牌,21 年 9 月起中宠对其由非控股转为控股(股权占比 90%),领先以干粮起家,逐步向全品类开拓,线上占比较高,当前聚焦线下渠道的开拓。明星产品为“海陆双拼养胃猫粮”。

公司发展的代理品牌主要是自身代工的品牌,主要目的是为补充自身在国内高端定位的空缺,当前代理品牌主要有富力鲜、ProBiotic LIVE、Sea Kingdom等。 产品发展思路清晰:顽皮围绕“鲜”字,向全品类延伸。鲜肉零食一炮打响后,Wanpy 走差异化战略,坚持原材料优品质,以“鲜”取胜,相继推出 “鲜肉冻干粮”、“鲜肉双拼粮”、“鲜盒”等主粮产品,形成了以“鲜”为标签的全品类产品矩阵。 因地制宜,大单品特征显著。对于顽皮品牌,公司首推大单品宠物肉质零食“鲜封包”,采用小包装引流的方式降低购买门槛,提升引流效果。对于 Zeal品牌,公司创新性的推出 Zeal 鲜牛奶。鲜封包、Zeal 牛奶作为推出的具有创新属性的大单品,当前这两类产品在各自品牌中占比较高。我们认为,公司采用大单品策略的其战略意义如下:1)大单品单位定价适中,引流效果较好,有利于提高投资回报效果,在品牌建立初期具有重要意义。2)大单品有望成为其他品类延展的开端,前期大单品的成功为后续产品持续迭代奠定坚实基础。

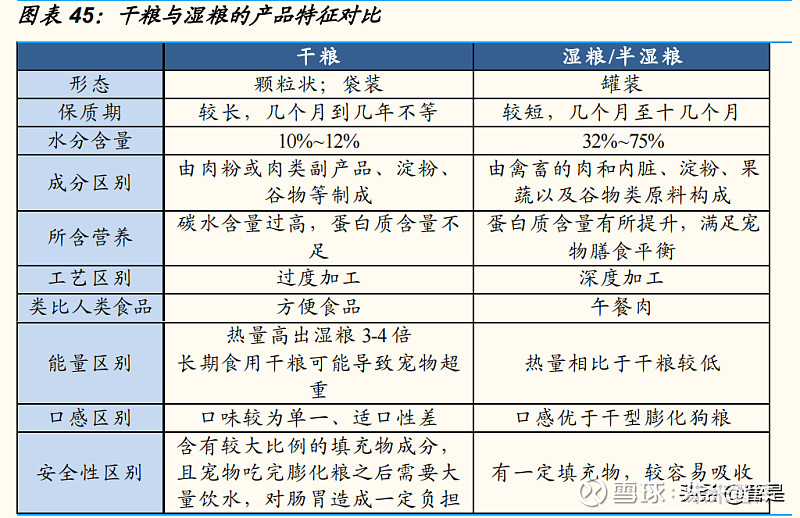

4.2、品类策略:湿粮产品矩阵逐步齐全,干粮进入快速成长期 进军主粮赛道,湿粮为主,干粮增速较快。国内宠物发展处于快速成长期,从品类来看,主粮消费规模占食品消费规模的比例超 80%,当前处于量、价齐升期,因此把握主粮赛道的发展红利对于国内企业至关重要。公司的国内业务以自有品牌为主,过去三年国内业务复合增速 51.5%,现已形成了以湿粮为先发品类,干粮、湿粮齐头并进的发展思路。干粮近年来增速较快,1H21 干粮占比已达到 29%。 4.2.1、湿粮:收购新西兰工厂,借产地优势进军高端赛道 营养高+口感好+海外养宠观念传导,湿粮呈主食化趋势。从功能来看,干粮主要成分为肉粉等产品,湿粮主要成分为畜禽肉和内脏。两种产品原料及加工工艺决定其营养成分存在差别,干粮碳水含量过高、蛋白质含量不足、含水量低,长期食用对宠物肠胃造成一定负担;湿粮避开干粮缺陷,且在适口性上优于干粮。 另一方面,参考美国宠物食品结构发展进程,进入成熟期,宠物干粮和湿粮的消费占比达到 1:1,中国宠物干、湿粮比重仅为 2:1。我们判断,随着“宠物人性化”趋势,湿粮凭借营养成分、工艺水平等优势将引领其主食化趋势。

湿粮定价优势明显,“主食化”趋势下看好渗透率提升。从单价角度,湿粮选择禽畜肉和内脏作为原料,原料成本较高;且竞争格局更好,拥有较高的定价权,猫湿粮单位价格较干粮高 8-12 元左右。 收购 PFNZ 夯实生产端壁垒,缩短高端品培育周期。2021 年公司加速布局高端市场,完成收购新西兰 PFNZ 70%股权。PFNZ 是新西兰最大的宠物罐头工厂,致力于使用新西兰天然原材料生产高端宠物食品,其客户包括高端品牌ZIWI 巅峰和 K9 Natural。本次收购是公司发力高端湿粮领域的重要一环。与Wanpy 打法不同,zeal 主推新西兰原材料(牛肉、羊肉、鹿肉等),主要发力点是湿粮及肉干零食。

ZEAL0 号湿粮罐新品发布,看好后续湿粮品类矩阵的健全。10 月 zeal 推出新西兰湿粮罐,主打“ziwi 巅峰同厂生产”标签,价格带较巅峰更具有性价比优势。我们预计伴随后续湿粮产品矩阵逐步丰富,Zeal 品牌有望扭转前期发展颓势,重新进入高速发展通道。从盈利能力角度,Zeal 主打高端定位,预计盈利能力高于其他品牌;中长期来看,伴随其占比的提升,有望进一步优化公司盈利结构。 4.2.2、干粮:产能投产在即,收购领先加快线下开拓 公司当前拥有干粮产能 1 万吨,6 万吨产能在建,预计 21 年底投产 3 万吨干粮,已投产干粮工厂由中宠与德国 Vitaktaft 合资建设,引进 Vitaktaft 核心技术。(报告来源:未来智库) 收购干粮品牌领先 Toptrees,主粮线下渠道推广是看点。“领先”品牌原为公司投资品牌(股权占比 40%),21 年 8 月收购后拥有领先 90%股权。领先品牌成立于 2018 年,前期以线上运营为主,主打阵地是天猫旗舰店,2020-2021年上半年,领先分别实现营收 3902、2080 万元,业绩亏损逐渐收窄。被中宠收购后,领先有望加快线下渠道铺设,成为公司发展主粮业务的重要发力点。

4.3、渠道端:加码线上布局,线下重视大商和医院特渠开拓 4.3.1、自建团队加码线上布局,积极拓渠道把握行业红利 组建运营团队拓展线上渠道。公司先后投资合肥俊慕、威海粉橙、南京云吸猫等公司,聚焦线上渠道的运营团队的搭建,布局京东、天猫、亚马逊、一号店、波奇网等多平台,把握线上发展红利,当前自有品牌线上占比超过 50%。 4.3.2、深耕线下渠道多年,积极布局医院+新零售特定场景 深耕线下运营多年,当前已布局全国各级城市大部分宠物店,当前致力于经销商的优化汰换,以及新品牌的渠道协同推广。此外,公司通过入股的方式,积极布局医院、宠物新消费场景等特殊渠道。 入股新瑞鹏,打开医院渠道突破口。新瑞鹏股份是国内知名宠物医疗连锁机构,在全国开设有宠物转诊中心、宠物中心医院、各类宠物专科医院及社区医院近500 家。公司间接持有新瑞鹏股份比例 1.3%,通过推出医院合作款处方粮,加快推进公司在线下宠物医院渠道的布局。 投资极宠家,拓展新零售渠道。2019 年 8 月,公司与新瑞鹏向宠物本地生活新零售品牌极宠家共同投资 5 亿元,刷新了宠物行业融资规模历史,开启了养宠极致生活体验的新零售时代。 4.3.3、精细化品牌运作,塑造品牌形象 定位年轻化,多平台、多种形式投放。公司积极通过综艺赞助,与多名内地明星进行了深度合作,结合抖音、快手、哔哩哔哩、微博、小红书等新媒体平台进行宣传推广,进一步提升消费者认知。当前公司整体销售费用率保持在 8-10%,但由于营销投入主要用于国内品牌建设,预计国内销售费用率水平较高。

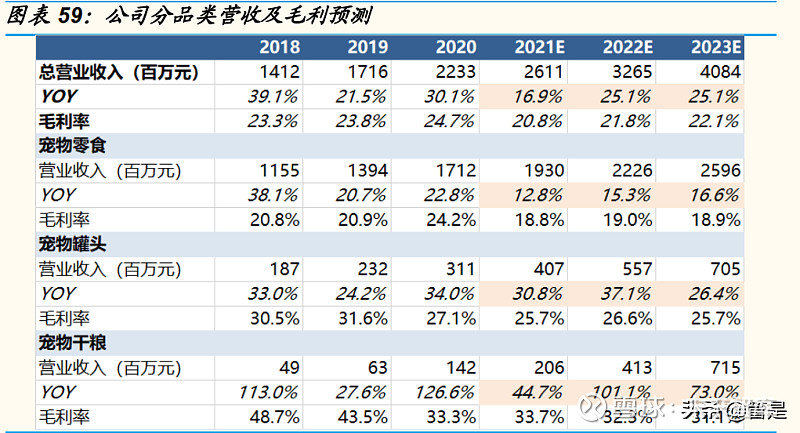

4.4、投资孵化网红品牌,建立宠物产业生态圈 公司与金鼎资本先后成立两期产业投资基金,当前该基金已完成帕特诺尔、豆柴、红狗、高爷家、山东帅客等网红品牌和工厂的投资,投资范围包括上游优质供应链、宠物食品品牌、以及宠物营养剂品牌等。我们认为,产业链投资一方面有望充分发挥自身供应链和渠道运营优势,为所投资品牌进行多方位赋能,另一方面有望借助产业链的投资强化自身在宠物领域的布局。 5.盈利预测核心假设 1、收入预测 品类角度: 1)宠物零食:公司当前零食业务以海外为主,考虑到海外零食业务发展较为成熟,更多受益于下游集中度的提升,我们预计伴随柬埔寨工厂的产能爬坡,零 食 业 务 保 持稳 健 发 展, 预 计 公司 2021-2023 年 零食 业 务 营收 同 比+12.8%/15.3%/16.6%,考虑到原材料鸡肉价格当前处于周期较低的位臵,未来鸡肉价格有向上的预期,以及 21 年处于汇率的低点,后续汇率对业绩的拖累有望降低,因此我们预测 2021-2023 年毛利率分别为 18.8%/19.0%/18.9%。 2)宠物罐头(湿粮):考虑到公司后续重点开发境内湿粮罐头市场,生产端 3万吨湿粮产能有望逐步爬坡,以及新收购新西兰 PFNZ 后产能升级改造,我们预计宠物罐头业务有望保持高速增长,当前行业的湿粮罐头增速在 30%以上,我们预计 2021-2023 年公司罐头业务营收同比+30.8%/37.1%/26.4%,伴随湿粮产能爬坡、高端湿粮主食罐放量对盈利结构的改善,预计宠物罐头毛利率分别为 25.7%/26.6%/25.7%。 3)宠物干粮:考虑到干粮业务有望成为公司未来各品牌拓品类的重要发力点,公司 6 万吨干粮产能第一期 3 万吨产能在年底逐步释放,第二期 3 万吨干粮产能有望于 22-23 年释放,当前行业干粮增速在 20%以上,我们预计 2021-2023年宠物干粮业务营收同比+44.7%101.1%/73.0%,考虑到鸡肉成本的边际上行以及干粮领域竞争的激烈,预计毛利率为 33.7%/32.3%/31.1%。

境内外角度: 境外业务:鸡胸肉价格上涨、汇率使得公司 21 年海外业务业绩承压,但出口业务稳健成长的逻辑不变。考虑到海外宠物行业已进入成熟发展期,增速保持在中高单位数增长,我们预计公司海外业务保持稳健成长,预计 2021-2023 年营收同比+10.8%/20.0%/19.2%,毛利率为 18.3%/19.0%/19.0%。 国内业务:国内业务是公司未来资源的重要投入方向,当前国内宠物行业处于量价齐升的快速成长期,宠物食品行业规模增速超 20%,我们预计 2021-2023年国内业务营收同比+36.0%/38.0%/38.0%,毛利率为 27.0%/27.8%/27.9%。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库】。 |

【本文地址】