| 碳酸锂:矿价下跌意味着什么 观点小结核心观点:中性 澳矿价格谈判落幕,目前除了头部矿山以外,部分矿山改变了之前Q | 您所在的位置:网站首页 › 定价率是什么意思 › 碳酸锂:矿价下跌意味着什么 观点小结核心观点:中性 澳矿价格谈判落幕,目前除了头部矿山以外,部分矿山改变了之前Q |

碳酸锂:矿价下跌意味着什么 观点小结核心观点:中性 澳矿价格谈判落幕,目前除了头部矿山以外,部分矿山改变了之前Q

|

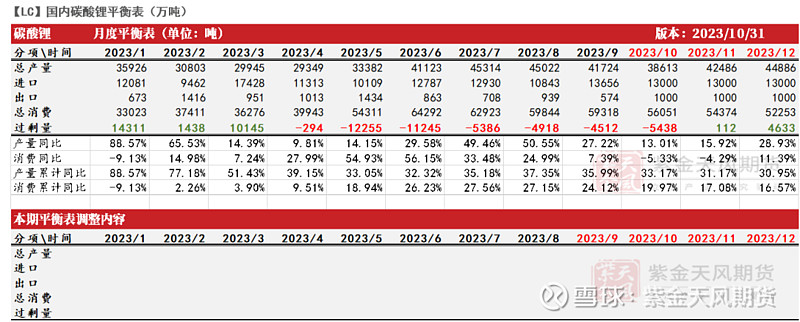

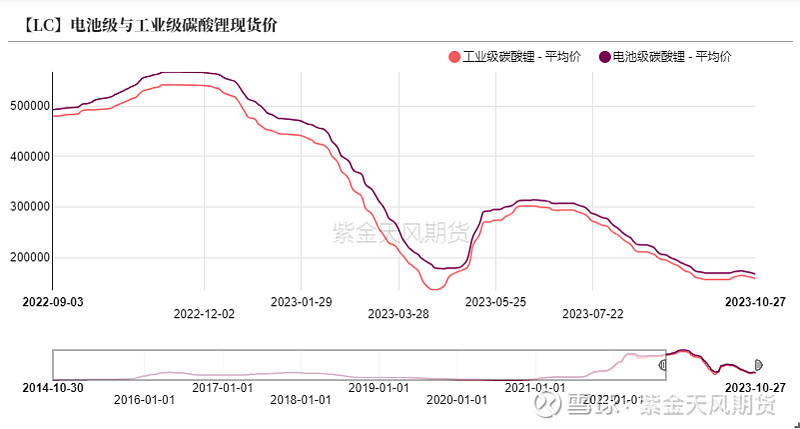

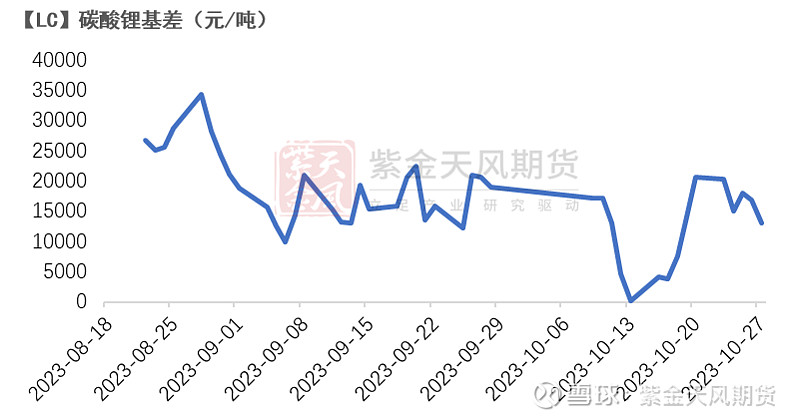

来源:雪球App,作者: 紫金天风期货,(https://xueqiu.com/1019386661/265375671) 观点小结 核心观点:中性 澳矿价格谈判落幕,目前除了头部矿山以外,部分矿山改变了之前Q-1的定价模式,改为M+1的定价方法。一定程度上削弱了锂矿话语权。冶炼厂亏损程度收窄,开工率相对持稳,正极企业采购意愿相对回落,部分电池企业直接采购锂盐,总量不及预期。预计期货市场波动较大,维持震荡运行,现货价格小幅回落。 现货价格:偏空 电池级碳酸锂现货价格下跌5500元/吨至16.7万元/吨。 基差:偏空 碳酸锂基差由前一周20550元/吨收窄至12950元/吨。 碳酸锂周度开工:中性 上周国内碳酸锂企业周度开工率维持59%。 进口锂矿价格:偏空 进口澳矿下跌200美元/吨至2130美元/吨。 国内锂矿价格:偏空 国内云母矿价格(低品位)下跌100元/吨至2725元/吨。 冶炼利润(外购辉石):偏多 盈利水平从-1.8万元/吨上涨至-0.8万元/吨。 冶炼利润(云母):偏空 盈利水平从2.76万元/吨下跌至2.73万元/吨。 三元利润:偏多 盈利水平上涨3000元/吨至10050元/吨。 三元开工率:中性 三元材料企业周度开工率持平前一周为46.82%。 LFP开工率:偏空 9月开工率51.1%,环比8月下跌1%。 上游周度库存:偏空 上周冶炼厂库存增加2605吨至33345吨。 下游周度库存:偏多 上周下游企业库存下降1709吨至11801吨。 平衡&展望 上周总结:澳矿谈价基本结束,目前除了头部矿山以外,多数企业与下游定价模式有所改变,从原来的Q-1模式改为M+1模式。由于前期国内锂盐价格暴跌,但锂矿价格相对较为坚挺,锂盐厂承担较大亏损。改为新的定价模式之后,锂矿价格将持续下行,目前澳矿报价已经出现了明显的松动。在矿价下跌之时,需要考虑三个问题:第一,锂盐端成本下行,是否会导致产量回升。以上周末的锂矿价格测算,外购锂辉石企业亏损已收窄至万元以内,原料下行已成定局,预计复产阻碍较小。第二,是否有锂盐隐性库存释放,若市场对后市看跌,持货商意图高位出货,目前青海以及港口有部分锂盐库存,需关注这部分货源的释放。第三,长远来看,矿商巨头或许会趁此机会收购资源,让行业重新洗牌,整合话语权。短期而言,碳酸锂现货仍有向下空间,期货市场保值头寸增加,波动率增加,预计呈现宽幅震荡走势。

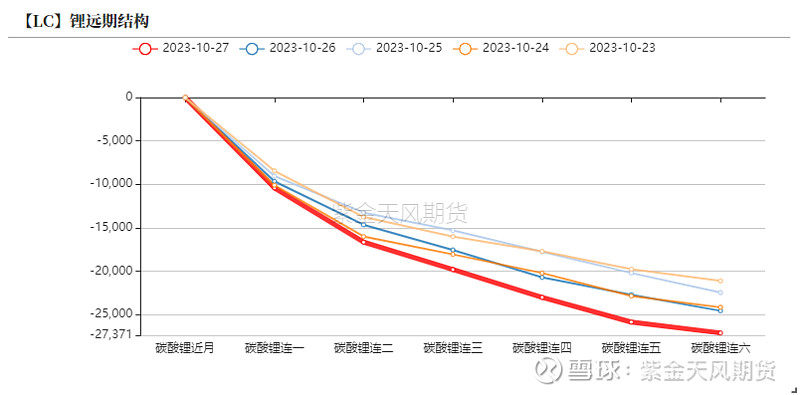

澳矿谈判落幕 原料持续下行 期价止跌企稳 月差再度走扩 上周碳酸锂主力2401合约止跌企稳。周内碳酸锂主力合约开于152000元/吨,周内高点158150元/吨,低点148000元/吨,收于154050元/吨,周涨幅1.38%。碳酸锂合约持仓量环比前周持续上涨,主力合约持仓量增长至8.38万手。 上周主力合约涨幅高于远月合约,back结构扩大,月差重新走扩。

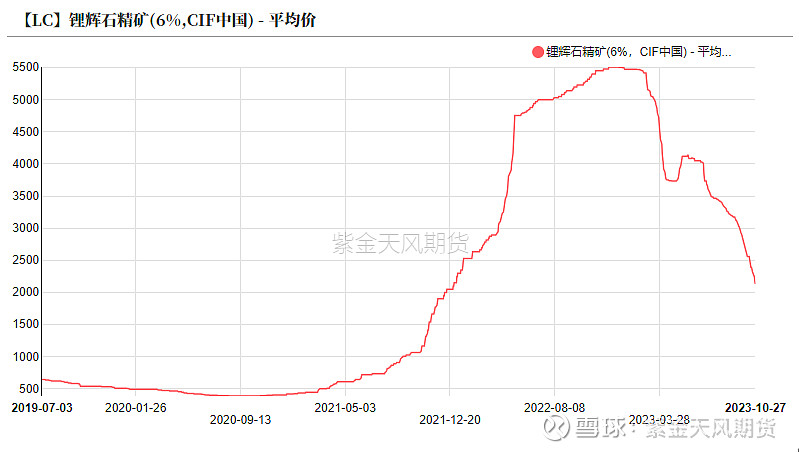

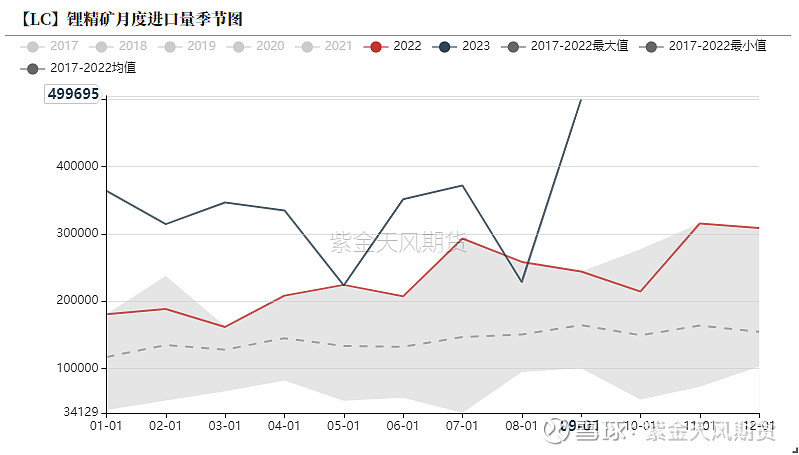

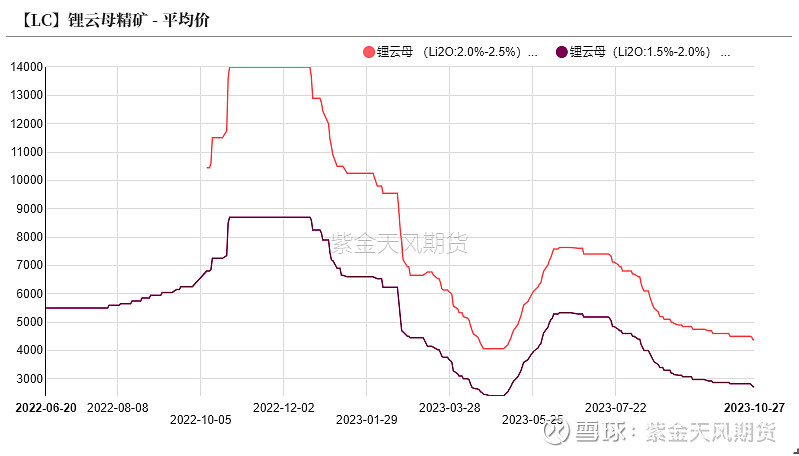

数据来源:紫金天风期货研究所 澳矿下行成定局 9月进口激增 澳矿谈价基本结束,目前除了头部矿山以外,多数企业与下游定价模式从原来的Q-1模式改为M+1模式。由于前期国内锂盐价格暴跌,但锂矿价格相对坚挺,锂盐厂承担较大亏损。改为新的定价模式之后,锂矿价格将持续下行,目前澳矿报价已经出现了明显的松动,周度下调了200美元/吨。 9月锂矿进口量达到49.97万吨,同环比破新高,其中澳矿40万吨左右,非洲矿10万吨,折合金属量在5-5.5万吨LCE左右。进口量激增主要是前期海外港口检修造成矿石积压。

数据来源:紫金天风期货研究所 碳酸锂基差再度走扩 上周国内电池级碳酸锂价格跌幅为3.19%,下跌5500元/吨期货价格止跌,但现货价格持续下行,碳酸锂基差逐步转弱,自上周20550元/吨收窄至12950元/吨。 短期而言,原料端的下跌会导致锂盐端成本的回落,生产亏损盈利水平好转,提振冶炼厂生产意愿。预计基差会进一步走弱。

数据来源:紫金天风期货研究所 外购辉石企业亏损收窄 上周锂盐企业利润环比持续好转,主要来自于原料价格的下跌,外购锂辉石企业盈利水平从-1.8万元/吨上涨至-0.8万元/吨,亏损显著收窄;外采锂云母企业盈利水平从2.76万元/吨下跌至2.73万元/吨,相对持稳。 9月进口澳矿激增,加之四季度澳矿价格回落,预计短期内将见到锂盐企业成本下行,加之11月中非洲矿到港,锂盐企业复产或提上日程。

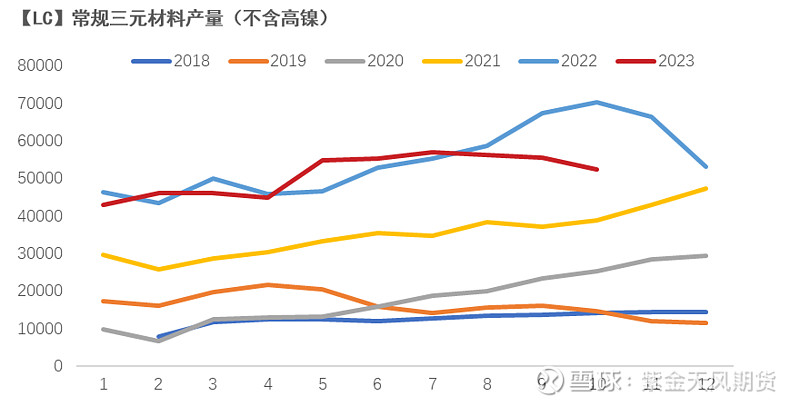

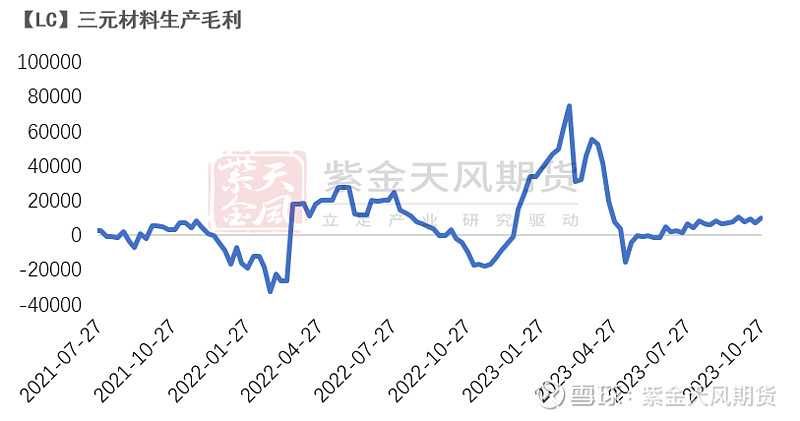

数据来源:紫金天风期货研究所 正极企业排产下行 三元企业产量回落 三元材料价格相对持稳。分型号而言,目前高镍需求显著下滑,导致氢氧化锂需求走弱;中镍系产品产量小幅下滑,企业11月排产计划没有明显增长,主因海外需求下滑。9月三元材料产量环比回落,录得5.54万吨,预计10月产量小幅下跌至5.24万吨,今年三四季度三元需求相较去年同期呈现显著负增长。

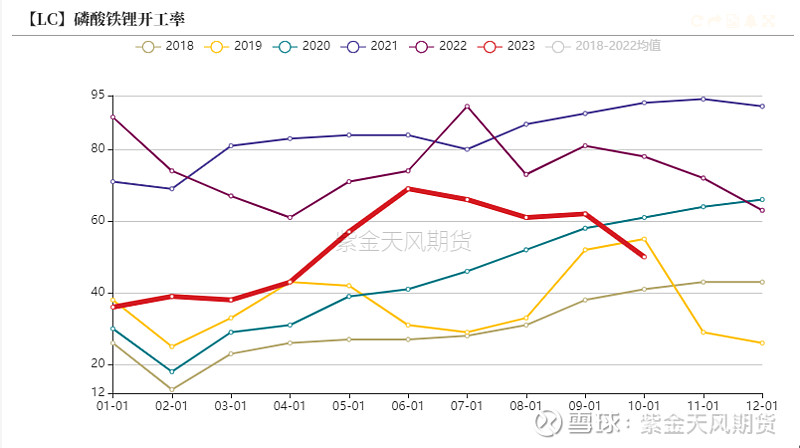

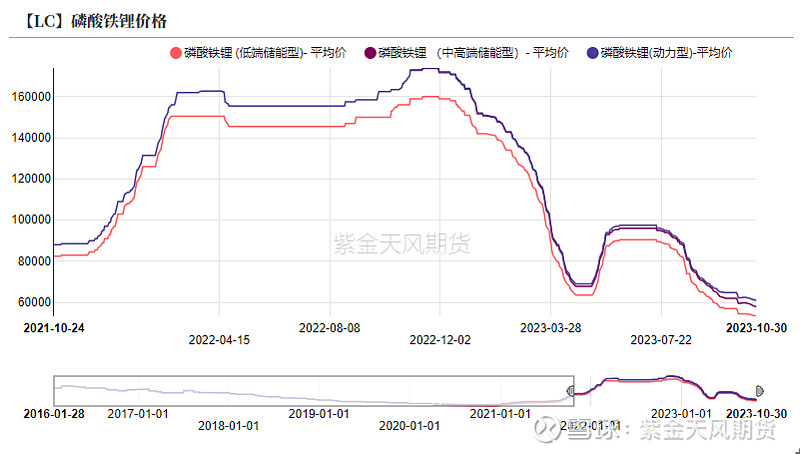

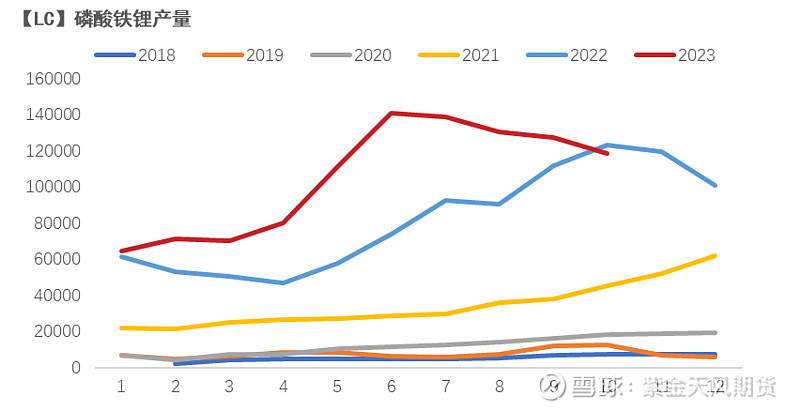

数据来源:紫金天风期货研究所 铁锂企业产量预计回落 上周电碳价格环比回落,磷酸铁锂价格也呈现小幅下跌走势,分型号而言,动力电池型价格相对稳定,储能型价格回落更多。9-10月是铁锂企业生产旺季,但今年而言,由于材料以及成品相对较高的库存,磷酸铁锂企业开工率相对较低,9月产量达到12.75万吨,环比下跌;但10月产量预计将下滑至11.85万吨。湖南裕能宣布将开启期货保值,目前下游逐步加入期货市场,若能通过保值工具减少风险,磷酸铁锂产量也将逐步稳定。

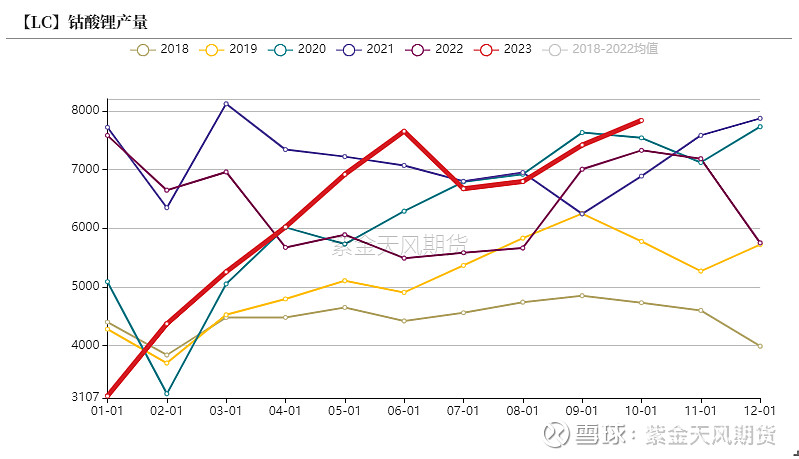

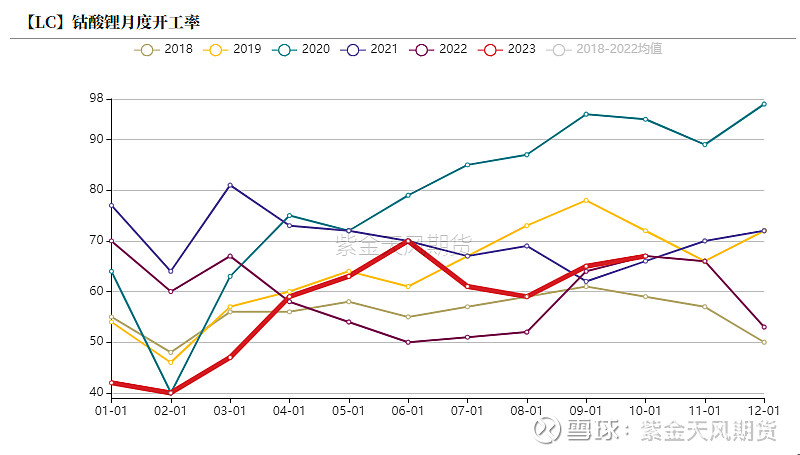

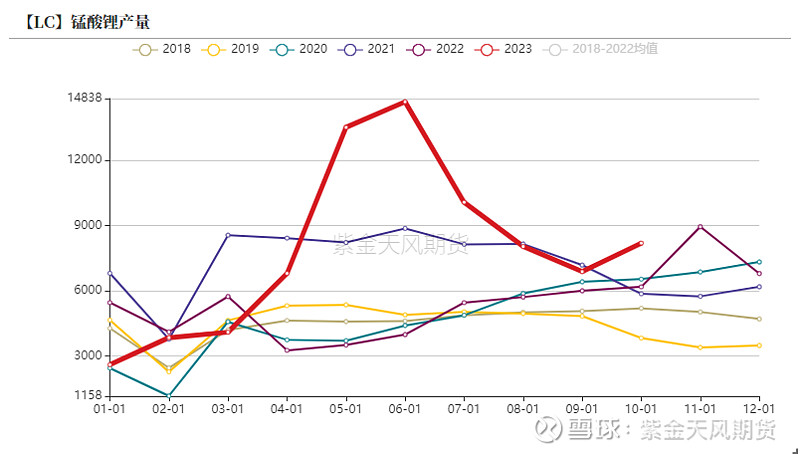

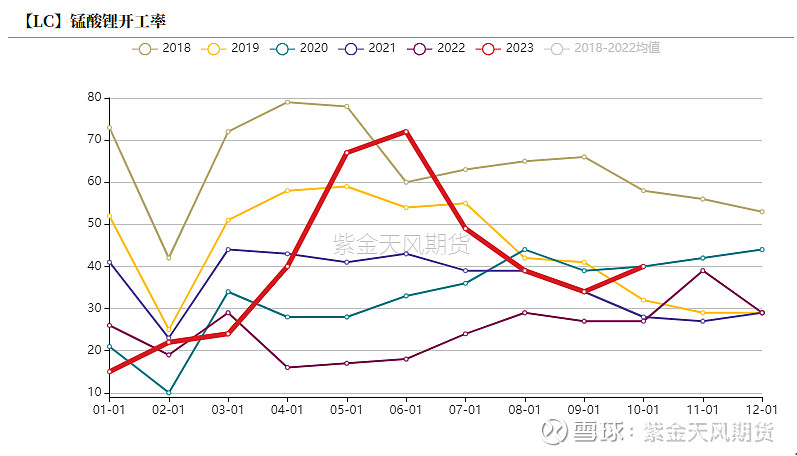

数据来源:紫金天风期货研究所 钴酸锂锰酸锂产量回升

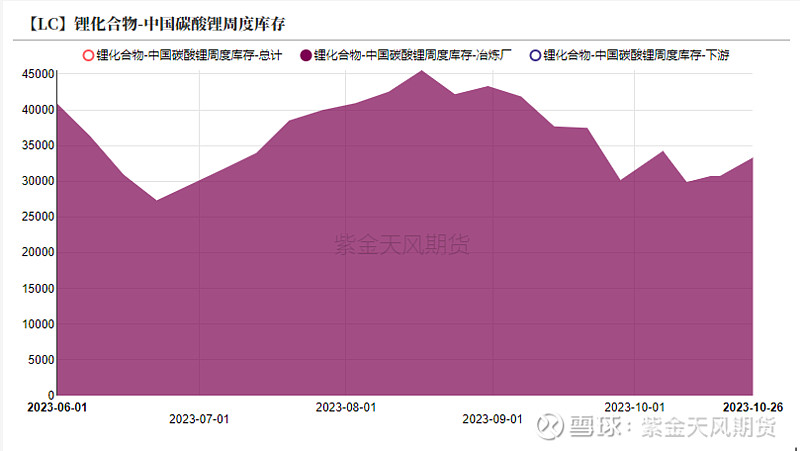

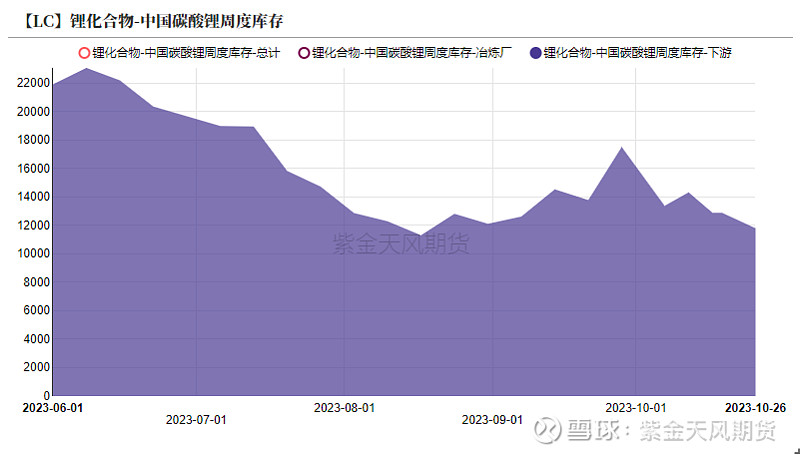

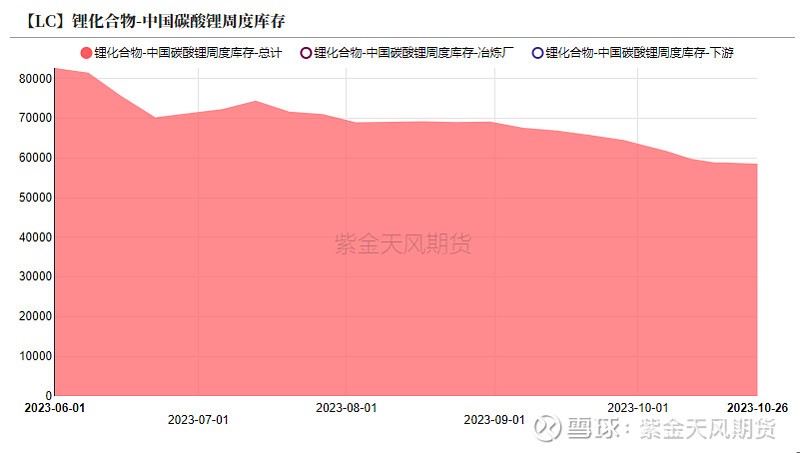

数据来源:紫金天风期货研究所 下游鲜有采购 上游累库 下游鲜有采购 上游开始累库 上周冶炼厂库存增加2605吨至33345吨。 上周下游企业库存下降1709吨至11801吨。 国内碳酸锂周度社会库存总计环比下降264吨至58591吨。 上周去库幅度不及前一周。 下游鲜有采购,去库为主。上游开始累库。

数据来源:紫金天风期货研究所 作者:卫来 免责声明 本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。 |

【本文地址】