| 从资产配置策略师到对冲基金大佬:TAA策略不再神秘 作为一个资产配置策略师,时常遇到这样的对话:“资产配置是做什么的?”“简单说,就是决定股票、债券、及其他资产各自投资多少... | 您所在的位置:网站首页 › 宏观和策略的区别是什么呢 › 从资产配置策略师到对冲基金大佬:TAA策略不再神秘 作为一个资产配置策略师,时常遇到这样的对话:“资产配置是做什么的?”“简单说,就是决定股票、债券、及其他资产各自投资多少... |

从资产配置策略师到对冲基金大佬:TAA策略不再神秘 作为一个资产配置策略师,时常遇到这样的对话:“资产配置是做什么的?”“简单说,就是决定股票、债券、及其他资产各自投资多少...

|

来源:雪球App,作者: A不在服务区,(https://xueqiu.com/1578976770/284008360)

作为一个资产配置策略师,时常遇到这样的对话: “资产配置是做什么的?” “简单说,就是决定股票、债券、及其他资产各自投资多少比例。” “配置完之后,你们做什么?”(一劳永逸、高枕无忧?空气中飘着狐疑) 脑转千回后憋出一句:“TAA……” 今天,我们就来说说战术资产配置(Tactical Asset Allocation, 简称TAA,也称为Global TAA,GTAA)。 众所周知,资产配置的起点是战略资产配置(Strategic Asset Allocation, 简称SAA)。 SAA根据客户的风险偏好和流动性需要确定,一般来说是基于长期观点做出的长期资产配置。SAA的资产构成决定了组合绝大部分的风险和收益状况,有的研究说是九成,也有的说按风险贡献算接近100%。 顾名思义,SAA是战略性的,不应频繁大幅调整。 但是,长期太长,而市场持续发生变化,投资者想要在长期配置的基础上把握时机进行调整,获得更好的收益、更低的风险,这就需要TAA。 如果把投资比做捕鱼,TAA主要有两类: 第一类是撒网捕鱼网是什么?就是用来筛选投资机会的系统性策略。 TAA之所以有存在的意义,所基于的根本理念是:市场不是完全有效的,通过主动的投资策略可以获得超额收益。 如果市场有效,那么所有的信息都被反映在价格中,主动策略长期看只能徒劳无功;假如金融市场不完全有效,投资者当然要最大限度利用这些机会盈利,为此也研究出了很多工具。 主流的策略有哪些呢? Carry策略

(敲黑板:carry这个词,懂它可以假装半个策略师哦) 举个栗子,货币市场上,2006年日元基础利率是0%,澳元基础利率是5.5%,借入日元拿去买澳元,这就是曾盛行一时的carry交易。 债券市场上,当前美国10年期国债收益率2.3%左右,巴西发行的10年期美元债10年收益率4.5%左右,低配美债高配巴西债也是carry。

跨市场也有机会:金融危机后,债券收益率一路走低,而股票市场低迷、股息收益率较高,很多投资者更多地配置公用事业股票(波动性较低且股息收益率较高),相对减少债券的配置,这也可以看作carry

不过,carry策略可不是免费午餐,风险事件来了,积攒起来的利率差可能抵不过高息资产/货币价格的下跌。拿日元买澳元,辛辛苦苦一年赚5%,但是澳元对日元可能一不小心一个月就跌去15%。 Value策略巴菲特的粉丝都懂得,价值投资要在公司股价低估的时候出手,高估的时候卖出。TAA的价值策略与巴菲特的价值投资主要有两点不同: 一是不会落实到个股的价值判断,而是注重对于资产类别、国别、行业等方面的预期收益判断。因此,TAA策略中的价值不是基于公司估值,而是基于资产类别的估值。 二是TAA价值策略往往需要构建量化的预期收益模型。对单个公司的价值判断要综合考虑其基本面、市场和商业策略等,难以系统化构建统一模型,而TAA考虑影响一类资产的共同因素,就可以利用量化方法。 TAA策略提炼出影响一类资产收益的最主要的宏观变量,利用这些变量和估值等因素,结合一定假设,构建预期收益模型。 TAA的模型既可以是单个资产类别的方向策略,例如股票的预期收益模型,也可以是相对价值策略,例如,新兴市场股票相对发达国家股票的预期收益模型。 趋势策略 (momentum/trend)一旦市场形成趋势,往往能够持续一段时间,如果识别出趋势,就可以顺势而为。趋势策略也可以是非常量化的,通过观察市场表现并回测,可以提炼出一些买卖信号。很多技术分析的指标,主要就是应用趋势策略。 第二类TAA策略类似钓鱼如前所述,第一类TAA策略可以应用多种模型,来系统性地“打捞”和筛选投资机会。第二类策略则依赖于投资者主观判断,把握单个的投资机会,类似“钓鱼”,靠的是经验和感觉。 例如,对宏观经济走势的判断。如果认为未来经济增长会好于市场所反映出来的预期,就可以考虑高配股票,低配债券。国别之间,美国比欧洲发展势头更好,可以考虑高配美股。行业策略方面,经济周期向好通常意味对周期性股有利。 再如,对宏观政策的判断。如果认为宽松的货币政策会持续,充足的流动性会支持资产价格,就可以高配股债、低配现金。反之,如果认为货币政策将以抑制通胀为主要目标,偏紧缩,股债价格就可能都面临资产价格下跌的风险,此时就需要调减组合中的风险资产相对现金的比例,或者利用期权等对冲风险。 此外,还有对事件冲击的判断。例如,南非罢工带来兰特贬值,因为南非经常账户赤字,依靠外部融资,罢工导致南非的经常项目和资本项目预期双双恶化,从而导致国际资本流出南非,造成兰特贬值。 同样是风险事件,日本地震后,日元不但没有贬值,反而升值。从经济基本面来说,虽然地震是破坏性的,但灾后重建对经济增长却是提振。更关键的是资金流动因素:日本长期经常项目顺差,私人部门有大量的海外金融投资,风险事件发生的时候,他们出于种种原因(避险、保险公司赔付、重建等),将资金汇回日本,推高日元。 TAA策略(战术资产配置)与SAA(战略资产配置)策略有何不同呢?SAA是基于长期判断做出的资产配置,TAA策略则是基于中短期的判断做的资产配置调整。策略师需要基于新的信息,持续评估经济和市场形势对组合预期收益和风险的影响。TAA策略具体是多长,在实际应用中各家机构的定义不同,通常都是1个月以上。制定TAA策略时,往往系统化的“网捞”与定性判断的“钓鱼”两种方法相结合。 TAA怎么用?对于有既定组合的机构投资者来说,制定了TAA策略之后,可以调整资产配置的比例,围绕SAA高配和低配特定的资产。例如,股债60/40的组合,可以超配5%的股票,相应低配5%的债券。 如果上述头寸调整通过买卖资产来实现,交易成本会比较高,投资者也可以利用衍生品实现策略。例如,通过国债期货来表达债券久期观点,利用股指期货或者期权来表达股票方向或者相对价值观点等。 需要注意的是,TAA是在SAA基础上的叠加,但不能替代SAA。TAA相对SAA的偏离应控制在一定比例范围内,通常不会超过10%。 SAA是一个组合的基石,它符合投资者的风险偏好,决定了组合的绝大部分风险收益。TAA如果大幅偏离SAA会扭曲SAA的风险特性。 例如,低风险投资者的SAA组合中,股票债券是10/90。这种组合中,即便看好股票并通过 TAA高配,股票总比例也不应超过20%,否则就超过了投资者的风险承受能力。 TAA是微调,做好了,对SAA锦上添花;做不好,对SAA的拖累有限。 TAA好用吗?通过积极策略赢得超额收益,需要两个条件:一是有足够多的策略,所谓策略广度;二是策略的胜率,即比别人判断的更为精准。

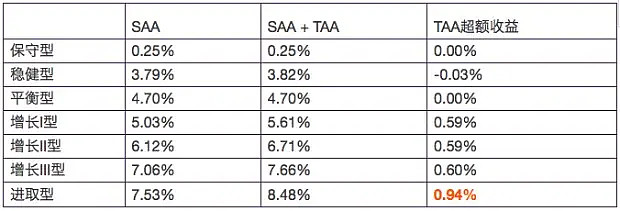

IR:信息比率,BR:策略广度,IC:信息相关系数(informationcoefficient, 利用超额收益、资产类别的波动性和经理的观点与市场平均之差倒推得出) 公式来源:"ActivePortfolio Management" by Richard C. Grinold and Ronald N. Kahn, IrwinProfessional Publishing 1995, NBIM 在TAA这个宏观配置领域,能做的标的数量少,策略广度不足。以股票为例,MSCI All Country指数包括47个发达和新兴市场,而股票支数有2400之多。TAA方法只能在国别、行业层面进行,远远少于个股分析师的标的。 同时,影响市场的因素非常多,宏观信息较为充分,策略的胜率不高。经济基本面对市场的影响经常不是一阶的。例如,危机后的货币量化宽松时期,美国公布了一个好于预期的美国就业数据。正常情况下就业向好意味经济走强,本应利好股票,但投资者担心货币政策可能因而趋于紧缩,因此股票市场反而下跌。 换言之,好的宏观投资者不仅要判断经济是如何运行的,还要了解经济与市场预期的区别与联系。为此,TAA策略师既要把握经济是如何运行的,也要对投资者情绪、市场头寸和资金流向等有全面的了解。可以说,在宏观配置这个领域,信息和竞争都比较充分,想要“钓鱼”更加困难。 “如果你有最聪明的大脑,用能得到的最好的数据,你可能有一定优势,至少不会犯愚蠢的错误。但是,(TAA策略)既是科学也是艺术,没有什么策略能稳赚不赔。”——Antti. Ileman TAA进阶版虽然难,还是有人专攻TAA,这就是宏观对冲基金(macro fund)。最广为人知的应是索罗斯的量子基金(可参看我们之前的文章《我们对市场的理解永远是错的——索罗斯和他的“反身性理论”》)。 桥水基金后来居上,是目前全球规模最大的宏观对冲基金。桥水基金旗下产品按大类可分为全天候策略(可参看我们之前的文章《一图解析桥水基金和它著名的“全天候策略”》)以及“pure alpha”策略。“pure alpha”就是典型的GTAA策略。 除此之外,Caxton Associates,BrevanHoward,TudorInvestments,AQR等也是这一领域著名的玩家。这些对冲基金大咖有不少都是来自知名大银行的自营交易部门,之后自立门户的。 大咖们的GTAA玩法与普通的投资者有很大差别,他们要以小博大,会利用杠杆放大头寸。这种情况下,GTAA策略已经是主要的收益来源,而不是SAA的叠加了。 TAA实用版对于一个普通的海外投资者,不求从海外市场赚到对冲基金的钱,在符合自己风险偏好的同时,适当利用TAA策略对投资收益也能不无小补。 以迈埃迪科技旗下的智能投资为例,它的资产配置方面可以做到“千人千面”。 根据不同客户的风险测评或愿意承担的风险水平,量身打造SAA配置方案,该SAA方案是经过机器人投顾基于模型优化得出的最优配置。 在此基础上,投研团队以及投资决策委员会基于中短期宏观和市场判断制订TAA策略,两者结合的成果就是提供给不同客户参考的投资组合或总体资产配置方案。 不仅如此,智能投资系统提供的各种投资组合主要通过主动型基金来构建,即每种资产类别对应的都是经过基金经理精心筛选出来的量化预期收益组合。 有了高大上的SAA配置,再结合给力的TAA策略,年初以来各风险等级的投资组合普遍取得了超额收益。其中,预期风险较高的组合,由于TAA超配了美股和港股等风险资产,因此超额收益贡献更为显著,其中进取型模拟组合的TAA超额收益接近1个百分点。 智投各配置方案收益率 (截止2017年6月30日)

我们此前说过,TAA策略不能偏离SAA太多,防止扭曲组合特性。智投的TAA策略最多偏离不超过6个百分点,因此能取得接近1个百分点的超额收益已经非常不容易。 |

【本文地址】