| 铂力特 | 您所在的位置:网站首页 › 学而思平台主营业务介绍 › 铂力特 |

铂力特

|

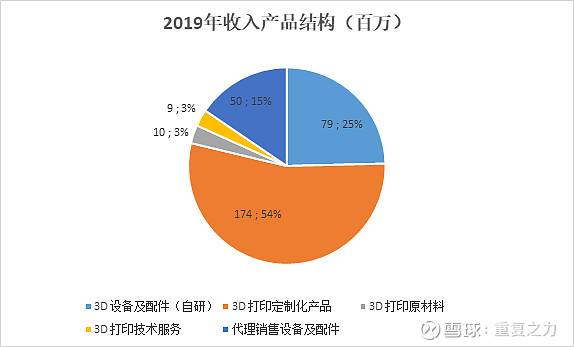

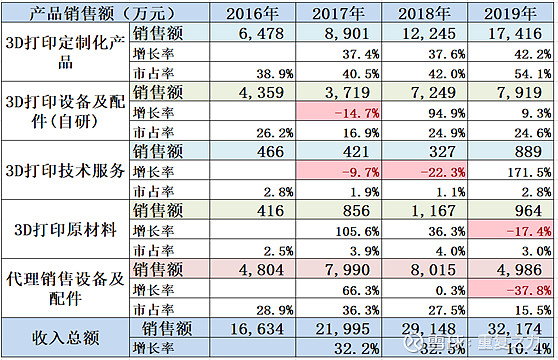

来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/161770248) 1、主营业务及商业模式分析 1) 主营业务及结构介绍 a) 主营业务:公司围绕(专注于)金属增材制造产业链,开展金属 3D 打印设备、金属 3D 打印定制化产品及金属 3D打印原材料的研发、生产、销售,同时向客户提供金属 3D 打印工艺设计开发及相关技术服务。自研开发了激光选区熔化成形(SLM)、激光高性能修复等系列金属 3D 打印设备;通过自有金属增材设备为客户提供金属 3D 打印定制化产品的设计、生产及相关服务;金属 3D 打印原材料,公司已经开发多个传统牌号的钛合金材料,自研专用粉末材料 TiAM1、 AlAM1 等 ;代理销售设备及配件,公司代理销售部分德国 EOS 金属增材制造设备,并向客户提供本地化的相关维护等服务; b) 2019年产品业务结构:定制化打印产品占比54%(核心业务)、设备销售占比40%(其中自研设备占比25%、代理设备占比15%),打印原材料和技术服务占比6%;

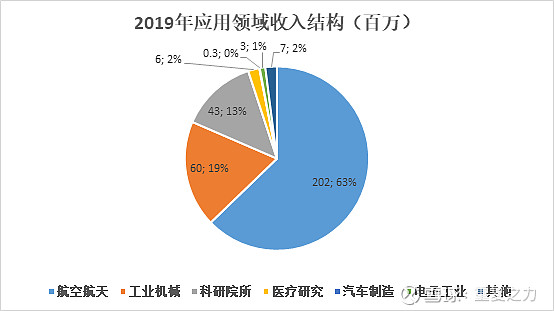

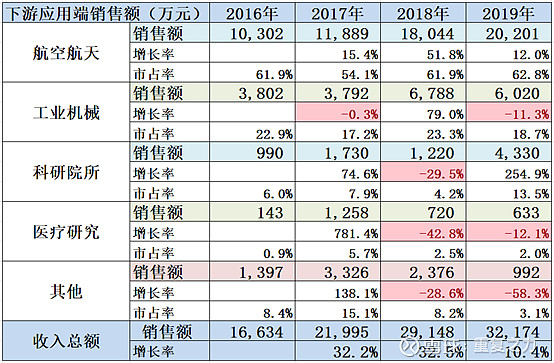

c) 2019年下游应用收入结构:航空航天占比63%、工业机械占比19%、科研院所占比13%;三者合计占比95%;核心业务-3D打印的下游应用结构(航天航空占比85%);

2) 产品物理特性分析 a) 设备产品:单价高(百万级别以上,最高达500万左右)、功能复杂(对操作人员的要求高)、技术含量高(高技术密集)、标准化产品等(技术无差异后价格竞争激烈);

b) 3D 打印定制化产品(打印服务):公司通过自有金属增材设备为客户提供金属 3D 打印定制化产品的设计、生产及相关服务,基于3D打印操作的高专业性及打印设备的高投入、下游3D打印需求的低频性,使需求端对专业打印服务的需求较高;

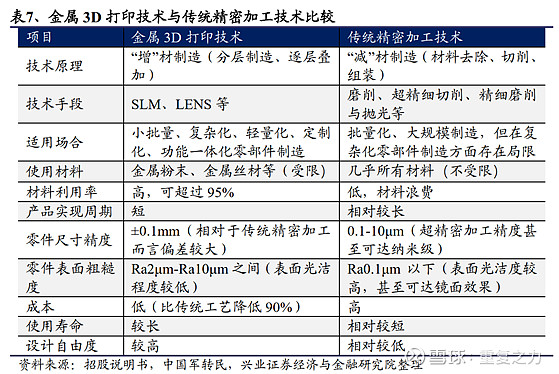

c) 增材制造(3D打印)与传统的精密加工技术比较: 3D打印具有材料利用率高、制造速度快、设计灵活性强、加工柔性强等优点;适合需要个性化定制的,或者说小批量,复杂的零件比如生物医疗、航空航天、原型件测试等;与批量和复杂度呈正比,与成本呈反向关系;

3) 生意模式及产业链条介绍: a) 设备产品:研发生产设备——销售安装设备——售后服务(技术维护及打印耗材销售); b) 打印服务:与客户协同研发产品——利用自研3D打印设备提供打印服务——销售打印产品,通常成为客户产品定型生产阶段的供应商(即产品实验性研发测算阶段); c) 小结:基于设备端的高投入、操作的高专业性及下游需求端的小批量、低频、快速响应的等需求特性,打印服务是3D打印行业商业模式的发展方向,而设备厂商基于设备端的技术优势(静态和动态变化)在提供打印服务时具有天然优势,所有以设备厂商为核心的提供打印服务为行业趋势; 4) 需求端的生意特性分析:定制化、小批量、复杂性的需求特性; a) 增材制造技术发挥的主要空间是个性化定制产品的小批量生产,或者是生产对于传统制造技术来说非常复杂的产品,如:功能集成性零件、拓扑优化异形零件等。增材制造技术发挥的空间还包括制造特殊材料配方的产品,金属增材制造工艺能够更加精确地控制不同材料的微观组织结构。 制造企业是否采用 3D 打印技术,还需要综合考虑产品在整个生命周期的价值传递作用,这种作用在航天航空工业中体现的比较明显,如 GE 通过增材制造的方法不仅改善了燃油喷嘴容易过热和积碳的问题,还将喷油嘴的使用寿命提高了 5 倍,并且提高了 LEAP 发动机的性能。 增材制造的应用方式正逐步从原型设计走向直接制造,随着 3D 打印技术的发展, 3D 打印技术实现大批量生产的可能性很大。 b) 增材制造设备成为牵动增材制造行业发展的关键之一。 而 3D 打印直接制造的较大固定资产投资成本以及专业劳动力往往形成较高的壁垒,使得目前较多的下游客户选择将 3D 打印服务外包出去。 3D 打印的核心专利及技术应用经验大多被设备厂商掌握, 从而在整个产业链中占据主导地位, 这些设备生产厂商亦提供打印服务业务, 为客户提供全面的工业增材制造服务。 同时,设备生产企业通过向上游材料等行业延伸,正转变为综合方案提供商,加强了对产业链的整体掌控能力; 5) 供给端的生意特性分析: a) 设备端:原材料成本占比94%,其中部分核心原材料(激光器及扫描振镜)存在对国外企业高度依赖的情况; b) 产品打印服务端:最主要的成本为制造费用成本,即前期的设备投入成本;重资产,盈利能力对规模优势的要求比较高;

6) 生产端的生意特性及核心竞争要素:基于3D打印设备的高投入及技术操作的专业性,而需求端低频、快速响应等诉求,使得提供3D打印服务为3D行业的核心商业模式;而提供服务的核心在于基于先进设备为基础的综合3D打印服务能力(包括产品的设计、质量、时间等等); 7) 小结:基于行业特性(供给和需求端等)使得以设备技术为基础的提供打印服务的模式为行业具有竞争力的商业模式;公司作为设备厂商,打印服务占收入比重64%,核心应用领域为航空航天; 2、综合财务特性分析

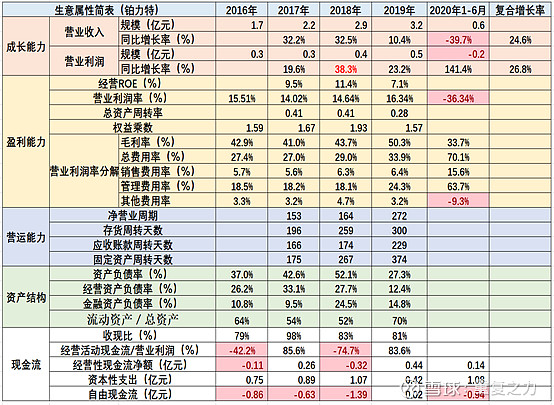

1) 成长能力:公司收入规模较小(2019年3.2亿),17年、18年增长30%左右,19年增速为10%,2020年H1为同比降低40%,业务规模小,增长稳定性差是收入成长端的主要特性; 2) 盈利能力:近3年经营ROE处于10%左右的中低水平,综合盈利能力较弱;从ROE构成来看,属于较高盈利、较低周转、中等杠杆属性,赚的是高盈利(高毛利)的钱;受益毛利率的持续提升,营业利润率呈微幅提升趋势; 3) 营运能力:净营业周期272天,处于较高水平,且呈持续提升趋势;从构成看,存货周转和应收周转天数均处于较高水平,均呈提升趋势;固定资产周转天数也呈持续提升趋势;各个维度显示公司综合营运能力处于恶化趋势(待查明原因); 4) 资产结构:截止2019年末公司资产负债率27%(上市导致其大幅降低),从构成来看,经营负债率占比2/3,金融负债率占比1/3,公司生意对资金杠杆具有一定的依赖性,且产业话语权有限;资产结构中,固定资产占比40%左右,重资产属性较明显; 5) 现金流:公司收现比长期维持在80%左右,即便在2019年度收入增速放缓,收入中的现金含量较低,公司对下游的溢价能力偏弱;经营性现金流稳定性较差,且需要持续的资本性支出,导致公司自由现金流长期为负;对下游的低溢价能力及生意的重资本投入属性,导致公司的综合现金创造能力较差; 6) 小结:规模较小、增长稳定性差、综合盈利能力偏弱、营运能力持续走弱、对下游溢价能力有限、资本性支出较大、现金创造能力较弱等,财务端呈现出较差的生意特性; 3、历史成长驱动分析 1) 收入增长—产品端:核心业务3D打印定制化产品业务近3年持续高速增长(是衡量公司业绩增长健康度的核心),其他业务均为公司的相关辅助业务,设备(自研+代理)业务的高波动是导致收入波动的主因;

2) 收入增长—下游应用端:结构来看,下游主要包括航天航空(62%)、工业机械(19%)、科研院校(10%左右),航天航空领域呈持续增长态势,工业机械、和科研院校均呈较大的波动性;

a) 3D 打印定制化产品的客户结构:航空航天占比85%,呈快速增长趋势;

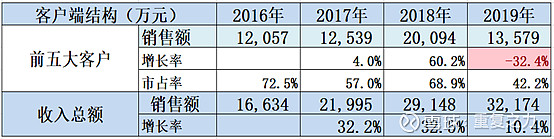

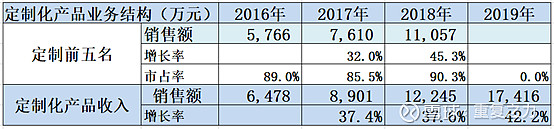

3) 收入增长—客户结构: a) 总业务-客户结构:前五大客户占比50%左右,前五大客户波动性较大,19年大幅降低是导致收入降低的主因;

b) 核心业务—定制化产品客户结构:前五大占比90%,高度集中,高速增长态势;

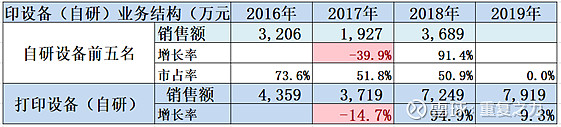

c) 自研设备-客户结构:前五大客户占比50%左右,集中度相对较低,波动性较大;

4) 外围环境:行业自2010年起持续高速增长,技术端的不断成熟进步是核心驱动力;

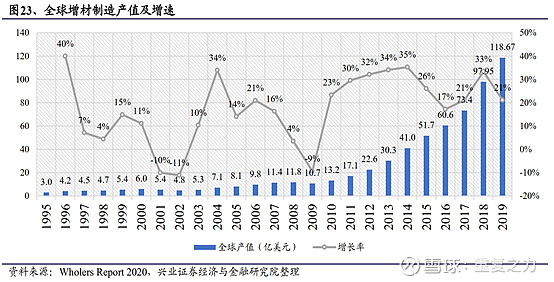

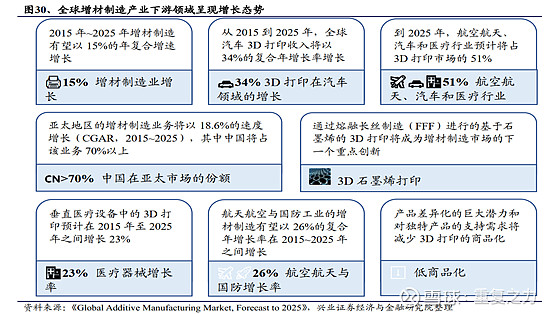

5) 小结:以3D打印服务为核心的航空航天领域核心客户的(前五大)快速增长是公司业绩增长的核心驱动力量;作为新兴技术的应用,需求端是一直存在的,供给端的不成熟是发展的主要矛盾,供给端技术的不断进步是促进业绩增长的底层驱动力量; 4、市场空间及潜力 1) 全球市场:2019年度全球市场118亿美金,自2010年起,行业进入爆发式增长阶段,持续10年的20%左右的高速增长; 2) 全球金属3D打印设备的销量:2011年至2018年超高速增长,2019年度增速放缓;

3) 根据机构预测:随着打印技术的不断成熟,下游行业未来5年均呈20%以上的高速增长态势;

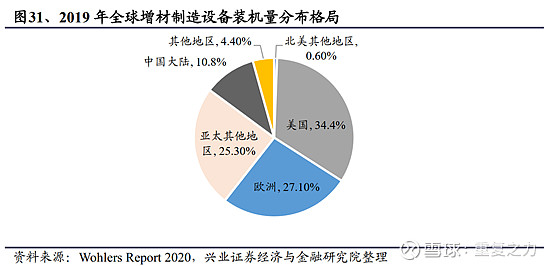

4) 小结:当前市场规模100亿美元,处于发展的早期阶段(应用不断成熟应用范围不断扩大阶段),随着打印技术的不断成熟,应用领域和范围不断扩大,行业未来5年年有望保持较高速增长态势; 5、市场格局及竞争分析 1) 全球装机量分布:美国34.4%、欧洲27%、大陆10.8%,欧美市场行业领先;

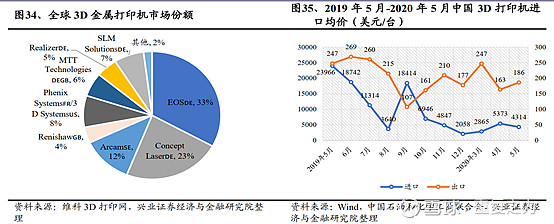

2) 全球金属3D打印设备:EOS占比33%,前3名集中度68%,行业集中度较高;

3) 国内市场格局:国产厂家竞争力不断提升,加快对国外厂商的替代;

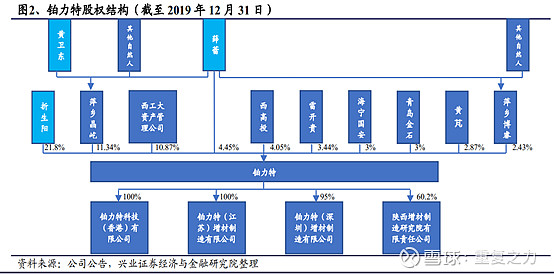

4) 市场格局小结:当前市场主要分布在美国、欧洲,行业集中度较高;欧美等国外公司市场占比较大,国内企业处于相对弱势地位; 5) 竞争分析:供给端主要系设备技术及服务能力的竞争,需求端由于某些行业的特殊性(航空航天等)技术的保密性和封闭性,国内企业在该领域竞争具有一定的优势(公司核心业务的下游主要为航空航天,在叠加西工大的持续技术输出,公司所在领域的竞争力和确定性均较高); 6、未来增长驱动及态势推演分析 a) 技术进步是驱动行业发展的主要因素,而技术的迭代进步需要需求市场的支持、需要持续的专业人才的输送,而铂力特下游有航天航空产业市场的持续支持,技术端有西工大的人才不断输送,使公司具备持续前进的动力基础; b) 从业务端来看,设备和材料技术的不断提升,是代表公司的技术实力;而产品定制打印为技术进步的核心变现模式,也是未来的变现发展方向;当前定制打印服务业务持续保持较高速增长,且业务的稳定性和持续性均较好; 7、治理结构及团队分析 1) 实际控制人为黄卫东、折生阳、薛蕾,上市后3人合计持股40%左右;折生阳主要为初期资金提供方,黄卫东为西工大科研团队,薛蕾为黄卫东的学生;

a) 折生阳, 1955年,本科学历,高级工程师,西工大材料学院青年教师奖励基金理事长,清涧县教育奖励基金理事长,西北工业大学教育基金会理事,西安榆林商会常务副会长,西安清涧商会执行会长,清涧县折家坪中学教育基金会理事长。1982年1月至1991年12月,任庆安宇航设备公司热工艺所所长;1991年12月至1998年5月,任陕西省科技咨询服务中心主任、书记;2000年8月至2018年3月,任成都秦华工贸有限公司监事;2000年8月至2018年3月,任成都恒辉氢能设备有限公司执行董事兼总经理;2011年7月至2017年6月,历任西安铂力特激光成形技术有限公司副董事长兼总经理、副董事长;2014年4月至今,任陕西增材制造研究院有限责任公司董事;2016年5月至今,任陕西华秦科技实业有限公司执行董事兼总经理;2016年11月至2018年2月,任西安天问智能科技有限公司董事;2017年8月至今,任陕西华秦新能源科技有限责任公司董事长;2017年6月至今,历任公司副董事长、董事。(西工大走出来的优秀人才,通过产学研的模式反哺母校);网页链接;清涧骄子折生阳的传奇创业人生; b) 黄卫东,1956年,博士研究生学历, 1991 年任西北工业大学教授, 1998 年获国家杰出青年科学基金资助, 1999 年任凝固技术国家重点实验室主任, 2001 年被聘为教育部长江计划特聘教授。主要学术兼职:中国铸造学会理事长,《铸造技术》杂志主编,教育部理工科教学指导委员会委员,中国航空工业第一集团科技委委员,中国镁业协会常务理事,中国光学学会激光加工专业委员会委员,中国机械工程学会塑性工程分会半固态加工学术委员会副主任,旅英中国材料协会顾问,国际半固态会议科学委员会委员。 目前黄卫东在西工大担任教授,任职时间为 1992 年 4 月至今。截至本招股说明书签署日,黄卫东未在西工大担任其他职务。黄卫东作为西工大的教授,主要承担科学研究项目和包括指导研究生学位论文、为研究生和本科生授课等在内的教学工作。 主要研究领域:①金属高性能增材制造技术,主要研究同步送粉激光立体成形的工艺、材料和装备技术;②凝固与晶体生长理论,主要研究材料的液固相变和组织形成的基本规律;③大型复杂薄壁铸件的精密铸造,主要研究铝合金和镁合金调压成形精密铸造的工艺和装备技术。发表学术论文 563 篇,其中 SCI 收录 306 篇, EI 收录 341 篇,出版国内首部增材制造专著《激光立体成形》。 职务发明专利 25 项,国防发明专利 1 项,实用新型专利 2 项。培养国内首位金属增材制造方向博士生。获得省部级科技一等奖 3 项,二等奖 3 项,三等奖 1 项;(国内3D打印行业权威级别的人物,在校期间就申请了多项专利;)

c) 薛蕾, 董事长,1980年,博士研究生学历,中华全国青年联合会委员、陕西省青年联合会常委、中国光学学会激光加工专业委员会委员、中国材料研究学会青年委员会理事。2008年4月至2010年5月,任西北工业大学航空宇航制造工程博士后(28岁)。2010年5月至2014年12月,任西北工业大学副教授(30岁);2011年5月至2017年7月,任西安晶屹金属材料有限公司监事;2011年9月至2017年6月(在校担任教授的同时在公司任职),历任西安铂力特激光成形技术有限公司常务副总经理、总经理、董事;2014年4月至今(34岁),任陕西增材制造研究院有限责任公司总经理;2015年7月至今,任铂力特科技(香港)有限公司董事;2015年12月至今,任萍乡博睿执行事务合伙人;2017年6月至今,历任公司董事兼总经理、董事长兼总经理。先后在国内外学术期刊发表论文23 篇, SCI 收录 12 篇, EI 收录 13 篇, ISTP 收录 5 篇。主持了科技部国家重点研发计划项目“高精度高稳定性粉末床激光选区熔化成形工艺与装备”、 2015 年工信部工业转型升级项目、 2015 年国家发改委产业振兴和技术改造项目,作为主要成员参与了 863、973、国防基础科研等项目。在金属增材制造技术工程应用方面取得大量应用成果,为我国的航空航天领域“机、箭、弹、星”的研制解决了大量复杂异形构件的加工制造难题,创造了金属 3D 打印锁骨、肩胛骨植入人体的世界首例, LSF、 SLM 系列型号设备填补多项国内空白,首次提出钛合金锻件激光成形修复的力学性能等强匹配设计方法,解决了高性能锻件无法修复的行业难题;(年轻有为的青年科学家); d) 教师持股平台:萍乡晶屹合计持有公司11.4%的股份,其中除黄卫东、薛蕾外,其他人员均为西工大教师团队;

e) 萍乡博睿系员工持股平台,平台持有公司2.43%的股份;

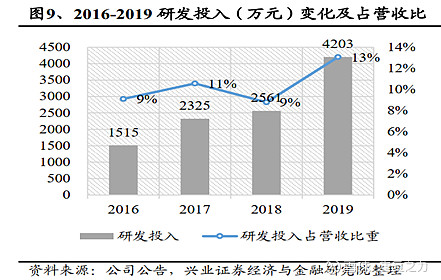

f) 小结:核心创始人为西工大科研团队,创始人黄卫东、薛蕾的均为行业顶尖专家级人才,公司为教师团队及科研团队均设立了持股平台,具有较好的利益分享机制;而行业处于以技术进步为核心的驱动下,公司创始人的技术背景与行业特性匹配度较高; 2) 公司:使命、愿景、价值观; a) 使命:让制造更简单,世界更美好; b) 愿景:成为全球领先的增材技术解决方案提供商; c) 价值观:敬畏市场、敬畏客户(不太懂啥意思)、创造价值;诚信敬业、拼搏创新、热情坚毅;以奋斗者为本,坚持艰苦奋斗; 8、其他: 1) 研发投入:研发投入绝对额4200万,占收入比重13%,绝对额投入过小,相对额力度较大;

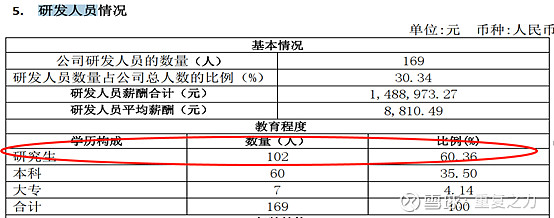

a) 专利数量:截止至 2020 年 6 月 30 日,公司获得授权专利 134 项(其中发明专利 47 项);截止至 2019 年 12 月 31 日,公司获得授权专利 111 项(其中发明专利 42 项); b) 科研人员数量:公司研发人员169人,其中硕士人员占比60%左右,研发人员占公司员工总数的28%左右;

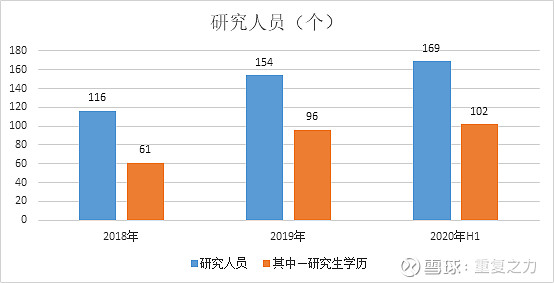

c) 研究人员数量变化:持续增长趋势;

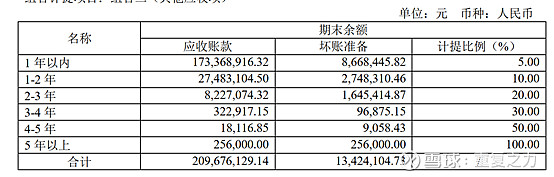

a) 研发小结:公司核心创始人黄卫东团队早在公司为成立前就在行业持续的研究,存在大量的技术沉淀;公司背靠西工大,不断的人才输送,使公司的研发投入和实力呈不断的提升趋势; 2) 应收账款问题:下游的强溢价导致公司应收账款不断增加,且账龄相对较长,应收账款的坏账风险需关注;

9、初步整理小结 1) 商业模式:下游需求的小批量、低频性等,及供给端设备的高投入、高技术含量、技术快迭代等特性,使得以3D打印设备为技术支撑的3D打印服务为行业主流发展模式;从公司的业务结构变迁可以得到验证,打印服务相关的指标也成为衡量公司健康度的核心指标(成长性、下游应用结构等); 2) 成长端:当前处于行业发展的初期阶段,需求端不是主要矛盾(需求潜力巨大),供给端的技术进步是行业增长的核心矛盾,技术进步是促进行业发展的关键;创始人较高的技术背景及背靠西工大持续的人才输送和技术支持,使公司在技术驱动的背景下具有较高的确定性;公司当前的下游核心应有为航空航天,需求端具有极大的技术领先性,在需求的驱动下有望进一步提升公司的技术水平,从而在向其他应用领域延展时具有降维打击的能力; 3) 风险点:当前设备的部分核心零部件依靠国外进口,下游的强溢价导致公司财务端表现的财务健康度较低; 注:纯交流,不荐股,一起思考,一起进步! $铂力特(SH688333)$ |

【本文地址】