| PE选择合伙制还是公司制,优劣势比较分析 | 您所在的位置:网站首页 › 如何分析基金好与不好 › PE选择合伙制还是公司制,优劣势比较分析 |

PE选择合伙制还是公司制,优劣势比较分析

|

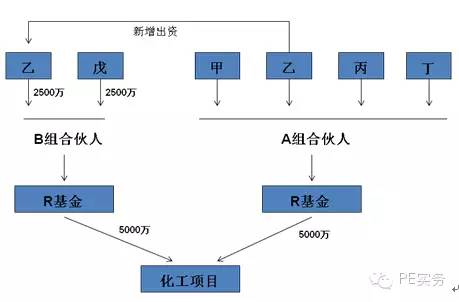

公司制基金一般会要求同股同利,相同的股份享有相同的收益分配权。有限合伙制基金可以不按出资比例进行分配,各合伙人之间可以综合考虑资本、劳务、技术、资源等各种因素,根据各合伙人的实际贡献大小确定分配比例。 公司制基金往往按年核算、统一分配,有限合伙制基金的分配时点、核算范围等可做灵活约定。 等等。 从法律基础层面讲,《合伙企业法》仅对有限合伙制基金的利润分配作了原则性规定,将分配机制的设计更多了交由各合伙人自由协商。《合伙企业法》第三十三条规定:“合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。” 2、治理结构合理 有限合伙制基金中,管理人是普通合伙人,是基金的执行事务合伙人,其代表基金开展各项投资业务是《合伙企业法》的制度安排。公司制基金中,管理人并不能当然的取得此项“代表人”的身份。 有限合伙制基金的内部治理结构可以由各合伙人自行约定,“自治”的广度和深度均远高于公司制基金。例如,有限合伙制基金可以在基金内部,针对不同的项目设置不同的投资人,项目实行独立核算,权利、义务、责任均可独立于未参加目标项目投资的合伙人;有限合伙制基金还可以在基金内部,针对同一个项目设置不同优先级别的投资人,使不同投资偏好的投资人可以选择不同风险、收益级别的投资者身份,方便于各类结构化产品的设计、实施。 3、税收便利 《合伙企业法》第六条规定:“合伙企业的生产经营所得和其他所得,按照国家有关税收规定,由合伙人分别缴纳所得税。” 据此,合伙制框架下,在有限合伙企业层面无须缴纳所得税,所得税按照“先分后税”原则由合伙人(基金的投资人)缴纳,这就为投资者提供了“财务穿透”的通道,基金投资的损益直接反映在投资者自身的财务报表上,不改变投资者原来的纳税待遇。 有人认为,合伙制基金减少了所得税的纳税环节,与公司制相比,总体税负有较大优势。但事实上,根据我国现行税收规定,对投资人而言,采取有限合伙制与公司制的总体税负差异尚不能一概而论,该问题笔者已在“有限合伙制与公司制基金税负分析”部分详细分析。 为了更直观的体会合伙制基金方式灵活、程序简便、分配机制自由、治理结构合理的特点,举一例说明。某基金由甲、乙、丙、丁四个机构出资人出资设立,基金的基本情况如下: 基金名称 R基金 组织形式 有限合伙制 基金管理人 甲公司 基金规模 认缴总额3.5亿,已全部出资到位 出资人 甲公司:1% 乙公司:47% 丙公司:42% 丁公司:10% 存续期 5年 目前情况 基金设立已满2年,已完成3.5亿元投资,目前已有项目退出,收回投资5000万元,即基金帐面现金为5000万元。现有一化工项目,总投资额为1亿元,投资周期为2年,预期年化收益率为30%,基金管理人甲公司有权在受托管理范围内将帐面资金5000万元投资于该化工项目,尚缺5000万元。询问基金出资人乙、丙、丁,乙公司愿意继续对基金增资2500万元,用于对该化工项目的投资;同时,甲公司又寻找到一新的出资人戊公司,愿意通过基金对该化工项目投资2500万元,但乙公司、戊公司要求:对该化工项目的投资要单独核算,两年到期退出后即进行分配,退出基金。 为顺利完成该项目投资,R基金可作如下结构化设计: 1、原出资人甲、乙、丙、丁设置为A组合伙人,其权利义务维持原合伙协议之约定不变; 2、乙公司出资2500万,戊公司(新增合伙人)出资2500万,组成B组合伙人,所出资金专项用于该化工项目; 3、2年到期收回投资后,B组合伙人即进行分配、清算。 由此,形成如下的投资模式:

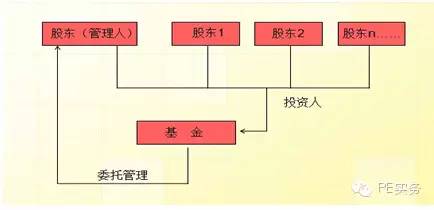

该种操作模式,合伙制基金中可以顺利实现,公司制基金则很难实现,具体原因是: 1、乙、戊的新增出资,经各合伙人认可、修改合伙协议并实际出资即可,无需验资,甚至不需逐次履行严格的工商变更程序即可生效实施,操作方便、灵活。 2、《合伙企业法》在更广、更深的层面尊重合伙人契约自由、意思自治,允许A、B组合伙人权利、义务、责任完全独立,特殊的税收及财务制度设计也支持A、B组合伙人独立核算。 3、合伙制基金层面,各合伙人可随时分配,并可对分配的范围、数额做充分约定;如采取公司制,则需在基金整体盈利的情况下,方可进行股东分配。 二、公司制 少数PE机构采取公司制的组织形式。《公司法》允许PE机构采用有限责任公司或股份有限公司,实践中采取公司制的PE一般都选择有限责任公司。 在公司制基金中,管理人与其它投资人一样,仅以出资额为限对基金的债权债务承担有限责任。管理人对基金的投资更多体现了“跟投”的性质,因不对基金的债权债务承担无限连带责任,故对管理人的风险控制机制弱于有限合伙制。 事实上,在公司制基金中,管理人对基金出资的必要性大大减弱。实践中,管理人对公司制基金出资,更多的是进行管理人与出资人之间的“捆绑”,便于管理人获得基金的受托管理。也有出资人直接组建、控制基金及基金管理人,因同受出资人的实际控制,故基金及基金管理人之间不再彼此或单向持股。 总体而言,公司制基金的一般模式是:

公司制基金具备以下优点或特点: 1、治理结构成熟、完善 公司制基金可依据《公司法》组建股东会、董事会、监事会,内部决策、治理结构相对完善、固定,管理模式较为统一。基金的运营更大程度上有法可依、有章可循。相对于灵活的有限合伙制而言,公司制基金内部治理结构的制约机制更有效。 2、能更多的体现投资者的权利 投资人作为股东,可以通过股东会或董事会委任并监督基金管理人。股东会还可以直接任命基金的外部审计机构,并具有审议批准基金会计报表的权利。一般情况下,股东不直接干预基金的具体运营;实践操作中股东可以依据公司章程对重大投资项目行使表决权或否决权。此外,部分股东能够通过基金投资委员会参与投资决策。 有限合伙制所提供的投资者权利与公司制相比有一定弱化。基金管理人(普通合伙人)在基金的运营中处于主导地位。 3、稳定性更好 公司制基金对出资人出资、缴付期限、增减资程序等都有相对明确、严格的要求,基金设立后,投资人的自由度和选择空间较小,基金的稳定性加强。例如:在有限合伙制基金中,投资人可以约定相对概括的缴付出资的条件,甚至可以约定“经合伙人一致同意”时缴付出资;但在公司制基金中,则一般会明确缴付出资的具体时间。两者相比,有限合伙制基金后续资金不能如期缴付、基金不能正常运营的风险高于公司制,稳定性低于公司制。 4、治理难度低于有限合伙制 公司制基金的制度设计和结构安排较为规范、统一,有限合伙制基金可以有更多的差异化设计,这种差异化设计致使合伙制基金不能整齐划一的标准化管理,而需实行差异化管理,增加了基金的管理难度。例如:有限合伙制基金可能针对不同的项目组建不同的投资人、采取不同的决策程序,在制度设计、运营决策、财务核算等方面比公司制基金更为复杂。 三、其他影响基金组织形式的因素 有限合伙制、公司制各自特点及优缺点,是影响基金组织形式选择的重要因素,基金发起人与基金投资人往往结合自身的实际需要,选定最终的组织形式。除此之外,基金发起人与投资人的一些特殊需要,对组织形式的选择也会起到决定作用。例如:如果基金管理人为国有性质,管理人在发起设立基金时,就不宜采用有限合伙制,原因是:国有企业不得成为对所投资企业的债务承担连带责任的出资人,如采用有限合伙制,管理人无法对基金出资成为基金的普通合伙人。 四、小结 基金组织形式的选择,属于基础性、根本上、制度上的设计,发起人及投资人应充分考虑各种组织形式的利弊、特点,充分考量自身的各种实际需求,谨慎论证、选定,避免在大的架构问题上出现制度性风险。 北京鑫牛投资顾问有限公司,专注中国投行二十年,北京市西城区金融大街19号金融街富凯大厦B座708B返回搜狐,查看更多 |

【本文地址】