| 保险比价平台为何要从寿险起家 | 您所在的位置:网站首页 › 好的比价网站 › 保险比价平台为何要从寿险起家 |

保险比价平台为何要从寿险起家

|

来源:雪球App,作者: 道口保险观察,(https://xueqiu.com/3437851892/112423747)

编者注:近期据悉腾讯微保上线至今已达1262万月活,可谓到达一个新的分水岭。微保在移动平台打下了一片领域,而早期的互联网比价平台是如何起家?为何要先着手于寿险销售?希望下文可以给你答案。(本文节选自本中心出版的《2018全球保险科技报告》中的互联网中介平台章节,如需了解全部内容可关注公众号【道口保险观察】参与订购。) “早期Policygenius专注于寿险产品的比价平台,其创始人发现寿险市场存在空缺,美国只有56%的员工通过企业实际购买了寿险,而年龄段在25~64岁且购买寿险的人群低于半数,已经购买保险的用户反映他们还需要额外的保险。”

Policygenius是一家从寿险产品起家的保险比价平台,其在美国保险市场为用户提供便捷的选购通道,同时帮助用户对自己现有的保单组合进行快速诊断,提出应该及时购买的保单项目,也在网站向用户提供了多个险种产品的说明和购买建议。 一、公司简介 (一) 提供优质的保险比价服务 Policygenius创始于2014年,总部位于纽约,由两位前麦肯锡咨询师珍妮弗·菲茨杰拉德 (Jennifer Fitzgerald)和弗朗索瓦·德·莱姆(Francois de Lame) 创立。Policygenius为客户提供保险产品比价平台,该平台基于几十个国家保险公司的保单条款和定价信息进行对比,为客户提供个性化报价。 Policygenius业务起步于寿险比价,而后扩展至其他险种,包括健康保险、房屋租赁保险、宠物险和长期伤残保险等。通过与保险公司的合作,Policygenius基于用户在线评估财务状况和保险需求,提供可供对比的保险产品。Policygenius还提供保险核查技术,帮助客户发现自己保单承保范围的缺失,从而购买其他补充保险产品。Policygenius的服务已经在美国50个州和华盛顿特区获得许可。 Policygenius被美国商业改进局(BBB,Better Business Bureau)评为A+的服务机构,保持了较高的用户评分。据统计,Policygenius在2016年底已经达到了500万的用户量,平台只建设了网站供用户使用,但 是创始人Jennifer在接受采访时表示将着手建立App平台,以更好地服务移动端人群。

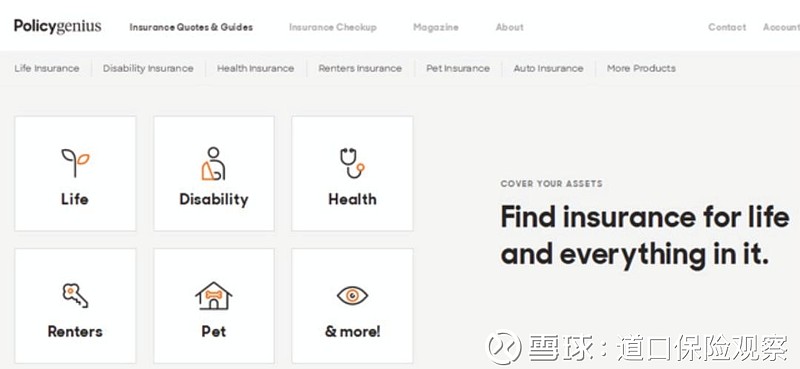

图1 Policygenius产品种类列表官网截图 (二)创业背景及融资情况 长期以来,保险公司都会在产品推广中投入大量的成本,通过中介等渠道进行营销。投保人在寻找保单时,早期通过线下的各种渠道收集信息。互联网诞生之后,用户开始在保险公司或中介公司的网页浏览信息,选购产品。选购的过程中,用户需要反复在不同的网站上填写自己的个人信息,网站给出的保单条款长而晦涩。这导致客户难以选购合适且价格最优的保单,另外个人信息也面临被泄露的风险。大多数用户对自己的保险需求也了解甚少。 Policygenius瞄准这一行业痛点建立了互联网保险的选购超市,用户可同时在线上比较多家保险公司的产品,平台根据个人信息利用算法匹配出最合适且价格最优的保单供用户选购。针对不了解投保方向的用户,平台也推出了相应的有针对性的服务,致力于从根本上优化保险购买的过程。

表1 Policygenius管理团队简介 早期Policygenius专注于寿险产品的比价平台,其创始人发现寿险市场存在空缺,美国只有56%的员工通过企业实际购买了寿险,而年龄段在25~64岁且购买寿险的人群低于半数,已经购买保险的用户反映他们还需要额外的保险。Policygenius旨在打通购买保险的便捷道路,帮助市场中对保险了解甚少的人群,减少保单信息不对称的问题,改变原有市场购险困难的现象。 二、业务情况 (一)定位——独立的互联网保险经纪人 Policygenius定位于专业的独立互联网保险经纪人,基于与保险公司的合作为用户推荐适合的保险解决方案,从而改善客户的保险购买体验。Policygenius基于自主设计的互联网在线报价平台为客户提供不同保险公司产品的比价,保险产品涵盖寿险、失能保险、健康保险、租赁保险、宠物保险、车辆保险等多个险种。 作为中介商,Policygenius本身并不承担发行产品的任务,而是与多家知名保险公司合作,公平地引入各家公司,客观地为用户推荐合适的产品,不存在对任何一家公司的偏倚。并且它有足够的能力向用户推荐并代理保险销售,用户可以在官网上查看每个州的牌照号。平台遵守HIPAA法案(健康保险流通与责任法案),按照州政府的标准法案对个人信息进行保护,不泄露给第三方,受HIPPA法案专家的审计与监管。

(二)盈利来源——保险公司的佣金 公司是独立的保险经纪人,盈利方式是收取保险公司的佣金,此部分佣金涵盖在保单之中。为了避免潜在的利益冲突,Policygenius拥有中立的保险专家团队,其与平台为受薪关系,而非委托关系,避免了传统保险销售的弊端。Policygenius提供最适合用户的保险产品而非获得最高佣金的保险产品,公司对于保险产品的报价是透明的,消费者可以咨询公司以获得任何产品的佣金信息。 (三)产品和服务 平台的产品分为6大类:责任险、健康险、宠物险、寿险、汽车险和房屋租赁险。下文将以寿险产品为例进行阐述。 寿险产品是Policygenius推出的第一个在线比价险种,Policygenius平台涵盖了主流的寿险产品,包括定期人寿保险、无返还人寿保险、终身人寿保险和无体检要求人寿保险等。Policygenius基于客户提供的基本信息计算保险覆盖费用,并结合用户个人金融情况推荐比较适合的人寿产品。通过在线申请,用户可以与Policygenius的专家团队进行下一步交流沟通。目前Policygenius已帮助超过450万人次完成寿险产品选择,累计保额超过200亿美元。 以Policygenius最为成熟的寿险产品为例,用户需要完成问卷中的基本信息、信贷情况和健康情况等栏目,并选择合适的保险覆盖情况。Policygenius基于上述信息推荐合适的保险产品并进行比价。用户确定后可直接在线购买相关产品。其中保险产品推荐和比价环节耗时不超过10分钟,简化了客户购买个人保险的流程。与此同时,它还提供了一个保险核查工具,来帮助客户发现自己保单承保范围的缺失,使用户可以通过购买其他保险产品进行补充。 三、评价与分析 竞争优势——更好地提升了用户体验 Policygenius主要竞争对手包括传统的保险经纪公司和其他在线保险销售平台。从下游客户的角度而言,Policygenius目前主要覆盖个人保险,尤其以寿险(健康险、失能保险)见长,专注于市场空间加大的领域。与传统的保险经纪公司不同,Policygenius作为在线经纪商,通过自主设计简明的在线保险比价平台,为客户提供更好的保险购买体验,提高保险购买效率,降低用户成本。 Policygenius对合作方的选择几近挑剔,要求至少具有A-财务评级。这意味着用户在平台上购买的产品都来自信誉良好的保险公司,而Policygenius最重要的任务就是帮助用户找到最适合的保险。 与其他在线保险经纪公司不同,公司尊重客户的个人数据与隐私,不会将消费者报价请求提供给其他保险经纪人和代理商。此外,Policygenius的专家团队和透明的报价体系保证了公司的中立性。 面临的竞争 Policygenius在保险购买环节大幅节约了用户的时间,保险咨询服务也非常便捷。但是这些特点并不能为平台树立起绝对的竞争优势。比价平台的行业壁垒相对较低,市场中有的平台整合的是全品类的保单,有的平台整合的是部分险种的保单,但是提供的服务都是高度相似的。Policygenius未来可以考虑在购买保险的基础上添加更多的增值服务,比如说保险产品教育、个人保单管理、咨询等更加定制化的快捷服务,在同质化的市场中占领更多份额。

|

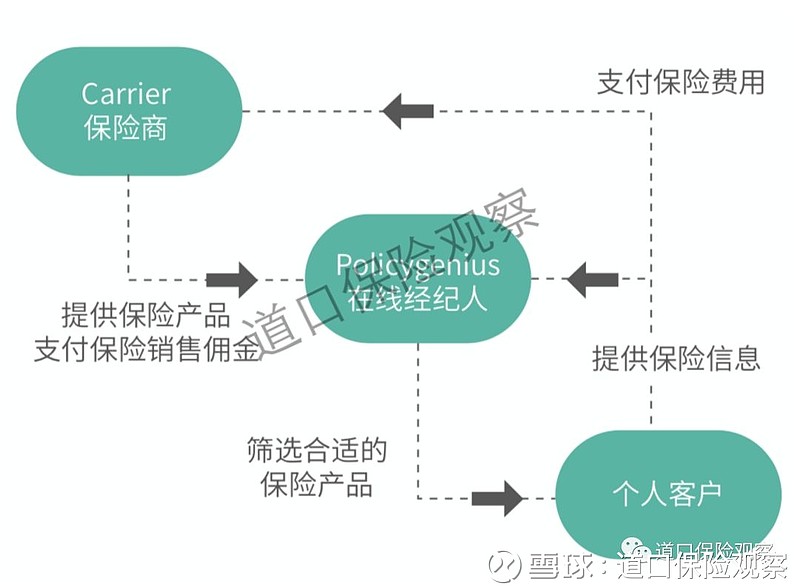

图2 Policygenius产业链定位

图2 Policygenius产业链定位

【本文地址】