| 智慧停车行业的格局与破局:市场部分(一) | 您所在的位置:网站首页 › 天津公众智慧停车app › 智慧停车行业的格局与破局:市场部分(一) |

智慧停车行业的格局与破局:市场部分(一)

本文旨在整理当前国内智慧停车行业的现状,并对于主要玩家进行简单分析与评价,最后站在C端用户的角度,思考智慧停车的破局之路。

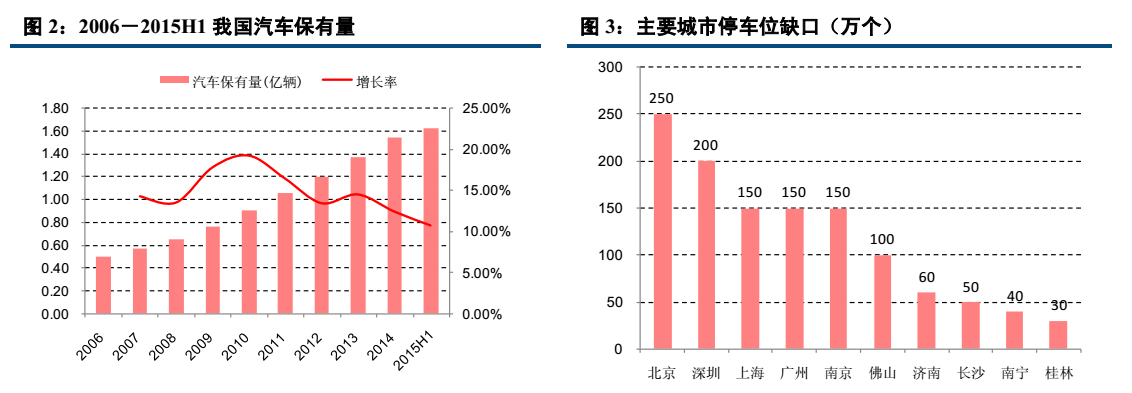

注:本文素材采集至2017年6月,很多内容失去了时效性,如有需要,各位看官还需自行更新 概述停车作为智慧交通中重要的一环,有着高频、刚需的特性,是车主的有车生活中最为频繁、重要的场景之一。 随着O2O及智能硬件的兴起,资本势力的大量投资,智慧停车行业也在悄然无声中慢慢生长。从14年的喧嚣一时再到后面的沉寂,市场上涌现了大批的玩家,也死掉了很多,市场格局慢慢形成。 本文旨在整理当前国内智慧停车行业的现状,并对于主要玩家进行简单分析与评价,最后站在C端用户的角度,思考智慧停车的破局之路。 停车场现状分析 总量上:车多位少,停车位缺口大截止至2016年年中,全国有 35 个城市的汽车数量超过 100 万辆,北京、成都、深圳、天津、上海、苏州、重庆、广州、杭州、郑州 10 个城市汽车保有量超过 200 万辆。 截至 2014 年底,北京市共有机动车 559.1 万辆,经营性停车位 180 万个左右,非经营性停车位约 110 万个,停车位缺口量超过 250 万个;深圳、上海、广州、南京等城市的停车位缺口均超过 150 万个。

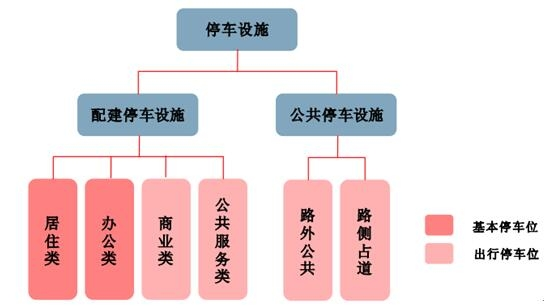

目前我国大城市小汽车与停车位的平均比例约为 1:0.8,中小城市约为 1:0.5,而发达国家约为1:1.3。 保守估计,我国停车位缺口超过 5000 万个。 结构上:配建为主、公共为辅、路侧为补充停车位按服务的车流类型可分为:基本车位和出行车位两类。 基本车位满足车辆无出行时长时间停放需求; 出行车位满足车辆有出行时车辆临时停放需求。居住类和办公类配建停车位固定属性强,属基本停车位,而商业类、公共服务类配建停车位和路外公共、路侧占道停车位流动属性强,属出行停车位。

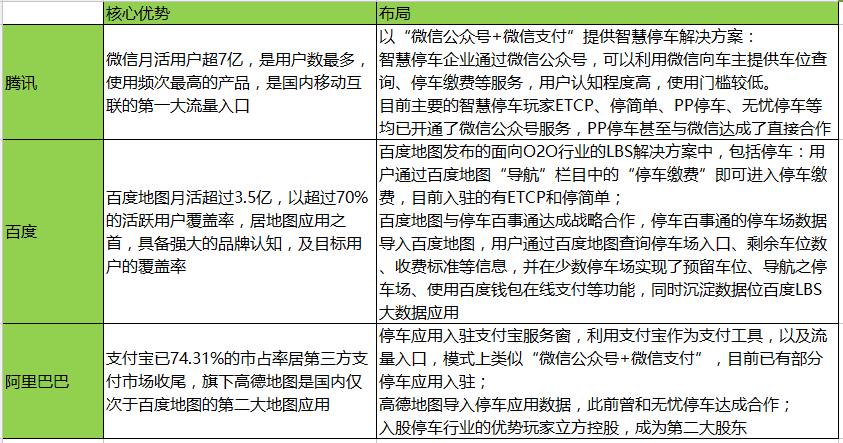

智能停车场管理系统包括出入口控制系统、场内管理系统、缴费系统、运营管理系统等。 (1)出入口控制系统 为配备的主要类型,占到整个智能停车场管理系统市场规模的80%左右; 识别技术是核心,技术类别有视频车牌识别、ETC、RFID 远距离识别、蓝牙远距离识别等,随着视频车牌识别率的提高(领先公司已经达到 99%的识别率),未来视频车牌识别免停车技术将是主流。(2)场内管理系统 包括车位引导系统、反向寻车系统、视频监控系统等。 车位引导和反向寻车系统中,车位探测技术是核心,主要有:超声波探测、红外探测、地感线圈探测和视频识别等。总体看来,国内大多数停车场依然采用传统的刷卡、取票的出入口控制方式,缴费方式主要是人工,ETC、视频识别等智能技术占比低,“北上广深”智能停车场覆盖率仅为 7%。 五大突出问题 找车位难:不知道附近停车场位置、空位数量、哪家更加实惠; 场内找车位难:缺乏场内导航,入场后找不到车位; 停车后寻车难: 停车场空间大,环境及标志物类似,方向不易辨别,离场时往往找不到车; 缴费排队:人工缴费,现金找零,程序繁琐; 出入慢:出入场停车取卡、还卡,费时费力。 市场容量分析全国汽车数量超过 100 万辆的城市有 35 个,汽车保有量合计超 6000 万辆,预计这 35 个城市将成为互联网停车渗透的核心市场。 若以人均停车支出 3000 元/年计算, 这 35 个城市停车行业收费总计超过 1800 亿元。互联网停车如能渗透整个停车流程,互联网停车服务提供方至少能从整个行业蛋糕中分得 10%。即使不考虑互联网化后创造的市场增量, 市场空间在也 180 亿元以上。 智慧停车行业2014 年,我国智能停车系统市场规模约为 37 亿元,相比整个停车行业年 5000 亿级的收费规模,停车场智能设备配备率还处于低水平。 四类玩家(1)创业型公司 基于智能硬件或大数据,或与物业公司、政府部门的良好关系 ,对接B端停车场、物业,连接C端车主。如:ETCP、PP停车、挺简单、蜜蜂停车等。 (2)智能停车设备商 乘“互联网+”的东风,从单纯的智能停车软硬件提供商,向 “智能停车设备+云平台+APP”全套解决方案提供商转型升级,具备软硬件技术优势,同时沉淀下来的停车场客户构成资源优势。:如:无忧停车、捷顺科技(捷停车)、安居宝、立方控股(行呗)等。 (3)市政交管部门 掌握路侧停车位及路外公共停车场,具有资源优势,同时财政雄厚,整合能力强。 如:深圳市道路交通管理事务中心(宜停车)、上海市交通委(上海停车)。 (4)BAT 腾讯以微信公众号+微信支付”; 百度以“百度地图+百度钱包”; 阿里以“支付宝+高德地图+立方控股”。

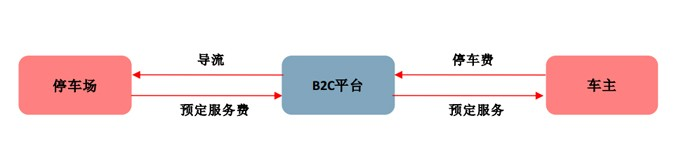

(1)车位信息共享 轻资产+集成数据+进场服务,节约搜寻成本。 该模式的核心是信息,广覆盖、准确可靠的实时空余车位信息是关键。 优点:轻资产,可以低成本快速复制。 瓶颈:在于难形成实时车位信息的广覆盖和准确可靠。 停车场智能化水平低,各家数据标准不一,集成难度大; 停车场经营方免费开放数据意愿不强。一些 APP 通过算法预测估算空余车位数量,对集成数据校准、补充。 目前,大多数 APP 静态信息的准确度有待提高,实时空余车信息的可靠性堪忧。 盈利模式: 车位信息免费共享;从进场服务切入车位预定,未来可能收取交易佣金; 通过汽车后市场等实现流量变现(如停车百事通); 向导航及地图商客户提供实时车位数据服务,实现数据变现(如:Parkme、泊链)。(2)全流程渗透 重资产+铺设备+流程服务,深度介入停车场运营。 该模式以重资产方式,通过铺设智能停车设备,实现停车场的智能化和互联网化,为 C 端车主用户提供空车位搜索/匹配、车位预约/预定、车场导航、车位导航、反向寻车及快捷支付全流程的停车优化服务(往往聚焦“停车位搜索、导航”和“支付”两大痛点上),同时深度介入停车场运营管理,为 B 端停车场用户增益堵漏、提升管理效率,实现停车场无人值守。 线下资源具有独占性,该模式的核心是标准化、快速的复制,抢夺停车场资源。 优点:重资产,打入停车场后,粘性大,同时所获取的实时车位信息更精确、质量高。 瓶颈: 线下太重,进入停车场需逐个停车场突破; 利益分享谈判、智能设备安装、改造、维修、升级,推进慢,难标准化复制,需要大量的地推团队国内多数玩家(如:ETCP、无忧停车等)甚至采取免费赠送设备的策略,加速停车场渗透,但需要强大的资本支持。盈利模式: 对 C 端用户免费; 协助 B 端停车场运营管理方提升运营效率、降低人力成本、提高周转率及收入,预计向停车场收取停车费交易分成是主要盈利点; 延伸至包括洗护养修的“车生活”范畴,切入汽车后市场实现流量变现。典型案例:美国的 Streetline,国内的 ETCP、 无忧停车和宜停车。 (3)车位预定 B2C 将停车场联网,提供车位预定服务。停车场运营方通过平台发布可预订的车位信息,车主在平台查询、预定,保证有车位。 盈利模式:提取预定服务费。 国内由于停车位与车辆供不应求,因此物业没有动力区做此类平台,且停车场智能化水平低,比较少采用该模式。 典型案例:英国的 JustPark。

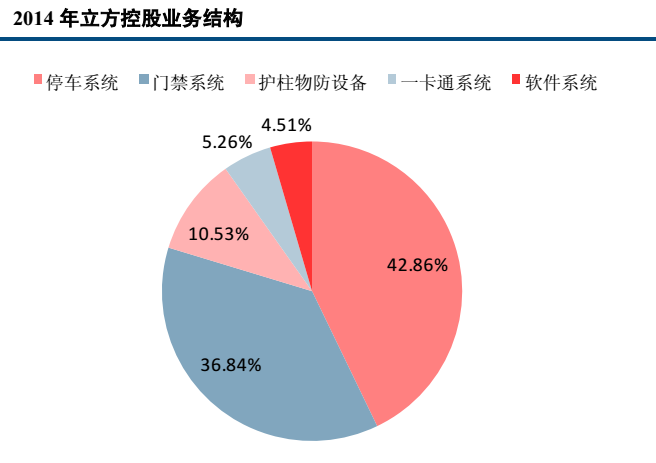

(4)车位共享 P2P 共享车位,盘活闲置停车资源。为有车位的、想停车的车主提供对接服务,盘活车位空闲时间,提高车位的使用率,为业主创收,为车主解决停车难问题。 两种路线: 一种如 Sweetch 和 MonkeyParking等采用轻资产模式; 一种如丁丁停车和悠悠泊车采用智能地锁、物联网车位锁+APP 的模式。问题: 依赖弹性社交,对守时性、突发状况估计不足,很容易导致客户体验不佳; 难以规范情理之中、意料之外的突发状况; 不仅涉及平台和直接用户,还不可避免地会牵扯到和物业、停车管理公司,这构成线下地推的瓶颈; 主要应用场景下,高频交易的双方可能合谋绕开平台。盈利模式:参与车位共享产生收益分成,由于牵扯到和物业、停车管理公司,一些 APP 也让物业分享一部分收益(如丁丁停车); 典型案例:美国的 MonkeyParking,和国内的丁丁停车。 (5)代客泊车 人工代泊,盈利模式最清晰。 使车主从停车难中完全解放出来,节约车主的时间成本,同时把代泊点附件的空闲停车资源盘活,以时间换空间。 瓶颈:车辆长时间脱离车主控制,安全和信任问题是车主接受代客泊车模式的主要障碍,破解这两个问题是该模式推广的的核心所在。 目前代泊地区以医院、机场为主。 一是因为医院附近停车难,经常导致道路严重拥堵,停车需求旺盛; 二是在等待情况下,更愿意尝试新的停车方式,代客泊车有切入的机会。大量过夜车辆长时间占据航站楼附近停车位,导致短时停车的车辆无位客厅,不得不停在高速路出口处。部分机场为解决这一问题,采取提高过夜停车价格的方式,导致机场停车费用高水涨船高,停车问题亟待解决。 盈利模式: 直接收取代客泊车服务费; 目标客户是高时间价值车主,价格敏感度低; 汽车后市场也是盈利重点,替车主在停车空闲期间洗车、保养是顺势之需。典型案例:美国 LUXE、 ZIRX,国内e代泊、飞泊通。 (6)会员车位 办理会员,在多个停车场享受专用停车位。以其他业务为主,绑定用户,在区域内长期租赁或购买专用停车位,作为会员福利提供给会员。 瓶颈: 停车位的信息很难达到会员; 受到物业的影响较大,对设备有要求。盈利模式:其他服务。 典型案例:安居宝。 (7)数据交易 出售交通、停车场数据给应用方。往往具备多年的交通领域布局,或与政府有关部门有较强的关联,出售数据给到第三方应用。 瓶颈: 对本身技术安全及准确性有极高要求; 受到数据来源方的影响很大。盈利模式:出售数据。 典型案例:IRIX、泊链联盟。 相关上市公司 1. 立方控股地址:杭州 成立时间:2000,04 上市:2015年7月,新三版 规模:出入口控制与管理系统综合解决方案提供商,智能停车管理系统是公司核心业务,停车场十大品牌之一。以大型商业地产、停车管理公司为突破口,与华润集团、恒大集团等知名地产集团战略合作。 合作资源: 阿里巴巴:2016年6月,获得阿里巴巴旗下湖畔山南基金6750万的投资,成为立方控股第二大股东,持有15%的股权; 武汉交警泊位查询的服务由行呗提供; 华润集团、苏宁置业、恒大集团、中南集团、万达飞凡; 北京公联安达(全国最大的停车运营商)。业务:

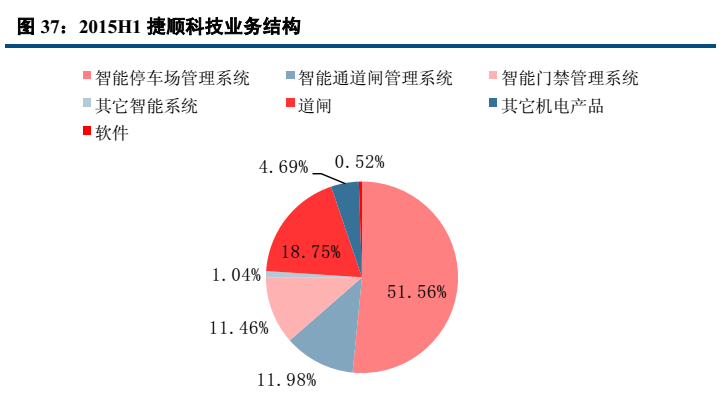

出品“行呗”app及管理系统: 全流程的停车优化服务; 车位共享服务,针对住宅区和办公区; 可以抢单引流加价停车。 2. 捷顺科技地址 :深圳福田 创始人:唐健 总经理:李勇 成立时间:1992 上市:2011年上市 规模: 是我国智能停车管理系统的第一大品牌,市场占有率绝对领先; 拥有两个专业生产基地,10个研发中心,130多家分支机构,服务于中国各大城市和全球100多个国家、地区; 23家直属分公司,120多家经销商基本覆盖全国,拥有3000多家集成商合作伙伴,超2000人的营销服务团队; 出入口控制及职能安防龙头企业,智能停车管理系统第一品牌。业务:

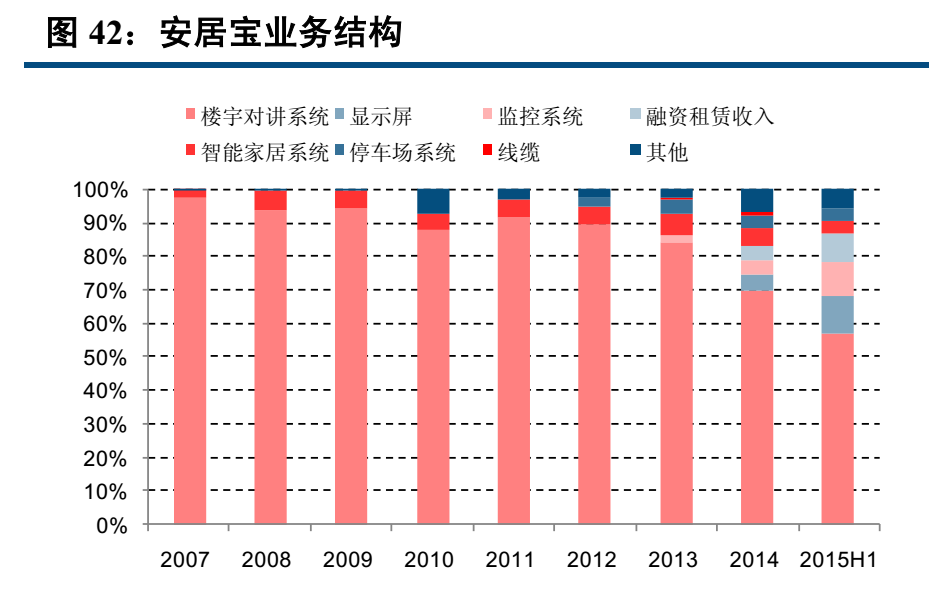

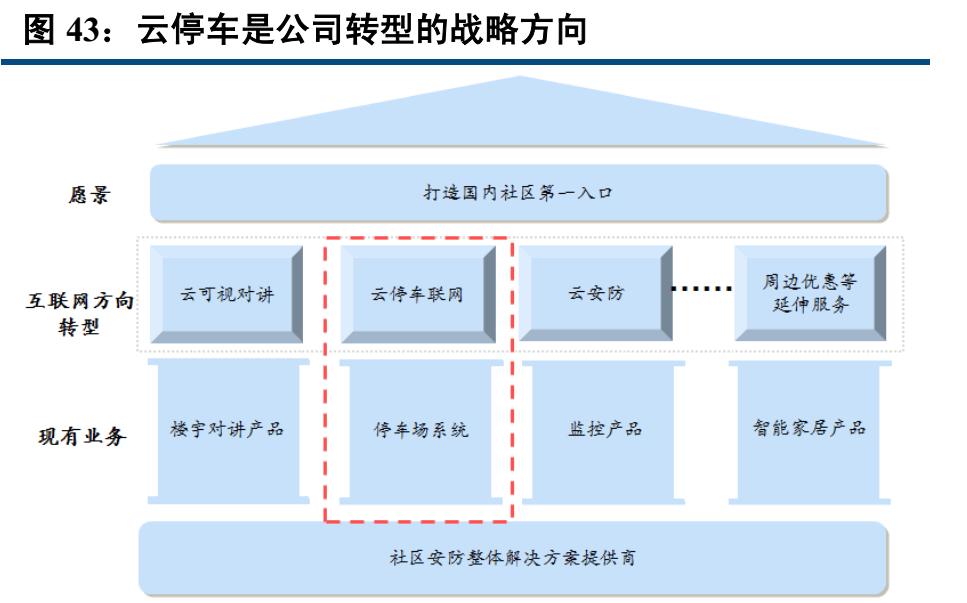

打造小区生活app“捷生活”,停车app“捷停车”。 3. 安居宝地址:广州 上市:2011年上市 规模: 社区安防领取龙头,以楼宇对讲系统起家; 依托智能停车技术积累,向云停车转型; 技术强,车牌自动识别及车位引导系统业内领先。业务:

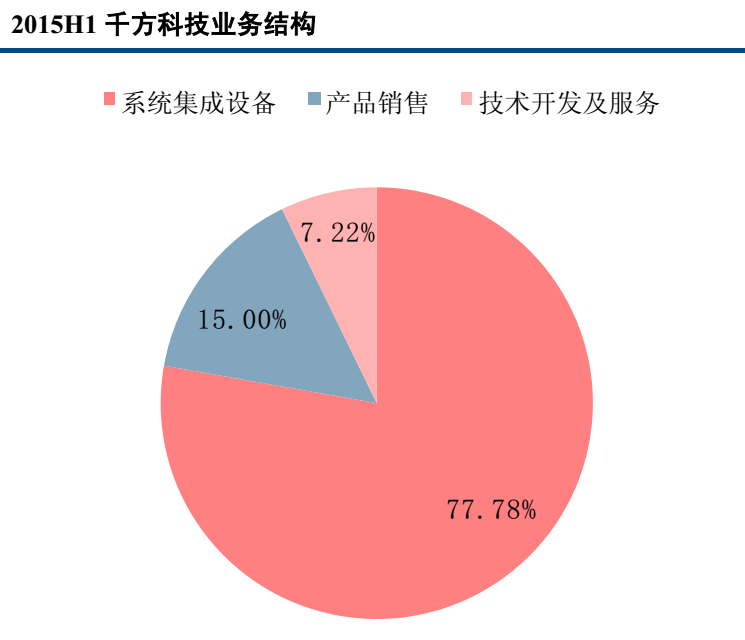

合作资源:出品安居宝APP、掌停宝APP、优惠链APP(已停滞)。 4. 千方科技地址:北京 创始人:夏曙东 成立时间:2000.10 上市:2008.07,美国纳斯达克上市,2012.10纳斯达克退市;2014.05借壳上市中小板, 愿景:希望从产品提供方向运营服务商转变,打造包括停车导航、安全监管、停车运营、车位预定、错时停车、在线支付等功能的智慧停车云服务运营体系。 规模: 智能交通行业领军企业; 子分公司50余家,员工2000余人,致力于成为移动互联时代技术创新型的智能交通运营服务商和大交通数据服务商。业务:

以PPP模式新建智能停车场,提供规划、设计、投资、建设和运营一站式服务。 合作资源: 2015.02与全球领先的交通信息服务供应商INRIX(收购Parkme)战略合作; 参投“停简单”; 合资成立德阳千方,与德阳市城管局签署协议,参与当地智能停车项目的建设与实施; 提供动态交通数据应用于百度地图、搜狗地图、比亚迪和特斯拉等部分车型车载终端。 市场分析总结 停车的需求重点集中在汽车数量超过100万的35个城市,其中一线城市是重中之重; 停车难的最大问题在于停车位与车辆之间的供不应求; 国内智慧停车的水平偏低,智能硬件的应用范围很少,绝大多数停车场还在使用人工收费,市场潜力较大; 创业公司是智慧停车行业的主要玩家,设备商转型困难,政府机关作出的产品不尽如人意,BAT轻度参与; 目前2B、2C的模式都有,但做的比较大的,更受市场看好的是“全流程优化”的重资产模式; 四大行业上市公司有较多参与,但整体来说,对行业格局影响不大。参考资料: 《互联网停车,下一个独角兽公司崛起?》,中信建投证券,2016.02 《“互联网+”城市智慧停车指数研究报告》,艾瑞咨询,2015 《2015年中国停车O2O研究报告》,企鹅智库,2015.06 《2016中国停车行业发展白皮书》,中国城市公共交通协会/清华同衡规划设计研究院/静态交通所,2017.06 《李嘉诚、复星、泛海和首钢都想把Q-Park收入囊中,智能停车为什么这么热?》,苏一,2017.03 #专栏作家#朝聆夕改,人人都是产品经理专栏作家。移动应用客户端产品经理,关注移动社交、教育等领域;拒绝空谈的行动派,爱深度研究。 本文原创发布于人人都是产品经理。未经许可,禁止转载。 题图来自 Unsplash,基于 CC0 协议 给作者打赏,鼓励TA抓紧创作!5人打赏 |

合作资源:

合作资源:

安居宝还计划在全国各城市商圈,通过包月方式批量承租停车场闲置车位,向掌停宝APP会员免费开放(据传该模式已经停止,安居宝转向全流程渗透的模式)。

安居宝还计划在全国各城市商圈,通过包月方式批量承租停车场闲置车位,向掌停宝APP会员免费开放(据传该模式已经停止,安居宝转向全流程渗透的模式)。

【本文地址】