| 中国商务写字楼指数报告 | 您所在的位置:网站首页 › 大连高端写字楼排名 › 中国商务写字楼指数报告 |

中国商务写字楼指数报告

|

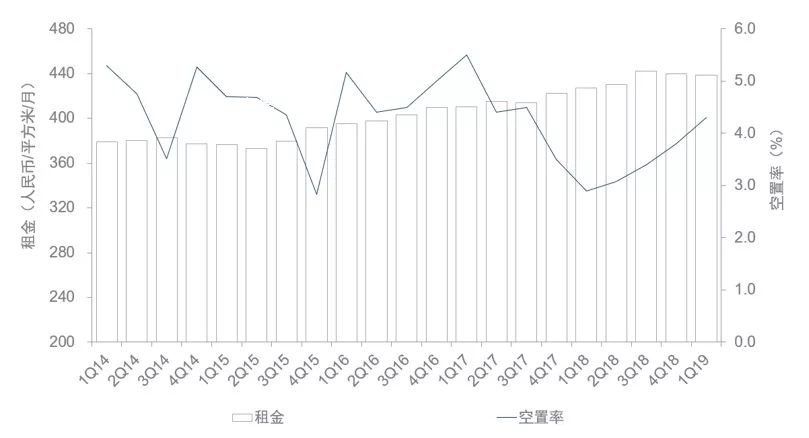

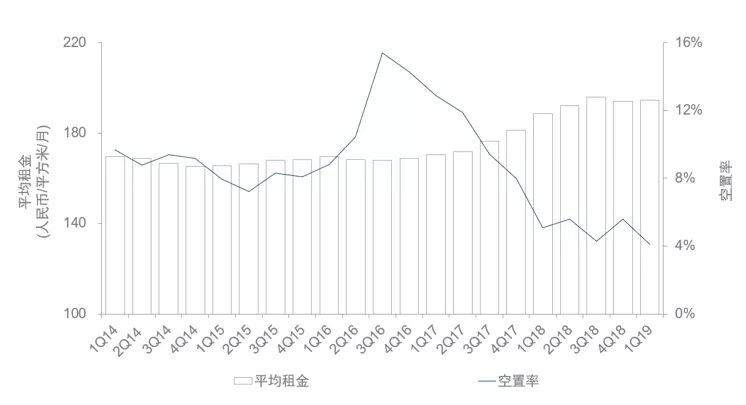

备注: 1、由于各个城市写字楼级别判定标准存在差异,本报告中高端写字楼是指高于相对应城市商务写字楼市场平均水平的优质写字楼物业; 2、根据市场变化,我们于2016年第三季度对写字楼指标及计算方法进行了微调使得结果更科学合理; 3、拟于后期加入指数的环比变化,进而随着指数的积累亦将发布同比变化数值。 一季度四大一线城市租赁需求整体下滑, 长沙和西安表现抢眼 2019年一季度,在我们所监测的中国16个城市商务写字楼市场中,受经济走势的不明朗以及金融和互联网行业租赁需求放缓等多重因素的影响,北上广深四大一线城市季度净吸纳量均出现不同程度的下滑,得分均较上季度有所降低;二线城市中,同样受市场活跃度不佳的影响,成都和武汉出现得分和排名双降现象;空置率的上升虽然导致杭州和大连得分较上季度有所下滑,但排名基本保持稳定;长沙和西安表现最为抢眼,得益于强劲的市场吸纳,本季度得分与排名均得到较大幅度的提高;而南京、天津、青岛、厦门、重庆和沈阳本季度则表现平淡,得分与排名均未发生太大变化。 虽然2018年经济下行因素继续反映在北京写字楼市场,整体市场吸纳量继续出现小幅下调,但高企不下的租金水平和较低的市场空置率致使北京本季度排名超越上海,以86的得分跃居排行榜首位。2019年第一季度,北京全市高端商务写字楼净吸纳量为22,216平方米,较2018年同期下降92.1%,全市空置率为7.9%,环比下降0.2个百分点。受核心区部分企业的退租和缩减面积影响,五大核心商圈净吸纳量为-39,634平方米,空置率环比上升0.5个百分点达4.3%。由于写字楼市场租赁需求的继续小幅下调,本季度高端商务写字楼市场成交租金出现松动。全市写字楼有效净租金环比仅下降0.1%,按建筑面积计算达每月每平方米人民币399.75元,五大核心商圈有效净租金环比下降0.2%,按建筑面积计算达每月每平方米人民币438.96元。 北京市核心商圈高端商务写字楼空置率及租金走势

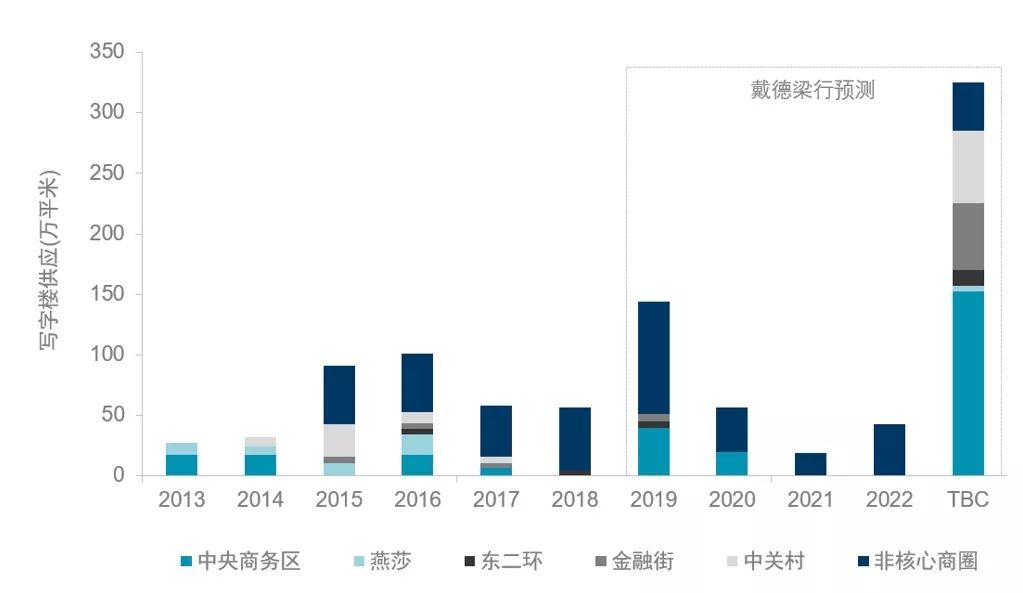

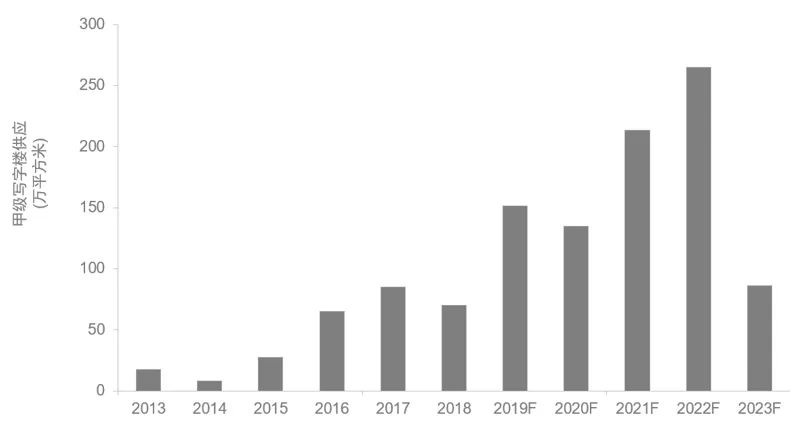

北京市写字楼市场未来供应情况

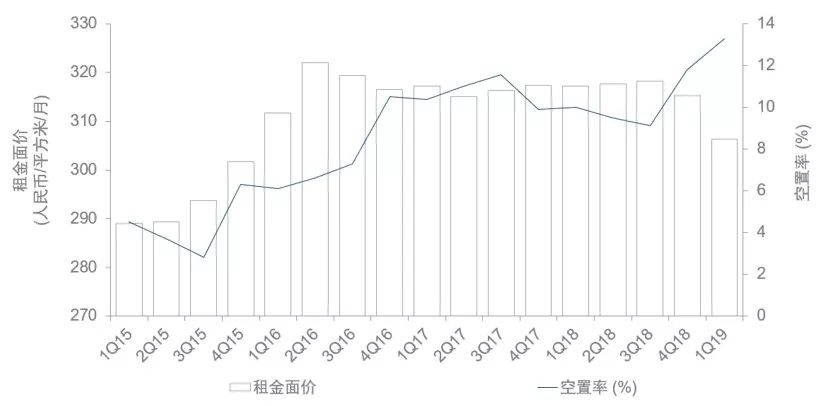

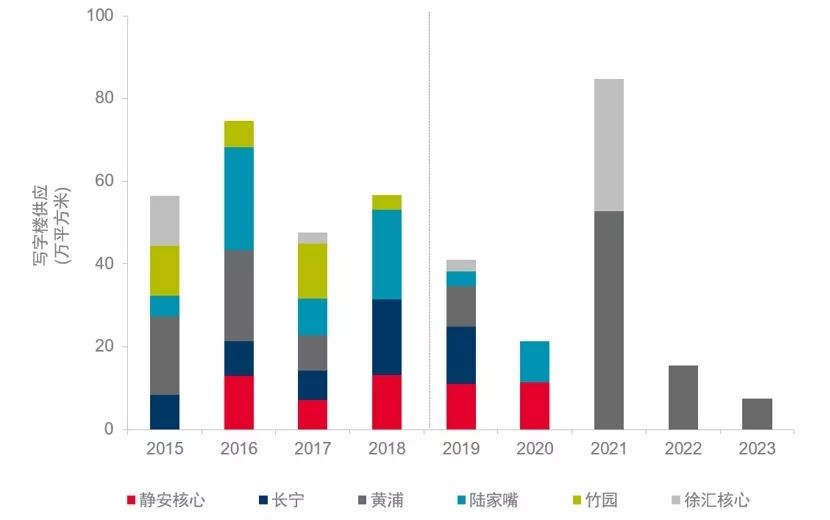

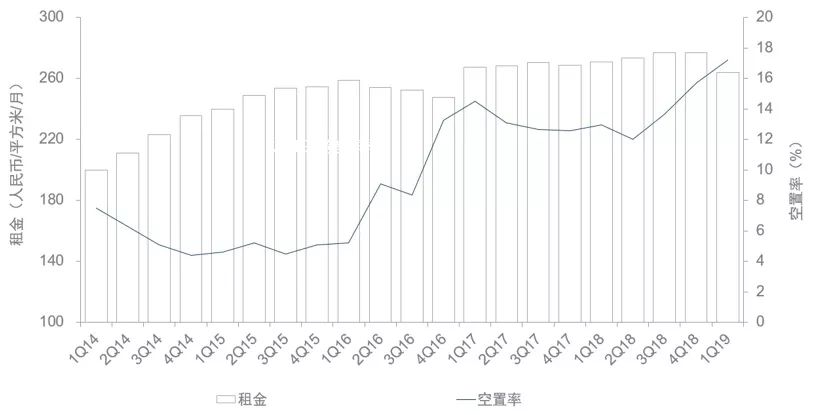

上海写字楼市场新增供应继续给市场带来消化压力,本季度以79的得分下降至排行榜第二位。2019年第一季度,上海全市整体租赁需求有所下降,较上季度243,229平方米的净吸纳量,本季度净吸纳量为-62,635平方米,自2014年三季度以来首次降至负值。全市高端商务写字楼空置率持续上升,达到18.3%。核心商圈本季度净吸纳量为-38,945平方米,新兴商圈吸纳量也回落较大,为-23,690平方米。在经济增速放缓和业主竞争日趋激烈的大环境下,核心商圈与新兴商圈都承受着高端商务写字楼租金下行的压力。本季度核心商圈的租金为每月每平方米人民币306.3元,下降2.59%。2019年仍有大量新增供应完工入市,将会导致高端商务写字楼市场竞争继续增加。 上海市核心商圈高端商务写字楼空置率及租金走势 上海市写字楼市场未来供应情况

同样由于市场需求的下滑,广州得分较上季度下降8分,以78的得分位居排行榜第三位。2019年第一季度,琶洲商务区租赁成交活跃,该区净吸纳量超8万平方米,约为去年同期的2.4倍。尽管琶洲商务区净吸纳量表现抢眼,但由于金融及互联网行业正处于行业整合期,体育中心和珠江新城商务区出现部分中小型公司退租现象,本季度全市高端商务写字楼净吸纳量录得72,413平方米,较去年同期下降6.3%,全市空置率环比下降1.5个百分点至4.1%。随着《粤港澳大湾区发展规划纲要》正式颁布,建设国际一流湾区和世界级城市群成为湾区发展的未来目标,广州作为四大中心城市之一,将全面增强国际商贸中心、综合交通枢纽功能,着力建设国际大都市。在此背景下,广州商业地产迎来政策风口期,并吸引更多投资者及企业积极在广州寻求发展机会。 广州市高端商务写字楼空置率及租金走势

广州市写字楼市场未来供应情况

同样在经济预期不明朗、金融去杠杆、互联网泡沫等负面因素影响下,深圳虽位居排行榜第四位,但得分仅为63分,较上季度下降17分。本季度深圳高端商务写字楼市场整体需求放缓,全市吸纳量仅4.12万平方米,空置率上升1.49个百分点至17.20%。面对不断增加的供应压力,季末全市高端商务写字楼平均租金下降4.55%至每月每平方米人民币264.06元。2019年,全市高端商务写字楼供应继续放量,虽然占比超过一半的总部物业将有力的加速去化,但市场压力仍不可小觑,租金预计将会承压。 深圳市全市高端商务写字楼空置率及租金走势

深圳市写字楼市场未来供应情况

二线城市来看,本季度长沙写字楼市场净吸纳量高达12.8万平方米,位居各大城市之首,强劲的市场需求拉动长沙以63的得分比肩深圳,位居排行榜第五位。2019年一季度,楷林国际C座、新湖南大厦的入市为长沙写字楼市场带来约20.0万平方米的新增供应,高端商务写字楼总存量上升至199.1万平方米。全市写字楼平均租金环比下降3.6%至每月每平方米人民币106.2元,平均空置率环比下降0.9个百分点至44.5%。长沙的第三产业持续保持较高增速,继续释放稳定的办公需求,预计未来高端商务写字楼市场空置率和租金水平波动将维持在合理区间;西安由于金融及教育行业的活跃表现,季度净吸纳量高达77,969平方米,排名上升五名至排行榜第八位。2019年第一季度,天安人寿中心、莱安中心T5的入市,为西安写字楼市场带来超过20万平方米的新增供应,全市高端商务写字楼总存量拉升至260.6万平方米。写字楼市场的平均租金环比微张至每月每平方米人民币94.5元,平均空置率环比上升2.8个百分点至31.3%。虽然本季度西安表现不俗,但大量的新增供应使得西安写字楼市场整体空置率将一直处于较高的水平,未来三年市场仍将有超过160万平方米的新增供应投放市场,这将进一步加剧市场竞争,对租金和空置率都带来较大的压力。 成都和武汉受吸纳量降低的影响,本季度得分和排名均较上季度出现大幅下滑,分别下滑至排行榜第九位和第十三位。2019年第一季度,成都高端商务写字楼并未迎来新增供应项目,受春节和2018年巨大的需求释放的影响,本季度吸纳速度有所放缓,为32,671平方米,环比上季度减少65%。虽然本季度吸纳量有所降低,但市场依旧保持回暖状态,在无新增供应的情况下,全市高端商务写字楼空置率环比下跌1.2个百分点至19.6%,租金环比上涨1.7%至每月每平方米人民币115.7元;同样受一季度公共假期集中的影响,武汉核心商务区高端商务写字楼市场表现淡静,五大核心商务区整体吸纳节奏放缓,共录得约1.6万平方米的净吸纳量。全市核心商圈整体空置率环比微降0.7个百分点至27.2%,核心商务区高端商务写字楼整体租金环比微降0.7%至每月每平方米人民币123.3元,预计二季度武汉高端商务写字楼市场表现将较一季度有所回暖,吸纳节奏将有所加快,租金保持平稳。 本季度,杭州和大连均有新增供应入市,空置率的上升导致得分均出现小幅下滑,但排名基本保持稳定,分别位居排行榜第六位和第七位。本季度,受新项目入市和数据库调整的影响,杭州全市高端商务写字楼的空置率环比上升3.5个百分点,录得15.3%。受全球经济形势复杂、国内经济增速放缓影响,高端商务写字楼的租赁需求减弱,全市净吸纳量下降到-65,177平方米。写字楼整体租金下跌4%,为每月每平方米人民币142.8元。未来3至5年,由于新增供应的陆续入市,预计杭州高端商务写字楼市场的空置率将出现4-7个百分点的上涨幅度,而平均租金将面临下行压力;本季度,位于大连青泥洼桥商圈的裕景ST-2项目高区通过了全部消防验收工作,贡献55,009平方米的新增供应,全市空置率提高至25.4%,平均租金也由于高品质新增供应的入市而小幅上扬,环比提升0.4%至每月每平方米人民币108元。截至2020年,预计共有三座楼宇进入市场,共带来近25万平方米的新增供应,届时大连市高端商务写字楼市场总存量将突破百万大关至117万平方米。 受长沙和西安排名提升的影响,本季度南京、天津和青岛排名向下小幅波动,分别位居排行榜第十、第十一和第十二。本季度,南京市高端商务写字楼没有新的优质项目进入市场,整体市场净吸纳量为12,808平方米。核心区域平均租金略有上升,达到每月每平方米人民币136.4元。预计五年内,南京地铁将新建至少六条新线路。随着新车站的建成,从城市化进程中受益的房地产公司和金融公司预计在不久的将来仍将是高端商务写字楼最活跃的租户;本季度,天津高端商务写字楼租赁市场需求回暖,净吸纳量高达4.4万平方米,同比上升55.2%,全市空置率环比微降0.2个百分点,至37.3%,全市平均成交租金水平环比下降4.2%,至每月每平方米人民币102.6元。 2019年,天津高端商务写字楼市场的总存量将攀升至288. 9万平方米,预计平均空置率将攀升至更高水平,给业主带来不小的去化压力的同时租金也将面临下行趋势;本季度,青岛市北CBD国际航运中心入市,全市高端商务写字楼市场存量上升至144.6万平方米。为应对市场竞争,部分业主小幅调整租金,使得全市高端商务写字楼市场平均租金环比略降2.1%至每月每平方米人民币120.8元。同时,受新增供给入市影响,空置率上升6.4个百分点至29.1%。未来三年,青岛高端商务写字楼市场将有近54万平方米的新增供应入市,其中崂山CBD供应量最大,占比超过50%。 本季度,厦门、 重庆和沈阳写字楼市场表现平平,得分和排名均与上季度相同,位居排行榜末三位,排名分别为第十四,第十五和第十六。本季度,厦门华润大厦A栋、B栋及海峡明珠广场交付,新增高端商务写字楼供应面积达19.3万平方米,为历年最高值。在供应增加的背景下,全市优质高端商务写字楼租金环降1.0%至每月每平方米人民币111.7元,全市空置率向上攀升至历史最高水平,达35.7%。受交通及配套制约,岛外办公项目的入市将会对全市高端商务写字楼市场带来一定冲击,租金进一步下探的同时,空置率将随之上扬;本季度重庆渝北区的华融现代广场T2投入使用,全市高端商务写字楼存量达到196.9万平方米。市场表现较为活跃,空置率并未因新增供应而大幅提升,环比小幅增长0.15个百分点为35.2%。全市平均租金走势较为平稳,为每月每平方米人民币91.9元,环比微降0.4%。预计2019年,随着经济调整的逐步完善,重庆写字楼市场有望迎来更多发展机遇;本季度,沈阳高端商务写字楼市场没有新项目入市,全市写字楼总存量保持在102.6万平方米,空置率小幅上涨至33.1%。受宏观经济下行影响,金融类租户租约到期出现外流现象,整体市场租金环比微降1.5%,录得每月每平方米人民币85.0元。未来三年,沈阳写字楼市场新增供应达88.8万平方米,如项目都如期入市,预测整体市场空置率将稳中有升,市场竞争加剧的同时,租金短期内或将小幅下降。返回搜狐,查看更多 |

【本文地址】