| 个税 | 您所在的位置:网站首页 › 大病医保报销哪些费用不用交费 › 个税 |

个税

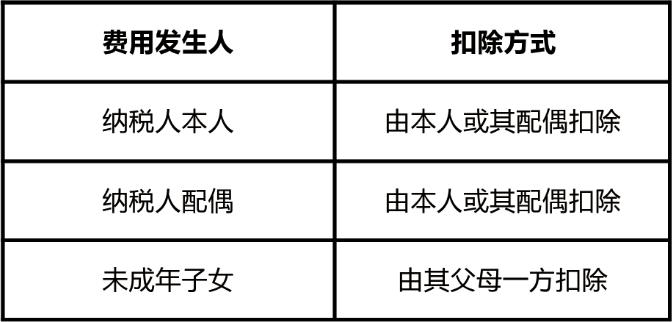

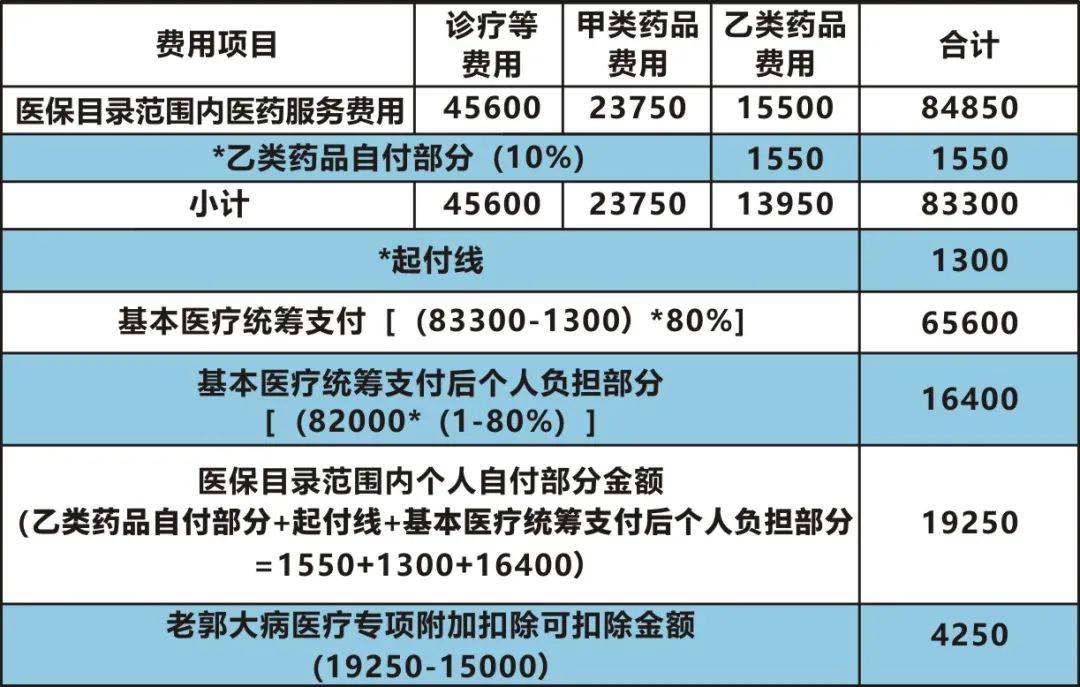

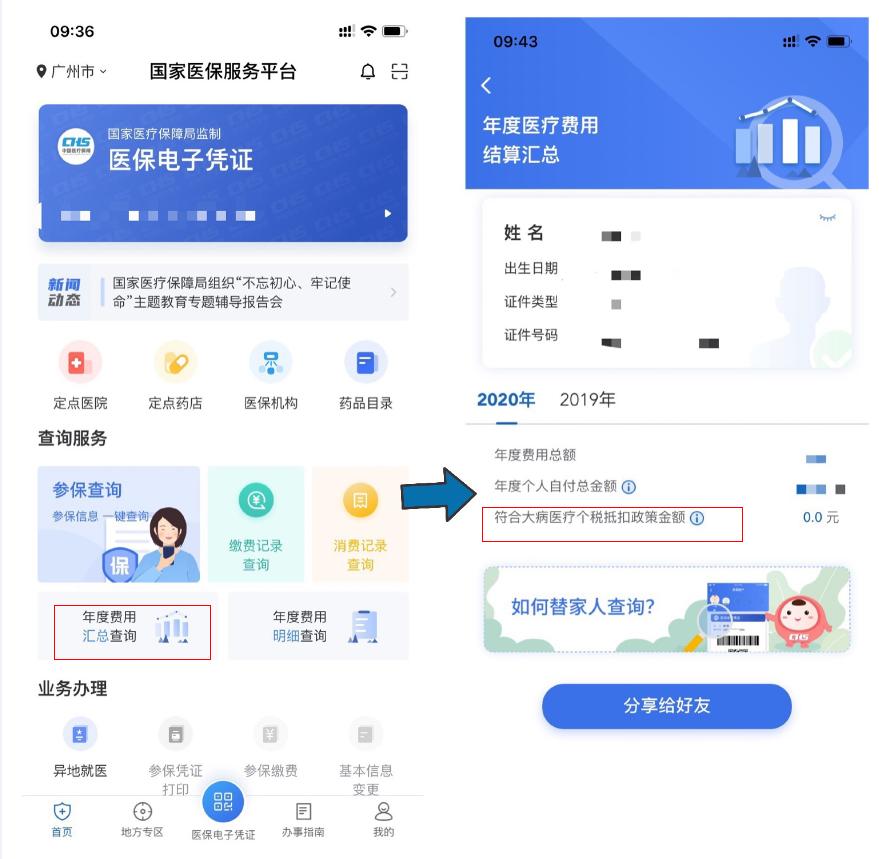

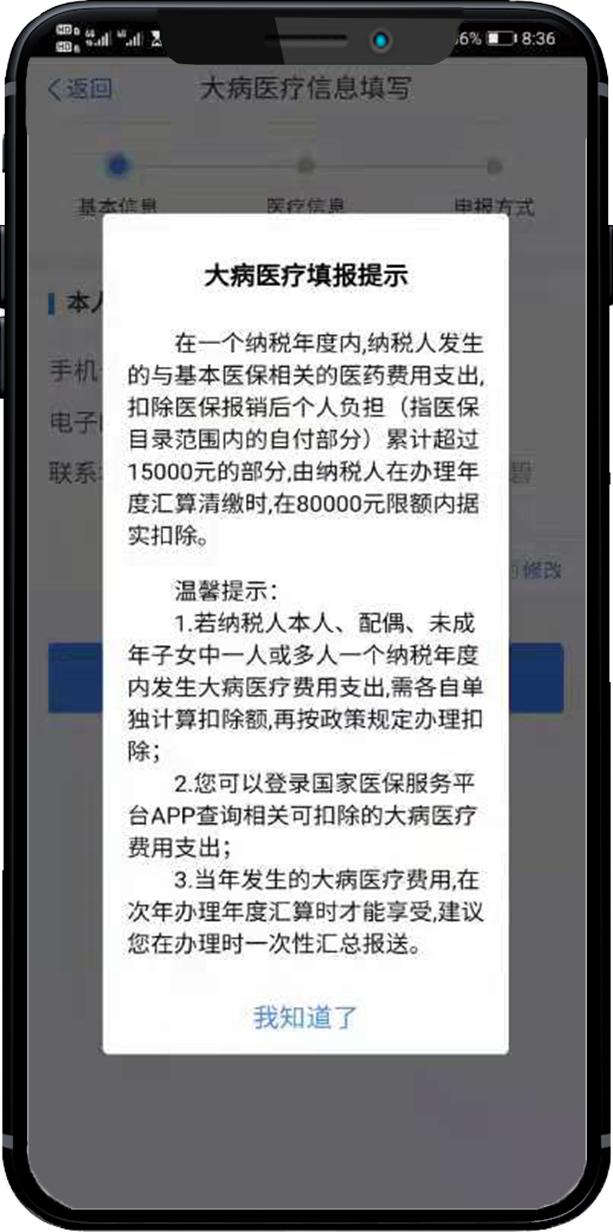

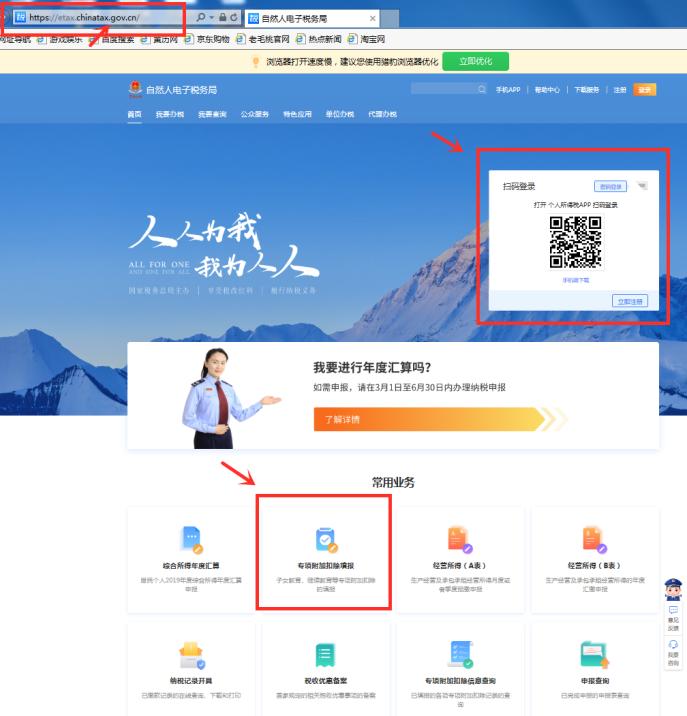

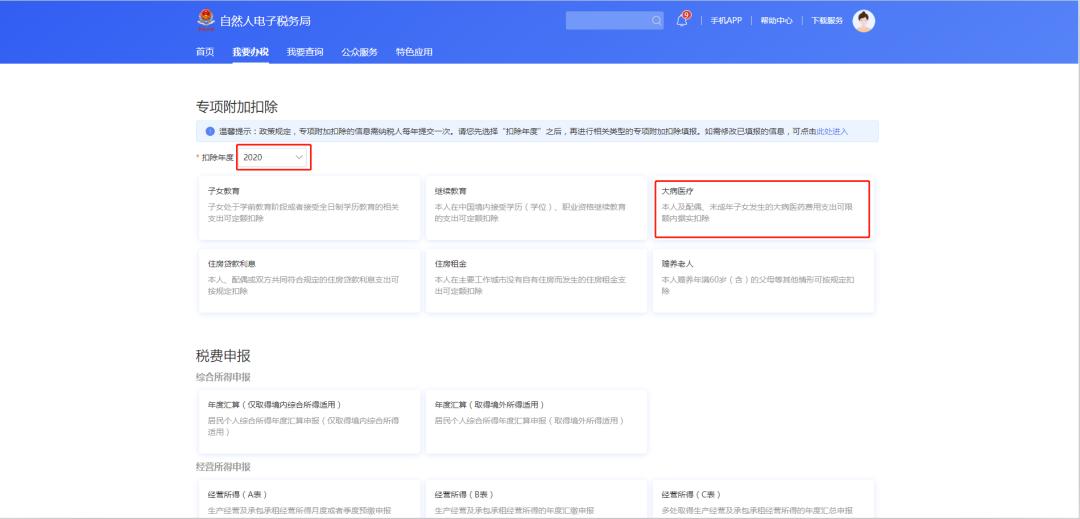

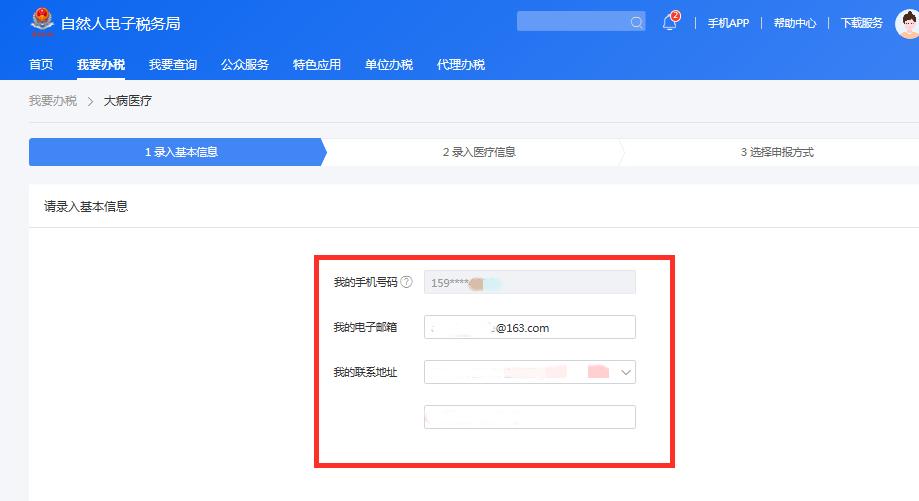

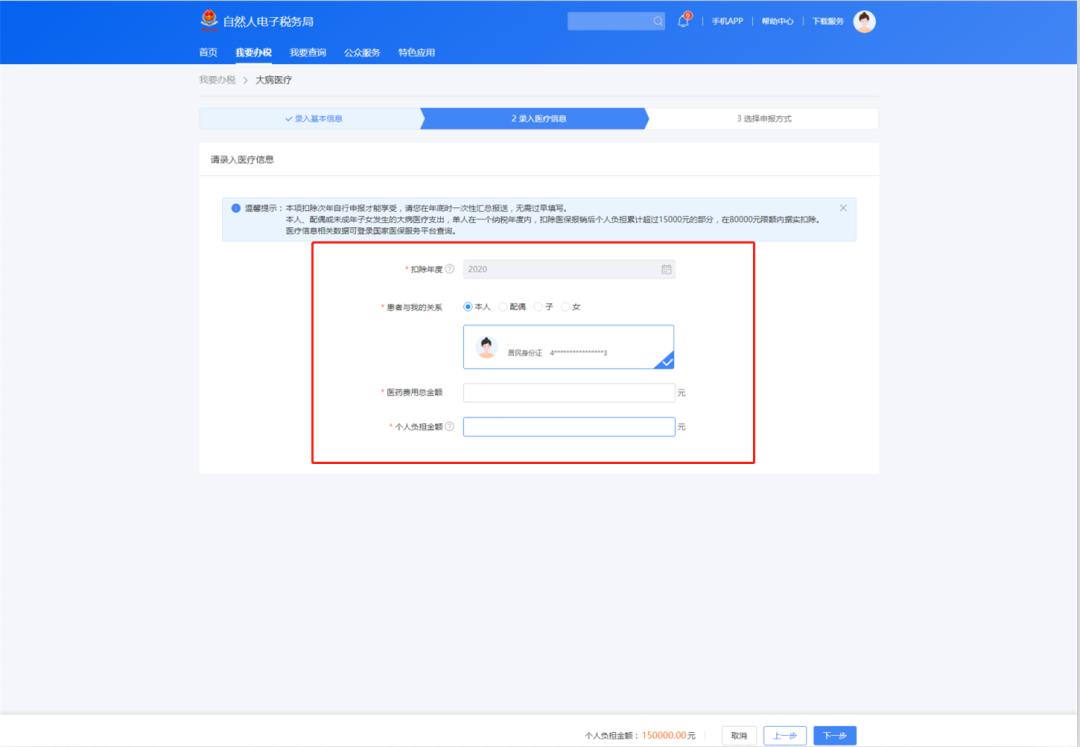

小编你好,我最近在办理个税年度汇算,这大病医疗专项附加扣除我不太懂啊,怎么办? 我们今天就来学习,转给朋友一起关注哦~  1 大病医疗扣除政策篇 《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号) 《国家税务总局关于发布 的公告》(国家税务总局公告2018年第60号)个人所得税专项附加扣除操作办法(试行)>01 扣除时间 2020年度的大病医疗支出,在2021年3月1日至6月30日办理2020年度汇算时扣除。 02 扣除标准 在2020年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算时,在80000元限额内据实扣除。  03 扣除主体 纳税人发生的医药费用支出可以选择由本人或其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除; 纳税人及其配偶、未成年子女发生的医药费用支出,分别计算扣除额。  04 资料留存 纳税人应当留存备查资料包括:大病患者医药服务收费及医保报销相关票据原件(或者复印件),或者医疗保障部门出具的纳税年度医药费用清单等资料备查。 纳税人应当将相关留存备查资料,自法定汇算清缴期结束后保存五年(自2021年7月1日至2026年6月30日)。  原来是这样的啊,我明白了。 为了让大家更容易理解,我们再举个例子来说吧。  老郭2020年就医住院发生了医保目录范围内的医药服务费84850元,其中诊疗等费用 45600元,甲类药品费用 23750 元,乙类药品费用 15500 元。乙类药品的自付比例是 10%,当地起付线是 1300 元,就医的费用未超过封顶线,城镇职工医保在该级别医院的报销比例为 80%。老郭大病医疗支出可申报扣除金额为4250元,详见下表:   相关政策了解了!那申报扣除怎么操作呢?医保目录范围内的自付部分,除了看票据自己算,有没有更方便快捷的查询渠道呢? 有!  2 大病医疗扣除操作篇 01 扣除金额查询 参加基本医保的纳税人可以通过“国家医保服务平台”APP,便捷查询自己和家人可扣除金额和年度医疗费用明细。查询步骤如下: 1. 通过手机下载“国家医保服务平台”APP  2. 注册登录后,点击首页【年度费用汇总查询】,查询“符合大病医疗个税抵扣政策金额”。   这么好用啊,真是太方便了。那在办理个税年度汇算时又如何操作呢? 您可以通过“个人所得税”APP办理。一起来看操作步骤吧。  02 “个人所得税”APP  2. 选择扣除年度:“2020”;选择【大病医疗】   5. 选择“申报方式”,点击【提交】。 注意:如果您需要通过任职受雇单位代为办理年度汇算,申报方式需选择“通过扣缴义务人申报”。 1. 注册并登录,点击【首页】“常用业务”-【专项附加扣除填报】  3. 确认纳税人基本信息无误后,点击【下一步】  4. 填写大病医疗信息: 选择关系:选择本人、配偶、子、女。若选择配偶、子或女,需选择或添加患者基本信息; “医药费用总金额(元)”及“个人负担金额”:根据“国家医保服务平台”APP查询结果或者自行留存备查的相关票据如实填写。(注:若子女已满18周岁,则不可选择由父母享受大病医疗专项附加扣除。)  03 自然人电子税务局(网页端) 1. 网页端登录 https://etax.chinatax.gov.cn 自然人账号密码登录(APP实名认证之后)可APP扫码登录 业务入口:首页点击【我要办税】,选择【专项附加扣除】 快捷入口:位于首页中下部“常用业务”区域,选择【专项附加扣除填报】  2. 选择扣除年度:“2020”,选择类型:【大病医疗】  3. 核对或录入基本信息,确认无误后,点击【下一步】  4. 录入医疗信息 选择扣除年度、患者与纳税人的关系,据实填写医疗费用总金额、个人负担金额,点击【下一步】   5. 选择申报方式,点击【提交】 注意:如果您需要通过任职受雇单位代为办理年度汇算,申报方式需选择“通过扣缴义务人申报”。  原来操作这么简单啊。 除了上面的介绍,还有这些问题要注意哦。  3 把城市夜晚的喧嚣,点出来 ▼  点击擦亮图片丨全宽收缩丨收缩动画 大病医疗扣除问答篇 1. 纳税人父母的大病医疗支出,是否可以由纳税人税前扣除? 答:目前未将纳税人的父母纳入大病医疗扣除范围。 2. 夫妻同时有大病医疗支出,如果都在丈夫一方扣除,扣除限额是多少? 答:夫妻同时有符合条件的大病医疗支出,可以选择都在丈夫一方扣除,扣除限额分别计算,每人最高扣除额为8万元,合计最高扣除限额为16万元。 3. 大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗? 答:纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此,该医疗费用支出属于第二年的医疗费用。如:2019年末住院,2020年初出院,到2020年结束时,如果达到大病医疗扣除的“起付线”,可以在2020年度汇算时享受扣除。 4. 在私立医院就诊是否可以享受扣除? 答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。 以上就是大病医疗专项附加扣除相关内容,您明白了吗?  如果还不明白,请通过个人所得税APP在线咨询(APP个人中心—我要咨询)或拨打12366,或咨询主管税务机关哦~  小贴士: 如您想知道大病医疗专项附加扣除金额查询具体操作方法,可点以下链接哟: 原标题:《个税 | 一图解读大病医疗专项附加扣除》 阅读原文 |

【本文地址】