| 2023年,发票(纸质&全电)备注栏最新填写标准!备注栏不全,一律退回! | 您所在的位置:网站首页 › 增值服务图标 › 2023年,发票(纸质&全电)备注栏最新填写标准!备注栏不全,一律退回! |

2023年,发票(纸质&全电)备注栏最新填写标准!备注栏不全,一律退回!

|

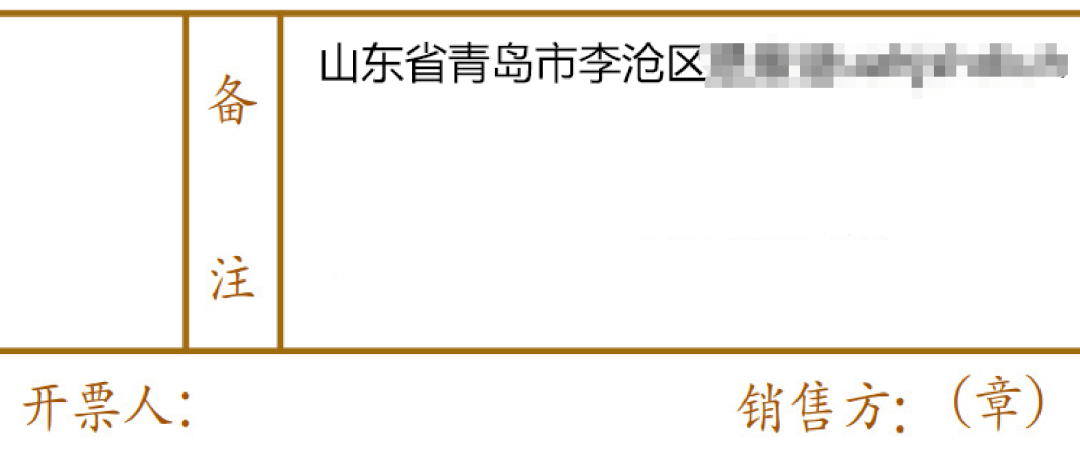

(3)销售、出租不动产 应在发票备注栏注明不动产的详细地址。

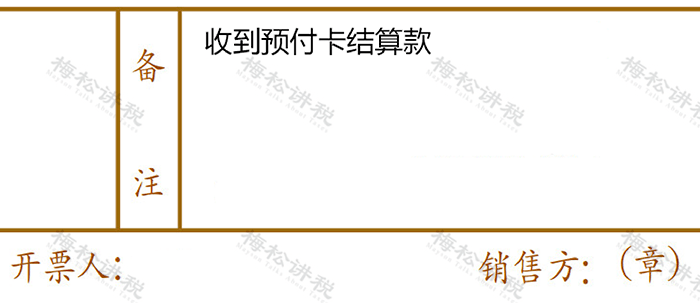

( 4)销售预付卡 销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,且不得开具增值税专用发票。

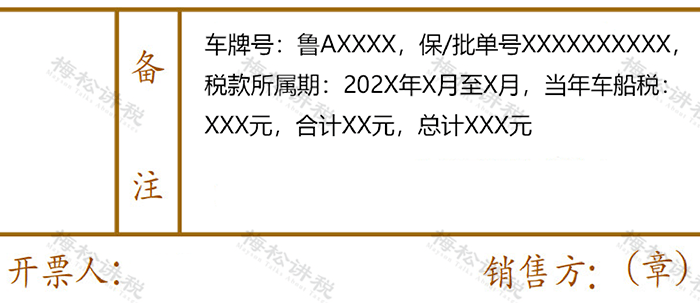

( 5)保险代收车船税发票 应在发票备注栏注明保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。

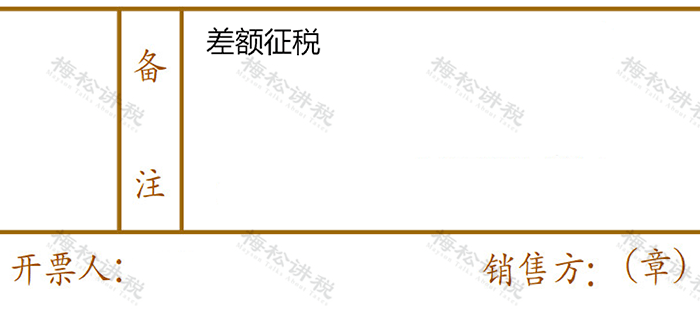

( 6)差额征税开票 发票备注栏自动打印“差额征税”字样。

( 7)互联网物流平台企业代开货物运输发票 应注明会员的纳税人名称和统一社会信用代码(或税务登记证号码或组织机构代码)。

( 8)生产企业委托综服企业代办出口退税 应注明“代办退税专用”。

二、税务局代开备注栏填写规范 (2) 税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时,在发票备注栏中自动打印“YD”字样; (3) 税务机关为纳税人代开建筑服务发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称; (4)税务机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样; (6)差额征税代开发票,通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样; 02 全电发票备注栏如何填? 全电发票可直接通过“电子税务局”开具,其中,有5项特定业务,其相应的“备注信息”为必填项(不填开不了票),包括:建筑服务、货物运输服务、不动产销售、不动产经营租赁服务、旅客运输服务。

一、建筑服务 建筑服务备注栏必填内容包括【建筑服务发生地】【建筑项目名称】【跨地(市)标志】。 二、货物运输服务 货物运输服务备注栏必填内容包括【运输工具种类】【运输工具牌号】【起运地】【到达地】【运输货物名称】。 三、不动产销售 不动产销售备注栏必填内容包括【不动产地址】【面积单位】【跨地(市)标志】。 四、不动产经营租赁服务 不动产经营租赁服务备注栏必填内容包括【不动产地址】【租赁期起止】【跨地(市)标志】【产权证书/不动产权证号】【面积单位】。 五、旅客运输服务 旅客运输服务没有必填信息,纳税人根据自己的需求填报“出发地”、“到达地”、“交通工具”等信息。 03 未按规定填写备注栏,有哪些风险? 一、增值税 根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。 二、企业所得税 根据《国家税务总局关于发布的公告》(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。 三、土地增值税 根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。 往期推荐 1、国家下令:禁止垫资施工,工程款不得超过60天!逾期支付1.5倍利息! 2、再见,竣工结算!建筑业迎来大改,全面推行施工过程结算! 3、我叫增值税,我又变了!今天起,这是我的最新最全税率表!! 觉得文章不错 帮小编收藏转发下呗! 来源:会计家、财务第一教室、税务大讲堂、梅松讲税等;内容仅供读者学习,文章版权归原作者所有,如有不妥,请联系删除。 欢迎关注建筑业营改增中心 建筑业营改增中心微信公众号:全方面解读建筑业营改增后,建安企业财务人员实际工作当中的会计核算、税会处理、增值税发票政策与管理策略,专业特政极为突出!返回搜狐,查看更多 |

【本文地址】