| 芯原股份2022年年报简单分析 芯原今晚出了年报,由于前几天已经卖出了手上的芯原的仓位,本来不想写分析了,不过因为芯原定期报告工作做的比较细致,披露的内... | 您所在的位置:网站首页 › 图像处理芯片设计团队 › 芯原股份2022年年报简单分析 芯原今晚出了年报,由于前几天已经卖出了手上的芯原的仓位,本来不想写分析了,不过因为芯原定期报告工作做的比较细致,披露的内... |

芯原股份2022年年报简单分析 芯原今晚出了年报,由于前几天已经卖出了手上的芯原的仓位,本来不想写分析了,不过因为芯原定期报告工作做的比较细致,披露的内...

|

来源:雪球App,作者: CWT2014,(https://xueqiu.com/4015096195/245429426) 芯原今晚出了年报,由于前几天已经卖出了手上的芯原的仓位,本来不想写分析了,不过因为芯原定期报告工作做的比较细致,披露的内容往往会比法定披露的要多一些,这一点感觉就很不错,加上我对于芯原股份未来还是会继续关注的,所以想了一下,决定还是根据芯原年报内容来进行简单的阐述和分析吧,供大家参考。 1. 业务/技术 不出意外,公司再次形象的说明了主要业务介绍:

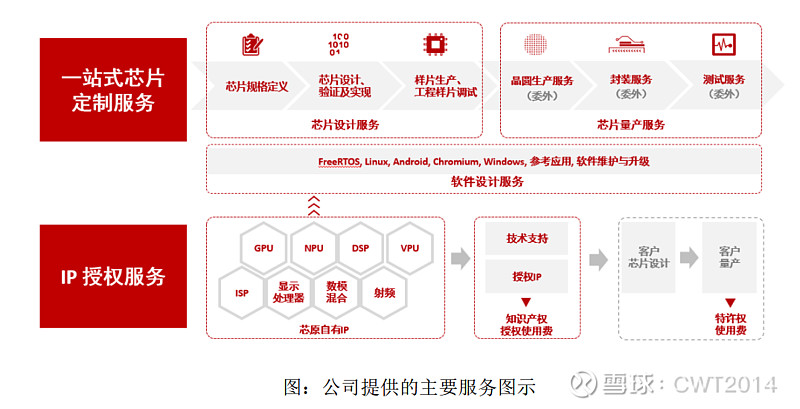

公司主要通过向客户提供一站式芯片定制服务(含软件支持)、半导体 IP 授权服务(含平台授权)取得业务收入。

这张图也是再次出现,不管怎么说,在IP授权业务方面,公司确实排在全球比较靠前的位置。 同时,公司又一次强调了公司看好的新技术: 1) FinFET 和 FD-SOI 工艺技术逐步获得广泛采用 2) IP 的复用性和多样性带来 SoC 芯片和 Chiplet 技术的革新 其中谈到Chiplet主要适用于大规模计算和异构计算。平板电脑应用处理器,自动驾驶域处理器,数据中心应用处理器有望成为 Chiplet 率先落地的三个领域。关于这个说法,后面可以慢慢来验证。 3) 开源的 RISC-V 促进集成电路产业的开放与创新 以上几方面,公司都有相关的技术储备,不过这些技术能否最终脱颖而出,大规模商用,成为最终的选择,其实还是有定的不确定性,所以还是需要时刻关注技术的迭代方向,希望公司也能保持高度敏感,把握好机会。 稍微补充一点,公司也在软件技术上有所配套: “芯原设计了针对应用处理器的 Linux 软件开发包以及 Chromium OS、Android 系统软件开发包; 针对低功耗系统级芯片以及 MCU 的基于 FreeRTOS 的物联网系统软件平台,帮助客户快速开发应用软件,缩短产品的量产周期。” “基于芯原自有的 IP 以及物联网嵌入式软件平台, 芯原设计了针对不同市场需求的参考硬件设计以及应用软件解决方案,比如低功耗健康监测方案以及相关的算法” 说实话,对于芯原的软件技术,不是特别清楚到底怎么样,有了解的朋友可以介绍一下,多谢了;如果芯原有了完整的软硬件生态系统的话,那么竞争力将会有较大的提升。 专利/研发方面:

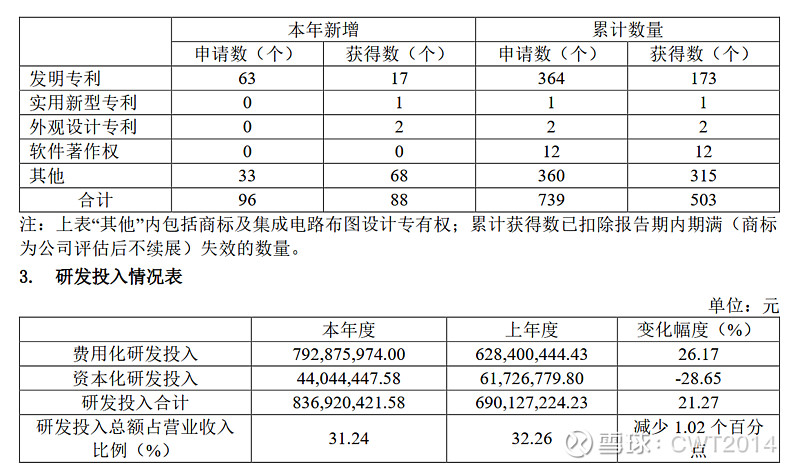

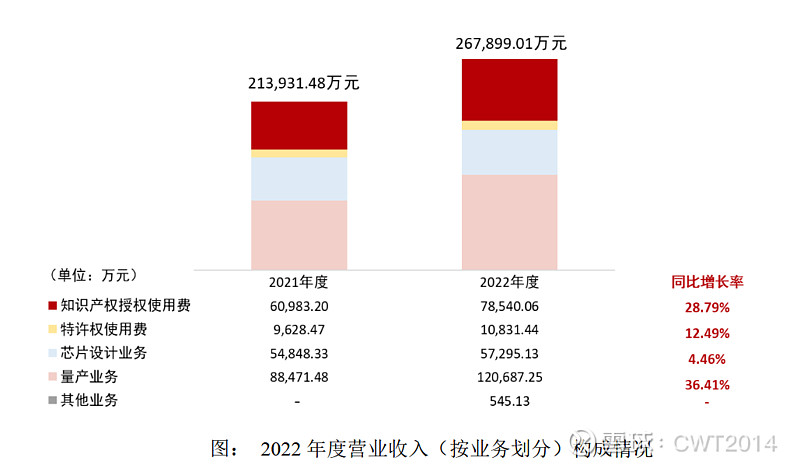

发明专利还是不少的,同时研发投入增加比例也不算少,资本化金额本期比上期少了不少,这个是好事。 2. 经营/财务 2022年收入26.8亿,同比+25%,扣非净利润 0.1亿,同比+128%;2022年经营性现金流 -3.3亿,同比-312%。 总体来看,财务数据符合预期;不过H2收入增长开始放缓,符合2022年H2以来的经济环境和半导体行业的趋势,需要继续关注2023年下半年的情况。 同时这个现金流数据也不是很理想。 1) 收入情况 2022 年度,公司实现营业收入 26.79 亿元,同比增长 25.23%,其中半导体 IP 授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长 26.57%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长 24.19%。公司 2022 年第四季度单季度实现营业收入 7.95 亿元,同比增长 28.56%。

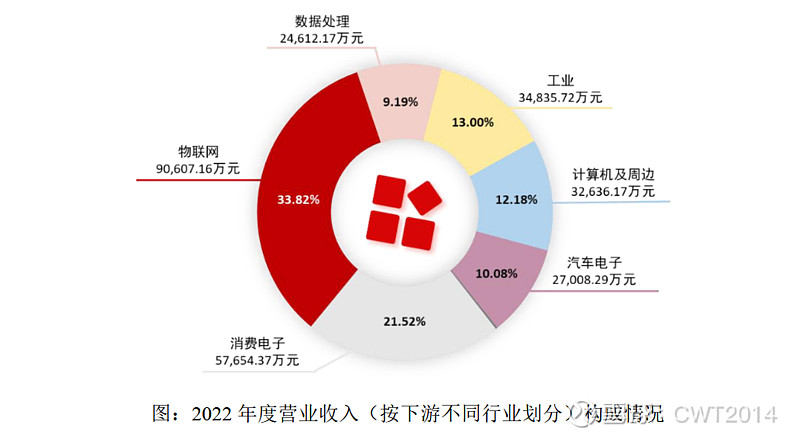

IP授权的收入增长率相比上半年放缓不少,“报告期内,公司知识产权授权使用费收入 7.85 亿元,同比增长 28.79%,半导体 IP 授权次数190 次,较 2021 年下降 38 次,平均单次知识产权授权收入达到 413.37 万元,同比增长 54.55%。” 报告期内,公司特许权使用费收入 1.08 亿元,同比增长 12.49%。 在芯原的核心处理器 IP 相关营业收入中,图形处理器 IP、神经网络处理器 IP 和视频处理器IP 收入占比较高,这三类 IP 在 2022 年度半导体 IP 授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)中占比合计约 65%,上述 IP 已获得国内外众多知名企业的广泛采用,在各应用领域发挥了重要作用。 芯片设计业务收入方面,报告期内,公司实现芯片设计业务收入 5.73 亿元,同比增长 4.46%,其中 14nm 及以下工艺节点收入占比 64.23%,7nm 及以下工艺节点收入占比 55.43%。截至报告期末,公司在执行芯片设计项目 82 个,其中 28nm 及以下工艺节点的项目数量占比为 47.56%,14nm 及以下工艺节点的项目数量占比为 24.39%,7nm 及以下工艺节点的项目数量占比为 8.54%。 公司的芯片设计业务收入增速有点低了,需要保持警惕和关注了。 量产业务收入方面,报告期内,公司实现量产业务收入 12.07 亿元,同比增长 36.41%。报告期内,为公司贡献营业收入的量产出货芯片数量 118 款,均来自公司自身设计服务项目,另有 39 个现有芯片设计项目待量产。公司报告期内量产业务订单出货比约 1.15 倍。 需要注意的是这个订单出货比已经下降到了1.15,根据2021年半年报中披露,量产业务订单出货比是3倍,然后2022年半年报是1.9,现在已经下降到了1.15,这个行业先行指标也说明了半导体行情目前还是处在探底的阶段,后续需要继续关注这个指标,看看什么时候可以恢复到景气周期的数值。 报告期内,公司物联网领域实现营业收入 9.06 亿元,占营业收入比重为 33.82%,占比较2021 年度增加 8.38 个百分点;消费电子领域实现营业收入 5.77 亿元,占营业收入比重为21.52%,占比较 2021 年度下降 9.37 个百分点。2022 年度,来自汽车电子领域的收入保持较高增速,同比提升 172.57%,工业、物联网等下游行业的收入分别增加 103.16%、66.50%,体现出公司业务领域的全面性。

按地区构成方面,报告期内,公司实现境内销售收入 17.40 亿元,同比增加 66.95%,占营业收入比重为64.94%,较去年同期的 48.71%大幅提升;公司实现境外销售收入 9.39 亿元,占营业收入比重为35.06%。 看来国内的需求还是增长的过程中,这个对整个国内半导体行业还是有不小的推动的,不过海外客户的业务2022年同比还下降了,似乎就有一些担忧了,也是后续需要关注的点。 客户群体及数量方面,随着公司提供硬件和软件完整系统解决方案的能力不断提升,迎合了系统厂商、大型互联网公司和云服务提供商等客户群体的需求,报告期内来自上述客户群体的收入达到 12.27 亿元,同比上涨 58.43%,占总收入比重提升至 45.81%,较 2021 年的 36.21%提升 9.60 个百分点。报告期内,公司半导体 IP 授权服务新增客户数量 37 家,截至报告期末累计半导体 IP 授权服务客户总数量近 380 家;一站式芯片定制服务新增客户数量 10 家,截至报告期末累计一站式芯片定制服务客户总数量超 300 家。 公司今年的新客户拓展速度基本符合预期。 2) 新签订单 这次年报没有披露全年新签订单的数据,猜测应该是同比下降的,不会太好看。所以以下只能引用2022年半年报的数据: “报告期内,公司新签订单金额 14.99 亿元,同比下降 12.96%,主要由于2021年同期半导体产业链产能较为紧张,部分客户签订大额长期订单以确定产能,故去年同期订单金额较高。公司报告期内一站式芯片定制业务(包含芯片设计业务及量产业务)订单金额 10.58 亿元,占比70.55%。” 在手订单分析,截至报告期末,公司在手订单金额 21.50 亿元,其中一年内(2023 年)转化的在手订单金额16.95 亿元,占比 78.82%。 这个转化率看上去还是比较高的,不过公司今年还是需要争取更多的订单才能维持收入的持续增长,依然是有一些挑战的。 3) 盈利能力 毛利及毛利率方面,报告期内,公司实现毛利 11.14 亿元,同比增长 29.99%,主要由于公司量产业务的规模化效应进一步显现,量产业务毛利贡献率由 2021 年度的 15.89%增长至 26.20%,并且随着公司芯片量产业务能力的提升为客户带来更高价值,也为公司带来更高的议价能力,公司芯片量产业务毛利率由 2021 年的 15.40%提升至 24.18%,同比上涨 8.78 个百分点。公司 2022 年度综合毛利率41.59%,较 2021 年度提升 1.53 个百分点,主要由收入结构的变化以及量产业务规模效应的进一步显现带来的量产业务毛利率提升所致。 期间费用方面,报告期内,公司期间费用合计 10.08 亿元,同比增长 18.98%。公司始终坚持研发创新,高度重视研发投入,报告期内整体研发投入 8.37 亿元,其中研发费用 7.93 亿元,资本化研发投入0.44 亿元。公司报告期内研发投入占营业收入比重 31.24%,较去年同期合理下降 1.02 个百分点。 公司收入增速还不错,因此整体费用率处在下降通道中,公司的规模效应可能可以持续下去。 4) 报告期内经营管理主要工作 加入 UCIe 产业联盟,强化公司在平板电脑、数据中心和自动驾驶领域的布局,为公司Chiplet 技术发展进一步夯实基础 在平板电脑应用领域,公司已推出了基于 Chiplet 架构所设计的 12nm SoC 版本的高端应用处理器平台,并已完成流片和验证。 在数据中心应用领域,公司的数据中心视频转码平台目前进展顺利,第一代平台已于2021年完成研发工作,并以 IP 授权、一站式芯片定制服等方式获得了多家客户的采用; 同时公司表示在汽车电子也早有布局。 公司不断坚持高研发投入以保持技术先进性,在先进半导体工艺节点方面已拥有14nm/10nm/7nm/5nm FinFET 和 28nm/22nm FD-SOI 工艺节点芯片的成功流片经验。公司不断积累先进制程芯片设计经验,目前已实现 5nm 系统级芯片(SoC)一次流片成功,多个 5nm 一站式服务项目正在执行。 公司芯片设计流程获得 ISO 26262 汽车功能安全管理体系认证 公司图像信号处理器 IP 获得 IEC 61508 工业功能安全认证 公司推出可定制的一站式 VeriHealth 大健康芯片设计平台 在 AR/VR 领域取得技术突破,积累项目经验 基于公司自有半导体 IP 推出一系列 IP 子系统,对传统处理器技术进行创新升级 。。。。。。 以上技术方面,我不好说公司到底做的是好是坏,了解的朋友可以帮忙介绍。 5) 资产负债 合同资产 年末余额1.2亿,增加了46%。 合同负债 H1余额5.5亿,增加了17%,这个增速相比Q2/Q3都下降了不少,需要关注一下。 3. 股东情况 最近一期,股东数小幅减少到1.9万,不过最近的走势应该是进来不少的散户,到时候一季报再看了。 4. 估值/总结 总体来说,芯原的年报数据还算平稳,收入增长和业务结构的趋势还算不错,但是收入增速和订单数据放缓需要警惕,半导体行业目前还是在下行周期,所以这个时候对芯原的估值可能需要更加谨慎。 我认为芯原在A股的IP授权行业算是一个稀缺标的,同时业务/技术来看都还有不错的趋势,但是最近的连续大涨,我认为并不是基本面真正的拐点造成的,所以各位如果看到短期大涨就买入的话,需要三思,这个行业包括Chiplet,都不会那么快开花结果的,所以看好在合理价格以及行业周期反转的时刻买入才是比较稳妥的方式。 祝各位好运 $芯原股份-U(SH688521)$ |

【本文地址】