| 四大不良资产管理公司往事 | 您所在的位置:网站首页 › 四大银行资产管理公司 › 四大不良资产管理公司往事 |

四大不良资产管理公司往事

|

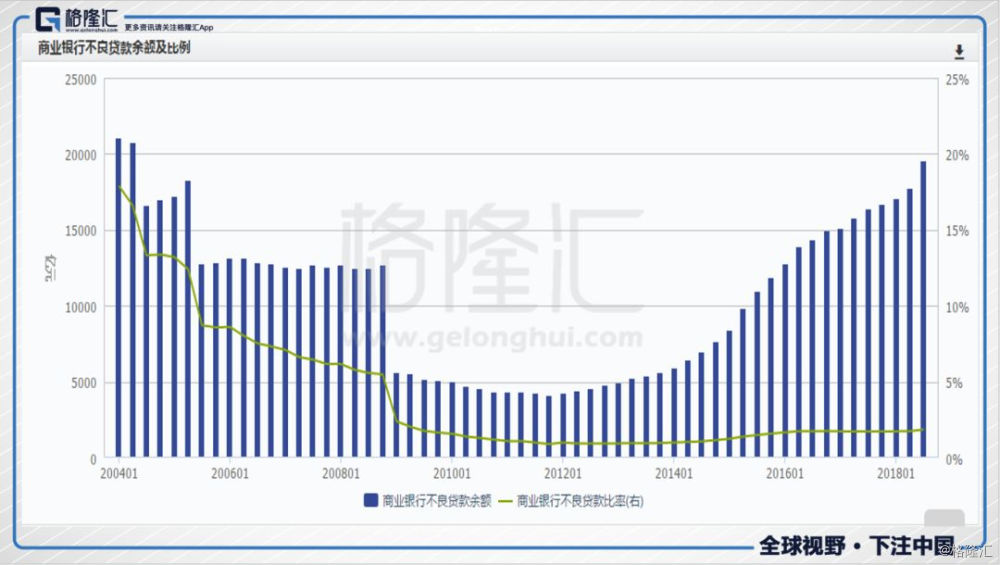

经过第二次大规模剥离,四大银行的不良率有原先的25%普遍降到5%左右。

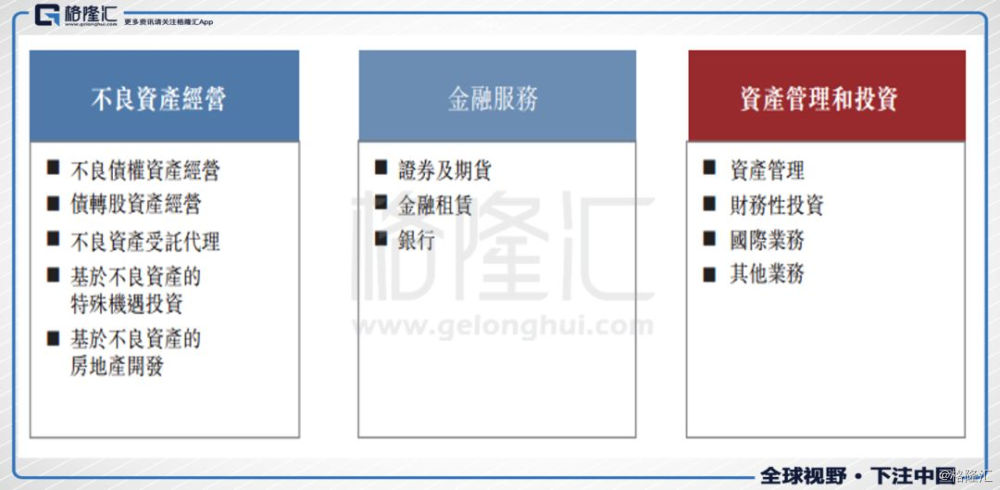

哪有什么岁月静好,不过是有人替你负重前行。四大AMC扛起了巨额的坏账,换来了银行轻松上阵。 2 彼时,不良资产处置盛行的理论是“冰棍理论”,认为不采取恰当的保全措施,不良资产就像“冰棍”一样,每时每刻都在融化,握在手中时间越长,损失越大。 成立四大资产管理公司时,因为10年大限,接过不良资产后,资产管理公司就加紧处置政策性不良资产,同时,支付发行金融债券和央行再贷款的利息。 资产管理公司成立初期,实行的是任务分配制,加上十年期限,处置政策性不良资产的核心就是一个字“快!”。AMC一味求快,不能对不良资产合理定价,甚至贱卖不良资产包,偏离了资产回收最大化目标,而费用率(回收一百元费用支出占比)则不断抬升。 借用当时管理人员的话:“如果回收100块钱你只能拿1块钱奖励,而制造100块钱费用你可能拿20块钱回扣,你选择哪个?” 后来,财政部修改了资产管理公司考核方式,规定资产管理公司债权资产处置实施现金回收率和费用率指标目标责任制。但即使如此,到2007年底,信达资产不良资产回收率最高,仅为30%,华融资产的回收率为18%,东方资产回收率为20%,长城资产的回收率为10%不到。 低回收率导致四大不良资产管理公司在扣除各项费用之后,绝大部分用于支付央行再贷款和金融债的利息,所剩下的能够偿还本金的微乎其微,或者根本无力偿还本金。 此时,四大AMC的资产端是超过一万亿的政策性不良损失,对应负债端是一万多亿的刚性负债,还在吃着利息,眼看十年大限将至。 但是,十年之约到时,四大AMC没有退出,就像现在很多明星嘴里喊着退出娱乐圈,身体却很诚实地留在圈内。 四大AMC是天选之子,自然有优待。2009年,建设银行宣布持有信达资产管理公司的2470亿债券延期十年;随后中国银行业跟进延期债券10年,利率维持年息2.25%不变,财政部继续对债券提供担保。另外,AMC欠央行的5739亿再贷款则停息挂账。 2006、2007年政策性不良资产处置任务已经基本完成,开始探索商业化转型,由于四家资产管理公司在成立时都是以面值收购对口银行的不良资产,不良资产处置形成的损失都挂在资产管理公司的账上,同时,四大AMC股份制改革进入关键阶段。 只得AMC把当年欠的债务再剥离。 2010年,国务院批复信达与财政部共设“共管账户”,将历史上信达向建行发行的2470多亿元债券剥离至此账户,存续时间初定为十年,此外,信达所欠数百亿元央行再贷款也将停息挂账,不再产生利率负担。共管基金由建行和信达缴纳的企业所得税、对财政部分红和财政部拨入的其他资金支付历史债券本金。 2012年,华融也采用共管账户方式剥离历史负债。根据经国务院批准的整体改制方案,财政部成立共管基金,用于管理偿还历史债券的本金,而相关本金不再列入华融的资产负债表。 总结四大行和四大AMC两次股份制改革历史脉络,就是将国内经济历史包袱甩给银行,为了银行市场化和股份制,将四大行的历史坏账剥离给四大AMC(发债和央行再贷款取得承接资金),再将四大AMC当年承接坏账的历史负债剥离到“共管账户”。 最后谁扛了这个锅?债务就是债务,最终就是三个手段,企业核销要靠利润,财政核销要靠纳税,央行核销要靠通胀。共管账户的债实际上就是左手倒右手,引发了争议声,但很快就被历史列车快速前进的轰隆隆声所掩盖。 3 2009年恰好是四大AMC成立十年,此时的四大AMC是十年存续期满后迈入市场化和改制的新阶段,换另一种说法就是百废待兴、前途未卜。 为了增强四大AMC的盈利能力,在政策红利的呵护下,四大AMC凭借牌照优势开始走向多元化经营,但各有特色。 东方彻底退出非金融类业务,发力保险业务,2012年斥资78亿收购了中华联合保险;长城以服务中小企业为重点,依托在全国布局多个办事处,针对中小企业开发了财务顾问及不良资产收购等综合服务业务;信达是四大中唯一一个获准处置地产等非金融类资产,能直接参与地产信托等项目;华融则走高大上的大公司路线,主要是通过与政府、大企业、大集团、大项目、大金融机构的合作关系,获得持续性的客户资源。 政策路线制定和推动还得靠干部,而推动华融历史进程的就是赖小民。 日后,有媒体问起赖小民,为什么他一个银监会办公厅主任会调到华融?赖小民回答自己不愿到这个落魄、边缘化的企业去,“想在仕途上一路走下去”。但历史的进程推了他一把,时任银监会主席刘明康和分管副主席四次力邀,希望他去把华融做起来。 2009年1月19日,赖小民到华融就职,出任党委副书记、总裁。 此时,华融处理完2004年央行委托的“德隆系”崩塌之后的资产,手里有了一批金融牌照,华融以此为基础。 刚好又遇上了金融监管宽松的大跃进时代,在赖小民的主导下,华融大干快上地开启了转型,发展成了大型的金控集团。 随着市场化和商业化转型,背靠财政部,四大AMC筹集资金渠道更多,同业借款、同业拆借、保险融资、境内外发债、对接银行资管层层嵌套等,能用的手段全部用上,这样疯狂注水,任谁都会变成一个胖子。 其中最激进的典型就是华融。华融2015年10月在香港IPO,共发售57.7亿股H股,集资总额约178.2亿港元,三大业务板块涵盖了几乎所有金融领域业务,三个板块收入已近乎三分天下。

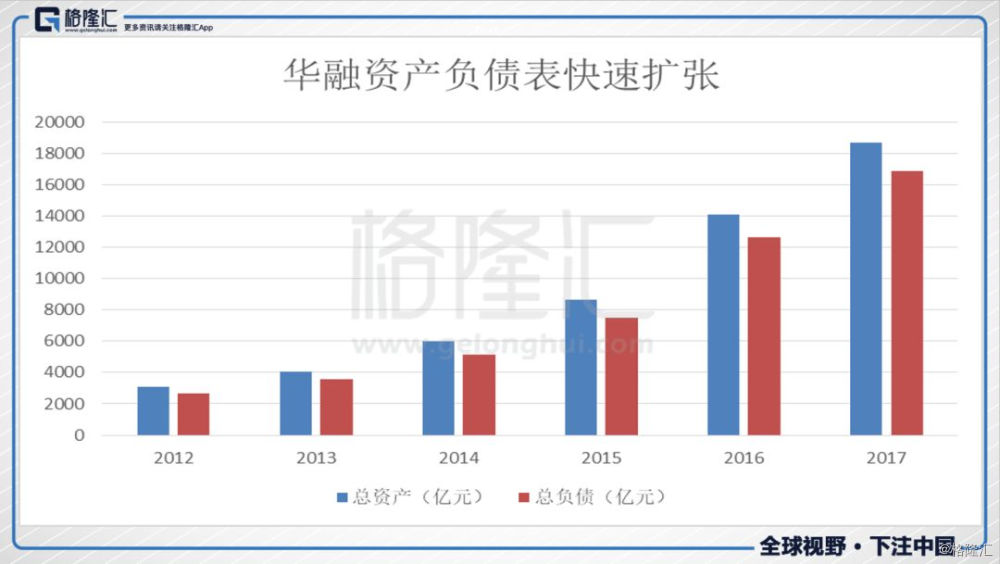

其资产和负债不断膨胀。

负债端方面,截至2017年底,华融向金融机构借款余额为7730亿元,应付债券和票据余额为3319元,因吸收存款形成的负债金额达到2023亿元。此外, 鉴于海外市场融资成本较低,华融大规模在海外发行债券,海外发债余额达200多亿美元。资金成本上,华融的短期借款利率为1.65%至9.00%,长期借款利率分别为2.00%至9.50%。 在资产端,华融的投资风格越来越激进。 在赖小民调任华融之初,就与重庆市政府签订了“1+8”战略合作协议。一年多时间,华融就累计在重庆地区投放资金40多亿元,之后批出20亿支持重庆两江新区建设。此后,华融拓展了100多个大客户战略合作关系,包括湖南省政府、青海省政府、安阳市政府、中航工业集团、上海国际集团、浦东发展银行、北京银行、台湾永丰金控集团、杭氧股份、中国建材集团等。 而后,根据财新的报道,华融为做大不良资产处置规模,频频以高价收购不良资产包,甚至不惜冒着亏损风险。而且投资越来越集中于房地产板块,以有限合伙企业方式绕开监管给房企注资。甚至赖小民以自己个人命令,无视公司风控,强行为处于下行周期的地方民企天元锰业输血,在境外大肆参与买壳炒仙股…… 新时代来临,综合金控集团严监管和去杠杆成了主旋律。 如果人生有四季,赖小民56岁前都是春天,直至今年四月份寒冬突然降临。赖小民被调查了,华融这家赖氏企业股价陷入漫长下跌趋势,从宣布调查时约3.3港币跌至最低1.3港币。 8月31日,中国华融发布了自原董事长赖小民落马以来的第一份财报。在赖小民时期经营激进、资产规模扩张了11倍的中国华融,在赖小民落马后上半年净利下跌了近95%。中国华融金融资产减值损失由去年同期的47.15亿元增长155.6%至半年末的120.53亿元。 10月15日,中纪委宣布对赖小民开除党籍、开除公职的处分决定。此次中纪委通报称赖小民“擅权妄为、腐化堕落、道德败坏、生活奢靡,甘于被‘围猎’,严重违反党的纪律”,还用了三个“特别”,即“群众反映特别强烈、腐败问题特别严重、性质特别恶劣。” 赖小民的倒塌余波未平。10月19日香港独立股评人David Webb继去年5月发布“谜网50”名单后,再次发表题为「华融及民生谜网:切勿持有的26个股票」的文章,矛头直指中国华融,列出了26只股票。Webb称,华融-民生网络的公司关系千丝万缕,当中涉及贷款、发行可换股债等,部分公司的市值更与资产值不符。 4 小结 一年前,一个老朋友在微信问我,怎么看华融? 很庆幸,当时我回他:看不懂。 中国有条定律就是,一放就乱,一管就死。四大AMC成立时由财政部全资持有,上市的华融大股东也是财政部,虽为国资,但由银保监会监管,国资委监管是空白的,且前身是政策性机构,管理是行政体系驱动,加之业务庞杂,所以对公司治理和效率有所保留,这已经超出自己能力圈。 但是看到赖小民在华融独立专行程度,确实远超自己想象。用内部人士的话说就是“赖在华融内部就是皇帝,几乎没有权力可以制衡他,他的胆大妄为超出常人想象。” 报表数字是建立在公司治理和内部控制有效的基础上,而管理层凌驾于内部控制之上的风险在所有公司都是特别风险,报表数字还得用报表外的证据印证。 参考资料: 财新网《赖小民在华融做了什么》返回搜狐,查看更多 |

【本文地址】