| 基本面数据如何用于CTA策略 | 您所在的位置:网站首页 › 商品库存额属于什么指标 › 基本面数据如何用于CTA策略 |

基本面数据如何用于CTA策略

|

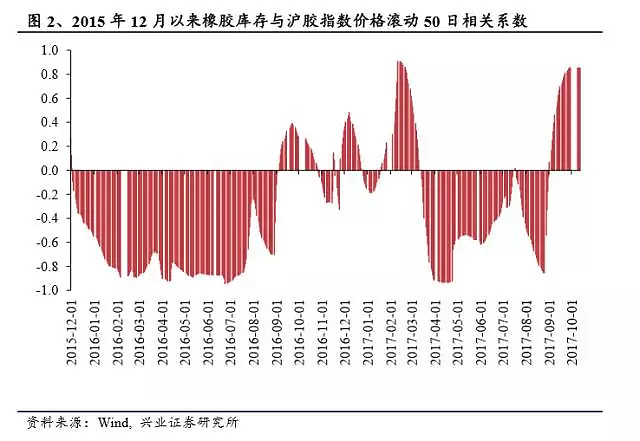

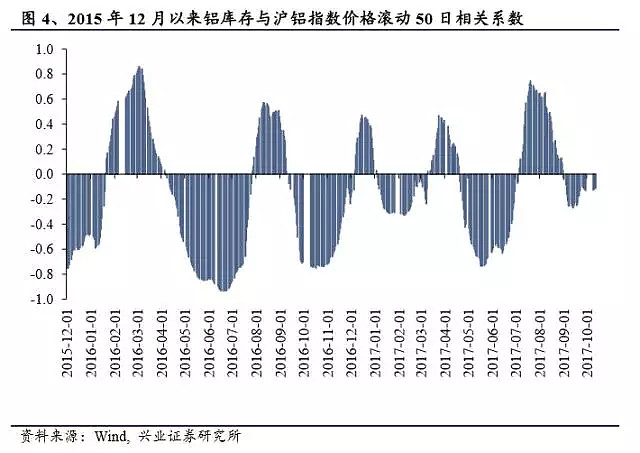

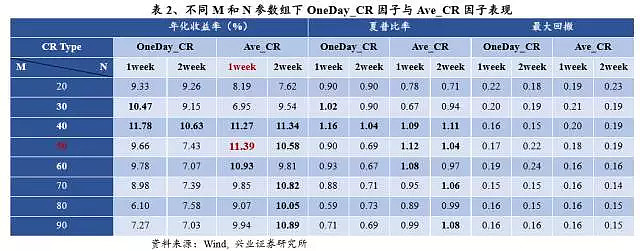

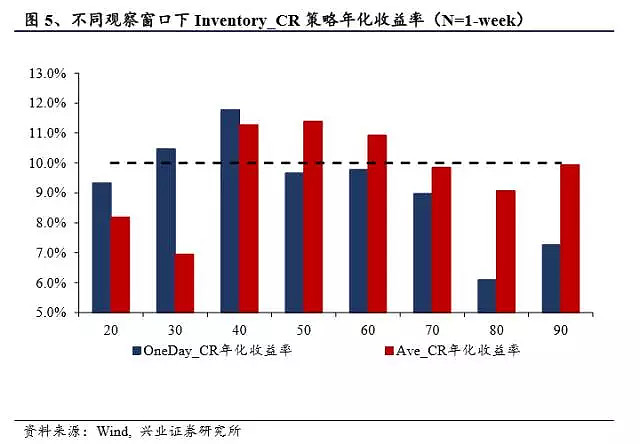

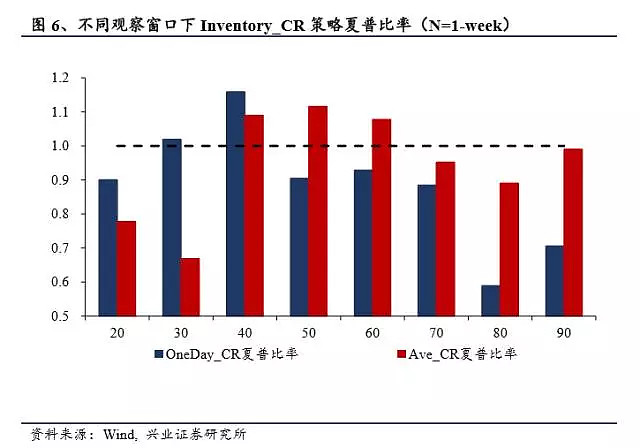

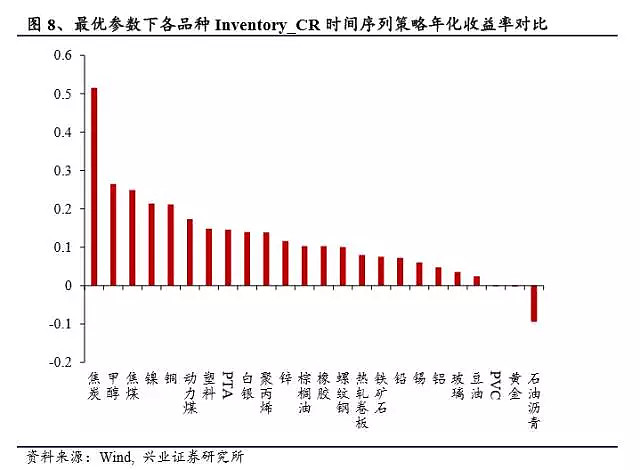

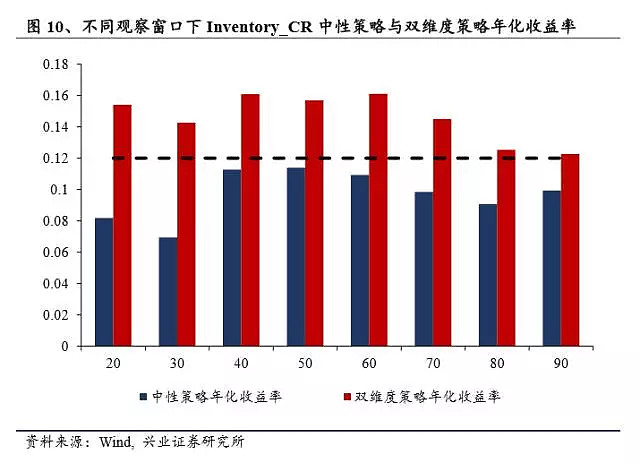

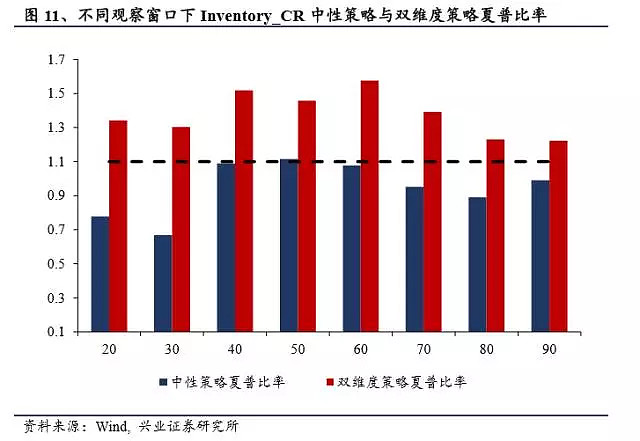

来源:雪球App,作者: 机构投资,(https://xueqiu.com/9623361335/111687676) 1商品库存与价格的关系关于商品期货价格形成机制(Commodity Futures Pricing)的研究主要可分成库存理论(The Theory of Storage)和现货升水理论(The Theory of Normal Backwardation,又称风险溢价理论)两大脉络。以上两种理论表明,实物商品的库存水平与基差、期限结构已经商品未来走势均有很大的影响。 从库存角度看,Keynes (1930) 和 Hicks (1939)提出的现货升水理论显示当社会库存增加时,套期保值者面临的价格风险上升,对冲压力增大,未来期货价格下行的风险加大。 Kaldor (1939)、Working(1949)和Brennan(1958)等学者提出的库存理论认为,库存水平与便利收益呈反向变动关系,即当社会库存增加时,商品现货的便利收益减小,市场易呈现近月(现货)贴水(Contango)的状态。若库存水平偏高,则预期未来期货价格将走低。 由此可见,无论基于何种理论,库存水平均是未来价格走势的重要预测信号。因此,为准确判断期货价格走势以设计出有效的投资策略,构建库存指标尤为必要。 2各品种库存指标构建 库存指标的合理性将直接影响投资策略效果。分析现有的库存指标,我们发现,市场上的真实社会库存并不限于在交易所仓库中存放的交易所库存(显性库存),也包括放置于交易所交割仓库周边地区,交割便利或经济的那部分存货(隐性库存),部分国际化商品还应考虑国外库存。交易所库存又分为期货库存(注册仓单部分)和现货库存(未注册成仓单部分)。只有已注册成仓单的部分才可以用于交割。 从理论上讲,注册仓单数在一定程度上能反映商品库存情况。但由于仓储成本和有效期差异,部分品种库存只有需要真正交割时才会被注册成仓单。比如螺纹钢、焦煤焦炭、铁矿石等在期交所的仓储成本高(焦煤焦炭1元/吨*天),而外部仓库存放成本低,一般只在需要交割时才注册成仓单,所以期货库存反映库存变化的信号作用较小。此外,有些农产品季节性较为明显,且仓单有效期短,会在固定时间(通常为一个作物年度)全部注销,可能存在长期无仓单数据的情况。由此可见,黑色系品种和农产品不能用注册仓单数作为库存的代理变量。 2.1 库存指标构建规则说明 为了更好地反映商品基本面情况,结合各商品异质性及数据可得性,我们构建库存指标的优先顺序为:1.社会库存,包括港口库存、主要城市库存等;2.交易所库存,包括上海期货交易所(SHFE)、伦敦金属交易所(LME)、纽约商业交易所(COMEX)等国内外主要交易所的总库存,由注册成仓单的期货库存和未注册成仓单的现货库存两部分构成;3.期货库存(仓单),主要针对在大商所和郑商所上市且无社会库存数据的非农品种。其中,农产品由于每年收获时间固定且存储难度高、保质期短,期货库存不能较准确地反映总库存,信号作用较弱。因此,仅存在期货库存而无社会库存或交易所库存指标的农产品不在我们的投资品种范围内。 在结合商品期货成交活跃性和库存数据可靠性两方面考虑,本文筛选了《CTA策略系列报告之一:顺势而为,趋势为王》(任瞳、于明明20170105)梳理的46个品种中的24个作为投资标的。  2.2 库存与价格走势 库存指标构建完成后,我们通过对比商品库存与其对应指数价格走势后直观地发现库存与价格存在一定负相关关系。如图1展示了2006年以来橡胶的库存与价格走势,我们发现两者在大部分时间段均存在明显的负相关关系,尤其在2015年12月以来,库存与价格几乎一致呈现反向走势关系。从图3铝的库存与价格走势中也可以观察到这一负相关关系。计算两者库存与价格滚动50日相关系数后发现,橡胶和铝的相关系数序列中分别有74.7%和62.4%的值小于0,负相关性显著。以此来看,库存理论在中国市场可能确实成立。     3基于库存基本面视角的CTA策略设计 根据第1节和第2节的分析,库存理论所蕴含的CTA策略逻辑为:库存偏高(低)时,期货价格有下(上)行趋势,应当做空(多)期货。为验证以上逻辑,我们对上文已构建库存指标的24个品种进行策略设计。 3.1 库存变化率因子中性策略 研究表明,做多远月贴水品种并做空近月贴水品种的多空策略相比于纯多头组合能获得更高的夏普比(Erb 和Harvey,2006;Gorton和 Rouwenhorst,2006)。我们在上一篇系列报告中也指出买入期货策略表现并不尽如人意,因此本文将继续采用多空策略,并将库存变化率(Inventory_CR)作为多空信号因子。 那么用什么值作为变化率基准更为合理呢?我们认为有两条逻辑: (1)基于库存绝对量变化(OneDay_CR)。这是传统意义上的变化率,即两个绝对量之间的变化。观察信号日库存相对于一段时间前是增加还是减少。根据库存理论,库存增加越多说明未来价格下降的可能性越大,此比值好处是直观,但是很依赖于比较基准日当天的状态; (2)基于库存相对状态变化(Ave_CR)。虽然库存基本面数据一般较为稳定,但仅以一天的状态作为基准还是可能存在偏误。因此我们进一步考虑将过去一段时间的平均库存量作为基准计算变化率。这是一种相对状态的反映,信号日库存相对过去一段时间的平均库存越高说明未来价格下降的可能性越大。 从理论上判断,逻辑2似乎更为科学合理。接下来我们通过实证来比较以上两种基准下的库存变化率因子表现。 我们的Inventory_CR策略设计如下: (1)计算观察窗口期(长度M)各品种库存变化率; (2)按库存变化率从低到高排序(上市前的品种不参与 排序),筛选出前20%品种做多,后20%品种做空,初始资金等权配置(保证金比例为100%); (3)投资窗口期(长度N)为一周/两周,每周/每两周第一个交易日收盘前换手(假设交易价为当日收盘价),每次换手在扣除手续费后对资金进行等权再分配(手续费统一为3%%); (4)回测区间设为min(2006年1月4日,期货上市日)-2017年10月12日。 3.2 两库存变化率因子中性策略回测结果 本策略包含的参数为观察窗口长度M和投资窗口长度N,从表2可以看出,不同M和N参数组下,无论是基于OneDay_CR因子还是Ave_CR因子,Inventory_ CR策略均能取得较高的年化收益率和夏普比率(无风险利率设定为0),表格中加粗位置为年化收益10%以上,夏普比大于1的情况。其中,观察30-60天的年化收益率达到10%以上,夏普比率均超过1,最大回撤仅为15%左右,投资一周的策略表现优于投资两周,但差异不大。OneDay_CR策略的最优参数组为M=40和N=1-week,Ave_CR策略的最优参数组为M=50和N=1-week。我们在投资一周的情景下,进一步分析两因子的表现。如图5、6所示,当观察窗口大于40时,Ave_CR因子策略年化收益和夏普比率均表现更佳,且受参数M敏感性小,稳定性更好。    进一步地,在最优参数组下(M=50和N=1-week),我们来分析两因子策略的净值和分年表现。从图7我们发现基于OneDay_CR因子和Ave_CR因子的Inventory_ CR策略净值走势几乎重合。表3给出了策略分年度的风险收益情况,其中50%的年份年化收益率超过10%,2006、2008、2009年甚至达到20%,最优夏普比率可达3以上,最大回撤近年来维持在5%以下,策略表现稳定。2017年截至目前,已产生10%左右的年化收益,最大回撤不到4%。 由此可见,Inventory_CR策略逻辑更清楚,表现更稳定。   3.3 库存变化率因子时间序列策略 从时间序列角度,若库存处于高位,则未来期货价格下降可能性更大,反之未来价格将可能上行,从而我们可以从时间序列角度构建单只资产的择时策略。 若对于所有品种找出其最佳M,则其在最佳M状态下年化收益如图8所示,可见绝大多数品种的年化收益率均为正,其中年化收益率为正的有21个(总共24个),可见库存因子对于大多数品种均有效。  对所有品种进行测算,所有品种初始资金相同情况下,其夏普比率可以达到1.5,净值表现非常平稳。   4基于库存基本面视角的CTA策略改进 4.1 Inventory_CR中性策略缺陷 Inventory_CR中性策略是在横截面上对比得出多空信号,只要库存变化在24个品种中处于相对高位即获做空信号,相对低位即获做多信号,但从品种自身来看库存并不一定偏高或偏低,即横截面上的信号可能存在误导作用。基于此,我们需要对Inventory_CR中性策略进行时间序列上的信号过滤。Ave_CR因子本身就反映自身的库存状态,Ave_CR大于0说明库存相对观察期平均状态处于偏高的位置,时间序列上应当做空。因此,本文考虑引入同时考虑横截面和时间序列信号的双维度策略对基于Ave_CR因子的Inventory_CR中性策略进行改进。 4.2 Inventory_CR双维度策略设计 双维度策略具体规则为:当换手日横截面信号为做多/做空时,与该品种当日时间序列上的绝对信号作对比,若信号一致,则执行多/空操作,否则不操作。由于时间序列信号的过滤作用将导致操作品种数下降,因此需要提高横截面上的多空品种数。 表5展示的是不同观察窗口(M)下投资一周(N=1-week)时,Inventory_CR中性策略与双维度策略的回测结果。不同参数下双维度策略的年化收益率可达12%以上,夏普比率均大于1.2。对比发现,双维度策略相对于中性策略年化收益率和夏普比率均大幅提升,且提升效果受观察窗口敏感性极小,平均来看,年化收益率提高4.9%,夏普比率上升达43.5%。分年度来看,12年回测期间双维度策略实现正收益的年份有11年,占91.7%,年化收益率达10%以上的年数占50%,而中性策略正收益年份占66.7%,年份年化收益率达10%以上的年数占33.3%。不管从整个回测期表现还是分年度表现,改进后的双维度策略均显著优于中性策略。      总结 本文基于库存基本面视角,结合各类商品特点构建库存指标,理论探讨库存变化率可以作为商品未来价格走势的信号因子,进而构建库存变化率因子中性策略从横截面上实证检验两种基准下的库存变化率因子在CTA多空策略中的效果,并从时间序列上构建多品种库存变化率策略。且我们引入时间序列信号过滤下的双维度策略来改进中性策略。 测算结果显示:库存变化率因子中性策略在不同观察窗口和投资窗口下均有效,基于OneDay_CR因子和Ave_CR因子,Inventory_CR中性策略均能取得较高的年化收益率和夏普比率,策略稳健性强。Ave_CR因子受参数敏感性更小。 时间序列上的单品种择时策略回测结果显示,Ave_CR因子对于大多数品种均有效。且多品种Inventory_CR时间序列策略净值表现平稳。 双维度策略相对于中性策略年化收益率和夏普比率均大幅提升,且提升效果受观察窗口敏感性极小,平均来看,年化收益率提高4.9%,夏普比率上升达43.5%。不管从整个回测期表现还是分年度表现来看,改进后的双维度策略均显著优于中性策略。 以上结论是对库存理论在中国商品期货市场有效的强有力支撑。 风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。 免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表 其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。$格力电器(SZ000651)$ $东兴证券(SH601198)$ $恒瑞医药(SH600276)$ #2018年中总结#@今日话题 @蛋卷基金@雪盈证券 听说,现在在雪盈证券开户有惊喜! 1、现在报名入金最高还可领取1000港币补贴:网页链接 2、转户费用100%报销活动:网页链接 |

【本文地址】