| 累计同比增速与累计值同比的玄机 | 您所在的位置:网站首页 › 同比上升和下降怎么计算出来的 › 累计同比增速与累计值同比的玄机 |

累计同比增速与累计值同比的玄机

|

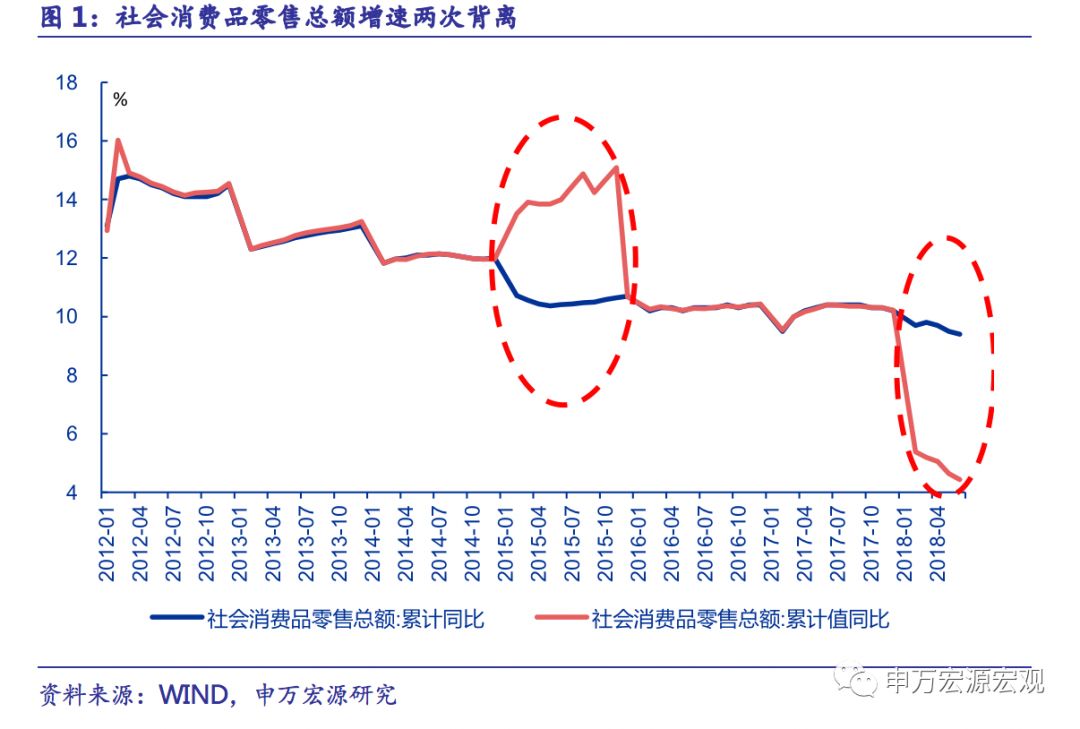

1.统计口径或方法调整的指标 统计口径调整的指标主要有社会消费品零售总额、第一产业和第三产业用电量、M2、固定资产投资完成额等。 1.1 社会消费品零售总额 社会消费品零售总额增速背离主要是由于数据调整。2012年以来,社会消费品零售总额累计同比与累计值同比出现两次大的偏差。第一次是2015年,社会消费品零售总额累计值同比增速上升,而累积同比增速则略微下降,此次背离的原因主要是统计局根据第三次经济普查结果对2014年社会消费品零售总额数据进行了调整。第二次是2018年以来,社会消费品零售总额累计同比增速略微下降,而累计值同比增速则大幅下滑,背离的原因主要是统计局根据第三次全国农业普查结果及有关制度规定对2017年社会消费品零售总额进行了调整。 根据历史规律,统计局会对普查当年和下一年数据进行调整,因此增速背离一般会出现在普查年份之后的第二年。我国分别于2004年、2008年和2013年开展了三次经济普查,根据《全国经济普查条例》规定,经济普查每十年进行两次,分别在逢3、逢8的年份实施,我国将于2018年开展第四次全国经济普查。预计社零增速背离会在2019年基本消失,而2020年会再次出现背离。

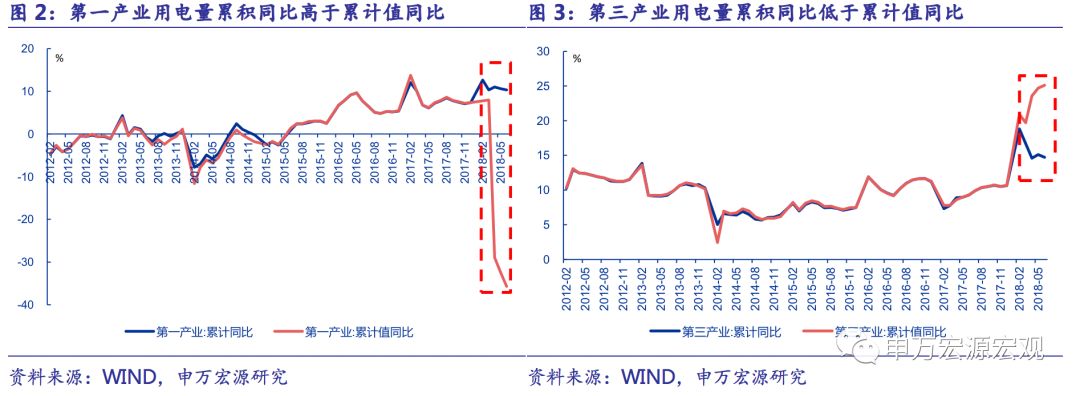

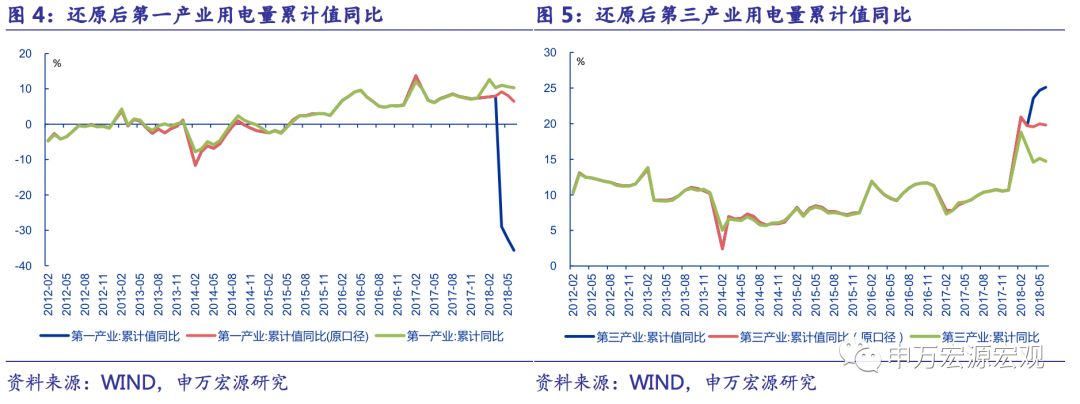

1.2 一产和三产用电量 产业分类调整导致一产和三产用电量累计同比和累计值同比增速偏离。2018年以来,第一产业和第三产业用电量累计同比和累计值同比出现背离,第一产业累计同比在11%左右,而累计值同比则降至-30%左右。第三产业累计值同比增速上升,而累计同比下降。 第一产业和第三产业用电量累计同比和累计值同比增速偏离主要是由于产业分类调整。2018年3月,国家统计局《关于修订的通知》将第一产业中的“农、林、牧、渔服务业”调整到第三产业后,再更名为“农、林、牧、渔专业及辅助性活动”,电力行业按照最新的标准开展行业统计工作,所以使得第一产业用电量累积同比高于累计值同比,而第三产业用电量累积同比低于累计值同比。 为保证数据可比,我们按照原来的产业分类标准对第一产业和第三产业用电量累计值同比增速重新测算,按照原口径,2018年以来第一产业用电量增速在4月份到达高点后下降,第三产业用电量仍维持高增速20%左右。累计值同比会低估第一产业用电量实际增速,新口径下的累计同比会高估第一产业用电量实际增速,第三产业则相反。 一产和三产用电量累计同比和累计值同比增速在2018年会持续偏离,2019年统计口径与2018年一致,所以一产和三产用电量累计同比和累计值同比增速背离在2019年以后会消失。

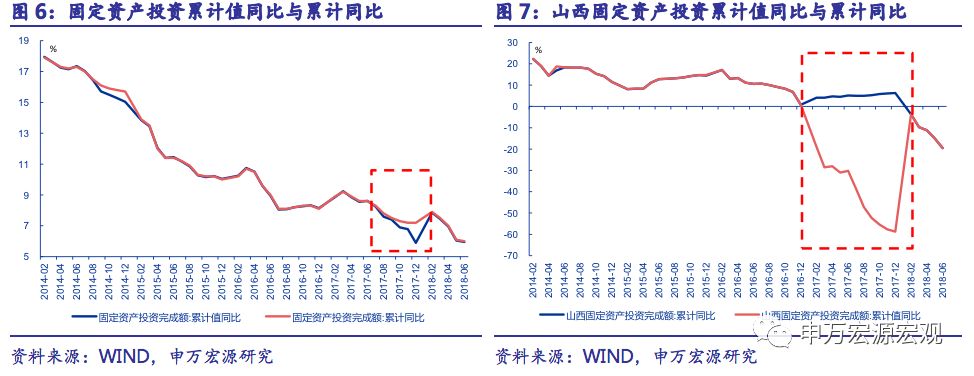

1.3 M2统计口径第4次调整 2018年1月M2统计口径第4次调整,对M2增速影响不大。1994年以来前三次调整分别将证券公司客户保证金(2001年)、外资及合资金融机构人民币存款(2002年)、非银存款及住房公积金存款(2011年)纳入M2统计。2018年1月,中国人民银行第四次进行广义货币量M2统计口径的调整。 此次调整内容是用非存款机构部门持有的货币市场基金替代货币市场基金存款(含存单)。非存款机构指的是除银行之外的个人和机构,包括散户、非金融企业和非银行金融机构。此次调整口径后,M2扩大1.15万亿元,去年同期M2扩大8249亿元,本期M2同比增长8.6%。按照调整前的统计方法,M2扩大同比增长8.5%,相差仅0.1个百分点,对M2增速影响不大。 1.4 房地产投资统计方法 房地产投资统计方法由形象进度法改为财务支出法。房地产开发企业本年完成投资是指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资,2018年后该指标的统计方法由形象进度法改为财务支出法。 形象进度法以预算单价乘以实物工作量构成, 实物工作量则由各分项工程组成,设备工器具购置是以签订购买合同和付款凭证为计算依据, 设备到场或安装后直接计入投资额,其他费用则以财务凭证和有关行政记录为计算依据。财务支出法是指在现行的会计准则下,以票据等相关资料为依据,对一定时期内建造和购置固定资产的工作量所对应的费用进行会计核算,通过“在建工程”等会计科目下的金额反映固定资产投资完成额的方法。 由于工程垫资、赊购和虚报投资等因素,相对于形象进度法,财务支出法一方面存在滞后,另一方面统计数据会偏小。统计局在2018年改变房地产投资的统计口径,但是未对2017年数据进行回溯调整,由于形象进度法使得统计数据偏小,那么统计局公布的房地产开发投资完成额累计同比是偏低的。 2. 统计数据去水分 2018年6月20日,十三届全国人大常委会第三次会议上,全国人大常委会副委员长王东明做了关于检查《中华人民共和国统计法》实施情况的报告,2017年以来,国家统计局根据举报线索核查数据异常的2051家企业和2942个固定资产投资项目,有1195家企业、2775个投资单位的统计数据存在编造、虚报,一些企业、项目统计数据的编造、虚报倍数还很高。 2.1 固定资产投资完成额 2017年固定资产投资完成额累计同比与累计值同比出现短暂背离。国家统计局决定在2017年开展固定资产投资统计制度方法改革试点工作,选择了三个先行先试,试点内容为采用财务支出法核算固定资产投资,地区-河北、山西和甘肃。以杜绝形象进度法在统计过程中,偏主观地估算投资完成额,造成统计数据偏大的问题。 试点的结果在2017年固定资产投资数据中得到体现,2017年山西固定资产完成额为5722.16亿元,而旧口径下2016年固定资产完成额为13859.35亿元,变化十分明显。 2017年12月统计局公布的全国固定资产投资完成额累计同比为7.2%,而根据固定资产完成额累计值计算得到的同比为5.9%,增速背离主要是由于山西等省份财务支出法下的统计数据去水分。 一般情况下,如果当年统计数据去水分,而基期数据未做回溯调整,那么当年数据增速会出现短暂,第二年增速背离会消失。2018年固定资产统计口径与2017年一致,所以2018年后固定资产投资完成额累计同比与累计值同比背离消失。

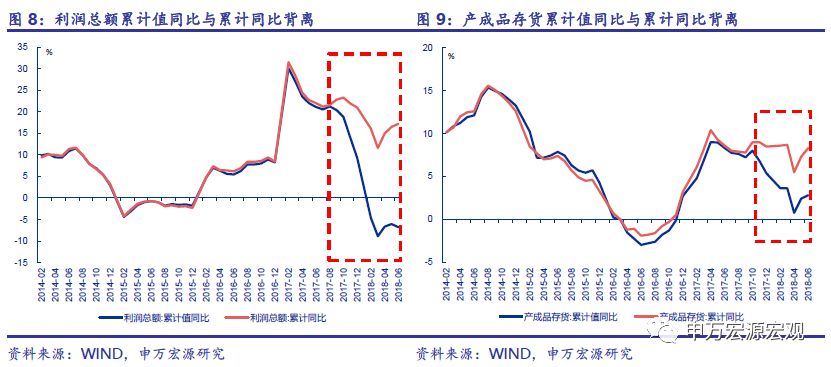

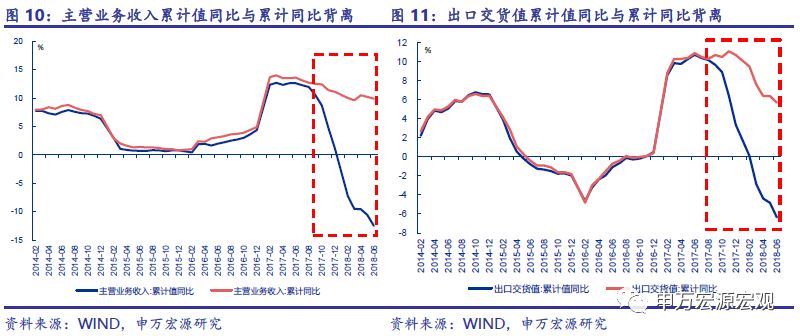

2.2 工业企业指标去水分 国家统计局执法检查规模以上工业企业统计数据发现,天津滨海新区临港经济区、内蒙古开鲁县、辽宁西丰县违法企业平均虚报率分别高达56倍、10倍和6.7倍。2017年以来,统计局加强了司法检查,对不符合规模以上工业统计要求的企业进行了清理,对企业跨地区、跨行业重复计算进行了剔重。因此,仅仅用累计值进行比较,就会看到两个增速的较大差异。 2017年4季度以来,统计局公布的工业企业指标累计同比与根据累计值计算得到的同比出现背离。统计局公布的累计同比是按可比口径计算,累计值同比是根据累计值计算得到。 2017年4季度以来,主要工业企业指标累计值同比和累计同比呈现背离。工业企业利润总额累计同比由2017年10月的23.3%降至2018年6月的17.2%,累计值同比则由2017年10月的18.8%大幅下滑至2018年6月的-6.76%。工业企业产成品存货的累计同比2017年10月以来维持在8%左右,而累计值同比则由2017年10月的8.01%降至2018年6月的2.81%。其他出现背离的指标还有工业企业主营业务收入和工业企业出口交货值等。

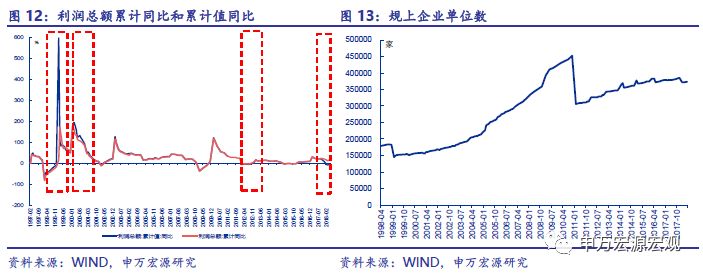

3. 规上工企数量下降,产业集中度提升 2018年规上工业企业数量下降。按照统计方法要求,比较对象要同口径、同范围,因此要用今年规上企业与去年同批规上企业比较。规模以上的统计范围经历了三次调整,1998年以前统计范围为乡及乡以上独立核算工业企业,1998年调整为规模以上企业,统计范围为主营业务收入在500万元以上的非国有企业和全国国有企业。2007年规模以上企业统计范围剔除了主营业务收入不足500万元的国有工业法人企业。2011年进一步提高标准,从主营业务收入500万元提高到2000万元。 以利润总额为例,累计值同比与累计同比自1997年以来出现四次明显的背离,前两次背离主要是由于1998年统计口径的调整。2007年统计口径调整影响相对较小。第三次背离源于2011年统计标准提高,规上企业单位数减少了127263个,利润总额累计同比与累计值同比偏离约两个百分点。第四次偏离与规上工业企业数量下降有关,2018年6月规上工业企业数量同比下降5632家,亏损企业退出规上统计范围,一定程度上导致利润总额累计值同比与累计同比的背离。

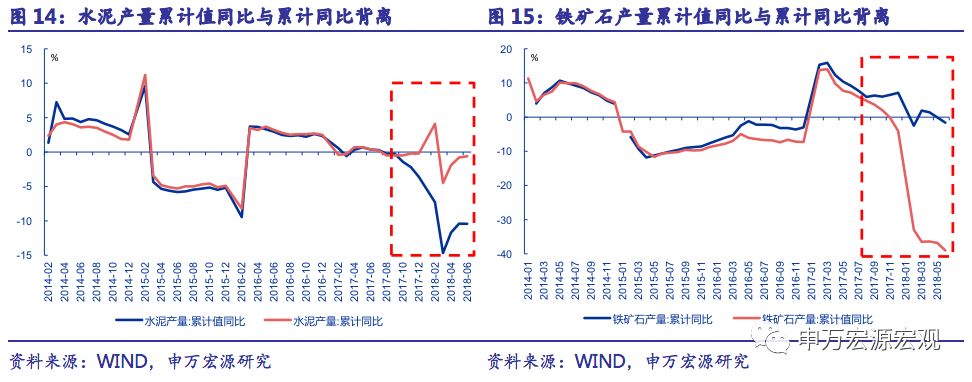

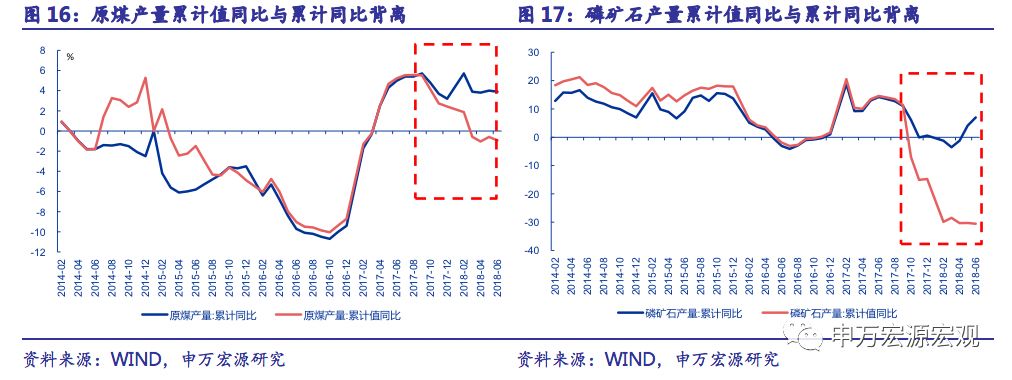

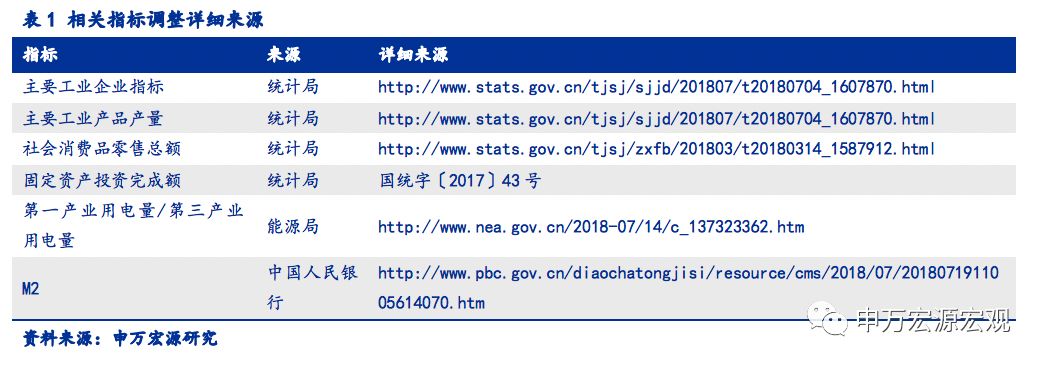

4. 营改增下企业将服务业经营活动剥离 2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改增值税试点。2013年8月1日,“营改增”范围推广到全国试行,将广播影视服务业纳入试点范围。2016年3月18日召开的国务院常务会议决定,自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点。在实施营改增政策前,部分工业企业将服务业经营活动纳入本企业的财务核算,营改增后服务业相关经营活动改为增值税并且税率较低,不少工业企业将内部服务业经营剥离,使得今年工业企业财务数据有所较少。 综合来看,工业企业数据变化受到的影响因素很多。以上三个原因,我们认为统计数据去水分是主要原因。首先看规上工业企业数量减少,2018年6月规上工业企业数量同比下降5632家,但是2011年规上标准从主营业务收入500万元提高到2000万元,规上企业减少约13万家,而利润总额累计值同比与累计同比的偏差仅为4.25个百分点,远小于2018年6月的偏差值23.96%。同样,规上企业数量在2017年前4个月同比下降4000多家,但是利润增速偏差仅在1个百分点左右,因此规上工业企业数量减少不是主因。其次,营改增政策始于2016年,与2017年四季度以来的偏离在时间上不匹配。我们认为主要原因是2017年以来,国家统计局对规模以上工业企业统计数据进行核查清理去水分。工业企业主要指标增速背离在2018年会持续存在,预计2019年背离程度会缩小。 主要工业产品产量累计值同比与累计同比也出现了背离。水泥产量累计同比从2017年10月的-0.5%微降至2018年6月的-0.6%,累计值同比则从2017年10月的-0.23%大幅降至2018年6月的-10.42%。铁矿石产量累计同比在2017年10月到2018年6月期间下降7.6个百分点,累计值同比则下降41.07个百分点。其他主要工业产品产量如原煤和磷矿石累计值同比和累计同比均出现了背离。国家统计局统计的月度工业产品产量是指规模以上工业企业(即年主营业务收入在2000万元以上企业)生产的,因此工业产品产量累计值同比与累计同比背离的原因与工业企业指标类似,主要是由于规上工业企业数量下降和统计数据去水分。

总结而言,今年以来一些经济指标累计同比与累计值同比出现不一致,累计同比总体上大于累计值同比,原因有统计数据去水分、规上工企数量下降、统计口径调整和营改增等,我们认为统计去水分是主要原因,2017年国家统计局对统计数据进行核查清理去水分,使得主要经济经济指标累计值同比大幅下滑,累计值同比与累计同比增速出现背离。2019年后,累计值同比会重新向累计同比回归。 附表

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】