| 从A股各行业龙头估值分位图,寻找未来几年的投资机会 一、首先说明一下什么叫估值分位:估值分位的含义是将历史股价和所处的PE值相叠加,得出当前股价的估值所处在的历史百分位情况... | 您所在的位置:网站首页 › 各行业合理估值范围 › 从A股各行业龙头估值分位图,寻找未来几年的投资机会 一、首先说明一下什么叫估值分位:估值分位的含义是将历史股价和所处的PE值相叠加,得出当前股价的估值所处在的历史百分位情况... |

从A股各行业龙头估值分位图,寻找未来几年的投资机会 一、首先说明一下什么叫估值分位:估值分位的含义是将历史股价和所处的PE值相叠加,得出当前股价的估值所处在的历史百分位情况...

|

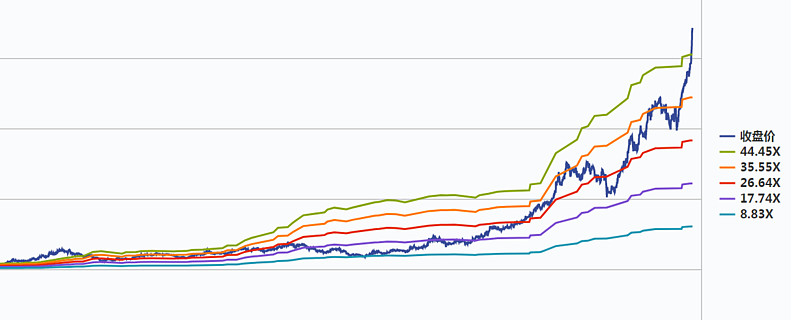

来源:雪球App,作者: 雕弓满月,(https://xueqiu.com/8532542242/153759529)  一、首先说明一下什么叫估值分位: 估值分位的含义是将历史股价和所处的PE值相叠加,得出当前股价的估值所处在的历史百分位情况。 二、为什么要看估值分位这个指标: 估值分位很大程度上反应了市场对不同行业、不同公司的乐观和悲观程度。通过这个指标你可以发掘出基本面优异,但市场却偏悲观的行业和公司,也就是所谓的预期差。当预期差达到极限的时候(估值处在历史最低分位附近的时候),往往蕴含了巨大的投资机会。 我们举个简单例子,先看贵州茅台的情况:

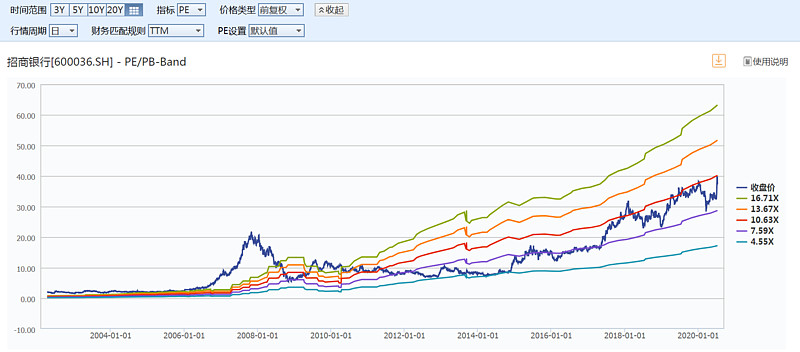

我们发现茅台历史最低PE是2014年初的8.83倍,从那之后,伴随着茅台业绩的增长和市场情绪的转暖,茅台股价短短6年间翻了10多倍,也就是著名的戴维斯双击。特别是从2018年底至今的一年半时间里,茅台股价翻了3倍,其中估值的贡献远远大于业绩的增长,更多的是市场情绪的影响。我们可以看出,茅台当前的估值处在近十几年来的最高位。 我们再看看著名的银保地“三傻”的情况: 1、招商银行

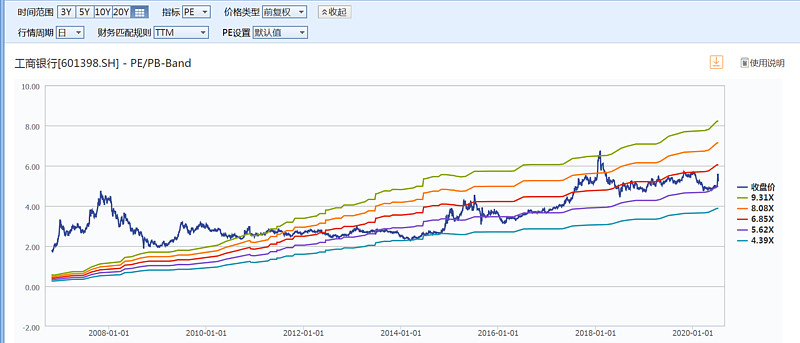

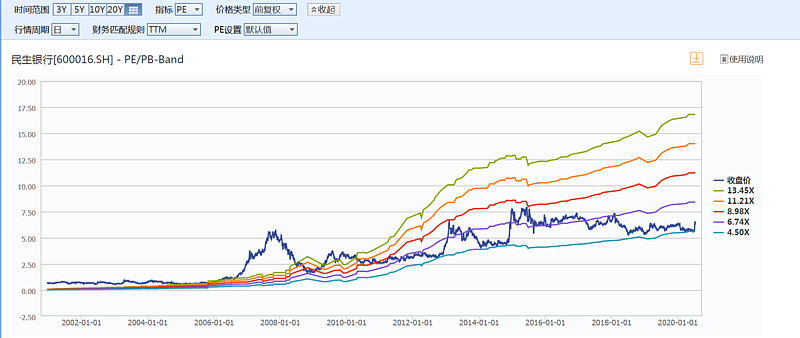

首先,招商银行目前处在近几年来的估值中位附近(10倍PE),基本和业绩的增速相匹配,略微叠加了市场对优质龙头银行的偏乐观预期。招行近十年来的最佳投资机会和茅台一样,也是2014年初,正好是创业板炒作最疯狂的时期。其次是2018年底和2020年初,PE都回落到7倍附近,是个相对不错的买点。 除了招行、宁波等少数几家银行外,大部分的银行其实都处在历史偏低估值分位附近:

当然,不同银行的资产质量和利润增速差距巨大,所以估值分位不同是很正常的。 再看中国平安:

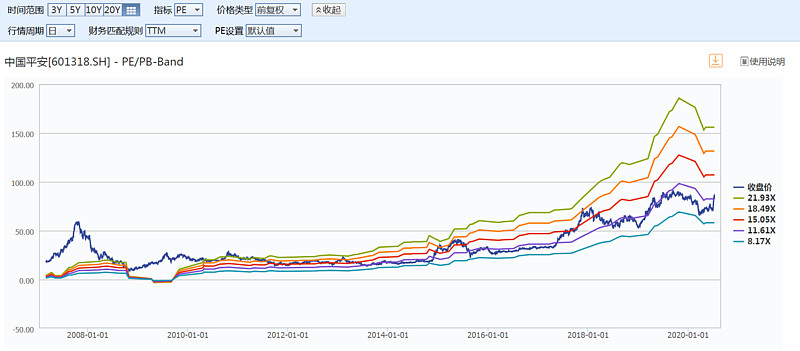

平安目前处在近几年来估值分位偏低的位置,反应了市场的悲观预期。近5年来最佳的买点是2016年初熔断的时候,其次是今年年初,估值都打到了8倍PE附近。 再看万科A:

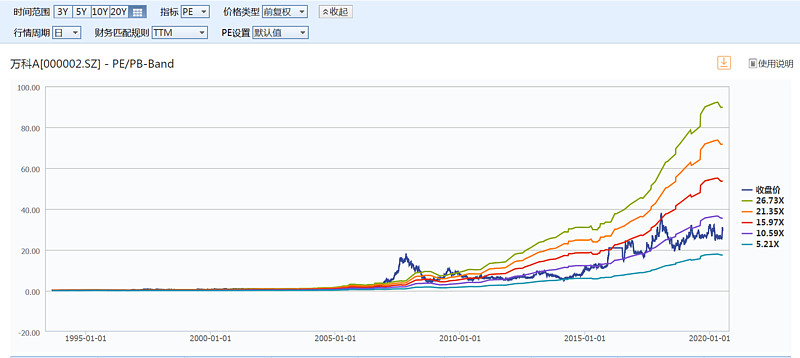

万科同样处在近几年来估值分位偏低位置,最佳买点是2015年初,最近几年的万科由于增速放缓,股价和估值保持在一个稳定区间内。 再看保利地产:

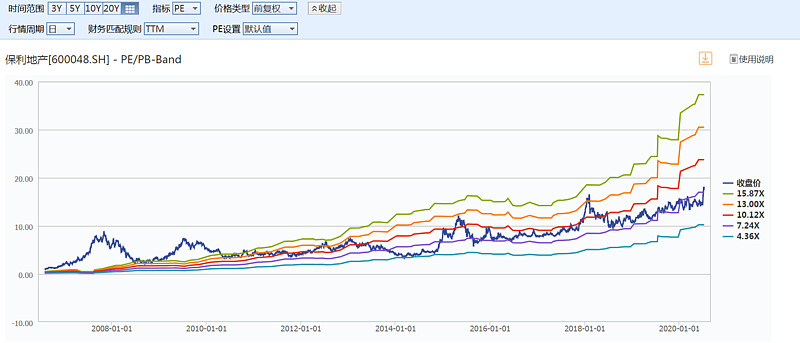

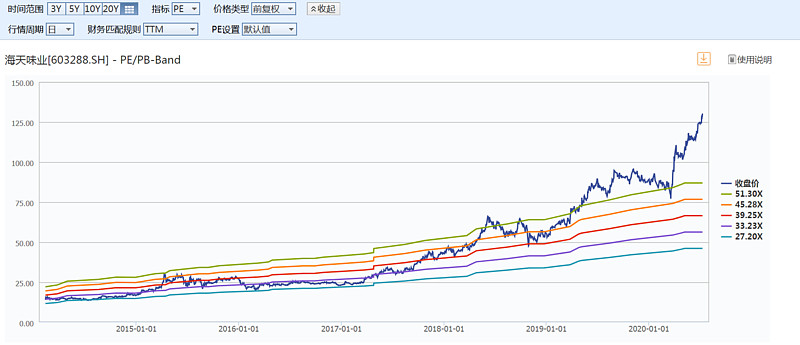

别看保利近期创了历史新高,估值依然处在偏低位置。这就是价投最喜欢的,股价随业绩增长,估值却不涨。 看完三傻,我们看看其它行业的龙头: 首先看看处在历史最高分位的几家: 1、海天味业:

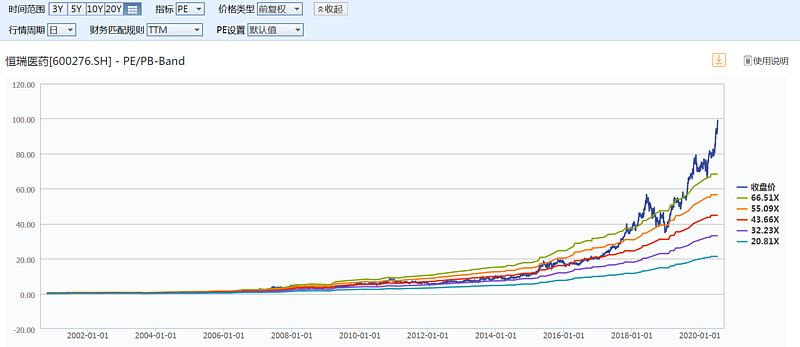

2、恒瑞医药:

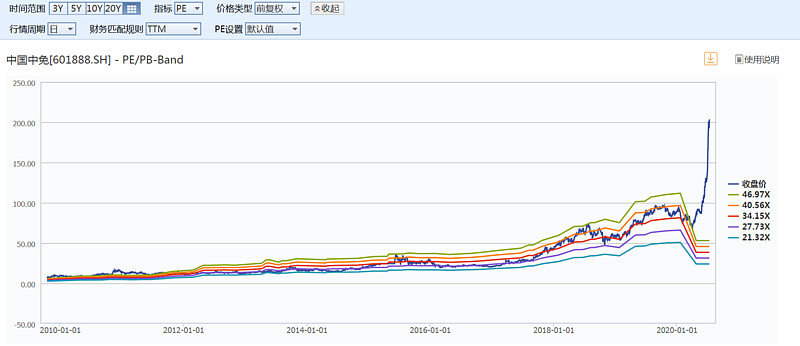

3、中国中免(业绩下降,股价飞升,快要脱离地心引力了):

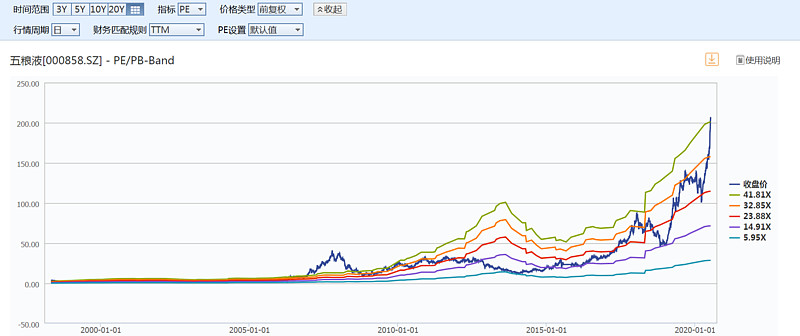

4、五粮液(和茅台基本保持同步):

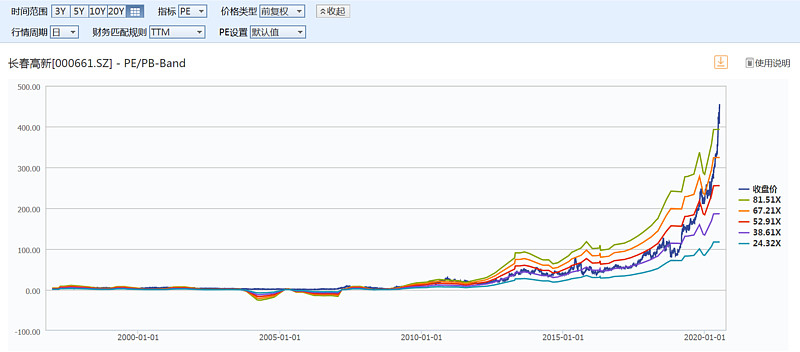

5、长春高新:

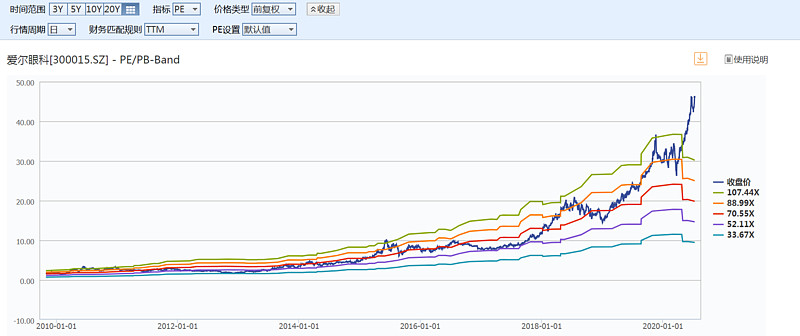

6、爱尔眼科:

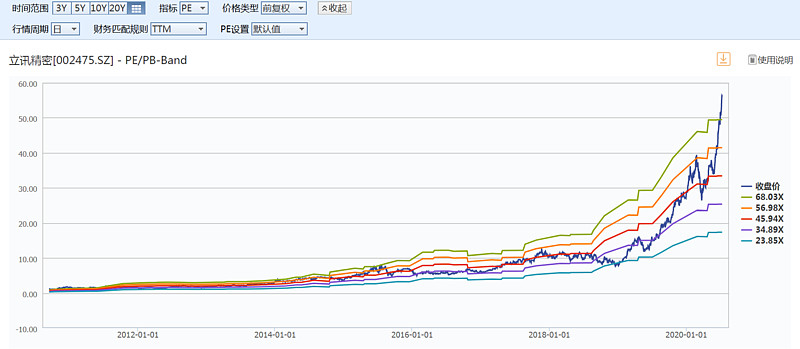

7、立讯精密:

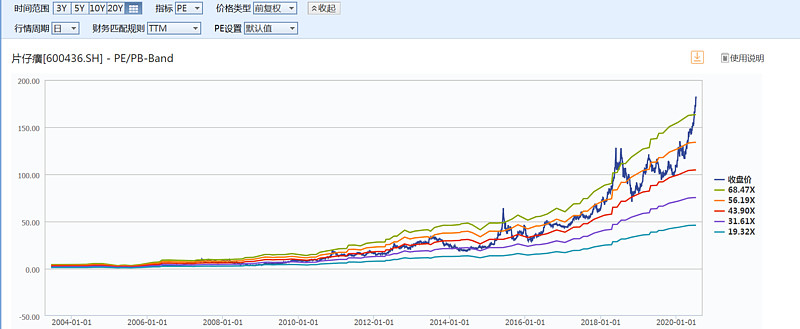

8、片仔癀:

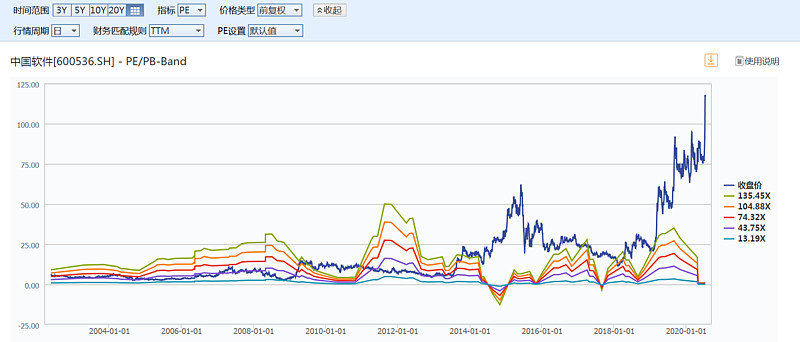

9、中国软件(和估值已经毫无关系):

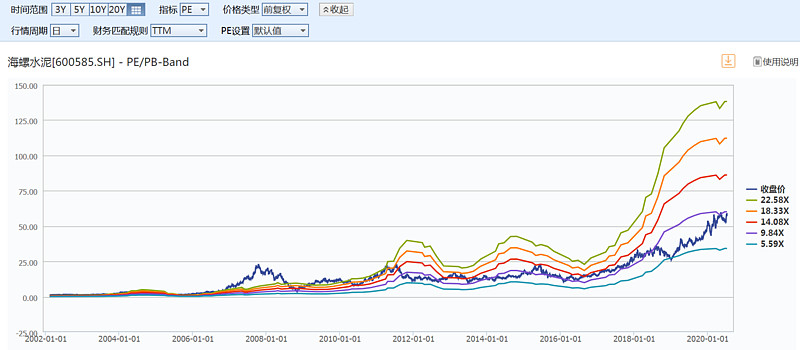

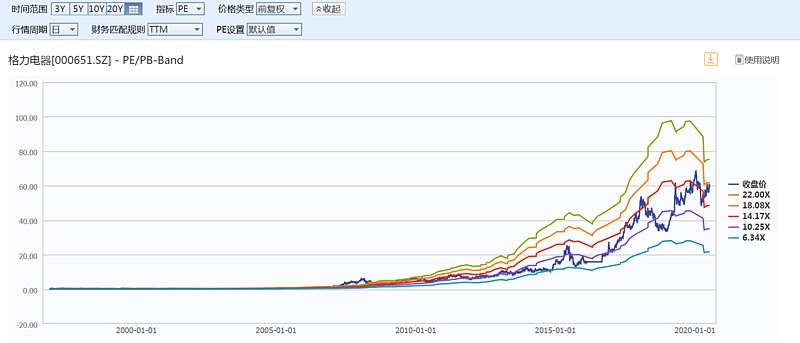

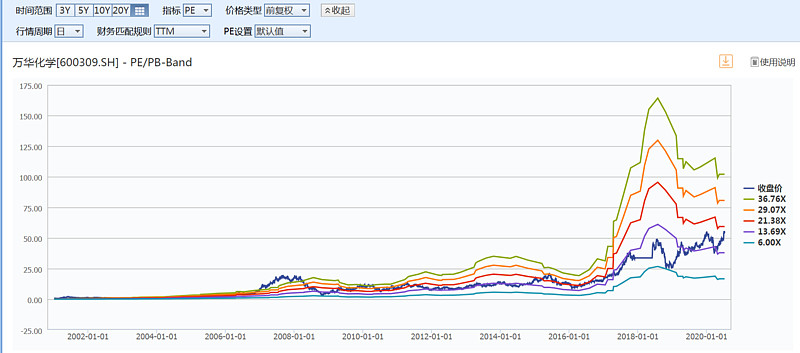

以上几家公司都处在估值历史最高位附近,这几年股价的上涨主要都是市场情绪的因素为主,至于能否永远维持在历史最高估值位,这就见仁见智了。一旦业绩增速不达预期,很可能就迎来惨烈的戴维斯双杀。 再看看估值处在中位附近的几家: 1、海螺水泥:

2、格力电器:

3、万华化学:

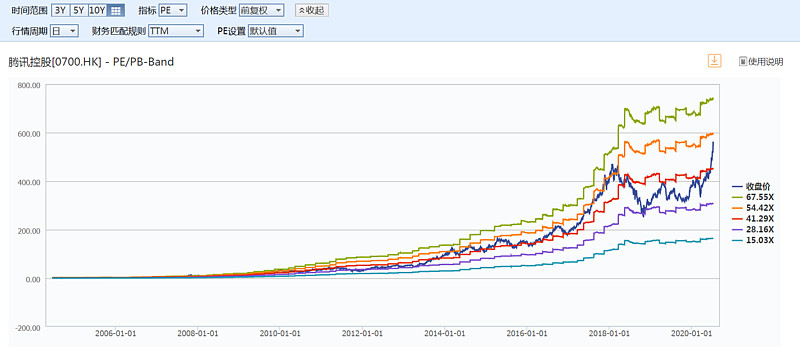

4、腾讯控股:

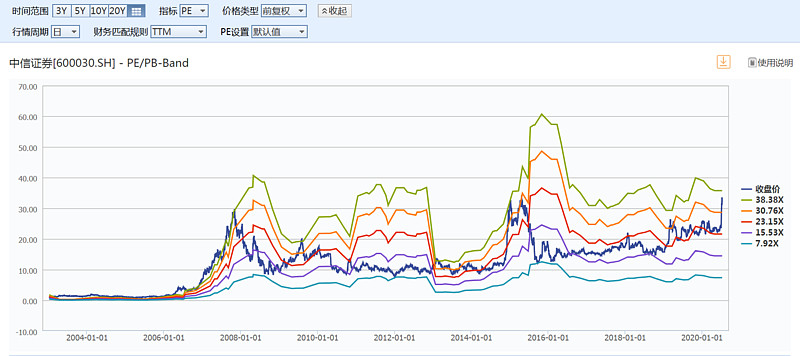

5、中信证券:

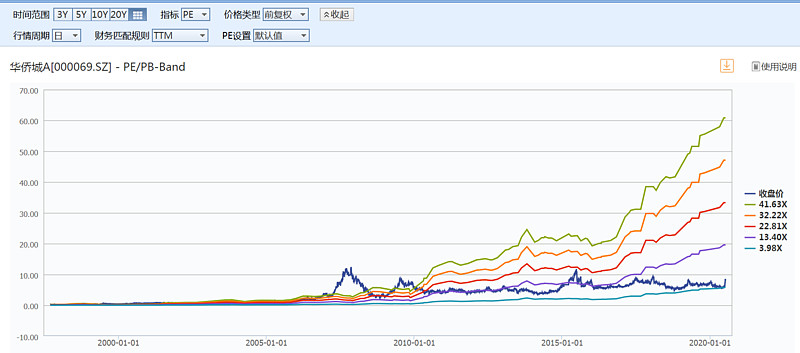

海螺、格力、万华、腾讯,同样的大牛股,但你会发现股价的上涨基本和业绩增速保持同步。当前的估值也处在偏合理状态,当然未来几年的走势如何,要结合公司的基本面去综合判断。 中信证券等券商股是典型的周期股,业绩波动较大,股价的上涨往往都是市场情绪的因素推动。 最后,看看估值处在历史最低分位附近的几家: 事实上,这样的公司已经非常非常罕见,基本就只有几家二线地产股: 1、华侨城A:

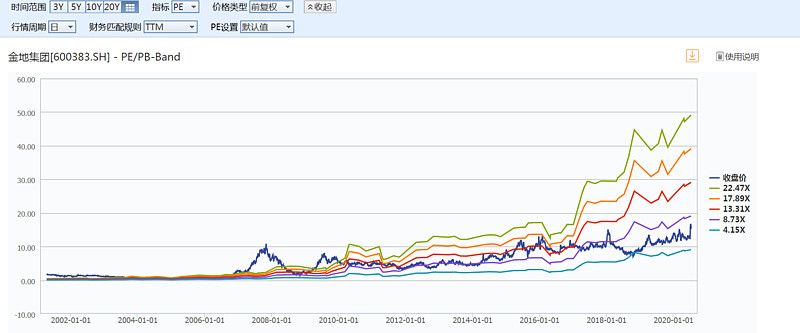

2、金地集团:

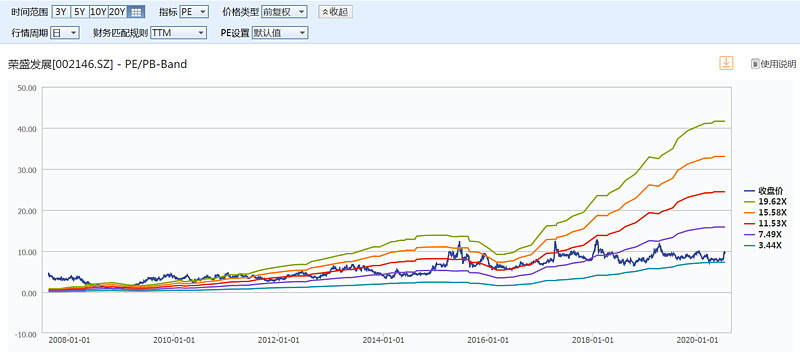

3、荣盛发展:

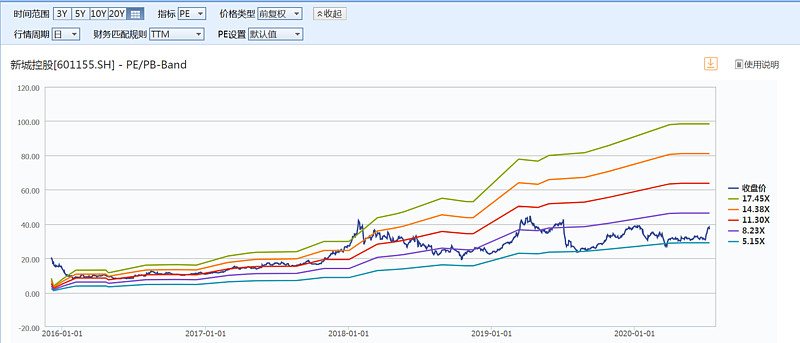

4、新城控股:

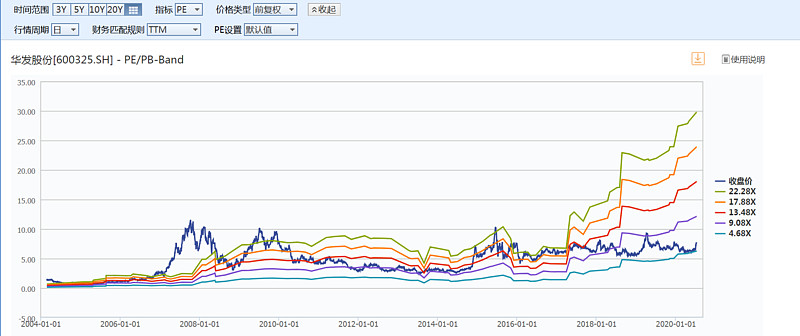

5、华发股份:

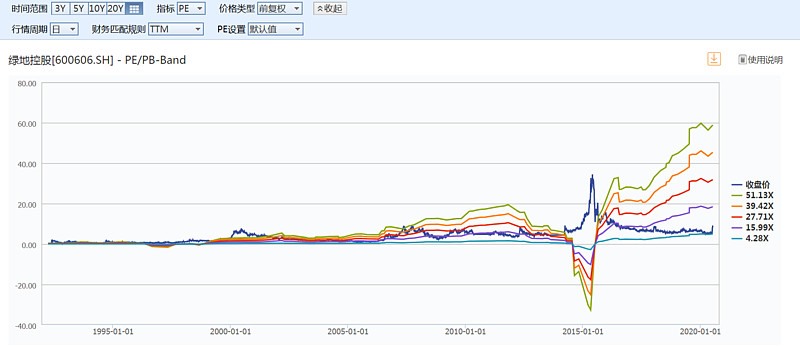

6、绿地控股:

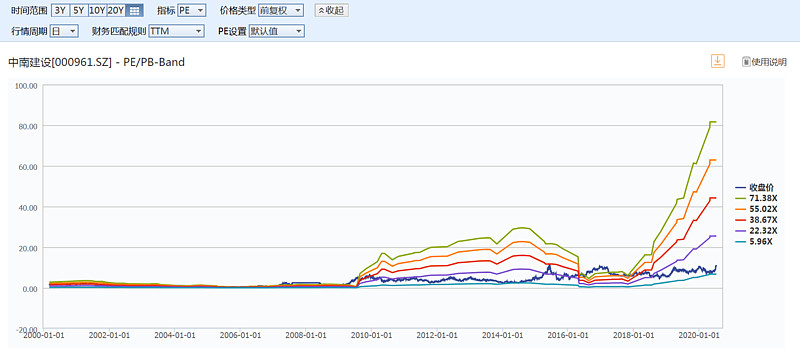

7、中南建设:

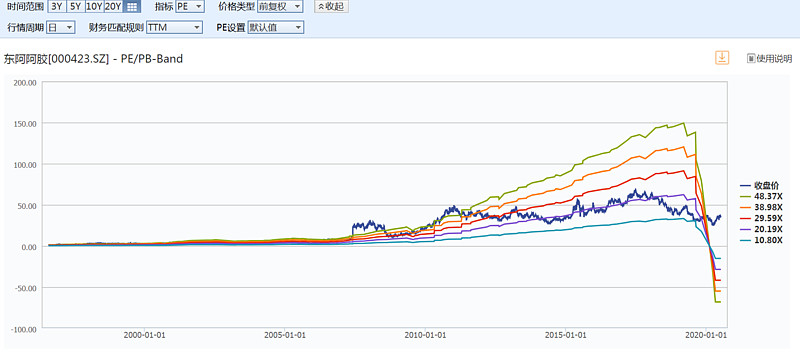

很多人觉得地产近期的上涨是因为沾上了免税概念,事实上我认为是典型的估值修复行为。在6月末,这些二线地产股基本都处在上市以来的历史最低分位附近,充分体现了市场最悲观的预期。随着上半年地产销售数据的出炉,市场产生了明显的预期差,带动了情绪的转暖,所以才有了这波估值修复行情。 总结: 通过以上这些图,你可以得出以下几个结论: 1、有些公司股价上涨是靠业绩推动,有些公司股价上涨更多靠的是情绪推动,也就是涨的是估值。但估值的上涨是一次性的,你从50倍PE涨到100倍PE,如果你业绩增速跟不上,想要估值长期维持在100倍、甚至1000倍PE以上,你只能期待市场永远保持乐观,但从历史来看,这样的期待往往是不切实际的,因为即便是茅台,当市场情绪变悲观时,估值也可以打到8倍PE。 2、如果你是一个真正的价值投资者,你应该赚公司的钱,而不是市场情绪的钱,也就是公司估值不变,股价随业绩的增长而稳步上涨。当然,如果市场过于悲观时,价投还可以赚市场预期差的钱。但价投应该为自己预留足够的安全边际,也就是投资之前先假定市场长期估值不修复,单靠公司业绩增长和股息的增长也能维持不错的投资收益。 3、当一家优秀的公司被打到历史最低估值分位附近的时候,往往是一次绝佳的投资机会,当然,也要结合公司的基本面综合去判断。有的时候公司估值处在历史较低分位,但其实公司未来几年的净利润会大幅下滑甚至亏损,你这个时候买入就会陷入到估值陷阱当中。例如前两年的东阿阿胶:

$万科A(SZ000002)$ $贵州茅台(SH600519)$ $XD招商银(SH600036)$ #今日话题# |

【本文地址】