| 金茂为什么提前赎回永续债 三季度以来,对大多数房地产企业来说,都是这辈子遇到的最大的噩梦。共同的特点就是一个 | 您所在的位置:网站首页 › 叱诧风云的什么填空 › 金茂为什么提前赎回永续债 三季度以来,对大多数房地产企业来说,都是这辈子遇到的最大的噩梦。共同的特点就是一个 |

金茂为什么提前赎回永续债 三季度以来,对大多数房地产企业来说,都是这辈子遇到的最大的噩梦。共同的特点就是一个

|

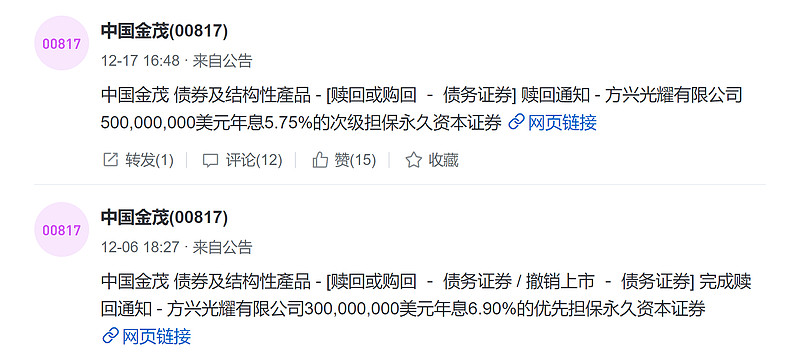

来源:雪球App,作者: 笨笨的投资者2,(https://xueqiu.com/4364582897/206346313) 三季度以来,对大多数房地产企业来说,都是这辈子遇到的最大的噩梦。共同的特点就是一个——没钱。曾经叱诧风云的枭雄们,开始为了五斗米折腰。只要能够换得一丝丝现金流入,可以不计成本不惜代价的抛售一切核心非核心资产。这个时候却有一个绝对的另类,在一个月内连着赎回了两笔永续债:

永续债不同于令其它房企们头疼的美元债,短期贷款,中期票据等各种债务;永续债顾名思义,其实是没有硬性归还限制的,到期也可以续约,只需按约定日子支付利息就好了。所以提前归还永续债且规模如此之大,一定是不差钱的表现。 另外,永续债明为债,但其实是能够充作股东权益的,也就是挂钩净资产。而现在房企们都在拼命修饰报表以增加净资产。因为净资产和负债率和拿地指标都是相关联的。净资产越高负债率就显得越安全。所以,赎回永续债也说明了金茂对自己土储和负债率的自信。 那么是不是因为金茂是央企,获得了资金方面的特殊待遇呢?其实现在这个市场,销售萧条,央企虽说比民企状况好得多,但是也都纷纷现金吃紧。翻看了三季度港股头部房地产企业的公告,提前赎回永续债的唯此一家。 为什么只有金茂能够提前赎回永续债?其实之前的帖子《海水与火焰》中有关于金茂现金流表的描述

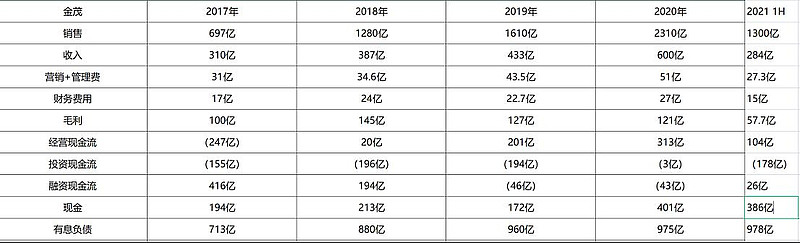

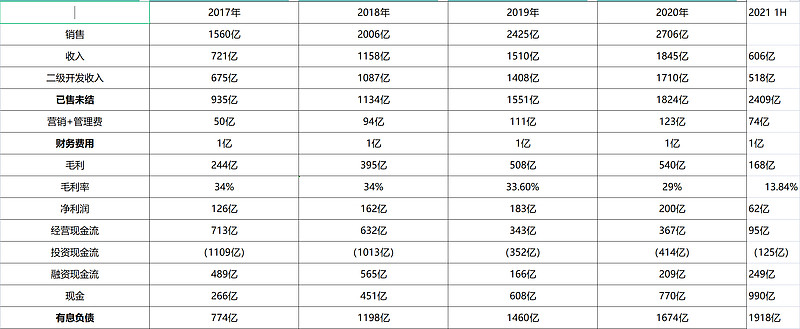

不管是国企还是民企,金茂是所有房地产企业中,在保证销售快速增长,土储保持与之相匹配的状况下,有息负债规模能够保持几乎不增长的。其它的房企销售其实都是靠有息负债堆砌出来的。金茂能够不依靠借贷从而保持销售增长,依靠的当然是城市运营模式,是经营现金流! 至此,我相信金茂起码已经可以回应之前对他的一些质疑了,尤其是关于其独特的经营模式城市运营方面的!如果这个模式真的如质疑者们所说的沉淀多,资金消耗大,那么体现在报表中有可能是存货多,有可能是净利润高;但绝对不会是经营现金流大幅转正,绝对不会是有息负债规模稳定。再贴一幅某被大家捧为模式成功的优秀龙头企业的现金流表大家一比便知,孰优孰劣不言自明:

当下对房企最大的困扰是再融资不畅。很多光鲜亮丽的企业,一旦停止融资,各种债务黑洞就纷纷爆出!而金茂本就是对融资最为克制的房企,所以说即使没有央企这个身份,金茂也会是受到冲击最小的房企之一! 所以说金茂赎回永续债的原因就只有优化资金成本这一种可能。2021年中报时显示:金茂的有息负债成本是4.01%,仅次于中海华润,所有房企中排名第三。而金茂最近的公开融资都在3%-3.7%之间,所以赎回这两笔高息永续债能够显著降低资金成本。 不知道怀疑地产公司安全和持续盈利能力的人,会怎么看待金茂当下这份表现的?又不知很多拿经营现金流给企业估值的人,怎么评估金茂这个远远大于市值的经营现金流呢? |

【本文地址】