| 公募可转债|如何构建可转债投资的分析框架?投资可转债,需要注意哪些风险点? 【前情提要】1991年,中国发行了第一只可转债,这标志着可转债市场的诞生,其后三十多年的时间里,中国可转债市场走过了萌芽... | 您所在的位置:网站首页 › 可转债实战录屏 › 公募可转债|如何构建可转债投资的分析框架?投资可转债,需要注意哪些风险点? 【前情提要】1991年,中国发行了第一只可转债,这标志着可转债市场的诞生,其后三十多年的时间里,中国可转债市场走过了萌芽... |

公募可转债|如何构建可转债投资的分析框架?投资可转债,需要注意哪些风险点? 【前情提要】1991年,中国发行了第一只可转债,这标志着可转债市场的诞生,其后三十多年的时间里,中国可转债市场走过了萌芽...

|

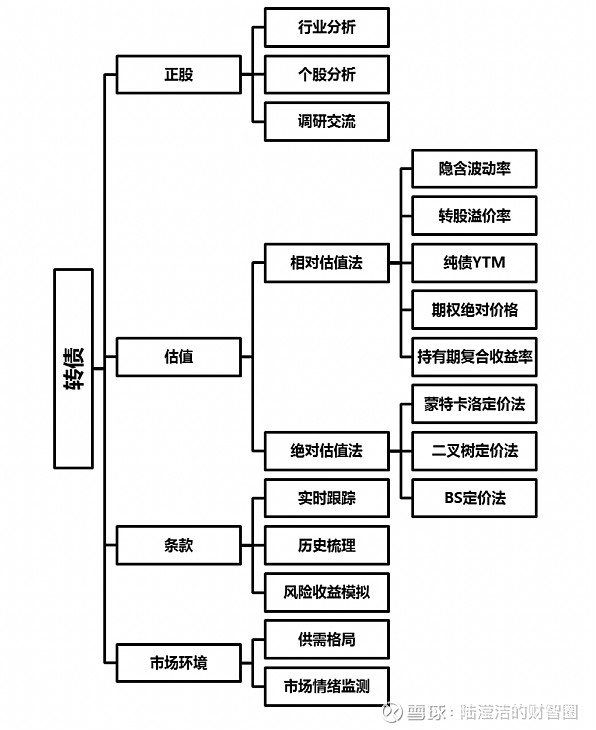

来源:雪球App,作者: 滢洁投资圈,(https://xueqiu.com/2063220147/268276704) 【前情提要】 1991年,中国发行了第一只可转债,这标志着可转债市场的诞生,其后三十多年的时间里,中国可转债市场走过了萌芽期和探索期。2019年以后,中国可转债市场更是迎来了快速发展阶段,并逐步走向成熟,这也为各类可转债投资策略的施展提供了土壤和养分。相较于债券投资和股票投资来说,可转债是一类兼具债券和股票双重属性的资产,其收益来源主要包括纯债部分的价值和转股权部分的价值(可以看成股票看涨期权),这既为投资人在股票市场上涨过程中提供了参与股票市场投资的机会,同时也为投资人在股票市场下跌过程中提供了一定的债底保护。 本期我们将带各位投资人走进这类独特的资产,邀请到的嘉宾是银华基金基金经理孙慧女士,孙女士是清华大学经济学硕士,同时也是一位实战派专家,在二级债基、转债基金等投资领域拥有丰富的管理经验。在上篇中(公募可转债|哪些指标可衡量中国可转债市场的表现?如何利用转股溢价率,找到可转债与正股之间的套利机会?),我们回顾了中国可转债市场的发展历程,解读了可转债三大条款的含义,并举例说明了如何利用转股溢价率这类重要指标找到可转债的投资机会。本篇我们将更为系统地展示可转债的分析框架、退出方式和投资中需要关注的风险点。希望通过本次分享,投资人能够对可转债这类资产及其投资逻辑有更深入的了解,应用于未来的资产配置中。#可转债# 【Jade聊策略】 (一)如何构建可转债投资的分析框架?常用哪些指标进行可转债估值分析?#估值分析# 可转债投资的分析框架可以分为四个部分,分别是正股、估值、条款和市场环境,如图1所示。首先是正股分析,通常可转债和正股之间基本上是深度关联的,可转债转股权部分的价值由其所对应的正股赋予,因此正股分析是可转债分析中的重要部分。正股分析和股票投资中的个股分析基本相同,通过理论方法和调研交流对正股的行业特征、公司发展、市场空间等进行多维度的综合判断。其次是估值分析,包括相对估值法和绝对估值法,其中比较常用的是相对估值法,可以通过计算转股溢价率、纯债溢价率、到期收益率、隐含波动率等指标衡量可转债的估值水平。再者是条款分析,下修条款、赎回条款、回售条款赋予可转债的条款价值是不是有博弈基础,存不存在正股和可转债之间的套利机会。最后是市场环境分析,可转债市场估值是否过高,有没有杀估值的风险等。我们通常会用这套比较清晰的分析框架去判断可转债的投资价值,自上而下选出那些转股概率大(具有较大转股价值)、超额回报高的标的。

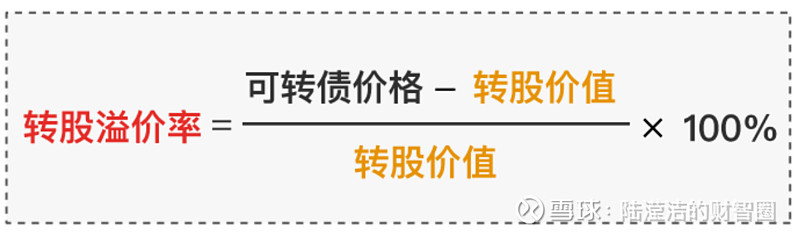

图1 可转债投资的分析框架 接下来,我们进一步对比下可转债估值分析中的几个常用指标,了解它们各自的特征和区别。 1. 首先是转股溢价率,属于股性分析指标,即从转股难度(有没有转股价值)去衡量某只可转债的基本价值。如果我们用100元的价格,买入转股价值90元(转股价值=可转债可转股数×正股市价)的可转债,我们就付出了10元的溢价,即正溢价11.11%。反之,如果我们用100元的价格,买入转股价值110元的可转债,我们就额外获得了10元转股价值,即负溢价-9.09%。转股溢价率越大,正股价格对可转债价格的支撑作用越小,可转债则表现为上涨空间比正股小,下跌空间比正股大,不适合进行投资。而转股溢价率越小,可转债股性越强,转债价格波动幅度与正股涨跌幅越接近,如果我们预期正股价格会上涨,那么可以选择低溢价率的可转债进行投资,在转股期内可以获得可转债与正股之间的套利收益,不在转股期内也可以获得可转债本身上涨带来的收益。

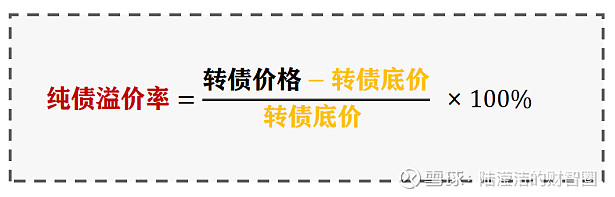

2.其次是纯债溢价率,属于债性分析指标,即从债性去分析某只可转债的基本价值。如果我们以106.403元的价格买入某只可转债,该可转债的纯债价值(转债底价,持有到期可得)为97.8元(可转债券纯债价值 =(转债票息+到期赎回价格+补偿利率)/贴现率),在不发生违约风险的前提下,该可转债最大的向下空间是8.08%(即纯债溢价率为8.08%)。纯债溢价率越大,可转债债性越弱,可转债的投资价值更多取决于正股表现。而纯债溢价率越小,可转债债性越强,债底支撑作用越大,转债下跌空间小,投资风险小,适合风险偏好低的投资人。但在实际投资中,相较于转债溢价率,我们对纯债溢价率的关注度比较小。

3.再者是到期收益率,与纯债溢价率一样,也属于债性分析指标,指投资者以当前的市场成交价购买可转债,并持有到期时的全部收益贴现价值计算的平均年化收益率。到期收益率越大,转债债性越强,投资风险越小。当到期收益率为正时,表明可转债未来的现金流之和大于当前可转债价格,投资者此时买入持有到期可以保本。

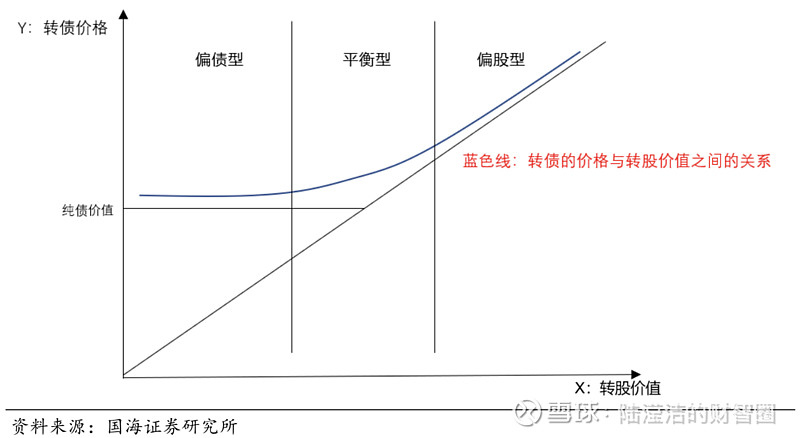

4.最后还有一个指标是隐含波动率,隐含波动率是期权定价模型中的一个重要指标,是衡量期权价格高低的一个重要因素。如前情提要中所述,可转债价值中内含一个股票看涨期权。理论上隐含波动率越大,转股期权价值越高,在实际投资中,我们会对比可转债隐含波动率和正股波动率之间的相对大小,进而综合判断可转债是否存在被高估或者被低估。但这个指标计算比较复杂且准确性不一定高,一般作为机构投资者参考使用的指标。 (二)可转债可以分为哪几类?偏债型、平衡型、偏股型各有什么特征? 我们之前提到过可转债价值分为两部分,一部分是纯债价值,另一部分是转股权价值,两者共同决定了可转债的价值。图2可以看到,横线代表了纯债价值,X轴代表了转股价值,蓝色的凸性曲线代表了转债价格和转股价值之间的关系。 基于这些指标,我们将可转债分为偏债型可转债、平衡型可转债和偏股型可转债三类,这也是市场中常用的区分可转债类型的分类方法。其中,偏债型可转债的转债价格比较低,靠近债底,投资这类可转债类似于购买偏债型基金;平衡型可转债则是纯债价值和转股价值比较接近,投资这类可转债类似于购买股债混合的平衡型基金;偏股型可转债的转债价格比较高,股性更强,投资这类可转债类似于购买偏股型基金。这三类可转债没有所谓的好坏之分,到底选择哪一类进行投资,主要取决于投资人自身的风险收益偏好。

图2 可转债分类 (三)为什么转股是最常见的退出方式?投资可转债需要注意哪些风险点? 在探讨完可转债的分类方法及投资分析框架后,接下来,我们将继续解读两个在可转债投资中非常重要的概念“退出方式”和“风险点”。 可转债的退出方式主要有四种,分别是转股、提前赎回、回售、到期兑付。从过往历史数据来看,公司作为债务人为了避免回售压力或到期兑付,一般都采用下修或强赎来促进转股。无论对发行人还是对投资人来说,转股是双方实现共赢的一种退出方式。发行人能够用相对较低的融资成本募集到资金,投资新项目、扩大再生产,进而推动公司发展。投资人则能够在获得债底保护的基础上,通过转股把握可转债与正股之间的套利机会,参与公司股票投资获得更为丰厚的收益回报。因此绝大多数可转债都是以转股的形式实现退出。 我们经常与投资人交流,对一类资产要了解其收益来源和投资逻辑,同时一定要明确它的投资风险,进而能够做好风险应对。在可转债投资中,我们要重点关注三类风险:其一是正股价格波动风险。可转债的价格与股票市场价格有正向联动性,当股票市场价格下跌时,一定期间内可转债价格下跌甚至跌破票面价的情况也时有发生。虽然不影响可转债到期收益,但正股价格一直下跌,会增加可转债的持有风险,也会增加持有可转债的时间成本。其二是利息损失的风险。虽然大部分可转债最终都能转股,但在实际投资中,也会遇到到期未转股、大股东还本付息的特例。尤其是当公司股价一直下跌,转股价高于正股价格时,投资者大部分都不愿转股,造成上市公司短期内面临巨大的偿债压力,最终偿付的利率可能还不一定能够达到定期存款的水平。其三是提前赎回的风险。可转债发行人在发行可转债时就会明确在特定条件下将以某一价格赎回债券,而赎回债券往往限定了投资者收益率上限,容易造成投资者机会成本的损失。 关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。 @今日话题 @银华基金 @银华日利 @Ricky @阡陌说 @ZPVermouth $银华抗通胀主题(F161815)$ $银华智荟内在价值灵活配置混合发起式A(F005119)$ $银华鑫锐灵活配置混合(LOF)(F161834)$ |

【本文地址】