| 一文看懂财报的审计意见 财务报告是投资者深入了解上市公司的第一步,大家都知道我们看上市公司财报要盯着三张表:利润表、资产负债表、现金流量表,但少... | 您所在的位置:网站首页 › 只有上市公司要审计吗 › 一文看懂财报的审计意见 财务报告是投资者深入了解上市公司的第一步,大家都知道我们看上市公司财报要盯着三张表:利润表、资产负债表、现金流量表,但少... |

一文看懂财报的审计意见 财务报告是投资者深入了解上市公司的第一步,大家都知道我们看上市公司财报要盯着三张表:利润表、资产负债表、现金流量表,但少...

|

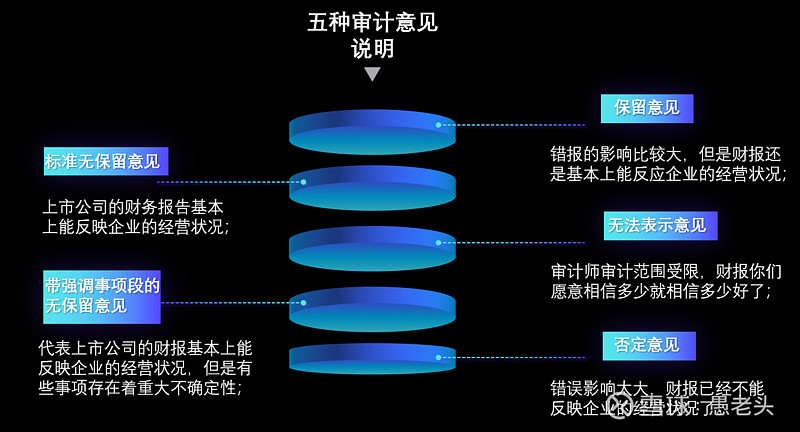

来源:雪球App,作者: 愚老头,(https://xueqiu.com/1570039711/151088707)  财务报告是投资者深入了解上市公司的第一步,大家都知道我们看上市公司财报要盯着三张表:利润表、资产负债表、现金流量表,但少有人会去从头到尾看一篇财务报告,今天我们就给大家解读财务报告的“审计意见”项目。 一、五大审计意见的具体含义 审计意见相当于审计师对一份财务报告的最终公开意见,就像公众人物的讣告,虽然简单但是含义深远。 一份财务报告的审计意见分成五个类型,即标准的无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见,这五种类型性质一个比一个严重。对于这五种意见的分类,财政部和证监会略有区别,作为中注协主管机构的财政部,将审计报告划分为无保留意见和非无保留意见两大类,也就是前两个一类,后三个一类,证监会的要求更严格,将后四个分类打入非标准审计意见另册处理。

以上市公司的财报为例,我们简单的给大家介绍一下这五个意见的含义:

标准的无保留意见,是我们最常见的财务报告审计意见,代表上市公司的财务报告基本上能反映企业的经营状况; 带强调事项段的无保留意见,偶尔会出现,仍属于无保留意见,代表上市公司的财报基本上能反映企业的经营状况,但是有些事项存在着重大不确定性,比如对公司可持续经营的能力产生重大怀疑等; 保留意见,比较少见,属于非无保留意见,意思是错报的影响比较大,但是财报还是基本上能反应企业的经营状况; 无法表示意见,极少见,属于非无保留意见,意思是审计师审计范围受限,财报你们愿意相信多少就相信多少好了。 否定意见,极少见,属于非无保留意见,代表是错误影响太大,财报已经不能反映企业的经营状况了; 这五种意见里面,对于否定意见和无法表示意见到底谁更严重的问题,大家略有争议,但个人倾向于认为无法表示意见审计师表达的含义更丰富,有可能比否定意见表现出的问题更大。A股上市公司审计报告一般只出现过前四种审计意见,否定意见的财务报告基本没有。 在这提示一点,这五种审计意见的最终定义,还是要以中注协的主管部门财政部为主,具体可以参考下面两条规则: 《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告(2016年修订)》 《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见(2016年修订)》 喜欢穷根究底的同学可以自己去查。 二、为什么要重视上市公司审计意见 对于上市公司来说,审计意见的重要性在于,根据上交所和深交所的《股票上市规则》,如果财务报告被出具了否定意见或者无法表示意见,会直接引发强制退市,这对上市公司来说无疑是灭顶之灾。一般情况下,上市公司除非真的是走投无路,否则不太可能逼得自己的乙方—会计师事务所出具这两类审计意见。 证监会将除标准无保留意见之外的四种审计意见全部划归为非标准意见,根据2018年4月19日证监会发布的《公开发行证券的公司信息披露编报规则第14号——非标准审计意见及其涉及事项的处理(2018年修订)》,对于被出具这四类审计意见的上市公司,公司董事会必须做出说明。比如对被出具否定或无法表示意见的审计报告,公司董事会必须做出如下说明: (一)否定意见或无法表示意见涉及事项的详细情况; (二)相关事项对公司财务报表的影响金额;如确认影响金额不可行,应详细说明不可行的原因; (三)公司董事会、独立董事和监事会对该事项的意见; (四)消除相关事项及其影响的具体措施、预期消除影响的可能性及时间。 对于我们投资上市公司来说,非标准审计意见的出具,是一个警讯,提醒我们公司是有问题的,必须要谨慎。很多时候必须宁可错杀,绝不放过。 三、上市公司审计意见概况

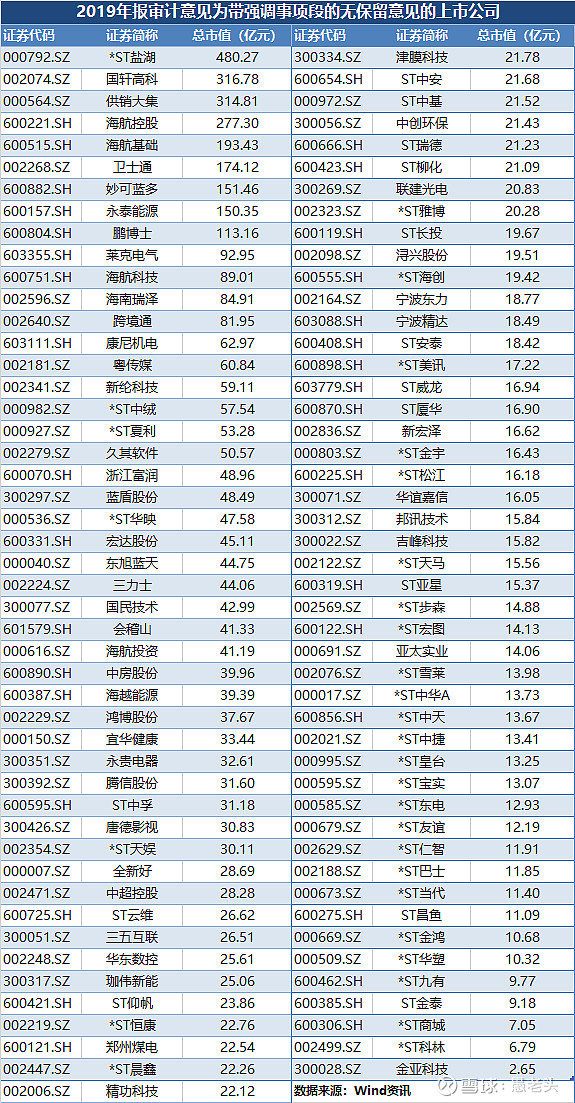

在可统计的3778家上市公司的2019年年报中,事务所总共出具了3562份标准无保留意见,占94.28%,非标意见占5.72%左右,其中比例最大的为带强调事项段的无保留意见和保留意见,各有大约不到100份,无法表示意见的22份,没有否定意见的审计报告。 随着监管的趋严,作为弱势乙方的会计师事务所越来越敢出非标的审计报告。从2017年到2019年,还是这3778家上市公司,非标准意见出具的越来越多,尤其是带有保留意见的审计报告,增长的非常快,2017年只有27份,2018年增长到64份,2019年就出现了99份。 让我们看看都是什么样的公司被出具了非标的审计意见,意见中说了什么。 1、带强调事项段的无保留意见

在2019年年报中,总共有95家上市公司被出具了带强调事项段的无保留意见,其中不乏一些当前的热门股票,比如国轩高科、妙可蓝多,以及一些曾经的大网红:鹏博士、莱克电气、跨境通、康尼机电、粤传媒、宜华健康、唐德影视等等。 带强调事项段的无保留意见,意味着企业有重大的不确定事项,虽然财务报告本身数据没有大问题,但是这些不确定事项的潜在影响可能很大。当然作为会计师事务所,面对自己的衣食父母,有时候实在不好意思给出个低一档的保留意见,但是给个标准无保留意见又实在亏心,那就在强调事项段里面把问题说一下,代表自己提示到了。 在2019年年报中,强调事项段一般集中于三大类事件,持续经营的重大不确定性、未决诉讼、大股东违规占用资金或者对外担保,其中最多的是持续经营的重大不确定性,大约三分之二以上的上市公司强调事项段集中于该部分,未决诉讼一般是对外的大额诉讼或者被证监会立案调查,比如全新好、ST黄台、浔兴股份、粤传媒、腾信股份、宁波精达、康尼机电这七家公司,都被证监会立案调查,到年报日为止,都还没有具体结论。违规占用资金和对外担保也是重灾区,国轩高科、三力士、鸿博股份、三五互联、中创环保、妙可蓝多这六家上市公司都是属于或多或少的大股东违规占用上市公司资金的情况,中超控股、ST威龙、ST中捷、ST雪莱这四家公司则涉及到对外违规担保。 对于投资者来说,要仔细研读强调事项段的具体内容。如果实在是问题不大,再考虑下手。 2、保留意见 在2019年年报中,总共有99家上市公司被出具了保留意见,保留意见代表上市公司财报中出现了相当数量的错报。

在这99家上市公司中,除了ST股之外,还有着一大票曾经亮闪闪的网红股,比如华谊兄弟、欧比特、合众思壮、恺英网络、乐视网,也都曾是夜幕上闪耀的明星,如今只能是一声叹息。 从保留意见的说明来看,基本上集中于各类资产减值、违规对外担保、大股东违规占用上市公司资金、子公司业绩不达标等老问题,其中有47家公司涉及到各类资产减值问题,重灾区是商誉、应收账款和存货,26家上市公司涉及到违规对外担保问题,16家上市公司涉及到大股东占用上市公司资金问题,另有16家上市公司涉及到子公司业绩承诺不达标的问题,此外,还有13家上市公司涉及到持续经营问题,9家上市公司被证监会立案调查。 我们举几个典型的例子,第一个华谊兄弟,就是典型的资产减值准备无法判断。华谊兄弟对原价2.32亿的原材料,主要是剧本投入,计提了6300万左右的存货跌价准备,会计师事务所给出的意见是“我们无法对华谊兄弟传媒公司的专业判断获取充分、适当的审计证据。”,说实话,剧本这东西作为原材料入账,怎么定价,怎么计提存货跌价准备,确实是太为难事务所了。 天齐锂业是因为海外项目无法盘点。天齐锂业在海外的项目因为疫情的原因无法确认进度,事务所也不能派人实地确认,同时由于海外项目具有相当的重要性,事务所只能出具保留意见,天齐锂业倒是可以观察下,不必一棍子打死。 恺英网络则是典型的并购公司业绩不达标,财报里面说,公司收购的浙江九翎预计业绩达不到承诺,恺英网络预计可以获得现金补偿金额最高为10.64亿元,这当然就是扯了。 3、无法表示意见

2019年报中,总共有22家上市公司被出具了无法表示意见,这基本上等于被判了死刑,代表着事务所对上市公司提供的数据无法判断其真实性和完整性,意思是我们随便审审,你们假装看看。这22家公司中,基本上都是资不抵债,不再继续经营的状态。 这里面居然还有一个网红股,腾邦国际。这个做机票代理起家的旅游公司,市值高点的时候将近400亿,现在市值只有17亿。 巴菲特曾经说过,厨房里不止一只蟑螂,当你发现第一只的时候,意味着蟑螂可能在厨房里已经繁衍很久了。非标准审计意见,可能就是那一只蟑螂。 @今日话题 @雪盈证券 @不明真相的群众 @雪球达人秀 @晨兴资本 @雪球访谈 @雪球活动 @经纬投研 $国轩高科(SZ002074)$ $妙可蓝多(SH600882)$ $华谊兄弟(SZ300027)$ |

【本文地址】