| 双汇发展(000895) 双汇发展(000895)分析与估值原创 雪山价值研究所 雪山价值研究所 2021 | 您所在的位置:网站首页 › 双汇发展业务范围 › 双汇发展(000895) 双汇发展(000895)分析与估值原创 雪山价值研究所 雪山价值研究所 2021 |

双汇发展(000895) 双汇发展(000895)分析与估值原创 雪山价值研究所 雪山价值研究所 2021

|

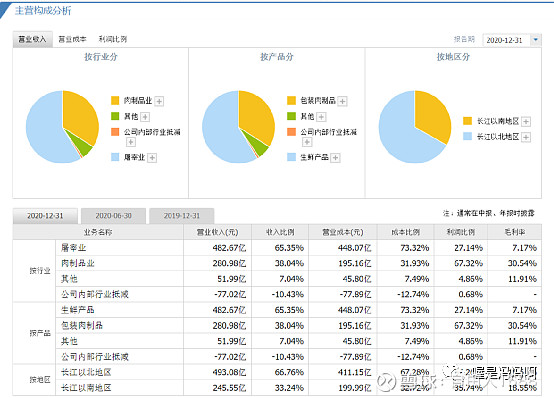

来源:雪球App,作者: 自由人1688,(https://xueqiu.com/3144808317/240541286) 双汇发展(000895)分析与估值原创 雪山价值研究所 雪山价值研究所 2021-05-09 01:27 收录于合集 #股票20个 #投资32个 #企业分析182个 #年报7个 #财报分析10个 双汇发展(000895)分析与估值一、企业分析1.企业的基本情况 公司名称:河南双汇投资发展股份有限公司,位于我国河南省,1998年12月10日在深交所A股上市上市,安永华明会计师事务所(特殊普通合伙)给出审计报告为:标准无保留意见。 公司主营业务:畜禽屠宰,肉类食品的加工销售和食品包装;产品类型:高温肉制品、低温肉制品、生鲜品冻品;产品名称:高温肉制品 、 低温肉制品 、 生鲜品冻品。生鲜产品占据营业收入的65%。公司的市场:公司的市场在中国,数据显示长江南北比例约为1:2,公司的市场是全国范围内的,

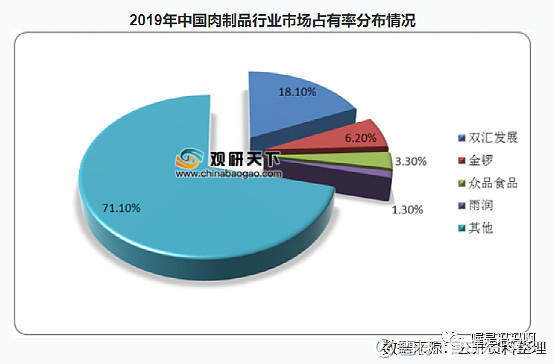

2. 行业分析 公司所属肉制品行业,行业处于成熟区,市场规模很大。2019年公司的市场占有率为18.1%,占有率小于50%,仍具有发展空间

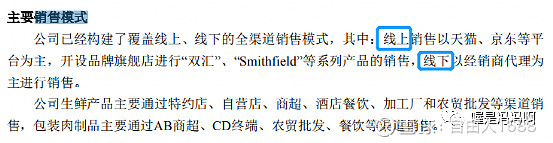

肉制品行业发展趋势: 低温肉制品将更受消费者的青睐;积极开发保健类肉制品;肉制品冷链物流体系不断完善;规模化、现代化水平逐步提高。 信息来源:“网页链接” 企业发展战略: 公司将继续深耕主业,围绕肉类加工主业,加快完善产业链;公司将继续深耕主业,围绕肉类加工主业,加快完善产业链;公司将继续坚持“调结构、扩网络、促转型、上规模”的发展战略;进一步强化品牌建设和传播,推动品牌的多元化和年轻化,提升品牌形象;肉制品聚焦主导产品调结构,强化市场管理上规模;生鲜品扩鲜销上规模,中外协同拓市场。 3.商业模式 企业的商业模式:从公司的官网商品可知,公司的客户是普通民众;企业的收入基本没有淡旺季之分;公司的营销模式覆盖线上线下的全渠道模式,具体看下图。

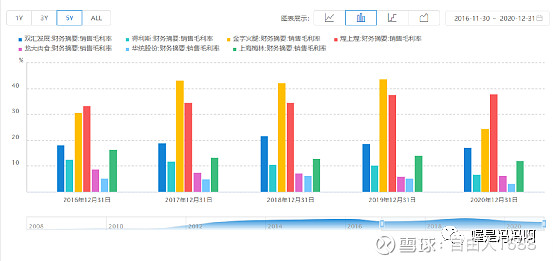

企业商业模式好吗?:由下图可知,公司的毛利率较低。

为什么毛利率低呢?它在此行业是什么水平呢?冯冯带着你们去看看它的同行们毛利率高不高!看图。

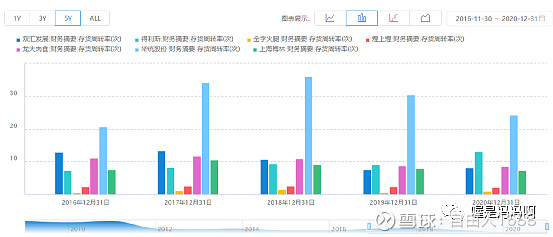

由图可知,行业的毛利率整体都不高,双汇的毛利率还能排进前三名。接下来看一下周转率如何?

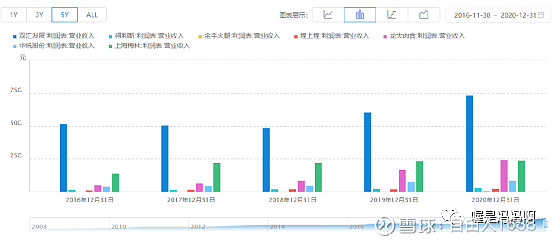

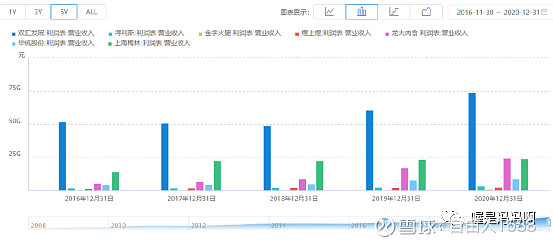

由图可知,存货周转率是处于很高的水平,一直是所属行业的第一名。综合以上两点,可以得出双汇是薄利多销的模式。并且是行业的龙头企业,从营收收入可以看出,见下图。

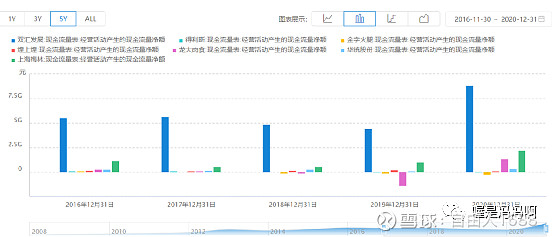

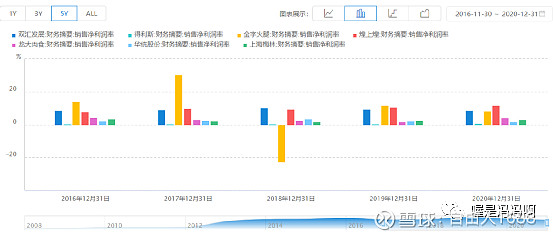

企业具有持续盈利的能力,连续五年的经营活动产生的现金流量净额均远大于0,连续五年的净资产收益率很高,见下图。

4.护城河 1.企业具有护城河——品牌优势。在核心竞争力中明显提到,双汇连续多年一直为肉制品加工行业最具影响力的品牌之一等,见下图。

公司的毛利率,净利率均处于行业前三名,毛利率上面已经提到,不再赘述,直接看净利率!

综上所述,双汇发展具有品牌优势。2.企业具有护城河——效率优势 企业的毛利率,营业总收入位于行业第一,毛利率行业前三,存货周转率第一,具有较为明显的规模经济,因此企业具有护城河——效率优势。

3.企业具有0.2个独特资源优势 从年报中可以获知,公司的具有强大的销售渠道。

4.公司具有企业护城河——文化优势 先看官网中我们得知的企业文化,然后进行分析。

从企业文化中可以得知,公司认为消费者的安全与健康高于一切,可以看出公司对于客户的重视;注重可持续发展,诚信立企,德行天下,重视客户的安全,都体现了社会责任感;从管理文化中可以看出,企业的务实精神; 此外,我们将目光转移至年报之中,年报中写道薪酬政策,内容如下,我们可以得知,薪酬政策有利于提高员工的积极性。

由此可得,企业具有护城河——文化优势 5.团队

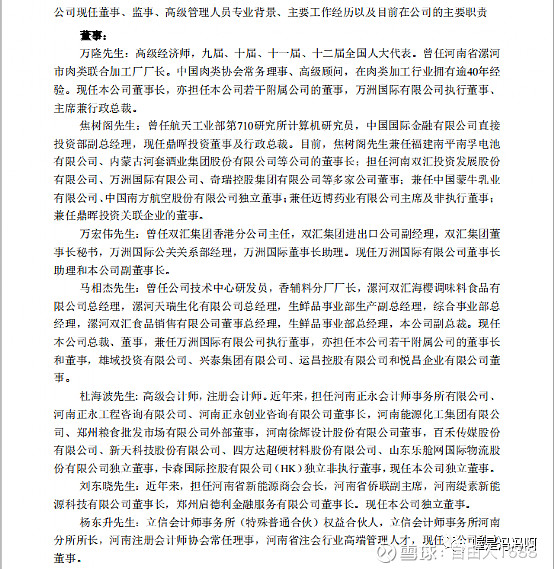

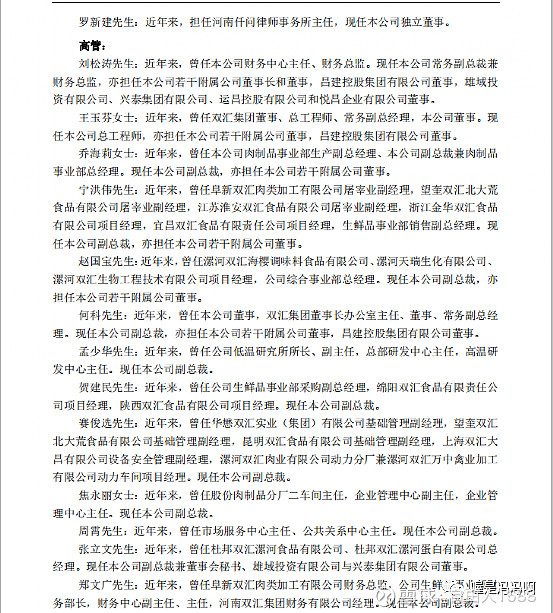

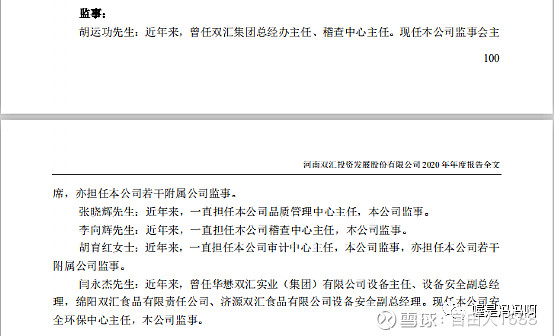

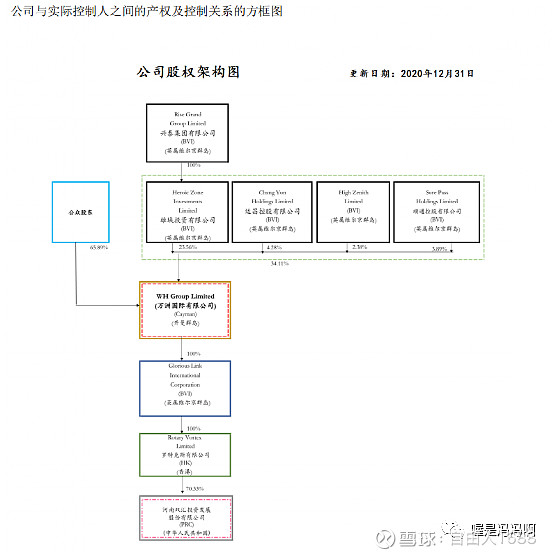

实际控制人是:Rise Grand Group Limited,翻译成中文就是 兴泰集团有限公司。兴泰集团有限公司 的法定代表人是:郭丽军 控股股东性质:外商控股。董事长是:罗特克斯有限公司董事会、高管以及监事的成员,技能互补,较好。见下图可知。

此外,由年报中的核心竞争力可知,企业较为重视研发。年报中写道: 公司拥有国家级的技术中心、国家认可实验室和博士后流动站,技术研究、产品开发和 创新能力居行业前列。公司持续在产品的创新研发领域进行投入,目前已开发了适应全国性 市场及地方特色市场的火腿肠、火腿、香肠、罐头、酱卤熟食、餐饮食材、生鲜产品等1000 多个产品。强大的综合研发能力确保公司在生产加工技术和新产品开发方面始终领先于竞争对手,保持了企业强大的活力和竞争优势。 6.其他风险分析 1.股权架构:前十大股东如下图

由上图分析得,管理者控股比例为:34.11%*70.33%=24%,管理者得持股比例较小,小于34%。2.大股东减持

减持占总股本不足1%,不用担心。 二、财报分析 1. 看总资产,判断公司实力及扩张能力。

总资产达到350亿,近两年扩张很快。 2. 看资产负债率,了解公司的偿债风险。

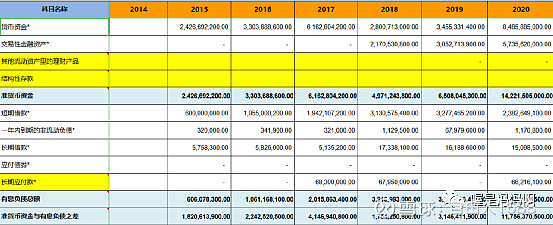

资产负债率不高,偿债风险较小 3. 看有息负债和准货币资金,排除偿债风险。

准货币资金减去有息负债之差大于0,无偿债压力 4. 看“应付预收”减“应收预付”的差额,了解公司的竞争优势

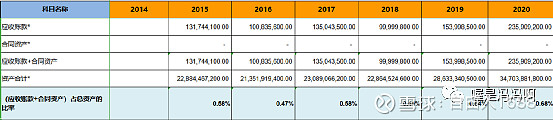

应付预收-应收预付的差额 较大,公司的竞争能力强,在上下游关系中具有两头吃的能力 5. 看应收账款、合同资产,了解公司的产品竞争力

(应收账款+合同资产)占总资产的比率 小于1%,说明公司产品很畅销,属于极其优秀的公司。 6. 看固定资产,了解公司维持竞争力的成本

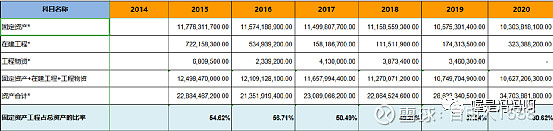

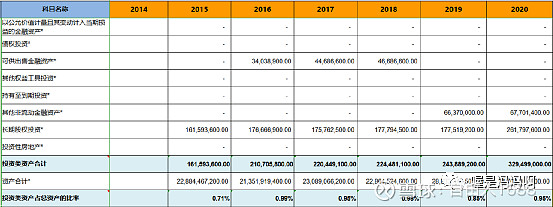

固定资产占总资产的比例逐渐下降,维持竞争的成本在降低。现在属于轻资产型企业 7. 看投资类资产,判断公司的专注程度。

投资类占比小于1%,公司非常注重主业。 8. 看存货,了解公司未来业绩爆雷的风险。

由于前面的应收款项占比小于1%,所以存货占比不是问题。 9.看商誉,了解公司未来业绩爆雷的风险。

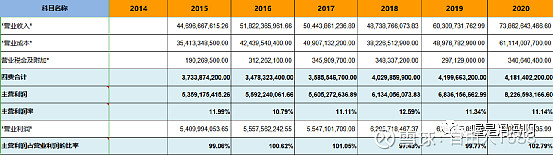

商誉为0,不存在商誉爆雷的情况 10.看营业收入,了解公司的行业地位及成长性。

看增长率可以理解为公司在震荡中成长,不稳定。 看毛利率,了解公司的产品竞争力及风险。

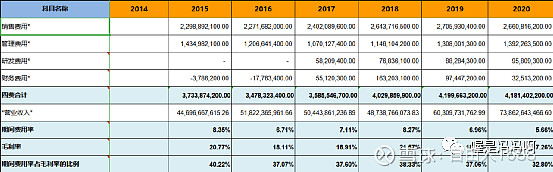

因为双汇是行业龙头,行业毛利率普遍低,所以可以接受。前面分析过,毛利率低,存货周转率高,薄利多销也是可以的。 12.看期间费用率,了解公司的成本管控能力。

期间费用率小于40%,成本管控能力较好,属于优秀企业。 13.看销售费用率,了解公司产品的销售难易度。

销售费用率真的非常小啊,产品很好销售,几乎没有销售的风险。 14.看主营利润,了解公司主业的盈利能力及利润质量。

主营利润占营业利润的比率很高,利润质量高,但主业盈润率低,主业盈利能力一般。 15.看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

净利润现金比例较高,2019年78%实在是太低了,行业龙头在此,净现金比低一年也可以原谅,问题不大,我们继续分析,为何这么低有机会我再写篇文章分析。 16.看归母净利润,了解公司的整体盈利能力及持续性。

ROE始终高于25%,处于很高的水平,属于极其优秀的公司,归母净利润增长率近三年大于10%,增长较快。 17.看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

该比例处于合理区间,企业增长空间较大,风险相对较小。 18.看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

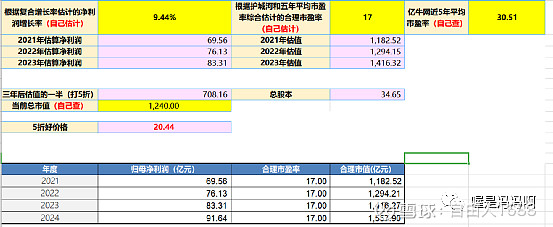

连续五年分红比例很高,但是高的有点离谱,有机会我会出篇文章分析原因。 声明:我有在认真的分析文章,提意见可以,千万别喷我啊!我这么认真分析,喷得下去吗?如果有喷子我会把喷子关进小黑屋。 三、企业估值 1.市盈率:肉制品行业龙头,具有多条护城河;财报整体看来比较优秀;但是营收具有不稳定性,主业的盈利能力有待提高;管理层控股不足34%;轻资产型公司。综上所述,市盈率我给17.(市盈率因人而异,勿喷勿喷,你们只需要换个市盈率就可以得到一句新的你们想要的数据!)2.确定净利润及估值我通过计算复合增长率为9.6%,券商预测增长率是9.44%,取较低值9.44%通过计算得以下数据:

谢谢大家对我的关注,下面是粉丝福利,在雪球上是看不到的哦

重点是: 五折好价格是20.44,六折好价格是24.5. 七折好价格是28.6;八折好价格是32.7。冯冯真的很努力很辛苦很认真的写文章,现在是凌晨一点半,这篇文章花了我将近十个小时,我想第一时间送到你们的手上。内容仅供参考,不作为投资意见哦。 感谢各位点赞,转发,你们的支持是我更新的动力。 关注公众号:喔是冯冯啊。完整文章会第一时间发在公众号哦。 |

【本文地址】