| 友邦吊顶:被忽略的细分龙头? | 您所在的位置:网站首页 › 友邦zh080浴霸说明书 › 友邦吊顶:被忽略的细分龙头? |

友邦吊顶:被忽略的细分龙头?

|

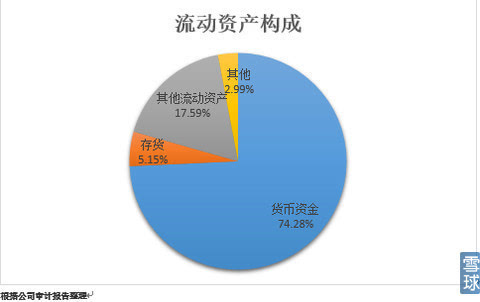

1):资产负债表 流动资产。截至2014年底,公司流动资产总额4.26亿元,主要由货币资金、存货及其他流动资产构成,如下图

从流动资产构成来看,公司货币资金占主要部分,公司成立后募集了约1.6亿元(上市时老股东套现部分不算在内),这部分资金并未充分使用,而且公司盈利能力较强,也是货币资金占比高的原因;公司的应收账款可以忽略不计,这也和公司的经营模式有很大关系,可以参照格力电器的运营模式;公司的存货数量约为年收入的6%,说明公司的存货周转情况很好,且暗示着目前公司在产能方面还存在缺口;关于其他流动资产,7500万元,则全部为银行理财产品。 整体看,公司的流动资产质量非常高,4个多亿,基本是实打实的。 非流动资产。截至2014年底,公司非流动资产总额1.58亿元,主要由固定资产和无形资产构成,由于资产构成简单,就不做图了。 固定资产0.97亿元,其中房屋及建筑占了一大半,而机器设备仅有不到3000万元,这也说明公司是个绝对的轻资产类公司。所以在这点上,也基本可以判断,公司募集资金的动机,并不是公司真的缺钱。你想想看,上市乱七八糟的费用有3700多万元,最后公司就募集了1.6亿元(当然,大股东还卖了1.82亿元的股份,为了“分散股权”),这个募集成本可是高到我都不想去计算了。我们不希望看到公司大股东只是为了圈钱上市,也应该看到其积极意义,比如第一家登陆A股的集成吊顶制造类公司,比如大股东确实想通过上市,发展其主营业务。但说实话,公司真的不缺上市融到的那点钱,公司前几年的净资产收益率,就和卖毒品一样赚钱的感觉。话题扯远了,这就收回来。 关于在建工程,我并不知道为什么会那么少,才几十万,而2014年度在建工程的转固,也就1000万出头,说明公司募集了资金后,其实2014年没干啥,至于2015年会怎样,还有待跟踪,也许半年报会给出答案。 公司无形资产6069.57万元,大部分都是土地使用权,小部分专利,这个就不多说了,公司最重要的专利就那2个,后面的基本都是外形方面的为主。 整体看,公司非流动资产占比较小,在上市后,固定资产增加非常有限,这让人有些费解。 负债。不想分析啥了,一共才不到6000万,基本忽略不计了,等基数大了再说。毛利率这么高的公司,却从来没有过银行借款,这和大股东的财务理念是有很大关系的,参见长城汽车的老板。 2):利润表 先说说概况。公司2014年营业收入3.78亿元,净利润达到1.05亿元,公司的营收构成为功能模块占比36.15%,基础模块占比48.40%,辅助模块占比15.33%,从占比的发展趋势来看,辅助模块的占比从2013年的11.12%提升到了2014年的15.33%。从地域来看,华东和华北地区约占到了总营收的50%,其他地区较为分散。 下面谈谈公司的盈利能力,如图

公司这几年的赚钱水平非常高,并不是因为行业壁垒高,而是因为这个行业在这几年处于野蛮生长期。当然,公司的规模在行业里算最大的,所以毛利率和净资产收益率一直处在行业较高水平。 从毛利率看,公司这几年一直维持在50%上下,但最新的一季报公司毛利率下降至44%,是短期因素还是长期趋势,现在看还为时尚早,在半年报的时候可能会明朗一些。 从净资产收益率看,公司从2009年逆天的60%,下降至2014年的20%附近,你很难想象,一个几乎0负债的公司,可以曾经有60%的净资产收益率。即便是2014年的20%,在没有财务杠杆的情况下,我认为也属难得。 公司的营业收入和净利润,整体看处在上升趋势中,5年的营收复合增长率为23.04%,净利润复合增长率为31.11%。其中2010-2012年,公司3年收入和利润并没有随着行业较快增长,我的看法是,一个是产能,一个或许是在开拓渠道确实遇到瓶颈期,一个是上市前的平滑业绩(也为了上市后的业绩增加奠定基础)。 整体看,公司盈利能力强,但能否继续维持当前的毛利率和净资产收益率,我并不是很看好,行业壁垒低,所以未来毛利率下滑不会是什么难以理解的事情,关键在于公司能不能把渠道打好,把市场做开,把量做起来。如果毛利率下滑,而销售量增幅不明显,那么净资产收益率继续下滑也将成为事实。 四、关于最近的非公开发行 公司最近发公告称又要圈钱了,这次要圈3亿多,继续建设生产基地。之前圈的钱,还没怎么用,又要圈3个多亿,不过这次是发行给券商、保险、信托等投资类机构。公司为了扩大产能,是不是真的缺那3个多亿,我想大家也明白了,只不过是给了上面这些机构投资的机会,55元多的价格,是不是低估了,我先不说,但基本可以确定,那些要参与定增的机构,应该是看好友邦的。 五、关于估值 还是仅供参考,对于还在高速发展中的行业中的龙头公司,大家的估值差别应该会很大。目前能确定的是,集成吊顶行业的高速发展是确定的,行业集中度不断提升是确定的。公司过去5年的净利润增速是30%左右,如果我们按照公司净利润30%的复合增速来看,5年后,公司净利润会达到3.71亿元,届时如果按照20倍PE的估值来看,公司的市值为74.2亿。如果更加乐观些来看,5年后,集成吊顶在替代率、公装、卧室客厅方向有了重大突破,销售额由目前的150亿左右达到300亿,而行业集中度也有了大幅提升,公司依然为行业龙头,且市占率达到10%,那么届时公司的销售额将达到30亿,净利润会在6亿左右,如果5年后依然给公司20倍PE的话,那就会是120亿市值。 最后我的看法是,现阶段,保守来看,未来3-5年30%的增速,可以给公司50倍PE的估值,乐观些看,未来3-5年50%的增速,可以给80-100倍PE,如果对应公司去年净利润来看的话,我认为的公司股票的价值区间约在63元-126元。对于公司当前的价格,我愿意配置5-10%的仓位在上面,但我希望可以等到更好的价格,因为对于这些成长性公司,最怕的就是无法达到预期。再次提示,估值部分仅作参考,这些是建立在行业依然高速发展及公司依然为行业龙头的情况下。 本话题在雪球有24条讨论,点击查看。 雪球是一个投资者的社交网络,聪明的投资者都在这里。 点击下载雪球手机客户端 返回搜狐,查看更多 |

【本文地址】