| 公司减持了限售股,该如何交税? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈... | 您所在的位置:网站首页 › 原始股解禁后离职如何处理 › 公司减持了限售股,该如何交税? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈... |

公司减持了限售股,该如何交税? 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下 新媒体 平台 每日分享资本圈的新鲜资讯 陈...

|

来源:雪球App,作者: PE早餐,(https://xueqiu.com/3529083913/151559370) 关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长 “中科创投研究院”旗下新媒体平台 每日分享资本圈的新鲜资讯 陈爱华|作者 《私募基金会计和税务》|来源 PE早餐团队|整编

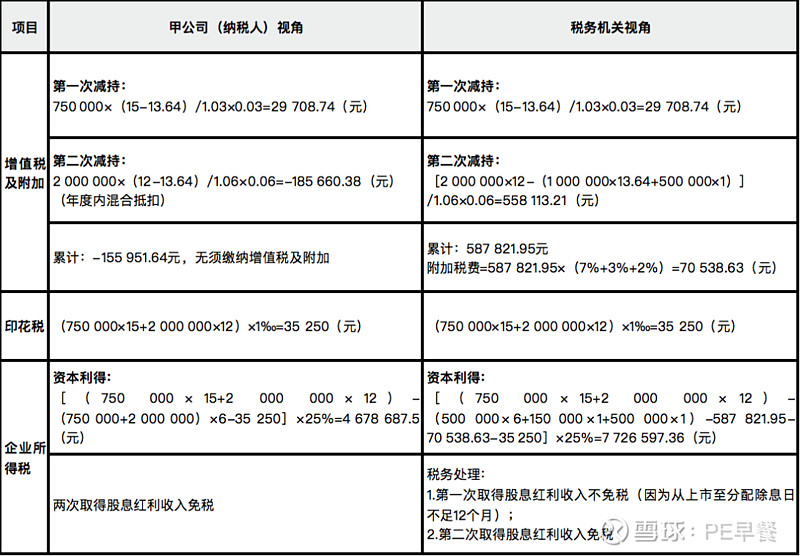

案例资料及争议点 2013年3月8日,甲公司(小规模纳税人)持有L公司股票50万股(2016年5月13日在主板上市,发行价13.64元/股),初始成本6元/股,总成本300万元。 2016年年度利润分配方案:10股送3股转增22股并派现金1元(含税),除权除息日为2017年5月10日,除权后,甲公司持有L公司股票175万股。 2017年5月13日,甲公司持有的L公司限售股解禁,当月甲公司卖出75万股,减持均价为每股15元,剩余100万股。 2017年6月1日起,甲公司由增值税小规模纳税人转登记为一般纳税人。 2017年年度中期利润分配方案:10股送5股转增5股并派现金1元(含税),除权除息日为2017年8月10日,除权后,甲公司持有L公司股票200万股。 2017年9月,甲公司全部减持200万股,减持均价为每股12元。 甲公司两次减持限售股的增值税及附加、印花税和企业所得税如何计算? 征纳双方具体观点如下(见表1-17)。 表1-17 征纳双方具体观点

争议1:限售股解禁流通后孳生的送转股,如何计算增值税的买入价; 争议2:如何确定限售股解禁流通后对外转让需计算企业所得税时资产的计税基础; 争议3:如何计算取得上市公司上市前的股权(股票)连续持有时间。

案例观点再探讨 探讨一:解禁后送转股买入价确定的困境 对于解禁前的送转股,在卖出需计算增值税时的买入价如何确定问题,53号公告及42号公告做出了明确的规定。但是对解禁后孳生的送转股的买入价如何确定,尚无明确规范,导致实务中存在一定争议。 叶美萍等(2018)认为:①送股,可以理解为先用未分配利润或盈余公积进行利润分配,后转增股本,因此,送股的买入价等于股东应该得到的公司利润分配的现金,通常表现为红股的面值(我国一般为1元/股)。②转股,包括股本溢价类资本公积转增股本(本质上不是公司分配其赚取的利润,股东出资并没有变化)和非股本溢价类转增股本,因此,对于股本溢价类转股,买入价可以用原出资总额除以转增后的股票总量摊薄计算,或者直接将买入价确定为0;对于非股本溢价类转股,视同送股处理(即按照面值处理)。 按照前述思路,笔者的结论是:在确认增值税买入价时,解禁前,送股和转股的买入价均为IPO发行价,导致实务中出现通过高送转避税的情形;解禁后,送股、非股本溢价类转股的买入价按照面值计算,股本溢价转股的买入价按照0处理。 案例中甲公司在2017年5月13日持有的限售股解禁,同时,被投资公司于2017年中期推出10送5转5股利润分配方案时,税务机关将以100万股流通股为基础,确定派送红股50万股的增值税买入价=50万股×1元/股=50万元;转增50万股的增值税买入价=0。从而导致累计的增值税买入价=100万股×IPO发行价13.64元/股+50万元=1414万元。 笔者认为,在确定解禁后送转股的增值税买入价时,依然存在以下值得关注的问题: 税总稽便函〔2017〕173号文曾明确:“总局2016年53号公告第五条规定解禁日前取得的转增股不考虑除权除息因素,分别以复牌日开盘价、IPO发行价和停牌收盘价为买入价。解禁后所持有的限售股在解禁后发生的送转股,应按无偿取得股票处理,即该部分送转股买入价为0;分批转让解禁限售股股票及解禁日后的送转股的,按加权平均法计算每批的买入价”。 由此可以看出,该文的要求是,将解禁后送转股的增值税买入价直接规定为0。 笔者认为,如果是送转股,本质上不会导致卖出价总额变化(累计持股数×股价),股数多了,股价相应下调,总价值不变,假如将送转股的买入价确定为0的话,相当于解禁后的全部增值部分均要缴纳增值税。此做法值得进一步商榷。当被投资公司账面上存在未分配利润和盈余公积等留存收益时(最终金额会表现在卖出价中),如果直接按照现金分红分掉,股息红利不缴纳增值税,从而导致卖出价低一些,最终缴纳增值税会少一些;如果不分配,直接卖掉时,体现为较高的卖出价,从而导致按照金融商品转让项目缴纳增值税的金额多一些。 此外,无论法人投资者还是自然人投资者,基于企业/个人所得税视角分析,需要注意以下两点:①如果是盈余公积和未分配利润转增股本,一般视作法人投资者和自然人投资者先拿到分红,再进行投资这两个环节:在分红环节,需要结合具体投资者属性和税收优惠政策,来判断股息红利涉及的企业所得税/个人所得税的征免情况;在再投资环节,需要增加法人投资者和自然人投资者的计税基础,否则会导致股权处置环节重复征税问题。如果将买入价直接确定为0,似乎存在实质上对股息红利征收增值税的嫌疑。与此同时,如果送股时,将增值税层面的送股买入价确定为0,而所得税层面的资产计税基础按面值垫高,又会导致增值税和企业所得税处理口径上存在差异。②如果是股票溢价转增股本,增值税层面的转股买入价确定为0,而所得税层面的资产计税基础不做调整,增值税和企业所得税处理口径保持一致。 与此同时,笔者认为还需要注意两个涉税风险:①送股环节可能存在将盈余公积和未分配利润同时转入股本和资本公积——股票溢价,或者只转入资本公积——股票溢价,此时,如果以“每股面值乘以送股数”增加送转股的买入价可能存在一定偏差。②股票持有期间发放的现金股利,不宜调整增值税买入价,虽然《关于营业税若干政策问题的通知》(财税〔2003〕16号)第三条第(八)项曾规定“买入价依照财务会计制度规定,以股票、债券的购入价减去股票、债券持有期间取得的股票、债券红利收入的余额确定”,但股票持有期间发放的现金股利本来就不属于增值税应税范围,如果在计算买入价时,将买入价减去股票红利收入,相当于对现金股利等变相征收增值税。 探讨二:在企业所得税层面,送转股的资产计税基础如何确定 解决此问题,需要区分投资者的类型,法人投资者和自然人投资者存在一定区别。 (1)法人投资者视角。 如果是以“资本公积——股票溢价”转增股本的,《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)“四、关于股息、红利等权益性投资收益收入确认问题”明确:“企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础”,由此可见,股票或股权溢价转增股本,不改变投资方的计税基础。 如果是以盈余公积、未分配利润或其他资本公积转增股本,关于如何确定收入和资产计税基础,目前尚无明确说明。叶美萍等(2018)认为,按照对称性原则,应以红股的面值作为投资方的收入,并增加资产的计税基础,笔者也认为此做法较为合理。 甘肃省税务局2018年3月28日也曾明确,用未分配利润等留存收益转增股本可视为分两步处理:①视同股息分配,符合条件的投资企业可确认为免税收入;②用分得的股息进行再投资,同时增加投资的计税基础。由此可见,对于用未分配利润等留存收益转增股本而取得的股票股利收益,企业所得税上作免税收入处理。同时,对于企业分得的股票股利,也要确认相应的资产计税基础,这样的免税才是真正意义上的免税。 本案例中,L公司在解禁前、后分别进行了高送转,对于法人投资者而言,其在企业所得税处理上并没有明显区别:①解禁前10送3股转22股,其中,送股相当于拿到分红15万元(即:15万股×1元/股),同时增加资产计税基础。转股不改变资产计税基础。②解禁后10送5股转5股,送股相当于拿到分红50万元(即:50万股×1元/股),同时增加资产计税基础。转股不改变资产计税基础。因此,在两次处置股权扣除股权的计税基础时,需要多扣除65万元。 (2)自然人投资者视角。 《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号发布)第十五条第(四)项明确:“被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值”。 由此可见,如果是送转股,自然人投资者缴纳了个税的话,需要垫高资产的计税基础,否则将来转让股票/股权时存在重复征税问题。 需要注意的是,以未分配利润、盈余公积、资本公积向自然人投资者转增股本问题,其中的资本公积并没有明确是否包括股票溢价类资本公积和非股票溢价类资本公积,具体请参考财税〔2015〕116号、国家税务总局公告2015年第80号、国税发〔1997〕198号、国税函〔1998〕289号等文件。 在具体股息收入确认金额和计税基础调整方面,国税发〔1997〕198号文第二条明确:“股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。各地要严格按照《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)的有关规定执行,没有执行的要尽快纠正。派发红股的股份制企业作为支付所得的单位应按照税法规定履行扣缴义务。”而国税发〔1994〕89号文第十一条明确:“股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利(即派发红利),应以派发红股的股票票面金额为收入额,按利息、股息、红利项目计征个人所得税。”笔者发现,上述规定是按照派发红股票面金额计税的重要依据。 最后,需要特别注意的是,除法人投资者和自然人投资者之外,我们认为,合伙型私募股权投资基金、契约型股东(主要表现为理财计划、信托计划、公募基金或契约型私募基金、ABS等资管产品)作为投资者时,在送转股的增值税和企业所得税处理上,也应该参照上述规定处理,具体的处理建议参考专题18“送转股的‘税是税非’:合伙性质与契约性质投资者的困境分析”、专题19“资本公积转增股本,合伙制私募基金合伙人的所得税缴纳案例解析”等,在此不再赘述。 如何计算取得上市公司上市前的股权(股票)连续持有时间 对于法人投资取得股息红利而言,《中华人民共和国企业所得税法实施条例》(以下简称《企业所得税法实施条例》)第八十三条明确:“企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益”。这里免税有“12个月”的限制。 笔者认为,在理解法人投资者股息红利收入免税时,需要注意三点风险:①《企业所得税法实施条例》第八十三条规定的股息红利收入免税条件必须满足是居民企业之间的直接投资,如果居民企业中间嵌套了合伙型私募基金或者契约型资管产品,则无法享受免税的优惠政策。②股息红利既包括现金股利,也包括股票股利,只是在股票股利收入确认上带有一定的隐蔽性。针对股票股利而言,由于投资方在会计上一般不做处理,同时也容易忽略潜在的涉税风险,因此存在会计口径和税务口径的处理差异。③12个月期限,是从上市日开始计算,还是从取得原始股开始计算,在实务中存在一定的争议。 针对持有时间问题,叶美萍等(2018)认为应把握三个原则:孳生的送转股,应追溯到母股购置时间计算连续持有时间;分次购入同一个公司的股权,应分别确认连续持有时间;股东持有股权的状态无论怎样变化,均应该从取得原始股权的时间计算连续持有时间,不应因股东持股的状态变化而重新计算。 毫无疑问,这三个原则在企业所得税上确实有利于鼓励投资者长期投资,然而笔者认为,我国的企业所得税政策似乎更鼓励在二级市场上长期持有,避免短线炒作,以个人所得税的处理为例,财税〔2015〕101号文强调的是差异化的股息红利政策。针对这个争议问题,期待税务机关能够出台专门政策明确具体操作口径。 本案例中,甲公司获得了两次分红:第一次取得股票股利15万元(按面值折算)、现金股利5万元(含税);第二次取得股票股利50万元(按面值折算)、现金股利10万元(含税)。对于第一次分红而言,以2016年5月13日上市日为起点,计算累计持股时间确实导致持股期限不足12个月,无法享受居民企业之间直接投资获得的股息红利免税政策。对于自然人投资者或者其他类型投资者而言,股票股利的计算方法类似,在此不再赘述。

【推荐阅读】 |

【本文地址】