| 【中航证券军工】第九章 如何看待当前的军工估值? | 您所在的位置:网站首页 › 历次军演对军工股刺激 › 【中航证券军工】第九章 如何看待当前的军工估值? |

【中航证券军工】第九章 如何看待当前的军工估值?

|

来源:雪球App,作者: 中航军工研究,(https://xueqiu.com/1586483980/283048901) 文张超 王宏涛 梁晨 方晓明 王绮文 王菁菁 郭鑫 严慧 滕明滔 刘帅

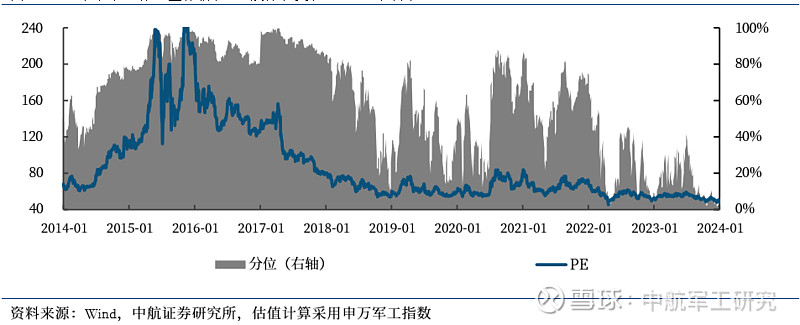

(一)军工行业整体估值情况 军工估值处于历史底部。2022年以来,军工板块整体估值持续走低,参考申万军工指数,截至2023年底,军工行业PE为49.97倍,处于2014年以来的1.60%分位。2024年开年后,随着军工板块股价下跌,军工板块估值于2月5日达到了历史最低的36.91倍市盈率,分位归零。 图288 近年来军工行业整体估值PE及分位变化(2014年以来)

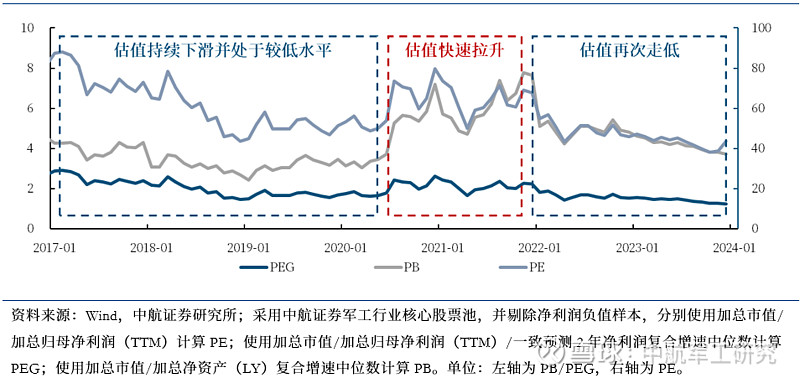

军工板块估值进入下行阶段。统计2017年以来整体军工股的PE、PB和PEG指标情况,来分析军工板块的估值变化情况,可以分位以下几个阶段: 1、2016年-2019年的“十三五”时期,军工板块整体PE、PB以及PEG估值持续处于下滑趋势,并在2018年后处于较低水平; 2、以2020年4月为分水岭,军工板块整体PE、PB以及PEG等估值均实现明显提升; 3、2021年底以来,军工板块整体 PE、PB等估值均再次出现下滑,并进入历史较低水平。 图289 近年来军工上市公司整体估值(PEG/PB/PE)变化

(二)军工行业估值当下存在的问题 1、核心上市公司估值普遍较低 军工板块核心上市公司PE普遍较低,半数以上公司PE低于40。我们以61家核心军工企业作为代表,截至2023.12.31,剔除负值和极端值影响,PE中位数为38.46,PE处于30、35和40倍以下的公司占比分别为21%、38%和53%;从市值来看,除民品业务为主体的中国船舶外,千亿市值以上公司仅剩中航沈飞,市值在500、200和100亿以下的公司占比分别为92%、67%和46%。 表100 核心军工上市公司市值及估值情况(截至2023.12.31)

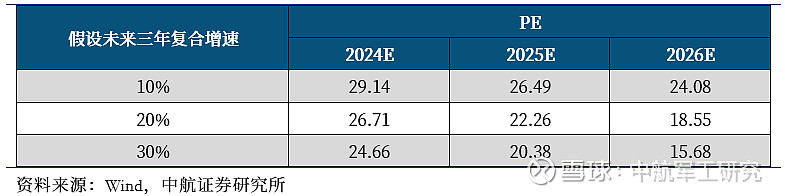

目前军工行业高成长性与估值仍呈现错位。从核心军工企业作为行业代表进行测算来看,若保持年复合10%的增长率,则3年业绩增长33%,2026年PE均值为29.28倍;若保持年复合20%的增长率,则3年业绩增长73%,2026年PE均值仅为22.56倍;若保持年复合30%的增长率,则3年业绩翻1.2倍,2026年PE均值仅为19.06倍。 表101 核心军工企业估值预测(2024-2026年不同复合增速条件下)

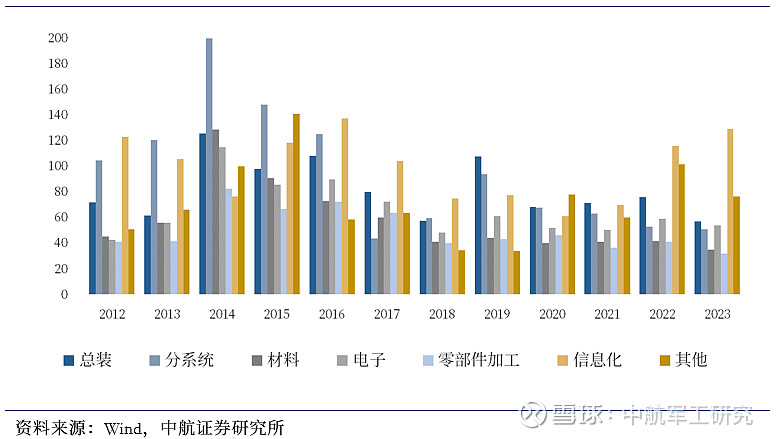

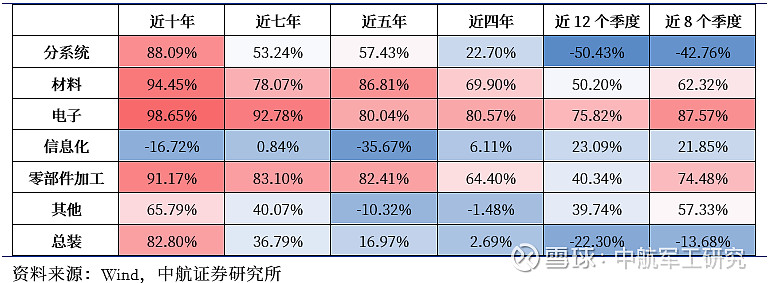

2、军工内子板块估值出现分化 多数子板块估值仍处于较低位置。我们选取军工各板块上市公司,剔除极端值后取中位数,得到2012-2023年各板块估值走势,其中其他配套企业及军工信息化估值明显提升,总装、军工材料、军工电子、分系统及零部件加工板块估值仍处于较低位置。 图290 2012-2023年军工各板块估值(PE)走势

军工行业内各板块出现估值分化。我们以各子板块与军工板块整体估值相关性来表明不同板块与整体走势的一致程度,相关性高表明子板块与整体同涨同跌,相关性低或小于零表明子板块在整体行情中走势较为独立,可以发现,近期军工内各板块估值与军工整体估值走势出现背离,军工行业内各板块出现明显估值分化。 图291 军工各板块估值与整体估值相关度

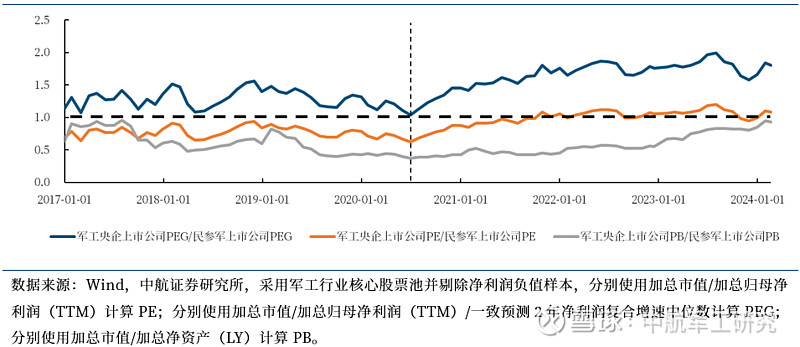

3、军工央企取得估值优势 军工央企上市公司的估值优势在2020年后逐步显现。军工上市公司主要包含以军工央企为代表的国家队上市公司、以及民参军上市公司两大组成部分,“十三五”到“十四五”,军工央企与民参军上市公司的估值呈现出了分化迹象。 ① 2020年以前,军工央企与民参军上市公司PE的比值基本处于在0.7附近震荡波动,但2020年以后,军工央企上市公司与民参军上市公司PE的比值逐步攀升,并在2021Q4起超过民参军上市公司PE; ② 2017年以来,军工央企上市公司的PEG大多数时间均高于民参军上市公司的PEG,而2020年以后,军工央企与民参军上市公司PEG的比值逐步提升,目前已达到1.5-1.7水平; ③ 军工央企上市公司的PB整体始终低于民参军上市公司,但在2020年以后,二者PB的比值出现逐渐增长态势。 图292 军工央企上市公司与民参军上市公司估值(PEG/PE/PB)的比值

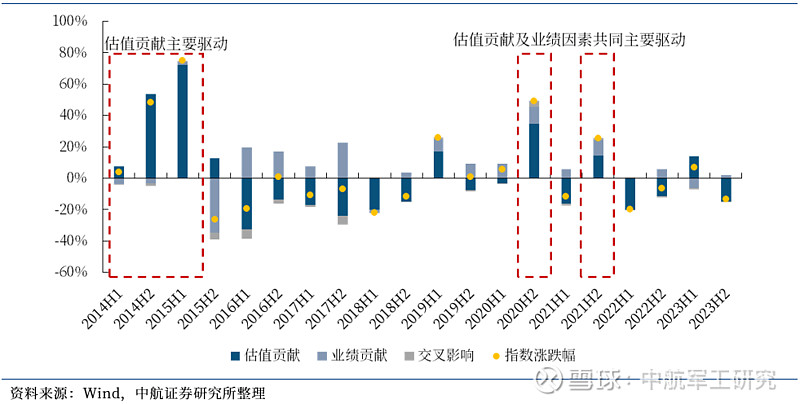

(三)军工行业2024年估值判断 1、军工转为业绩及估值共同驱动,业绩兑现置信度提升 为深入对军工行情的走势进行分析和判断,我们选取国防军工(申万)指数涨跌幅作为军工行业整体涨跌幅指标,并将军工行业的涨跌幅拆分为业绩贡献(EPS涨跌幅)、估值贡献(PE涨跌幅)以及二者的交叉影响。 军工行业行情已经由估值贡献转化为估值贡献和业绩贡献共同驱动。从2014年以来军工行业整体涨跌幅的拆分结果来看,2015年军工行业的大幅上涨主要由估值贡献驱动,在2015年下半年,估值的泡沫化与军改下军工行业业绩的持续下滑,直接导致军工行业在之后的数年,持续出现估值与业绩的“双杀”。到“十三五”末期,伴随军改影响的逐步消退,军工行业整体业绩好转,估值也有所修复。特别在2020年下半年和2021年下半年,军工行业均迎来了业绩与估值双增长下的“戴维斯双击”,凸显出军工行业已经由估值贡献转化为估值贡献和业绩贡献共同驱动,而在2022年上半年,在宏观因素影响下,军工行业上半年的业绩难言理想,且出现了明显的“杀”估值现象,该现象目前也延续到了2023年下半年。 图293 近年来军工行业的上涨已由估值贡献启动转为估值贡献和业绩贡献共同驱动(按半年周期)

目前压制军工估值的主要因素为市场情绪。将军工行情因素拆解的颗粒度提升至单季度,可以更明显的发现,2023年下半年中,三季度军工板块下跌9.40%,其中,业绩贡献实现正增长(+2.69%),而市场观望情绪浓厚带来的“杀估值”(-11.78%)是导致军工板块整体出现调整的主要原因,而四季度军工板块下跌4.16%,其中,业绩贡献实现负增长(-0.68%),而市场继续出现“杀估值”(-3.51%)是压制军工板块市场表现的最大原因。 图294 军工行情三四季度的下跌主要由“杀估值”因素驱动(按季度周期)

2、军工央企市值管理值得期待,资本运作隐含期权依然存在 市值管理纳入央企负责人业绩考核指标,军工央企市值管理值得期待。2024年1月24日,国务院国资委召开中央企业、地方国资委考核分配工作会议。会议强调,2024年,各中央企业要更加突出精准有效,推动“一企一策”考核全面实施,全面推开上市公司市值管理考核。军工央企是军工行业供给侧的“国家队”主力,同样也是军工行业发展的主要引领者。近年来,军工央企发展主旋律主要围绕“十四五”规划以及国企改革两个维度推进。这也是军工央企所属军工上市公司的市值管理背景,对军工央企所属军工上市公司内在价值的提升存在重要意义。 未来几年十大军工央企资产证券化仍处于提速快车道,资本运作隐含期权依然存在。近年来,在十大军工央企高质量发展的主旋律下,各军工央企的资产证券化水平持续提升,核心资产实现资产证券化进度有所提速,特别是在各科研院所混改上市或部分核心资产通过资本运作整合注入上市公司层面。我们判断,“十四五”未来几年各军工央企资产证券化率有望持续提升、军工央企市场化改革下,科研院所改制、混改并最终实现资产证券化有望进一步提速。 央企上市公司治理持续优化,盈利能力将得到提升。从近10年来军工央企涉军业务上市公司开展的18次股权激励后,上市公司的股价及扣非归母净利润(TTM)变化情况来看,大多数上市公司在股权激励后三年的股价与扣非归母净利润均实现正增长。 3、“双击”行情有望重演,关注新质新域及大军工等赛道 行业基本面或将触底反弹,有望再次打造“双击”行情。2023年以来,对于军工行业的估值呈现分化,不在一味“逢军必高”。对于军工行业2024年能否反弹增长,核心不是企业估值多便宜,而是业绩能否继续高增长。因此我们认为,随着军工行业的订单及需求的落地,行业正迎来估值抬升的新一轮起点,当下军工估值与业绩增速处于低位,2024行业业绩及估值共同驱动,有望再次打造“戴维斯双击”。 重视高景气度子板块,关注新质新域以及“大军工”等赛道。复盘近十年军工子板块与整体估值相关度走势,我们可以得出结论:军工行情已由事件催化走向业绩兑现,同时军工行业资产证券化率逐年提升,过去军工行情由高辨识度个股驱动的逻辑已逐渐弱化,市场对于高景气度的聚焦能够定位到核心赛道或核心环节中,未来军工板块行情将建立在业绩确定性强、增长预期向好的子板块之上,估值分化趋势或将进一步加强。我们建议关注新质新域以及“大军工”的投资机会:新质新域装备迎来发展,同时军工行业的范畴已大为拓展,譬如军贸、民机、信创等新领域,军工行业的市场空间和天花板,得到数量级的抬升。

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。 研究所拥有全市场最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。 张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员,2022-2023年Wind金牌分析师榜单国防军工行业第一名。 王宏涛(证券执业证书号:S0640520110001),中航证券军工行业分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。 梁晨(证券执业证书号:S0640519080001),中航证券军工行业分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。 方晓明(证券执业证书号:S0640120120034),中航证券军工行业分析师,清华大学工程力学与航天航空专业学士、经济学专业双学士,航天航空学院飞行器设计专业硕士;具备两年军工行业股权投资经验,关注航空航天领域。 王绮文(SAC执业证书号:S0640121120018),中航证券军工行业分析师,香港城市大学商务资讯系统理学硕士,从事军工测试类公司研究。 王菁菁(证券执业证书号:S0640518090001),中航证券军工行业分析师,英国萨里大学金融管理理学硕士,具备军工产业从业背景,熟悉武器装备科研生产体系,从事兵器、兵装相关领域研究。 郭鑫(证券执业证书号:S0640522090002),中航证券研究所军工行业分析师,美国艾德菲大学管理硕士,重点关注军工无人机、电子等领域。2019年6月加入中航证券。 严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,通信卫星等领域。 滕明滔(证券执业证书号:S0640123070037),中航证券研究所军工行业研究助理,北京航空航天大学理论经济学硕士,主要覆盖卫星产业相关公司。 刘帅(证券执业证书号:S0640123070036),北京理工大学宇航学院飞行器动力工程专业学士、流体力学硕士,发表和授权航空航天领域论文和专利近10篇,获得研究生国家奖学金,主要覆盖航空航发板块。 证券研究报告名称:《飞雪迎春到——军工行业十问十答&2024年投资策略》 对外发布时间:2024年3月16日

中航证券研究所 研究创造价值 ● 扫码关注我们

航空报国 航空强国 ○ |

【本文地址】