| 什么是时间序列分析 | 您所在的位置:网站首页 › 历年人均产值属于时期数列吗 › 什么是时间序列分析 |

什么是时间序列分析

|

时间序列分析是现代计量经济学的重要内容,广泛应用于经济、商业、社会问题研究中,在指标预测中具有重要地位,是研究统计指标动态特征和周期特征及相关关系的重要方法。

一、基本概念

经济社会现象随着时间的推移留下运行轨迹,按时间顺序记录下来经济社会现象的观测数据,就是时间序列。比如,2018—2019 年每个季度的国内生产总值, 2019 年每个月居民消费价格涨幅。对时间序列进行分析的目的是,描述时间序列过去的变化特征,发现时间序列运行规律,从而预计未来时间序列的走势。

对时间序列进行描述可以采用一系列动态分析指标,如发展水平、发展速度等。发展水平是时间序列中原有的统计指标数值,发展速度是时间序列中两个时期发展水平的比。比如,2019 年我国生产总值为 99.1 万亿元,这是国内生产总值的发展水平;2019 年我国国内生产总值增长6.1%,是 2019 年国内生产总值相对对 2018 年的发展速度。

二、主要方法

按照时间序列分析方法形成的时代,可以将时间序列方法分为传统时间序列分析和现代时间序列分析。

(一)传统时间序列分析

传统时间序列分析将时间序列分为四种因素,即长期趋势、季节变动、循环变动、不规则变动,将时间序列的变动看做是这些因素复合而成,试图分别揭示各个因素数量对时间序列变动影响的大小,表明各个构成部分变动如何一起形成时间序列的变动。其中,长期趋势是指时间序列在较长时期的变动,季节变动是时间序列由季节性因素影响的周期性变动,循环变动是以年度记录的时间序列所表现出的某种周期性变动,不规则变动是时间序列除去长期趋势、季节变动和循环变动后余下的变动。假定各构成部分影响是可加且相互独立,传统时间序列分析模型可以分为加法模型和乘法模型:Yt=Tt+St+Ct+Ut (加法模型),Y=Tt•St•Ct•Ut(乘法模型),其中 Yt 为时间序列原始值,Tt 为分解的趋势项,St 为分解的季节项,Ct 为分解的循环项,Ut 为分解的随机项。

(二)现代时间序列分析

现代时间序列分析将时间序列看做一个随机过程,通过分析时间序列特性研究序列变化一般规律。时间序列的特性是指序列的平稳性、季节性和随机性。时间序列的统计特性不随时间推移发生变化,称为平稳时间序列;时间序列的统计特性随季节发生变化,则表明序列存在季节性;时间序列变化完全是随机的,序列中各项之间相互独立,称为完全随机序列。分析时间序列重要工具之一是时间序列自相关,即时间序列两项之间的相关性。通过分析时间序列自相关关系,可以识别时间序列是否具有平稳性、季节性和随机性。对于平稳的时间序列,可以采用自回归移动平均模型进行分析预测。对于非平稳时间序列,可以采用差分方法,使时间序列转化为平稳时间序列,进而使用自回归移动平均模型进行分析预测。此外,对于多变量时间序列,还可以采用向量自回归模型进行分析。

应用现代时间序列分析方法时,首先可以通过描述统计方法或图示法预先做一些判断,其次使用统计检验判断时间序列的平稳性,即统计特性(均值和方差等)不随时间的变化而变化。对于平稳序列,可以采用移动自回归模型进行分析; 如果是非平稳序列可以采用差分方法,将其转化为平稳序列进行分析。最后,利用该时间序列分析建立的模型进行序列的预测。

三、示例

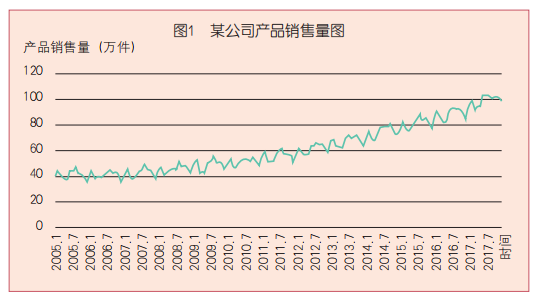

为分析某公司 2005—2017 年产品销售量的月度变化,先用图示法了解时间序列变化特点(见下图)。

从图中可以看出,该公司产品销售量长期看是持续增长,且增长过程中有波动,波动规律性表现为季节性变化,除此以外还有随机波动因素。对此,采用传统时间序列分析方法中的加法模型进行分析,即Yt=Tt+St+Ut。通过因素分解,可得到时间序列的长期趋势因素、季节因素和随机波动因素的影响大小(见下图)。如果要预测该公司产品销售量未来发展趋势,可以利用该序列中的趋势因素进行外推测算。

(撰稿:付凌晖 班成英) |

【本文地址】