| 一亿小学生,送“奥特曼”上市 #资本市场会相信光吗?卖奥特曼卡#牌的公司,准备上市了。1月26日,来自浙江的卡游有限公司(下称“卡游”)向港交所递交上... | 您所在的位置:网站首页 › 卡牌的奥特曼卡牌的卡片 › 一亿小学生,送“奥特曼”上市 #资本市场会相信光吗?卖奥特曼卡#牌的公司,准备上市了。1月26日,来自浙江的卡游有限公司(下称“卡游”)向港交所递交上... |

一亿小学生,送“奥特曼”上市 #资本市场会相信光吗?卖奥特曼卡#牌的公司,准备上市了。1月26日,来自浙江的卡游有限公司(下称“卡游”)向港交所递交上...

|

来源:雪球App,作者: 米聚创投,(https://xueqiu.com/1857303421/278834160)  #资本市场会相信光吗?

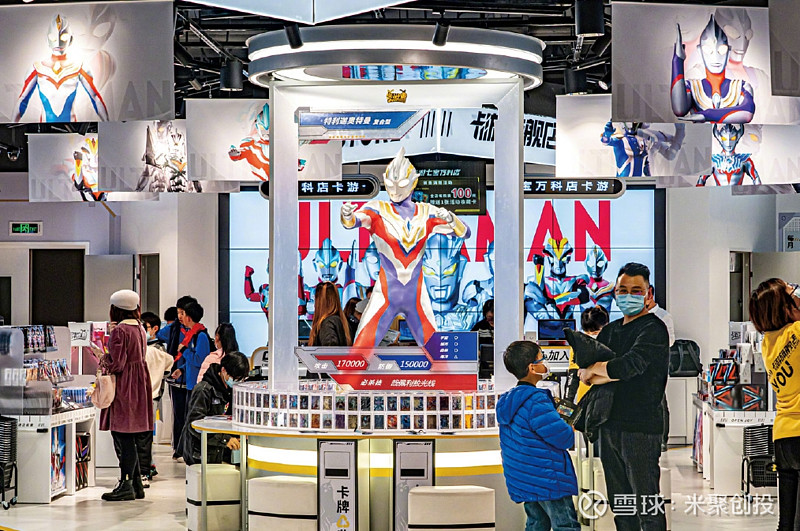

卖奥特曼卡#牌的公司,准备上市了。 1月26日,来自浙江的卡游有限公司(下称“卡游”)向港交所递交上市申请,拟在主板挂牌上市。招股书显示,2022年卡游卖出超22亿盒集换式卡牌,小学生中爆火的奥特曼系列卡牌,正是出自这家公司。 诞生于上世纪60年代的奥特曼,在当今小学生心中依然是顶流。奥特曼卡牌也成为小学生群里中的“社交硬通货”,随处可见小朋友集卡、换卡、玩卡的情景,“奥特曼卡片掏空小学生零花钱”等话题更是一度登上微博热搜。 这些看似薄薄的纸片,让卡游赚得盆满钵满。招股书显示,2021、2022以及2023年前9个月,卡游总营收达到22.98亿元、41.31亿元、19.52亿元。一些稀缺或绝版的奥特曼卡牌,更是在二手平台和社交网络上,被炒到数千甚至上万元一张。 如今卡游欲冲击港股,资本市场会相信光吗? 让小学生“疯狂”的奥特曼卡牌奥特曼卡牌的故事,要从大大泡泡糖说起。 卡游公司创始人李奇斌,出生在浙江衢州,是一名70后。上世纪90年代初,李奇斌的父亲公司濒临破产,为了还债,他辞去公务员工作,下海创业。 当时大大泡泡糖十分热销,还赠送可以粘在手上的卡通贴纸。一次偶然的机会,李奇斌遇到一位卖这种贴纸的老板,得知这些卡片在苏州每天能卖四五个集装箱。而成本只有几分钱的泡泡糖,因为加了贴纸身价立即翻倍,卖到1毛多。于是李奇斌以1万元的启动资金,经营大大泡泡糖里的贴纸生意,赚到了第一桶金。 3年后,积累了一些资金的李奇斌在义乌创立了甲壳虫玩具厂,专门研发动漫玩具,生意越做越大。但一次超12亿元买地建动漫城的决策失败,让李奇斌的公司面临资金链断裂的局面,于是他又转头做回卖玩具的生意。 李奇斌深知IP对文创衍生品的重要性,于是将目标锁定“奥特曼”这一顶流。 2018年,李奇斌从奥特曼IP在中国大陆地区版权总代理“新创华”公司手中拿到IP授权,当年就推出了首个基于奥特曼形象的系列卡牌。为了进一步吸引用户,李奇斌还设计了对战玩法、举办了多场赛事,这让奥特曼卡牌一炮打响。 此后,卡游深耕集换式卡牌系列赛道,奠定了自己在卡牌界的江湖地位。截至2023年9月30日,卡游建立的IP矩阵(被授权与原创)包含44个IP,比如奥特曼、叶罗丽、卡游三国、斗罗大陆、蛋仔派对、火影忍者、名侦探柯南、哈利波特等。 招股书显示,以2022年商品交易总额计,卡游在泛娱乐玩具行业排名第二,市占率为13.1%,在中国集换式卡牌行业排名第一,市占率71% 。 在卡游的一系列IP中,奥特曼始终占据C位,从2018年获得授权至2023年9月30日,基于50个奥特曼IP角色,卡游推出了274个卡牌系列和28个文具系列。在天猫和京东搜索奥特曼卡片,排名靠前的商家在售的产品基本都来自卡游。 奥特曼卡牌有多火? 几乎每个小学附近的小卖部、报刊亭、文具店等,都摆放着售价从1元到99元不等的奥特曼卡牌包,内含不同卡池的随机卡牌。每张卡牌上印有一个奥特曼系列角色形象,标注有攻击力等不同的数值,还根据稀缺性分为R、SR、SSR等不同等级。 集换式卡牌的收藏属性和互动玩法,让奥特曼卡牌不仅是一张张卡片,还成为小朋友间的社交货币。 学校附近、公交车上、小区楼下,经常看到聚在一起的小朋友们,手握印有奥特曼系列英雄和怪兽的卡片互相鉴赏或对战。各种形态、不同技能的奥特曼在卡牌上闪闪发光,在小朋友的世界里,仿佛谁拥有更多、技能更厉害的卡牌,谁就是最酷的小孩。 于是小朋友们不断地买卡、抽卡、凑卡,疯狂氪金。“2块的、5块的、10块、20块都有,还有三四百的,2块、5块买得最多,每次看到有卖卡片的,就挪不动步子,今天买一包明天买一包,家里到处都是。”一位8岁小朋友的家长告诉作者。 不止小朋友,为了某种社交虚荣心,甚至有家长一掷千金,花费上万元为孩子收集奥特曼卡片。2022年8月,#家长花200万给娃集奥特曼卡没集齐#的话题冲上热搜,对此多位网友表示:“贫穷的我无法理解,比集五福还难。” “卡牌界泡泡玛特”的吸金大法“成瘾式集卡”这门生意,让卡游拥有超强的吸金能力。 招股书显示,2021、2022及2023年前9个月,卡游分别卖出12.71亿盒、22.86亿盒、10.40亿盒集换式卡牌,实现收入21.69亿元、39.30亿元、19.52亿元,占到总营收的94.4%、95.1%、85.8%。 一年卖出40多亿的卡游,又被称为“卡牌界的泡泡玛特”。 因集换式卡牌需要玩家购买卡包、获得更多的随机卡牌,要凑齐一个系列或是拿到一张心仪的稀有卡,就需要在多个卡包或一个卡包上反复进行购买。换句话说,集换式卡牌的性质和盲盒类似,只是产品从公仔变成了卡牌。 拆解卡游的招股书,会发现这家公司比泡泡玛特还能赚。 2021、2022及2023年前9个月,卡游经调整利润达到7.95亿元、16.20亿元和5.78亿元,整体毛利率分别为58.1%、68.8%及67.3%;其中,集换式卡牌产品的毛利率为59.5%、69.9%、71.2%。 2021、2022年和2023年上半年,泡泡玛特总营收分别为44.91亿元、46.17亿元和28.14亿元,经调整净利润分别为10.0亿元、5.70亿元、5.23亿元,毛利率为61.4%、57.5%、60.4%。相比之下,卡游不仅在毛利率上高出一截,2022年的营收也差点赶超泡泡玛特。 毛利高的一大原因是,卡牌产品的成本较低。 招股书显示,2021、2022及2023年前9个月,卡游的销售成本分别为9.63亿元、12.89亿元、6.37亿元,绝大部分都是直接材料成本和版权费;若结合各期内的产品销量计算,每盒卡牌的销售成本分别为0.74元、0.55元、0.59元。 卡牌的原材料主要是纸张、油墨,按照上述成本和销量数据粗略估算,每张卡牌的平均制作成本不到一毛钱;支付给IP合作伙伴的版权费虽然是一笔不菲的支出,但若相关产品在1-10年的合作期内销量足够高,均摊到每套产品、每张卡牌上的成本也没有多少。 相比之下,泡泡玛特2022年的毛利率降至57.5%、销售成本高达19.63亿元,主要原因就是“提升了产品设计,提高了产品的工艺质量,产品工艺愈加复杂,原材料成本上涨,以及疫情导致我们在2022年做了一些促销活动”。 资本市场会相信光吗风靡一时的奥特曼卡牌,最近好像有些卖不动了。 招股书显示,2021年、2022年,卡游分别卖出了12.71亿包、22.86亿包集换式卡牌,但2023年前9个月只卖出了10.40亿包,相比2022年前9个月下滑49.44%,销量几乎腰斩。 集换式卡牌的销量波动,也殃及了卡游的整体营收。招股书显示,2021、2022年,卡游的营业收入分别为22.98亿元、41.31亿元,同比增幅为79.7%;而到了2023年前9个月,卡游营业收入为19.52亿元,相比2022年前9个月下滑了46.6%。 对此卡游解释称,这和公司“有策略的丰富展品产品组合及IP矩阵”有关;此外,疫情防控措施的调整也对整体社交活动和商业环境造成影响。 伴随着业绩下滑,卡游面临的隐忧也一一浮出水面。 首先,卡游最赚钱的主营业务——集换式卡牌,不仅面临社会舆论的压力,还将面临政策变化的风险。因与盲盒等潮玩品类吸引大量成年群体不同,卡牌的受众目前多为低龄未成年人,一旦形成过度消费现象,卡游则面临被监管的可能性。 近年来,“未成年人沉迷集卡”、“非理性消费”等问题在社会面不断发酵。“三个孩子花近800元买奥特曼卡”、“小学生偷钱买奥特曼卡被送警局”等负面新闻更是不胜枚举。尤其在2023年10月,央广网更是发布评论喊出:“失控的奥特曼卡,该管管了!” 据公开报道,不少家长对奥特曼卡牌也深恶痛绝。在他们看来,这些卡牌就是收割未成年人钱包的镰刀,赚的就是黑心钱。“80、90后们童年的光,正在将他们的钱花光。”这句话精准地描述了奥特曼卡牌收割未成年人的现状。 值得一提的是,2023年6月8日,国家市场监督管理总局出台《盲盒经营行为规范指引(试行)》,其中明确规定,盲盒经营者不得向未满8周岁未成年人销售盲盒商品。 卡游也在招股书中指出,上述法规的推出,反映出监管机构对盲盒经营活动的审查力度有所加强,日后可能会变得更加全面及严格,监管制度的变化可能会对其业务造成重大不利影响。 其次,卡游的营收绝大部分来自集换式卡牌,且很大程度依赖奥特曼这一单一IP,营收结构有待优化。 据招股书披露,卡游获得奥特曼独家授权IP的有效期限至2029年,一旦授权协议到期后,需要再次与版权方签订协议。卡游在招股书中坦言,如果未能以有利条款取得、维持或重续IP授权安排,或IP合作伙伴未能维持及保护其IP,其业务、财务将会受到重大不利影响。 据公开资料,卡游已经在IP授权上吃了官司,被珠海奇奥天尊公司告上法庭,控诉其生产销售的奥特曼系列卡牌使用了未经授权的相关人物形象。2022年2月,珠海市中级人民法院作出终审判决,确认卡游侵犯了奇奥天尊著作权、复制权及发行权,要求卡游于判决生效之日立即暂停生产有关侵犯著作权的卡牌产品,并销毁在制品、库存和模具。 另外,卡游在销售上过度倚赖经销商,这也暴露了其在渠道建设上的短板。 根据招股书,截至2023年前9个月,卡游在全国31个省份合作有200余位经销商,产品铺到了全国市场;2021、2022及2023年前9个月,卡游来自经销商渠道的销售收入分别占到96.8%、92.7%、81.2%。相比而言,其直营渠道和零售渠道的存在感很低。 虽然广泛的经销商在很大程度上能带来稳定的营收,但过于单一的销售渠道也意味着业务风险的高度集中。据媒体报道,卡游很难对每一级经销商进行有效监管,尤其是次级经销商,不受总部直接管理,导致其无法完全控制产品的最终销售去向和价格体系;一旦渠道出现如产品积压、价格混乱等问题,卡游将难以有效应对,甚至可能引发连锁反应,导致整个销售网络的崩溃。 意识到这些风险,卡游也在努力寻求新的增长曲线。 一方面,卡游积极扩充产品类别。2022年,卡游将产品类别扩展至文具,又在次年推出人偶玩具。但目前新产品线营收占比不高,2023年前9个月,其文具和人偶收入占比分别为6.9%、4.1%,包含卡牌收藏册、徽章、贴纸在内的其他玩具收入占比为3.2%。 在冲击上市的2023年,卡游还加强了直营和零售渠道的建设,相应的收入贡献也得以提升。但从营收数据构成来看,目前其直营和零售渠道占比均不到一成。 另一方面,卡游也在积极寻求出海。招股书显示,卡游合作IP的授权范围已拓展至东南亚等海外市场。去年,卡游还拿到了网易出圈游戏《蛋仔派对》在中国内地及东南亚的集换式卡牌和玩具授权,这无疑增强了卡游出海的信心。 但IP生意在海外市场并不好做,卡游需要在新的市场从零开始。很多知名IP都是从欧美、日本动漫里衍生出来的,像奥特曼这种成熟IP可能已经被其他玩具商占据高位,卡游想要后来居上,难度可想而知。 虽然卡游在上市之前开辟了一系列动作寻求增长,但新的产品、渠道和市场都还在探索中。只“相信光”是不够的,卡游亟需找到新故事,巩固行业地位、说服资本市场。作者:江晶,文章来源于亿欧网。 参考资料: 1、《奥特曼卡牌如何征服“10后”》,中国企业家杂志 2、《靠卖奥特曼卡片,这家公司一年净赚十几个亿》,商业人物 3、《一年卖卡22亿盒,靠小学生能“集”出一家上市公司?》,南方周末 4、《卖奥特曼卡牌年入41亿,玩具商「卡游」的十个关键词丨IPO观察》,36氪未来消费 5、《卡游赴港IPO:40亿年营收暴利生意背后的商业逻辑与社会责任矛盾》,元创数智在线 |

【本文地址】