| 368座万达广场、100座吾悦广场布局大盘点 | 您所在的位置:网站首页 › 南昌有几个购物中心广场 › 368座万达广场、100座吾悦广场布局大盘点 |

368座万达广场、100座吾悦广场布局大盘点

|

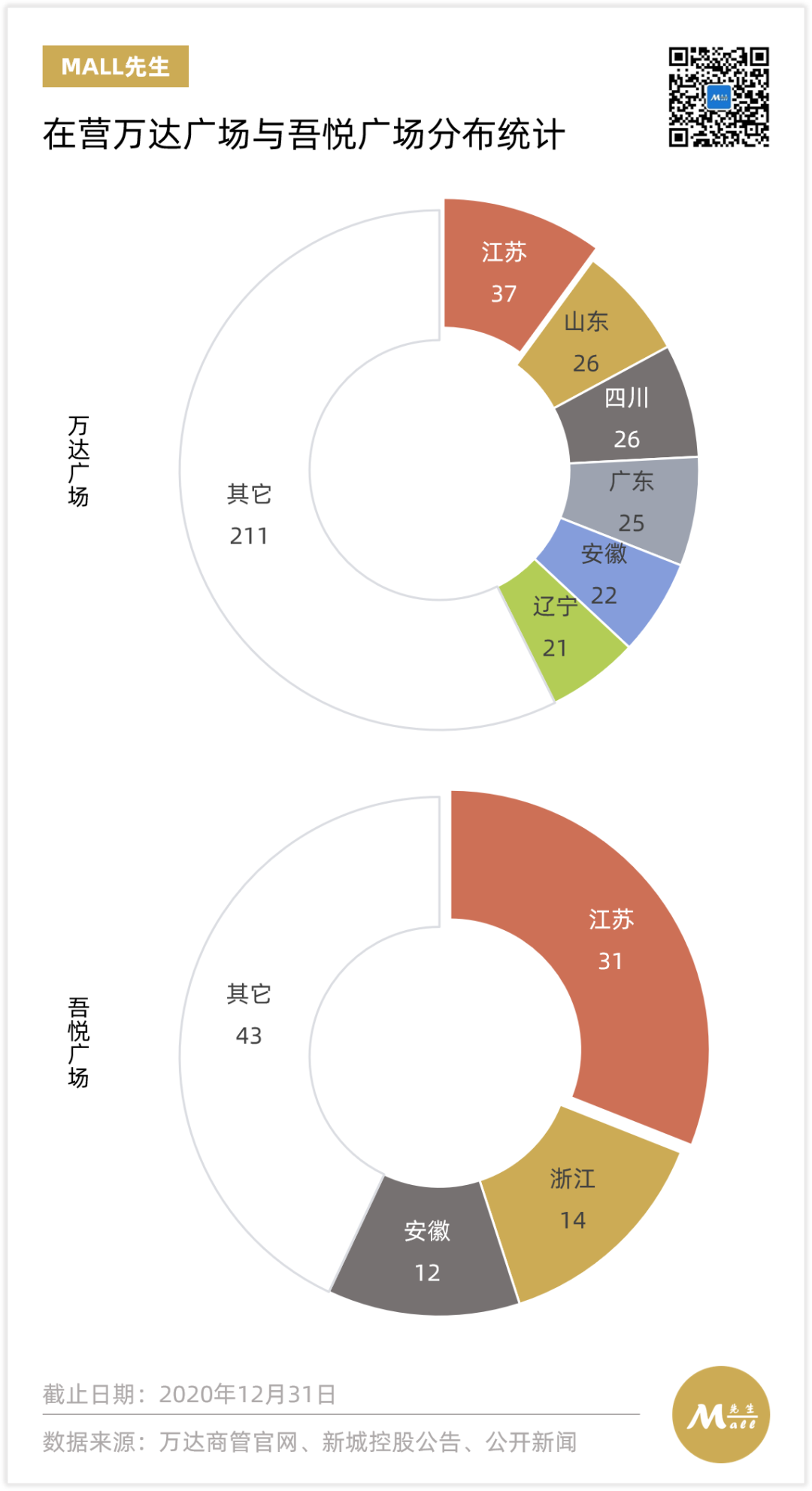

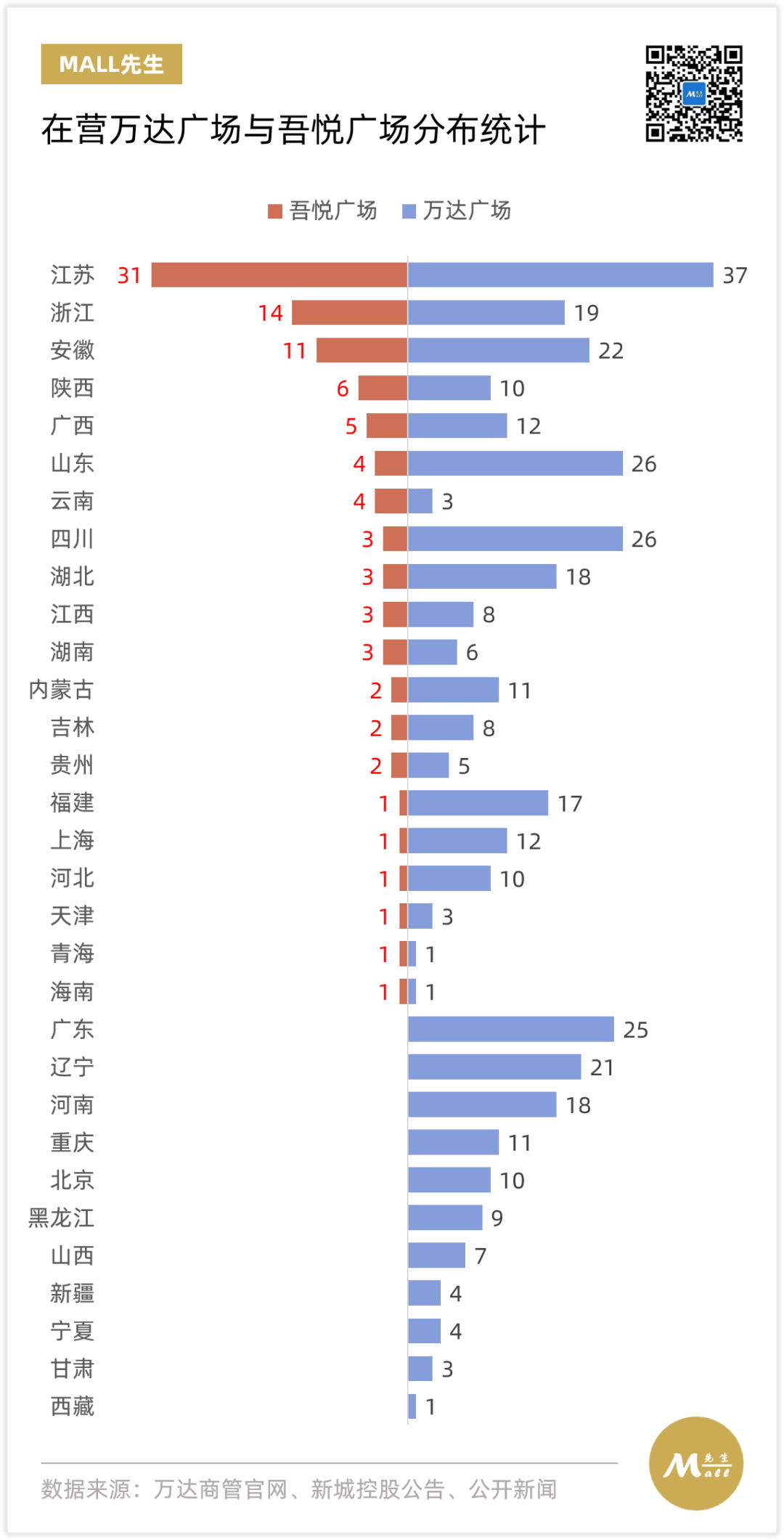

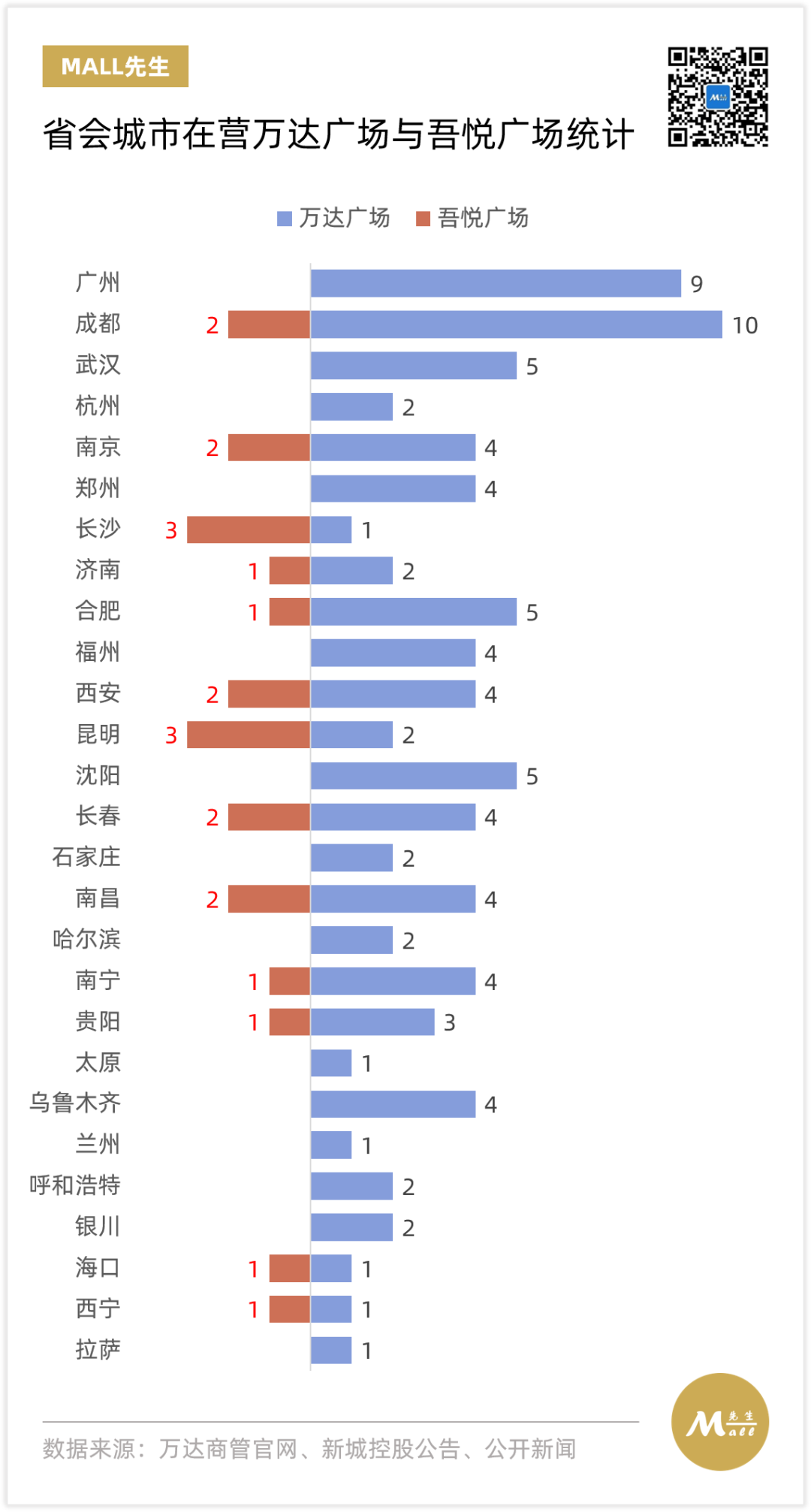

过去的一年中,尽管面对疫情的挑战,但是许多开发商的购物中心规模又发生了不小的变化(包括开业、闭店、出售等),我们将分成多期进行介绍。 第一期,我们将盘点的是项目规模雄踞国内头部的两家典型民企:万达与新城。  一个作为国内商业地产规模的龙头老大,近年仍保持了每年将近50个新项目开业的高速增长;另一个则是近年来双轮驱动势头凶猛,8年间开出100座商场,被称为“万达模式完美复制者”的行业黑马。对这两家公司的盘点,也能从侧面勾勒出中国城镇化商业发展的轨迹。 01 规模2020年,全国新开业万达广场共计45座(轻资产32座),全国在营项目数量达到368座。从官方数据来看,2019年,万达商管集团实现收入434.8亿元,其中租金收入384.8亿元。2020年,全国万达广场减免租金超过43.3亿元,如扣除这一因素影响,全年租金同比2019年增长8.1%。  ▲ 2020年开业的北京双桥万达广场(来源:网络) ▲ 2020年开业的北京双桥万达广场(来源:网络)2020年,新城控股新开业了33家吾悦广场,轻资产管理输出5家、解约1家,其全国已开业及委托管理在营项目达到100座。全年新城控股的商业运营总收入(即含税租金收入,包含自持商业的租金、管理费、停车场、多种经营及其他零星管理费收入)为57.21亿元,其中超过99%来源于其所运营的购物中心。  ▲ 2020年开业的温州龙湾吾悦广场(来源:网络) ▲ 2020年开业的温州龙湾吾悦广场(来源:网络)整体来看,万达广场无论在项目规模、整体营收,还是单体业绩上,都要显著高于新城的吾悦广场,但这和万达集团在购物中心领域起步早、发展时间长、总体项目成熟度高不无关系。 从数据来看,截至2019年,开业1~3年的吾悦广场平均租金收入0.9亿元;开业5年以上的项目则平均可达1.67亿元/座,相信随着项目逐渐成熟,两者在单项目产出上的差距将会减少。 02 省份分布从地理分布上来说,随着2020年西藏拉萨万达广场的开业,填补了万达广场在中国大陆省份的最后空白,实现了对中国大陆31个省区市的全覆盖。  ▲ 西藏拉萨万达广场(来源:万达官网) ▲ 西藏拉萨万达广场(来源:万达官网)新城则也已在全国20个省区市开出项目,布局之广同样令人称赞。我们从两家企业的全国在营购物中心分布图可以看见,星罗棋布的商场填满了大江南北。  以布局比例来看,万达广场的重心相对均衡,拥有20座以上项目的省份包括位于华东的江苏、山东、安徽,东北的辽宁、华南的广东和西部的四川,这6个省份项目占总项目数量的43%。 而新城则明显更聚焦于江浙皖区域,这三个省份已经开出了57座吾悦广场,占比过半。  目前,还有11个省份未有已开业的吾悦广场,主要是在北部地区以及广东和重庆。具体双方在各个省级行政单位的开业项目如下表所示:  03 城市布局 03 城市布局一线城市方面,万达得益于早年的快速扩张,在2020年终于通过轻资产填补了深圳市场的空白之后,在北上广深累计开出了32个项目,而新城目前仍仅拥有上海青浦吾悦广场1个一线城市项目,这或许也是目前双方差距最大的所在。 城市开业万达广场开业吾悦广场北京100上海121广州90深圳10 ▲ 上海五角场万达广场(来源:网络) ▲ 上海五角场万达广场(来源:网络)省会城市方面,万达进驻了内地所有27个省会城市,尤以成都和广州项目居多。 新城除了尚未有开业项目的广东(广州)、辽宁(沈阳)、河南(郑州)、黑龙江(哈尔滨)、山西(太原)、新疆(乌鲁木齐)、宁夏(银川)、甘肃(兰州)、西藏(拉萨)以外,也缺少了福州、石家庄、武汉、呼和浩特、杭州等5个省会城市的布局。但在昆明和长沙两地,吾悦广场的数量要超过万达广场。 而从新城的披露信息来看,其正在拓展中西部作为第二战场,并已陆续布局重庆、银川、乌鲁木齐、兰州等直辖市和省会城市。   ▲ 长沙松雅湖吾悦广场(来源:项目官微) ▲ 长沙松雅湖吾悦广场(来源:项目官微)具体到市级单位,在双方布局有开业项目的210个城市中,有145个城市仅有万达广场而没有吾悦广场,7个城市只有吾悦广场而没有万达广场,分别是安徽安庆、广西钦州、贵州遵义、江苏高邮、陕西汉中、陕西宝鸡和云南昭通。 剩下的58个城市,则是双方正面PK的赛场了,其中有16个城市同时拥有2座以上的万达广场和2座以上的吾悦广场(包括代管县级市内的项目),分别是成都、南京、西安、长春、昆明、苏州、宁波、常州、泰州、南通、扬州、淮安、南昌、临沂、嘉兴和温州。 其中,双方竞争最为激烈的是江苏省的三个城市:  04 发展展望 04 发展展望从近年来的社会消费品零售总额变化趋势来看,低线城市的增长幅度明显高于一二线城市,城镇化的红利仍在持续。因此,有越来越多的开发商和品牌选择下沉。但由于三四五线城市整体市场容量有限,因此谁能抢先布局,就能占得先机。  ▲ 安徽淮北吾悦广场开业盛况(来源:项目官微) ▲ 安徽淮北吾悦广场开业盛况(来源:项目官微)这一背景下,本就熟悉下沉市场打法的新城、万达,作为行业领跑者自然更是马不停蹄地快速扩张,公司的空气里都弥漫着拿地、签约与开业的紧张节奏。 据联商网从万达内部人士获取的一份《2021年万达计划开业项目清单》中显示,今年全国预计将有63座万达广场开业,包括上海2座、深圳1座,其中轻资产项目47座,占比约74%。如果这一目标全面达成,将创造近年来万达年度新增项目的纪录。  ▲ 计划今年开业的深圳龙岗万达广场效果图(来源:网络) ▲ 计划今年开业的深圳龙岗万达广场效果图(来源:网络)尽管对比来看,新城控股与万达商管还有较大差距,但需要提醒的是,100座在营大型购物中心的规模,绝对也是遥遥领先于国内绝大部分同行了。截至2020年12月25日,新城控股开业、在建及拟建吾悦广场总数量已达到156座。 未来3年内,新城计划每年拓展吾悦广场40个,包括30个左右重资产,10个左右轻资产项目。随着今年1月新城控股摘得安徽阜阳、河南商丘等商住地,其整体规模仍在不断扩张中。 奔跑,似乎是这两家商业地产龙头民企在充满不确定的时代下,所选择的共同答案。

|

【本文地址】