| 衍生品科普系列第4期 | 您所在的位置:网站首页 › 卖put和买call区别 › 衍生品科普系列第4期 |

衍生品科普系列第4期

|

来源:雪球App,作者: 量化陶吧,(https://xueqiu.com/8744430809/207496019) 有了上一期障碍式期权的基础,现在来讨论风靡已久的雪球结构就比较恰当了。偷懒放了些旧图表,首先是太阳纸业的一个雪球结构示例。 表格1:太阳纸业的雪球结构示意

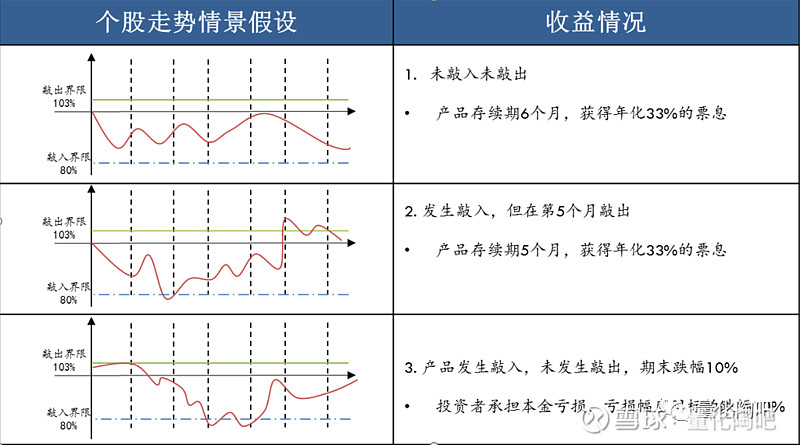

图1:上述雪球结构的情景模拟

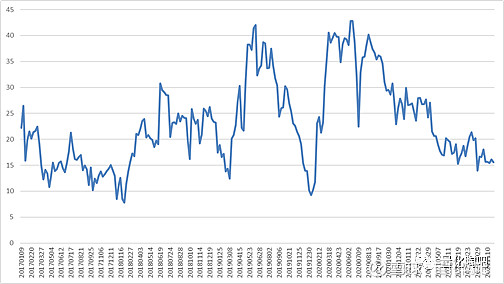

既然风靡已久了,雪球的一些基础介绍我就不再赘述了,只想换个角度来和大家一起看看雪球跟障碍期权的关联,以便大家理解雪球跟障碍期权之间的异同。 图1的情景模拟显示,雪球最后的收益情况无外乎三种: (1)未敲入且未敲出,这类情况相当于持有的是一个双向敲出期权(Up-Out and Down-Out),标的在观察日既没有向上触发敲出,也没有向下触发敲入,获得全部期限票息收入; (2)敲出(可以是曾敲入或不曾敲入),这类情况相当于持有向上敲出看涨期权(Up-Out Call),获得持有期票息收入; (3)敲入且未敲出,这类情况相当于卖出向下敲入且向上敲出看跌期权(Up-Out and Down-in Put),亏损幅度等同于标的跌幅。 所以雪球结构的本质为 雪球=买入Up-Out andDown-Out+ 买入Up-Out Call+ 卖出Up-Outand Down-in Put 由于 Put= Knock-in Put + Knock-out Put, Up-Out and Down-in Put= Up-Out Put 减去Up-Out and Down-Out Put, 雪球结构又可以被改写成: 雪球=买入①Up-Out andDown-Out+ 买入②Up-Out Call+ 卖出③Up-OutPut +买入④Up-Out and Down-Out Put 但是由于上面等式中的①②③④比较复杂,与真正意义上的障碍期权不完全一样,所以拆解成障碍期权直接定价的方式行不通,但是可以由PDE的方法,通过构建不同边界条件分别计算四个障碍期权的价格,求和得到雪球的价格(这个可以参考某券商金工的研究报告)。 ------------------------- 接下来说点有趣的东西。之前大家都比较关心的问题是为何雪球能有如此高的票息收入,首先需要一而再再而三强调的是,雪球的这个高票息并非无风险收益,本质上可以理解为承担黑天鹅风险获得的风险报酬,所以投资者买雪球的时候必须要思考自己是否能承担可能发生的黑天鹅事件,即标的下跌触发敲入(按照目前主流的雪球敲入水平75%,就是投资者得能承受标的下跌25%的风险)。其次回到高票息的问题上来,其来源主要分三部分: (1)内涵障碍看跌期权空头获得的权利金收入; (2)全额保证金的利息收入; (3)如果是300或者500指数,其对应的股指期货的贴水收入。 最近大家感觉中证500指数的雪球票息不太行,事实也是如此。图2中展示的是一个雪球2017年以来的票息展示,该雪球为2年期,3个月后每月观察敲出,敲出水平100%,敲入水平75%。该雪球票息从2021年年初30%下跌至现在不到16%的水平。 图2:雪球票息历史表现(2017年至今)

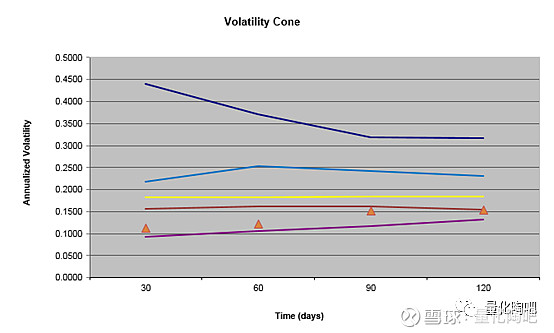

为何会发生这么大的变化呢?结合前文描述的雪球票息来源做一些分析: 首先,目前的500指数的波动率水平处于2010年以来的最低水平,详情见图3。为何波动率低给出的票息就低?作为科普版我觉得还是有必要多解释一句,波动率高雪球卖出的奇异看跌期权的价值就高(期权价值与波动率成正比),获得的票息就高。 图3:中证500指数的历史波动率锥

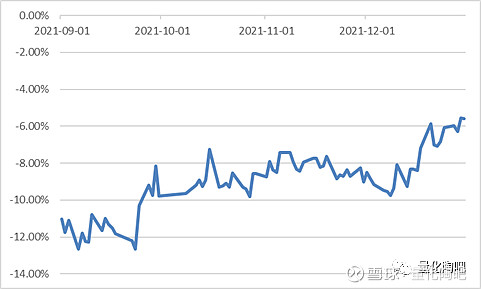

其次,最近中证500指数股指期货近期基差结构变化很大,以最远月的IC合约为例,近四个月年化贴水率从峰值的12.67%下跌至近日的6%以下,这个贴水水平在IC上市至今这个时间周期里依然属于比较低的,至于造成这样结果的原因,其实是多方面的,但归根结底就两个:一是量化对冲端的力量减小,二是基于期货贴水的指数增强产品的力量增强。是不是内含看多情绪在里面?个人觉得未必。 表格2:中证500指数期货的年化贴水率(2021.12.30盘中数据)

图4:IC03合约的年化贴水率变化(2021年9月以来)

|

【本文地址】