| 华领医药:忽略短期的股价波动,关注华堂宁上市表现 如果打开 华领医药 的股价月开线走势,可以很好的看出市场是如何对待一个创新医药科技企业的;趁着东风上市,然后回落,新药逐... | 您所在的位置:网站首页 › 华领医药股价走势分析 › 华领医药:忽略短期的股价波动,关注华堂宁上市表现 如果打开 华领医药 的股价月开线走势,可以很好的看出市场是如何对待一个创新医药科技企业的;趁着东风上市,然后回落,新药逐... |

华领医药:忽略短期的股价波动,关注华堂宁上市表现 如果打开 华领医药 的股价月开线走势,可以很好的看出市场是如何对待一个创新医药科技企业的;趁着东风上市,然后回落,新药逐...

|

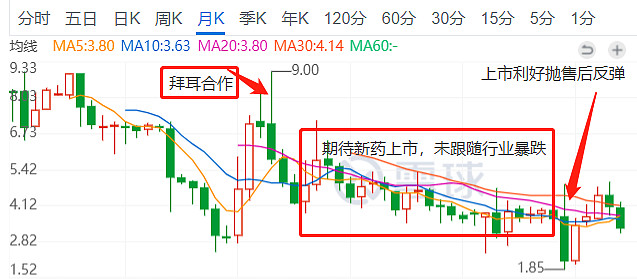

来源:雪球App,作者: 杨饭,(https://xueqiu.com/6180156458/246100291) 如果打开华领医药的股价月开线走势,可以很好的看出市场是如何对待一个创新医药科技企业的;趁着东风上市,然后回落,新药逐步达成里程碑并与拜耳合作,股价再次拉升;然后处于平静等待最终的获批上市,由于确定性很强,未跟随行业暴跌。获批上市利好之后短暂抛售,新资金进入拉升。然后目前处于一个等待后期销售业绩的稳定期,未来的股价表现很大尺度上取决于销售表现。

所以关注华领医药的球友们,短期的股价并非我们关注的重点,真正应该做的是去探讨华堂宁当前及未来的潜在市场空间。 01 既看疗效更要看销量:华堂宁卖的如何一个新药要卖的好,我想疗效是基础;除了官方披露的各种数据之外,我想作为治疗糖尿病这种慢性病,患者的评价也应是很有说服力的。华堂宁目前电商的渠道我看了下,主要是京东为主(销量1万+),那么就来看看京东用户的评价吧,我截取了一部分如下:

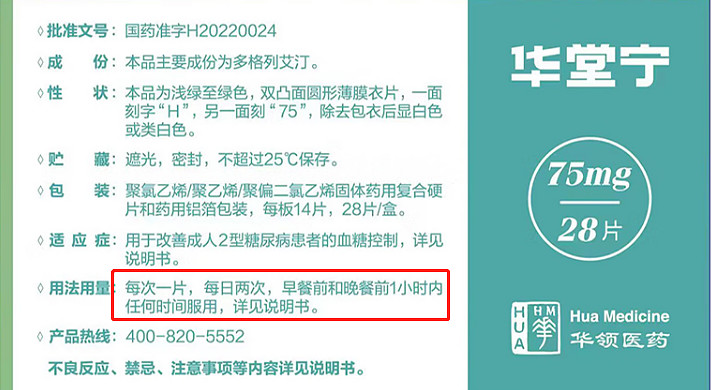

其它不少评价有的比较粗略,但总体很少负面的;口碑算不错,所以从用户的角度而言,应该还是有不错疗效的,与官方科学的数据能匹配的上。 那么接下来的问题,就是华堂宁到底卖的如何? 公司在2月16号有个公告,内容主要是关于华堂宁销售的;大意是自首次商业销售起至2023年1月31日止期间,已售出约148,000盒华堂宁,产生净销售收入约人民币4900万元(未经审核)。年报截止12月底的数据是5.3万盒,收入1760万人民币;结合两个数据,简单的计算可知,华堂宁单盒的价格约330元附近,与上述的京东420之间有不少的差价;我理解是330是华堂宁的出厂或者供货价,而420是终端售价。不知道理解的对不对,但这个零售的毛利空间确实不小的。

再看华堂宁的用药周期,大约一盒可以吃2周,也就是说患者一个月的费用是800左右。我个人认为这个负担是比较重的,所以未来的价格很可能是限制华堂宁销量的一个重要因素。 其实从现在来看,很多因素都可以从不同角度考量:2个多月的销量无法简单判断未来长期销量会如何,但至少说明市场对这款新药的具有一定的认可度;华堂宁是处方药,某种程度上限制了患者购药的便利性,但网络销售渠道的建立也突破了传统的线下门店的地域限制,让更多患者可以买到药;另外,还未进入医保目录,销量要暴涨也并不现实,患者的接受需要一个过程,但一旦进入医保,就可能进入爆发期。 回顾公司2020年8月披露的与拜耳医药保健有限公司(「拜耳」)订立的商业合作协定的内容:“拜耳中国将负责多格列艾汀在中国的营销推广。为此,华领医药获得3亿元的预付款,并将获得最高可达到41.8亿元的里程碑付款”。便可以知道华堂宁的销售,尤其是线下渠道,主要取决于拜耳的推广,拜耳的渠道可以覆盖大概15000家医院和上万家药店。如果拜耳在未来的某个时期内可以做到每一家医院和药店都能铺货,假设平均一家医院一年10万,一家药店一年3~4万的销售额;则年销售额可接近20亿;很大程度上是有可能实现与华领的协议目标。 当然帐这样算太过于简单了;后续还是随时根据公司披露的相关数据来动态的跟踪判断比较好。 另外还需要指出的是,在中国市场,与全球市场新型药物占主导地位的情况明显不同,胰岛素类和传统药物占全部糖尿病药物的85.5%,新兴产品约占14.4%。因此,创新药占比的提升是一个对患者和医药公司都是双赢的事情,政策方面也应该鼓励创新药的销售。 02 漂亮国:更难切的蛋糕,更诱人的市场继中国获批上市之后,华领医药在业绩交流会上提到将进军美国,最快计划年底在美国IND新一代GKA;众所周知美国医药市场规模巨大,是块诱人的大蛋糕。据统计,2020年,美国糖尿病用药销售金额达721.0亿美元,是全球最大的糖尿病用药市场,占67.7%。预测2030年美国糖尿病用药销售额达870.3亿美元,2020-2030年复合年增长率为1.9%。我国糖尿病用药市场在全2020年销售额为46.6亿美元,占全球糖尿病用药市场的4.4%。可以看出,美国糖尿病市场是中国的10倍还不止; 全球糖尿病用药头号公司为诺和诺德,2020年销售额近300亿美元(296.2亿美元),占全球市场份额的27.8%。全球糖尿病用药领先的前5家公司(另外4家公司是礼来、默沙东、赛诺菲、勃林格殷格翰)糖尿病用药年销售金额均超过100亿美元。

按销售金额占百分比统计,注射剂占90%以上;但排第三磷酸西格列汀片(DPP Ⅳ抑制剂)和第五的恩格列净片(SGLT-2 抑制剂)在2020年也分别达到了78.1亿和70.4亿美元之巨。不过要强调的是,磷酸西格列汀片的作用机理需要和其它药物联合治疗,而华堂宁是可以单独用药的。 假如华领的多格列艾汀片在治疗效果上能达到甚至超过磷酸西格列汀和恩格列净,那潜力是毋庸置疑的;按华领的官方披露,华堂宁®(多格列艾汀片,dorzagliatin)是一种全球首创(first-in-class)新药葡萄糖激酶激活剂(GKA),是过去十年来糖尿病领域首个全新机制的原创新药。根据FDA定义,被授予First-in-class资格的药物是指一种使用全新的、独特的作用机制来治疗某种疾病的药物。而去年12月,WHO也将多格列艾汀编入了他们的ATC编码系统,认定了华堂宁的是第十类首创糖尿病新药。 这可能就是华领医药的底气。假如能在美国获得新药上市资格,只需要与巨头合作,应该能在美国市场分得一杯羹。相信真正有显著疗效的药物,巨头们应该是很乐于合作的,就想拜耳中国一样。对于华领而言,而只要攻克了美国市场,一方面这个市场巨大,另一方面也树立了一面旗帜,毕竟此前很多宣布进军美国的不少医药公司纷纷折戟;另一方面在美国市场的示范效应下,未来的市场将是全世界,这个规模要比中国内地大很多很多很多。 是不是很期待,很激动? 不过饭要一口一口的吃,路要一步一步的走;只要有目标有希望,前方的各种艰难险阻便无所畏惧。 03 一箭N雕,美国市场若成功便是星辰大海糖尿病药物市场已经成为仅次于肿瘤用药的第二大药品市场。2021年全球成年糖尿病患者人数达到5.37亿,相比2019年,糖尿病患者增加了7400万,增幅达16%,预计到2030年全球成人糖尿病患者数量将提升至6.43亿人。统计全球70多个主要医药市场,2020年全球糖尿病用药销售额约1065.2亿美元,预测2030年全球糖尿病用药销售额1299.9亿美元,2020-2030年复合年增长率为 2.0%。 可以看到,外面的市场是真正的星辰大海;突破美国市场,就是一箭N雕。另外糖尿病作为一种慢性病,具有持续的治疗需求,所以一款重磅的创新药是可以卖很多年而长盛不衰的。例如诺和诺德的利拉鲁肽在2018 年乃至之前的7 年时间,一直占据GLP-1 受体激动剂的销售榜首,在2018 年稍逊于礼来的度拉糖肽,但本身的销售额仍然在增长,2020年达50.62亿美元。华领官方一直说华堂宁的一大优势在于联合用药,现在华堂宁的适应症中已经包括了与二甲双胍联合用药,除了作为一款新药本身的市场空间,未来如果华堂宁还能在与DPP-4、SGLT-2、GLP-1甚至是胰岛素的联用方面有所斩获,销售增量也是值得期待的。 现在仍无法判断华领的多格列艾汀片未来能达到什么样的销售高度,但是作为过去十年来糖尿病领域首个全新机制的原创新药,空间用星辰大海是很贴切的。当然,前提除了确切的疗效,还需要有最优秀的合作伙伴来推动宏图的实现。 @@今日话题 $华领医药-B(02552)$ $华东医药(SZ000963)$ $诺和诺德(NVO)$ |

【本文地址】