| 检测行业思考梳理二 | 您所在的位置:网站首页 › 华测检测上市时溢价 › 检测行业思考梳理二 |

检测行业思考梳理二

|

来源:雪球App,作者: zxmzlp,(https://xueqiu.com/3303192598/204418348) 在同一个市场中,绝大多数行业最后都会成为2.3家竞争的局面,但也有的行业始终处于激烈竞争的状态。 即使是永续性经营行业,如果行业在竞争中不能集中,外来竞争者很容易进来,也会导致由于激烈竞争状态,而很难产生持续性增长的企业。行业能不能在竞争中集中就需要重点分析行业企业的护城河能力。 一、从行业层面分析:企业如何竞争,商业模式的重要影响因素有哪些?行业企业的相对竞争优势是这个领域的企业可以淘汰竞争对手,并且能抵挡外来者进入的护城河。 检测行业持续的护城河来自两方面:a、对外,通过规模、技术的不断投入,不断提升企业的在客户群中的公信力。这点类似消费品品牌建设,是一个持续不断建设的过程。 由于整个行业的技术门槛主要是实验室建设配套和通过相关认证,而检测行业的技术没有不可逾越的鸿沟,所以有资金持续投入的情况下,技术门槛壁垒相对较弱。在检测领域行业企业年报无一例外均将公信力建设列为行业竞争最重要的因素之一。能在竞争帮到企业的作用类似于品牌经营,在客户面临选择时,往往公信力实力就成为首要考虑因素之一。 b、管理整合能力,管理能力主要体现在提升效率。可分为对内管理能力提升,不断提升经营效率提升利润率;对外不断通过并购整合,发挥协作优势从而整体降低成本。 这里就涉及到竞争优势建立的另一个重要领域:多元化规模经营除了可以增强企业公信力外,还可以在成本端帮助企业提升竞争力。 为什么检测公司都从单一领域向多产品线进军,多元化加大了管理难度,除了降低对单一领域的敞口避免太高的周期波动,还有什么优势?这里我 们为大家从收入端和成本端来分析多元化扩张的协同性。 以 EUR 收购的某标的为例,被收购后借助集团公司的 1)交叉销售和 2)内 部的外包订单,收入增速由原来的 15%增加到了 20%左右。(增强了区域和检测指标的服务能力,提高了公司一站式服务大客户的竞争力,同时加深客户黏性。这种交叉销售和专业分工外包,可以是事业部之间 ,可以是不同企业之间) 并购规模效应带动边 际成本迅速下降,再加上公司将很多非主要业务外包给 EUR 里其他更专业的实验室,集中精力在最强势最有定价权的前 20%的检测项目上,进一步提高产能利用率和试验频率, 大幅降低单位成本,在收购后的五年时间内完成了 EBITDA 利润率从不到 8%到 20%+的 惊人成效。对于 EUR 内部其他公司(或其他产品线)而言,外包订单至少节省了销售费 用,也可以提高利润率。如图:

规模效应和管理能力相辅相成,成为提升企业公信力、降低优化运营成本的重要因素。 例如华测检测每年的外包成本占总营业成本10+%,如果企业内部分包增多,可以有效降低成本

国家政策: 我国检测领域完全放开时间不长,国家目前还在不断对补贴有规模有竞争能力的企业补贴(华测检测年报中,非经营利润部分),促使市场化的过程中能培养出我国具有国际竞争力的检测企业。如图:华测检测的年报中。在税务政策还是政府补贴国家都在不断持续。补贴部分利润持续占利润总额20%左右. 而且这个补贴政策具有持续性,主要体现在华测检测董秘问答环节,在补贴这块,企业表示国家短期不会对补贴政策调整。

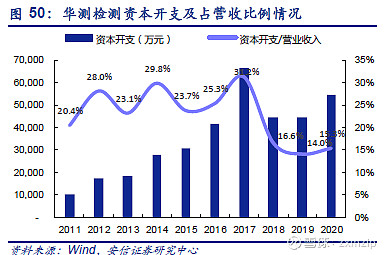

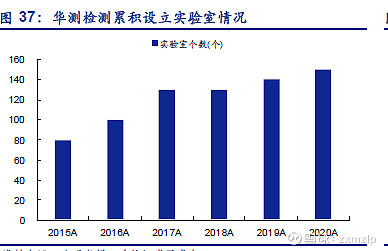

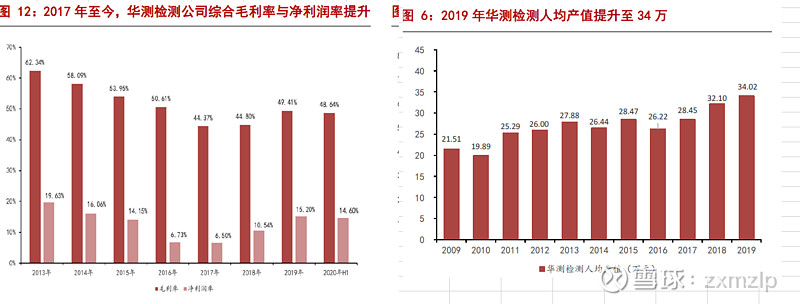

国家除了经济上支持外,对检测计量等行业从事业单位向第三方开放也是助力检测行业不断增长市场化的过程。国家强制标准的检测,现在基本上都是市场化。接的政府订单都是招标得到的。国家也不是完全放开,有一部分还是国家把持。不过这个过程是比较缓慢。 有了国家的支持扶持,由于市场空间巨大,整个行业目前都处于上升期,还未到行业淘汰赛阶段(行业整体参与者量价齐升,但行业集中度提升缓慢) 影响企业竞争优势主要因素:1、留意企业的规模效应,实现跨区域、多元化经营。(这些都属于对企业公信力的建设)规模效应包括单个实验室的,和企业整体规模效应。 其中跨地区是解决实验室翻盖半径问题,因为很多试验检测取样有时效性,不能远距离运输;而多元化布局是解决检验协同问题,提升效率的同时提升整体规模。进而有助于提升营收和改善边际成本,而就单个实验室其竞争优势主要来自规模优势, 单个实验室规模效应起因先发优势,国家对实验室资质要求管的比较严,资质是授予单个实验室,而不是授予整个公司。拿资质的周期比较长,企业提前布局可以很好的利用先发优势,不断扩大其公信力而公信力和实验室的规模相辅相成,检测规模上来后,可以有效降低成本。 2、主动管理能力建设有的企业是越大越强,而有的企业却是规模扩大后,管理跟不上导致企业经营恶化。企业的管理能力是企业在规模扩大后重要的影响因素。尤其是在检测行业多元化经常经营,一般都是通过并购实现多元化和规模提升。这就更需要专业的管理团队,保证企业越大越强。 类似于技术研发驱动的科技型企业对技术人才的需求,检测行业属于建立在管理模型之上的管理型企业,所以对管理型人才的需求和企业管理能力是非常重要的因素 我们通过华测检测的一个反面案例可以更直观的看到管理能力对检测行业企业的重要性。 反面案例:华测检测上市后,在10年-16年集中前后并购24家企业,与此同时也是新建实验室数量快速提升的过程。(如下图)资本支出持续高企,而经营管理没跟上导致毛利润、净利润在这个期间持续走低。人均产值在16.17年出现下滑。

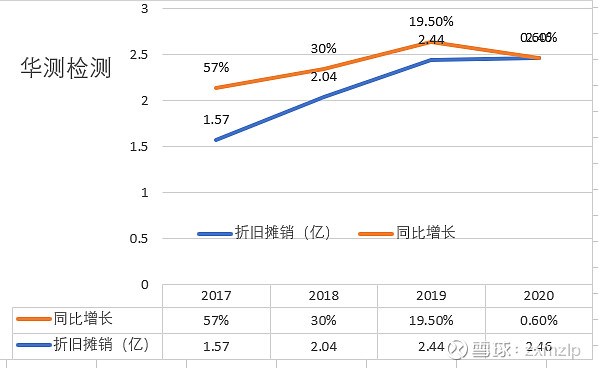

(10-16年持续的高资本开支)

华测从09年上市后持续高资本开支一直持续到17年。持续的高资本支出,带来了折旧成本不断提升,进而影响企业的经营利润。 公司在大规模并购扩张过程中,也出现了收购失误等问题。粗放式扩张过后,公司放缓收 购进程,并开始逐步剥离一些业务,2017 年出售镇江华测金太医学检验所、浙江久正工 程检测两家公司;2018 年出售福州特安泉、越南华安;2019 年出售公司持有的杭州瑞欧股权

整体结果是:资本支出持续高企,而经营管理没跟上导致毛利润、净利润在这个期间持续走低。人均产值在16.17年可出现下滑。 转折点:管理改进后的利润释放期。2018年申屠献忠加入公司后,提出阶段性减少资本支出,精细化管理提升利润率,也导致华测毛利、净利润率重新提升。(如图,利润增长速度持续跑赢营收增幅;毛利润,净利润率提升请参考上图)

从华测的案例可以充分说明,检测行业并不是简单的并购规模扩大而获胜的企业,内部管理提升以及并购后管理复制才是决定企业长期发展的决定性因素。 重点企业筛选:目前我国检测行业企业整体还处于从单一领域,单一区域,扩展到多元领域,跨区域协作的过程。由于近几年资本市场活跃,原先依靠企业自身现金流扩张的企业,近些年纷纷借助一级、二级市场融资快速扩张。例如谱尼检测借助二级市场融资快速扩展其业务范围。 行业领先的企业也先后开始多元化、跨地区、跨领域布局。用上文中分析的影响企业发展的重要因素,我们析一下候选企业竞争力。 选择华测检测、广电计量、国检股份。三个上市的典型企业分析,另外由于谱尼检测的业务和华测重叠度很高,但其经营规模和管理能力和华测有较大差距(同样的业务,其利润率、营收、单位个人收入等全面落后,而且在并购能力还未体现。而估值不低。所以从候选目标中提出)。 a、华测检测: 华测检测市体量最大的第三方民营检测企业,也是目前布局和管理做的最好的企业。先后通过收购下游公司和设 立新公司不断延伸其产品条线,目前已具备强大的综合性检测能力。 关键节点2018年:公司提升路径明晰:从跑马圈地进入精耕细作阶段,2-3 年以提升效率为核心,净利润增速将大于收入增速;中长期培育新业务、拓展客户渠道,获取持续增长力。 公司的折旧成本随着资本开支降低而不断降低。

公司管理层对未来提升营收、利润的策略也非常清晰, 在规模上内生性增长为主,战略跨领域并购为辅提升企业营收。 公司积极布局中长期及长期的增长点,包括航空材料、轨道交通、船舶、汽车 EMC、芯片、医药等领域。截至2020年底,新领域已基本取得资质,进展顺利,预计未来对收入增长带来较大贡献。 其中公司对大交通(交通和汽车)、医药、等领域非常看重,制定的发展规划:内生性增长现阶段主要考虑,第一,环境和食品业务预计在中短期增速会比较快;第二,从中期看,轨道交通、5G 相关、汽车电子有望带动公司增长;第三,从长期看,医药领域空间更大。 而在并购性支出方面,公司成立了专业的并购评审会,公司扩张策略上主要不是依赖并购,并购国内小型检测机构对于公司来说价值不大,公司在各地都设有实验室,产能扩张通过增加人员、设备、场地可以实现;目前国内以事业单位改制、国有改制和特殊资质等为主,主要针对业务延伸和协同性进行并购。目前从并购而延伸企业业务布局来讲,几个并购方向都不错。 管理精细化逻辑也在不断得到验证,企业的毛利、净利润率不断提升,企业对利润率的目标是从10%-13%-15%-18%-20%(国外成熟检测企业的净利润率一般都在20+%)。目前企业净利润率已经提升至15%。后续还有进一步提升空间。 整体来说阶段性大量资本支出阶段已经过了,(只能说是阶段性的,未来可能还有有需求资本支出快速增加规模的时候),进入营收稳健增长,精细化管理释放利润期。 有规模优势,有完善良好运行的管理体系,已经建立了完善的全国网络,成熟的业务拓展经验。目前来看华测除了估值贵一点没什么缺点(最新的问答环节企业对未来利润持续增长目标设置是20%)。是投资检测领域的领跑者,也是的首选投资对象。 整理不易,希望大家点赞、关注支持。下一篇文中我们分析广电计量和国检集团,这两个企业目前的发展所处的阶段比较相似。我们到时候放一起分析, $华测检测(SZ300012)$ $广电计量(SZ002967)$ $国检集团(SH603060)$ #雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人# @今日话题 |

【本文地址】