| 5G能让射频功放芯片走多远 | 您所在的位置:网站首页 › 华为5g基站信号能覆盖多大面积 › 5G能让射频功放芯片走多远 |

5G能让射频功放芯片走多远

|

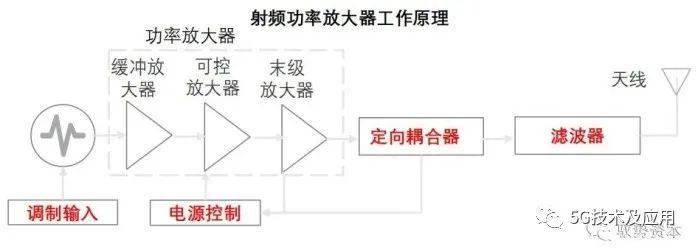

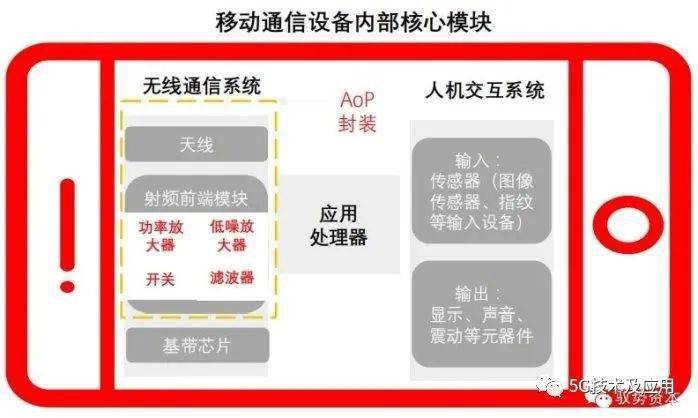

(2)接收状态时,开关的接收通道打开,发射通道关闭,PA关闭,从天线接收到的信号经过滤波器后传递给LNA放大,最后传递至射频发收器。 输出功率与效率为射频功率放大器核心技术指标,提高输出功率和效率是射频功率放大器重要设计目标。每一次通信技术的升级对射频功率放大器的性能提出更高要求。 射频功率放大器定义 射频功率放大器是射频前端模组的重要器件,负责将发射通道的射频信号放大。射频发收器中调制振荡电路所产生的射频信号功率较小,需经过一系列的放大(缓冲放大器、可控放大器、末级放大器)获得足够的射频功率后,传输至天线上。射频功率放大器主要应用于手机终端、通信基站、物联网设备、军事气象雷达等领域。本篇报告主要研究射频功率放大器在手机及基站中的应用。

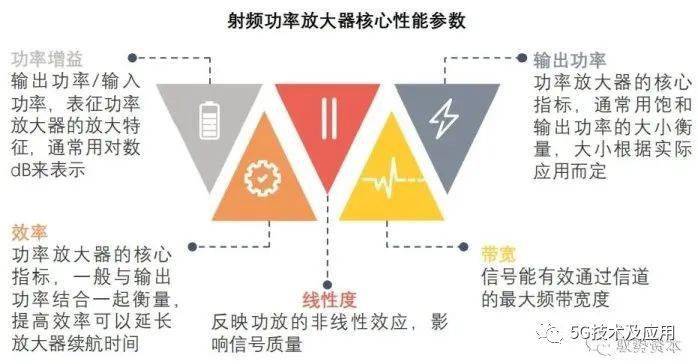

射频功率放大器核心参数 射频功率放大器指标包括带宽、输出功率、效率、线性度及功率增益。输出功率与效率为射频功率放大器核心技术指标,提高输出功率和效率是射频功率放大器重要设计目标。每一次通信技术的升级都对射频功率放大器的性能提出更高要求。 除功率及效率,5G基站系统对射频功率放大器的线度性提出更高要求,避免产生非线性失真而干扰邻近信道,确保信号输出的质量。此外,随着对频谱的不断利用开发,频谱资源稀缺。为在有限频段内容纳更大可用信道,5G通信技术采用毫米波段等高频段解决频谱拥挤问题,对功率放大器的最高工作频率和带宽提出更高要求。

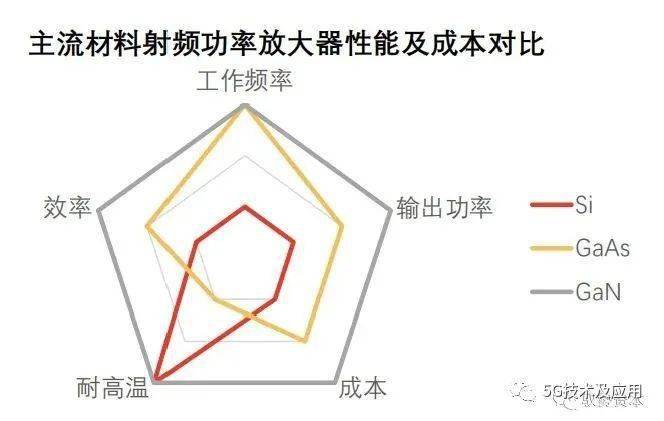

Si材料射频功率放大器主要应用于2G、3G时代低频领域,而在5G时代,Si材料功率放大器将逐渐被GaAs及GaN功率放大器替代。 射频功率放大器分类 不同射频功率放大器存在半导体材料与晶体管制造工艺结构的差异。射频半导体材料由第一代发展至第三代,而晶体管制造工艺结构由基础的BJT、FEF向更复杂的HBT、LDMOS和HEMT发展。 第一代半导体材料:包括Si和Ge,采用的晶体管制造工艺为BJT。全球Si材料存储量丰富,且具有耐高温、稳定性高、成本低等优势。但Si材料电子迁移率低,导致Si BJT仅能在低频环境下工作,仅在不超过3.5GHz的频率范围内有效。 第二代半导体材料:包括GaAs和InP等化合物,具有高饱和电子速度和高电子迁移率特性,因此基于这些材料的射频功率放大器可在高频波段上工作,且具有抗辐射性、低噪声、高线性度性能。跟随第二代半导体材料发展的晶体管制造工艺包括MESFET、HEMT、PHEMT和HBT。第二代半导体材料制造的功率放大器功率不能满足宏基站的需求。 第三代半导体材料:包括SiC、GaN等化合物,具有更高的电子迁移率。GaN制造的射频功率放大器可具有高功率、高增益、高效率、高工作频率等优势,且拥有较好的散热性、耐高温、抗辐射。第三代半导体晶体管的制造工艺主要为HEMT。 不同射频功率放大器应用场景 当前,常见的射频功率放大器包括Si LDMOS射频功率放大器、GaAs MESFET功率放大器及GaN HEMT射频功率放大器。 Si材料射频功率放大器主要应用于2G、3G时代低频领域,而在5G时代,Si材料功率放大器将逐渐被GaAs及GaN功率放大器替代。在微基站及移动终端领域,GaAs满足5G通信高频率需求且具备高性价比的优势,因此短期内微基站及移动终端领域仍主要运用GaAs功率放大器。GaAs功率放大器虽能满足高频通信的需求,但其输出功率远低于GaN功率放大器。宏基站信号覆盖面广,对射频器件功率要求高,因此在宏基站领域,采用GaN材料的功率放大器是未来的发展趋势

产业链分析 中国射频产业起步较晚,尚未出现具备射频器件生产全流程工艺的企业,更多采用“Fabless+Foundry+封测厂”的垂直整合模式分工协作。 射频功率放大器行业产业链 射频功率放大器中游主要参与者为射频功率放大器制造相关厂商。射频功率放大器设计及制作工艺复杂,国际上射频器件巨头厂商均采用IDM模式,具备从设计、制造及封测全流程工艺。中国射频产业起步较晚,尚未出现具备射频器件生产全流程工艺的企业,更多采用“Fabless+Foundry+封测厂”的垂直整合模式分工协作。射频功率放大器上游参与者包括EDA软件、衬底材料及封测材料供应商,分别为设计、制造及封测工艺提供关键的软件及材料。EDA软件是Fabless设计厂商的核心软件,贯穿整个设计流程。Foundry晶圆代工厂及封测厂商向上游企业采购核心材料。下游厂商包括手机终端、通信基站、物联网设备、军事气象雷达等,本篇报告主要研究射频功率放大器在手机及基站中的应用。

产业链上游 相比传统的手工设计,EDA设计优势明显,可大幅减少电子电路设计师的工作量,极大提高设计效率、缩短设计周期及节省设计成本。 EDA软件市场规模 EDA软件是芯片设计过程中最重要的电路软件设计工具,EDA软件可大幅减少电子电路设计师的工作量,极大提高设计效率、缩短设计周期及节省设计成本。EDA软件行业为典型的“小而精”行业。据在华为有10年战略规划总工经验的专家分析,中国EDA软件市场规模年复合增长率在20%左右。2019年中国EDA软件市场规模已攀升至40亿元人民币,其中本土EDA软件企业合计销售额不到4亿元人民币,在市场的市占率不足10%。 EDA软件市场竞争格局 EDA软件市场集中度高,美国EDA软件企业基本垄断全球EDA软件市场。美国Synopsys、Cadence及Mentors三大EDA厂商拥产品线完整,在部分领域拥有绝对的优势,Synopsys、Cadence及Mentors营收均超过10亿美元,合计约占全球80%的市场份额,为全球第一梯队EDA软件企业。美国ANSYS、SILVACO和中国华大九天等企业拥有特定领域全流程产品,在局部领域技术领先,位列第二梯队。第二梯队的EDA软件企业收入规模在2千万美元至2亿美元之间,合计约占全球15%的市场。剩下的5%市场由第三梯队的50多家EDA供应商瓜分。第三梯队EDA软件企业仅能提供少量设计工具,产品线不完整,且收入规模较小低于两千万美元。 中国EDA软件受制于人的局面亟待改变 中国射频器件设计厂商多进口美国EDA软件,进口EDA软件价格更高,增加射频器件设计厂商的经济成本。EDA软件费用按客户端(公司被授权使用EDA软件的电脑)数量计算,客户需求不同,产生的费用不同。以华为为例,每年购买美国EDA软件的费用在400万美元左右,单个客户端每年使用权费在300-400美元,华为在EDA软件上的合计年支出在500万美元左右。而本土EDA软件价位较低,使用权费仅在1,000元人民币每年左右,不到美国EDA软件的一半。此外,由于中美关系反复,美国有可能停止对中国出口EDA软件。当前,美国已停止向华为海思提供EDA软件,一定程度上限制华为海思的研发进度。其他射频器件设计厂商亦可能面临无EDA软件可用的尴尬局面。

GaAs是当前主流射频功率放大器的衬底,性能明显高于硅基,在移动终端及微基站领域应用广泛。 衬底市场 射频功率放大器的主要原材料为衬底,常见的衬底包括Si、GaAs及GaN。中国半导体材料产业薄弱,核心材料均依赖进口。 (1)硅片电子迁移率较低,导致硅片生产的功率放大器仅能在低频环境下工作。硅片在射频功率放大器领域的市场逐渐被GaAs及GaN取代。2018年全球半导体硅片行业销售额前五名企业及市场份额分别为:日本信越化学(28%),日本SUMCO(25%),中国台湾环球晶圆(14%),德国Siltronic(13%),韩国SK Siltron(9%),前五名的全球市场市占率接近90%,市场集中度高。目前中国硅片生产商主要有上海新昇、中环股份、金瑞泓等企业。上海新昇12英寸硅片产品已经通过华力微和中芯国际的认证,处于中国领先地位。中环股份于2019年2月进行试生产8英寸硅片,12英寸硅片生产线在2019年下半年进行设备安装调试。 (2)GaAs是当前主流射频功率放大器的衬底,性能明显高于硅基,在移动终端及微基站领域应用广泛。在功率要求更高的宏基站及军事领域,则需用到GaN。GaN虽然性能优于GaAs,但成本昂贵,短期内无法替代GaAs在移动终端及微基站领域的地位。2英寸GaN单晶售价高达2万元,是同面积硅材料的数十倍。因此,在商业方案中,晶圆代工厂通常采用硅基GaN外延片或碳化硅GaN外延片(在Si上或SiC上外延生长GaN),可大幅降低GaN的采用成本,满足主流市场的应用需求。 中国GaAs及GaN产业均处于起步阶段,可提供相应的衬底及外延片的企业较少,尚未出现可量产市场认可度较高GaAs与GaN衬底及外延片的企业,中国本土GaAs与GaN衬底及外延片的产能严重不足,迫使中国射频制造厂商需进口GaAs与GaN衬底及外延片。进口半导体材料价格通常高于本土半导体材料的30%,射频器件制造厂商进口半导体进口材料将增加厂商的生产成本。射频器件上游企业综合实力薄弱,一定程度抑制射频器件行业的发展。

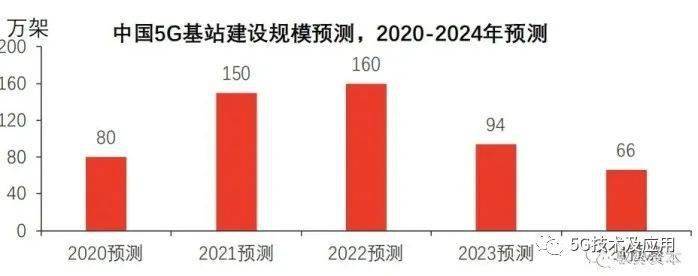

产业链下游 5G通信技术采用毫米波段等高频段的通信频段解决频谱拥挤问题,对基站及手机领域的功率放大器的最高工作频率和带宽提出更高要求 下游应用市场 5G基站加速建设带来智能手机换机潮 2019年市场处于4G向5G的过度阶段,2020年中国开始大规模建设5G基站,预计在2024年完成5G基站的基础建设,预计总共建设260万架宏基站及300万架微基站。 2020年是5G手机大规模出货的第一年,智能手机市场将会迎来换机潮,5G移动终端市场将快速增长。预计2024年中国5G智能手机出货量达2.8亿部,在智能手机领域的渗透率上升至60%,较2019年上升59个百分点。5G基站的加速建设及智能手机的换机潮将加大市场对射频功率放大器的需求。 5G智能手机及通信基站对射频功率放大器性能提出更高要求 现代通信技术经历从1G到4G的发展,5G技术也即将大规模商用。每一代通信技术采用不同频谱,导致频谱资源逐渐稀缺。5G通信技术采用毫米波段等高频段的通信频段解决频谱拥挤问题,对基站及手机领域的功率放大器的最高工作频率和带宽提出更高要求。 5G频谱分为FR1及FR2,FR1通常指Sub-6Ghz,对应的频谱范围为450MHz-6,000Mhz,主要应用于移动通信领域。FR2通常指毫米波频段,对应的频谱范围为24,250MHz-52,600MHz,应用于雷达及军事等通信领域。中国移动获得160M的2.6G频谱和100M的4.9G无线频谱,电信和联通分别获得的100M的3.5G频谱。因此5G时代,手机射频功率放大器需在2.6Ghz及以上频率工作。当前,中国本土企业生产的射频功率放大器最高工作频率为2.1Ghz,2.6Ghz及毫米波高频段功率放大器仍需依赖进口。

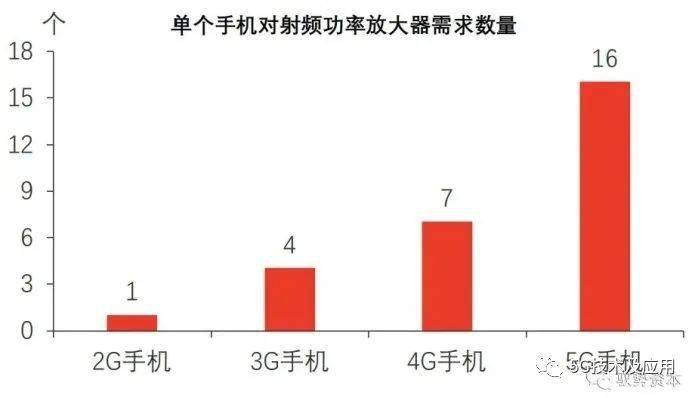

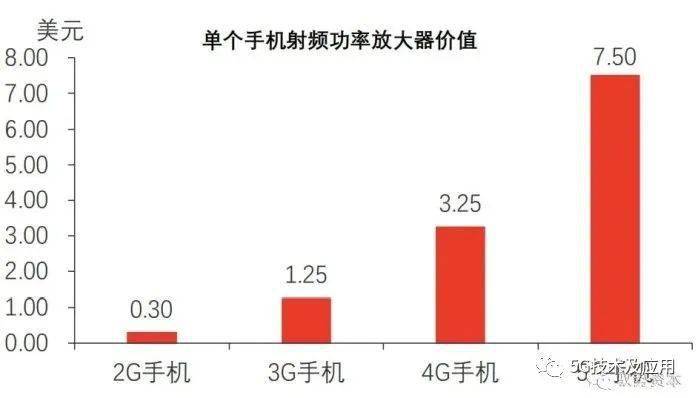

5G通信技术在4G的基础上新增更高频率的波段,而5G智能手机除需接收5G高频信号,同时需要兼备可以接收4G信号的能力,因此5G手机需配置更多的射频功率放大器。 5G智能手机对射频功率放大器的用量翻倍 5G通信技术在4G的基础上新增更高频率的波段,而5G智能手机除需接收5G高频信号外,还需兼备可接收4G信号的能力,因此5G手机需配置多个射频前端模组接收不同频率的信号。4G多模多频手机需要5-7颗射频功率放大器,而5G智能手机配置的射频功率放大器高达16颗。 5G智能手机射频功率放大器的单价也有显著提高。单部2G手机采用射频功率放大器合计金额为0.3美元,每部3G手机在射频功率放大器上的平均花费上升到1.25美元,而全模4G手机射频功率放大器的费用则高达3.25美元,预计5G手机配置的射频功率放大器价值达到7.5美元以上。

5G基站加速建设,对基站射频功率放大器需求上升,而GaN射频器件在宏基站领域的渗透率将逐步提高,导致射频器件成本上升。 5G基站加速建设,基站射频功率放大器迎来量价齐升 基站射频功率放大器需求上升 据在头部基站设备厂商担任战略规划总监的专家分析,电磁波具有频率越高,波长越短的特点。5G使用更高的频率导致信号覆盖面积大幅缩小,信号覆盖同一个区域,通信设备商需建设5G基站的数量超过需建设4G基站的数量。专家分析,5G基站建设总数为560万架,其中包括260万架宏基站及300万架微基站。宏基站信号覆盖面积较大,共有6个扇区,每个扇区采用64通道天线方案,因此单个宏基站需要376副天线,每副天线射频前端模组中需要一个射频功率放大器。微基站信号覆盖面积较小,仅用一个扇区,因此仅需64副天线与64个射频功率放大器。5G建设周期为2020年至2024年,因此未来5年,5G基站建设对射频功率放大器总需求为11.7亿个。 基站射频功率放大器价格上升 5G信号频率高,穿透性差,因此需采用高功率、高频率的射频功率放大器。微基站信号覆盖面积较小,采用GaAs基底的射频功率放大器则可满足基本需求。而宏基站信号覆盖面积广,需使用更高输出功率的射频功率放大器扩大信号覆盖面积,因此需采用更高功率的GaN射频功率放大器。GaN单晶市场价格在2万元左右,较GaAs贵30%,因此GaN基底射频功率放大器售价远高于GaAs基底射频功率放大器。5G时代,基站射频功率放大器需求量及价格均有望上涨。

中国射频功率放大器行业市场规模 随着5G通信技术的升级,中国迎来换机潮,手机出货量将缓慢上升,对射频功率放大器的需求逐渐释放。 中国射频功率放大器在中国手机终端领域的市场规模 射频功率放大器下游应用诸多,本篇报告仅测算射频功率放大器在中国手机及基站领域的市场规模。根据中国信息通信研究院统计,2017年中国手机出货量为4.6亿部,较2016年同比下降15.2%。2019年,中国手机出货量下降至3.9亿部。随着5G通信技术的升级,中国迎来换机潮,手机出货量将缓慢上升。2020年手机出货量受疫情影响增长缓慢,预计2020年手机出货量小幅回暖。2024年手机出货量预计上升至4.7亿部。2014年至2018年,4G手机的渗透率迅速提升,2018年4G手机渗透率高达95.1%。2019年为5G手机商用的首年,但由于5G信号并未普及,因此渗透率仅为5%左右。到2024年,5G手机基本普及,5G手机的渗透率上升至60%。根据数量与单价,可测算出2024年射频功率放大器在中国手机领域的市场规模高达27.2亿美元。

射频功率放大器在基站领域的市场规模更具周期性。通信技术的升级,会迎来基站建设的加速期,对射频功率放大器的需求上升。 中国射频功率放大器在基站领域的市场规模 射频功率放大器在基站领域的市场规模更具周期性。通信技术升级,基站建设将迎来加速期。4G基站的建设周期在2014-2019年,其中2014-2016年是4G基站建设的高峰期,无线设备厂商对射频功率放大器的需求上升明显,随后4G基站建设速度放缓,无线设备厂商对射频功率放大器需求减弱,射频功率放大器市场规模收缩。5G基站建设的高峰期在2020年-2022年。 2020年,三大运营商全年原计划建设55万架基站,其中中国电信及中国联通共同建设30万架,中国移动建设25万架。因疫情影响,2020年第一季度5G基站建设进度不及预期,除火神山、雷神山等医疗单位所需的5G基站建设进程相对稳定,其他地区5G基站建设因基础建设施工人员大多未复工而暂缓。在工信部2020年2月22日召开的关于加快推进5G发展、做好信息通信业复工复产工作电视电话会议上,三大运营商领导均表态将全力保障5G发展不受疫情影响,并加速建设进度。预计在复工后,三大运营商响应政府号召,加速建设5G基站,预计2020年5G基站的建设数量上升至80万架左右,超出原定计划。2023-2024年5G基站建设逐步放缓,中国射频功率放大器在基站领域的市场规模下滑,预计从2022年的216亿元下降至2024年的89.1亿元。

中国射频功率放大器行业政策分析 中国政府给予集成电路产业高度重视和大力支持,出台一系列扶持政策,为中国集成电路产业建立优良的政策环境。 射频功率放大器属于集成电路的细分行业,集成电路作为信息产业的基础和核心,是支撑经济和社会发现的战略性产业。中国政府给与集成电路产业高度重视和大力支持,出台一系列扶持政策,为中国集成电路产业建立优良的政策环境。2014年6月,国务院颁布《国家集成电路产业发展推进纲要》,并提出着力发展集成电路设计业,围绕重点领域产业链,强化集成电路设计、软件开发、系统集成、内容与服务协同创新,以设计业的快速增长带动制造业的发展。2019年5月,财政部颁布《关于集成电路设计和软件产业企业所得税政策的公告》,提出对满足要求的集成电路相关企业实施税率减免政策,加大对行业的支持。

中国射频功率放大器发展趋势 集成化 为满足移动终端轻薄便携的需求,射频器件逐渐从分立器件发展至集成模组化。SiP封装技术可满足射频器件模组化的需求,而SiP封装技术从2D向3D集成发展。 射频器件集成度提高对封装技术提出更高要求 随着通信频段的增加,移动终端中射频器件数量与种类逐渐增多。为满足移动终端轻薄便携的需求,射频器件逐渐从分立器件发展至集成模组化。SiP封装技术可满足射频器件模组化的需求。SiP封测从封装和组装的角度,将若干裸芯片和微型无源器件集成至同一个小基板,并形成具有系统功能的高性能微型组件。SiP的集成对象可是芯片、分立器件以及封装天线等。SiP的优势在于:(1)器件微型化,满足智能终端高集成度要求;(2)保证性能并降低功耗;(3)技术集成度高、研发周期短,技术路线成本可控。根据Yole预测,全球移动端射频器件SiP封装市场规模将由2018年的33亿美元增长到2023年的53亿美元。 5G时代,移动终端配置芯片数量及天线数量增加,为提高器件的集成度,5G下的SiP封测技术从2D向3D集成发展,升级为AoP(Antenna on Package)封装技术。AoP将天线纵向集成在SiP封装的射频器件模块上,进一步节省空间。当前,SiP应用在射频器件模块相对成熟。iPhone8中SiP封装已占所有封装比例的40%以上,主要用于射频器件。集成度更高的AoP技术当前仅应用在最新高端手机,是未来的发展趋势。华为P30中采用Qorvo77031模组实现三路PA、BAW滤波器以及天线开关集成,极大减轻手机的厚度及重量。 中国射频功率放大器厂商均是Fabless,不具备封测工艺,需与市场上的封测厂商合作。中国封测行业已进入成熟阶段,行业头部企业长电科技、华天科技及通富微电均进入全球封测前10,且均具备成熟的SiP封装技术,可满足中国射频器件Fabless厂商对高度集成产品的需求。

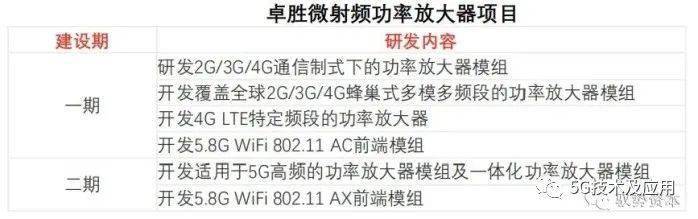

行业竞争加剧 5G高频段的开发使得射频器件的市场需求成倍放大,吸引大批巨头企业切入射频器件赛道如英特尔、三星、华为海思等芯片设计顶尖企业纷纷加入射频器件的研发。 射频器件迎来新进入者,行业竞争加剧 更多芯片设计巨头企业布局射频器件 5G高频段的开发使得射频器件的市场需求成倍放大,吸引大批巨头企业切入射频器件行业如英特尔、三星、华为海思等芯片设计顶尖企业纷纷加入射频器件的研发。华为为中国消费电子与无线设备巨头企业,基于芯片设计领域的领先技术,全面布局射频器件领域,目前在低噪声功率放大器、射频功率放大器、天线开关等领域已取得进展。在2019年发布的Mate30中,华为采用自研功率放大器。此外,众多规模较小的中国芯片设计公司亦进入射频芯片设计领域,而中小设计公司进入行业后普遍采用在低端领域重复设计和低价竞争的策略,导致行业存在过度竞争的隐患。随着新进入者的增加,射频器件行业面临重新洗牌。 射频器件厂商扩大产品线 射频器件包含射频开关、射频低噪声放大器、射频功率放大器、射频滤波器、双工器等产品类型。随着射频器件集成度提高,可生产全类型射频器件产品的生厂商具有竞争优势,当前,国际射频巨头企业如Skyworks、Qorvo覆盖射频器件全部产品,为射频器件集成化提供基础。中国本土射频器件厂商为提升实力不断扩张自身产品覆盖面。中国射频开关及低噪声放大器龙头企业卓胜微于2019年上市,并将部分募集资金用于射频功率放大器的研发。卓胜微具有丰富的射频器件研发实力且掌握优质的客户资源,将抢夺中国射频功率放大器的市场份额。

1、Skyworks与Qorvo等射频器件巨头企业选择从sub-6G频段过渡到毫米波频段。 2、高通选择直接切入5G毫米波市场,但未量产该频段射频器件。 3、华为及英特尔等巨头企业为新入者,选择从sub-6Ghz频段进入射频器件行业。 4、中国芯片设计企业综合实力较弱,仅能从4G频段切入射频器件领域。

中国射频功率放大器行业投资风险分析 中国射频器件投资风险分析主要包括供应链产能不足风险、产品认证风险、技术研发风险及行业竞争加剧风险。 射频器件供应链产能紧缺 射频前端半导体产业涉及的供应链厂商主要有GaAs晶圆代工、硅SOI晶圆代工、硅CMOS晶圆代工厂商。除CMOS的产能相对充足外,其它环节的技术掌握在少数几家供应商手中,且多聚集在欧洲、美国及日本。中国GaAs晶圆代工、硅SOI晶圆代工龙头企业为三安光电,但相对国际巨头企业,产能较小。若国际贸易环境发生重大变化,射频器件厂商供应链将受阻,中国本土射频器件产能随之受限。 技术研发风险 中国缺少高端设计人才,难以在短期内完成新产品的开发,企业研发进度通常滞后于市场。中国射频器件行业在2006年兴起,起步较晚。中国射频器件性能的缺陷使得厂商只能靠低端产品、低售价应对市场,周而复始,中国器件厂商陷入低价、低质、低投入的恶性循环,限制中国设计人员水平的提高。当前,中国厂商中真正具备高水准的设计领军者较为稀缺,导致射频器件研发周期过长 产品认证风险 中国本土射频器件企业规模较小,通常需花较长时间得到市场认证,且难以进入手机及通讯设备巨头企业的供应链体系。部分优质射频器件企业生产的产品由于没有快速打入市场,换取经济效益,导致资金链断裂,缺乏资金开发下一代产品,最终企业业绩下滑,面临市场淘汰风险。 行业竞争加剧 国际射频器件厂商综合实力强,产品更新速度快,中国本土射频器件企业难以在短期内进入国际一流水平。国际巨头芯片设计企业纷纷布局高端射频器件领域,叠加中国本土中小设计厂商入局射频器件行业,且多采用在低端领域重复设计和低价竞争的策略,导致中国射频器件厂商内忧外患,行业存在过度竞争的隐患。 中国射频功率放大器行业竞争格局 2019年,全球射频功率放大器市场主要被美国厂商垄断,前三大公司Skyworks、Qorvo及Broadcom合计市场份额约92%,为射频功率放大器行业第一梯队。 全球射频功率放大器行业竞争格局 2019年,全球射频功率放大器市场主要被美国厂商垄断,前三大公司Skyworks、Qorvo及Broadcom合计市场份额约92%,为射频功率放大器行业第一梯队。

射频功率放大器市场规模测算逻辑 当前,市场上并没有单独对射频功率放大器市场规模统计的数据,但可通过下游应用市场反推射频功率放大器的市场规模。例如,手机及基站为射频功率放大器主要应用。4G时代,射频功率放大器在手机制造成本的占比在4%左右,而在5G时代,由于手机需要配置的射频功率放大器的数量增长(主要应用新增的5G频谱),因此射频功率放大器在手机生产成本的占比上升至4.5%左右。中国手机市场集中度较高,主要包括华为、小米、vivo及OPPO,可以通过四家手机企业的产值,扣除毛利率后,乘以4%获得各家企业采购射频器件价值,四家手机企业采购的射频功率放大器的价值几乎与中国射频功率放大器在手机领域的市场规模接近。射频功率放大器在基站领域的市场规模可用同种方法测算,功率放大器在基站成本的占比大概6%左右。 射频功率放大器行业发展现状 射频器件主流制造工艺 中国当前主流的射频工艺为GaAs工艺,由于GaAs工艺具备高频、高功率的特点,在市场上的份额逐年提升,替代传统硅CMOS工艺的逻辑已得到市场验证。但是,GaAs工艺生产的射频器件功率达不到5G对射频器件的要求。未来,5G射频器件将会转向频率更高、功率更高的GaN工艺。 中国5G射频器件研发进度 中国当前仅有华为海思生产出5G射频器件,其他射频器件厂商仍停留在4G阶段,且短期内难以量产5G射频器件。少数企业已将自己生产的5G射频器件送至华为实验室验证,但华为发现部分企业盗用国外射频器件并宣称是自主研发,真正有生产5G射频器件能力的企业仍为少数。 中国射频器件落后的原因 射频器件具有一定研发难度。中国射频器件起步较晚,在射频器件领域的设计经验匮乏,因此整体实力落后于国际巨头企业。芯片设计一直为中国半导体产业的薄弱环节,高端人才的缺失及核心设计工具的不足均一定程度限制行业的发展。此外,中国射频器件厂商均是Fabless,不具备晶圆制造产线及封测产线。射频器件多采用化合物半导体晶圆,其晶圆制造的难度高于硅晶圆,中国在化合物半导体晶圆制造领域也较为薄弱,产能严重不足,拖累射频器件设计厂商的研发进度。当前,射频器件设计厂商主要与中国台湾晶圆代工厂合作,中间的沟通及协调成本较大。未来华为计划扩充自己的晶圆生产线,向IDM模式靠拢,以增加部门间的协同作用。 来源:驭势资本 【免责声明】文章为作者独立观点,不代表5G技术及应用立场。如因作品内容、版权等存在问题,请于本文刊发30日内联系5G技术及应用进行删除或洽谈版权使用事宜。 /分享、点赞、在看/三连走起!返回搜狐,查看更多 |

【本文地址】