| 周末投资心得之四:常用估值方法介绍 | 您所在的位置:网站首页 › 半导体contact偏高 › 周末投资心得之四:常用估值方法介绍 |

周末投资心得之四:常用估值方法介绍

|

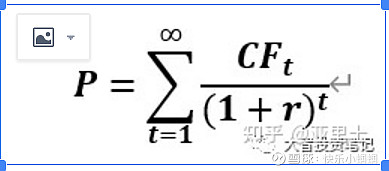

来源:雪球App,作者: 快乐小蝈蝈,(https://xueqiu.com/3175528971/193540731) 一、常用估值方法介绍 公司估值方法通常分为两类:一类是相对估值方法,特点是主要采用乘数方法,较为简便,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、市销率估值法、EV/销售收入估值法、RNAV估值法,这也是大家相对比较经常用到的类型;另一类是绝对估值方法,特点是主要采用折现方法,如股利贴现模型、自由现金流模型等。 (1)P/E估值法 市盈率是反映市场对公司收益预期的相对指标,使用市盈率指标要从两个相对角度出发: 一是该公司的预期市盈率(或动态市盈率)和历史市盈率(或静态市盈率)的相对变化; 二是该公司市盈率和行业平均市盈率相比。如果某上市公司市盈率高于之前年度市盈率或行业平均市盈率,说明市场预计该公司未来盈利会上升;反之,如果市盈率低于行业平均水平,则表示与同业相比,市场预计该公司未来盈利会下降。所以,市盈率高低要相对地看待,并非高市盈率不好,低市盈率就好。 市盈率倍数法的适用环境是有较为完善发达的证券交易市场,要有可比的上市公司,且市场在平均水平上对这些资产定价是正确的。由于高科技企业在赢利性、持续经营性、整体性及风险等方面与传统型企业有较大差异,选择市盈率法对企业进行价值评估时,要注意针对不同成长时期的高科技企业灵活运用。 (2)P/B估值法 市净率是从公司资产价值的角度去估计公司股票价格的基础,对于银行和保险公司这类资产负债多由货币资产所构成的企业股票的估值,以P/B去分析较适宜。通过市净率定价法估值时, 首先应根据审核后的净资产计算出被估值公司的每股净资产,与股价相比确定公司市净率; 然后根据二级市场的平均市净率、被估值公司的行业情况(同类行业公司股票的市净率)、公司的经营状况及其净资产收益率等判断目前公司估值水平; P/B估值法主要适用于公司资产对其收入、现金流量和价值创造起关键作用的公司,通常用在高风险行业以及周期性较强行业,拥有大量固定资产并且账面价值相对较为稳定的企业,例如银行业、房地产业、钢铁和投资公司等。这些行业都有一个共同特点,即虽然运作着大规模的资产但其利润额通常比较低。 (3)EV/EBITDA估值法 EV/EBITDA和市盈率(PE)等相对估值法指标的用法一样,其倍数相对于行业平均水平或历史水平较高通常说明高估,较低说明低估,不同行业或板块有不同的估值(倍数)水平。 公司价值EV=市值+(总负债-总现金) =市值+净负债 EBITDA(Earings before interest,tax,depreciation and amortization)(利息、所得税、折旧、摊销前盈余) =营业利润+折旧费用+摊销费用 其中,营业利润=毛利-销售费用-管理费用 EV/EBITDA估值法非常适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销折旧的行业,比如核电行业、酒店业、物业出租业等。EBITDA剔除摊销和折旧,是因为摊销中包含的是以前会计期间取得无形资产时支付的成本,而折旧本身是对过去资本支出的间接度量。将摊销和折旧从利润计算中剔除后,投资者能更方便的关注对于未来资本支出的估计,而非过去的沉没成本。 半导体行业特别是晶圆制造和IDM模式的公司,由于生产线投资巨大,一旦投产长期面临高额的折旧费用,对于财务角度的净利润影响巨大。而公司实际生产经营远比报表上好的多,所以很多半导体公司的估值可以考虑用EV/EBITDA估值法。 (4)PEG估值法 PEG是在P/E估值法的基础上发展起来的,是将市盈率与企业成长率结合起来的一个指标,它弥补了PE对企业动态成长性估计的不足。 PEG=PE/公司盈利增长率(一般来说取公司未来三年的利润复合增长率) PEG估值的重点在于计算股票现价的安全性和预测公司未来盈利的确定性。如果PEG大于1,则这只股票的价值就可能被高估,或市场认为这家公司的业绩成长性会低于市场的预期;如果PEG小于1(越小越好),说明此股票股价低估。通常上市后的成长型股票的PEG都会高于1(即市盈率等于净利润增长率),甚至在2以上,投资者愿意给予其高估值,表明这家公司未来很有可能会保持业绩的快速增长,这样的股票就容易有超出想象的市盈率估值。 PEG估值方法是近十年才开始在A股应用,之前基本都采用P/E估值法、P/B估值法。由于PEG需要对未来至少3年的业绩增长情况作出判断,而不能只用未来12个月的盈利预测,因此大大提高了准确判断的难度。只有当投资者有把握对未来3年以上的业绩表现作出比较准确的预测时,PEG的使用效果才会体现出来,否则反而会起误导作用。事实上,在A股市场中这些年采用PEG多是以未来一年的业绩增速来计算的,与真正PEG估值有比较大的差别。此外,投资者不能仅看公司自身的PEG来确认它是高估还是低估。 2017年以前,贵州茅台市盈率TTM大概是25倍(16、17年平均利润增速30%),海天味业30倍(18%),恒瑞医药40倍(20%),美的集团13倍(19%)。到了2021年初,贵州茅台市盈率上升至60倍(15%),海天味业90倍(18%),恒瑞医药90倍(25%),美的集团26倍(10%)。可以看到,2017年以前,这些核心资产的peg水平还是在1附近的合理水平。而到了2020年底,这些核心资产的peg普遍到了3-4倍左右。作为业绩增速稳定的传统行业,按PEG估值方法只能显示出大幅高估,之后的表现大家也都看到了。而那时候市场为了支撑这样的价格水平,提出了另外的估值方式,也就是下文要说的DCF估值法。 (5)DCF估值法 DCF(现金流折现法): 假设企业永续经营的情况下,根据企业的利润和折现率计算企业的预期市值,具体是把企业未来的自由现金流FCFF,贴现计算现在的价值。贴现率包括了无风险收益率,风险溢价,企业的贝塔系数和杠杆等参数。

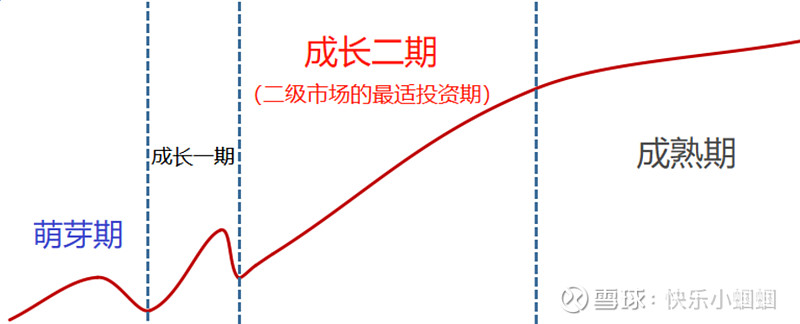

CF是企业每年的自由现金流,r是贴现率,P是企业此刻的价值。 DCF估值法公式存在两个主观因素就是未来的增长率和折现率,其中最大的难点就是对未来的预测,不同的成长率计算出来的结果天差地别,成长率的改变可以让低估变成高估,所以谨慎预测保守预测非常重要。 PEG估值的核心在于强调股票近期的成长性,未来三五年处于高速增长的企业将会得到更高的估值。如果未来三年预期20%的增速,给予20倍的估值,未来40%的增速,给予40倍的估值。这是一种“当下思维”。 而DCF估值的核心强调的是长期的稳定性,把企业未来的现金流按一定的贴现率折现到当下。这种估值方法不看重成长性,而是看重未来现金流的稳定性。这是一种“终局思维”。(注意这和前两天2060年宁德时代的终局思维不一样。。。) 从绝对估值的角度看,DCF模型只适合那些处于稳定期的企业,赚钱能力已经定型,企业自由现金流可以预期,公司未来基本定型,比如上海机场、美的电器、长江电力这类型的企业。 二、(半导体)科技股的估值方法 从去年开始,市场上有一种说法,半导体行业现在泡沫很大,市盈率超百倍,严重高估。随着近几个月的上涨,这种论调甚嚣尘上。真的是这样吗? 我们先来看看如何给科技(半导体)股估值。 在传统的价值投资估值体系看来,高成长性科技股是没有绝对适用的估值方式的。如果用价值投资的标准来衡量,市场对科技股总是高估的,在A股市场上来看,科技行业的估值也是一直相对高企的。对于传统的发展成熟,增速稳定的消费行业,传统的市盈率(PE)估值法是最合适的。但是对于高速发展的半导体行业来说,有时候也许并不能简单的用PE法。 科技股估值体系的形成,是行业生命理论周期的具体应用,而是对于行业所处生命周期的不同,分别采取不同的估值方法。大概来说,行业的生命周期有4个阶段,如下图

萌芽期即我们常说的初创时期 ,这个时候我们对市场容量、预期份额、营收等都没有办法测算,能做的只能靠预判,预计市场的蛋糕有多大,企业能分得多少。那这个预判不同投资者的差距就很大了,估值分歧就会很大,投机空间大的同时风险也大。例如2020年上半年康希诺由于产品没有上市,营收仅有400万,但后面产品一上市,2021年一季度营收已经4.6亿。 成长一期,此时企业有了稳定的营收,也有了稳定的增长,但是前期投入了大量的研发、固定资产,折旧摊销很高,导致企业利润率很低,甚至不能转正。这个时候传统的PE也并不太能反映出企业这个时期的经营状况,所以一般会采用PS(市销率)估值法,重点是看企业的营收。有时候一个成熟企业进行了大量固定资产或者股权投资,发生了基本面巨大变化,从未来公司主营业务来看也会使公司在当下时点重新处于这一阶段。这个阶段可以看一下2019年的士兰微和通富微电,这两公司的共同特点就是当时营收在快速增长,但是都面临巨大的固定资产折旧,导致利润都是微利不好看,实际公司正处在高速增长的阶段。 成长二期,这个时候一般是指业绩爆发的时期,固定资产摊销占比减小,毛利提升,营收和利润增速稳定高速增长,此时一般就回归到最常用的PEG估值法。这个阶段的投资性价比是很高的。符合这个阶段的公司,可以看下2019年的卓胜微、2020年新易盛、华润微,2021年的 $瑞芯微(SH603893)$ 、 $圣邦股份(SZ300661)$ 等,这些从今年上半年的表现来看,也还是在业绩快速增长期的。 成熟期,这个不用多说了,一般也是用P/E、P/B、PEG估值法等,当然像之前抱团股那么疯狂的时候也用上了DCF估值法。但目前看起来DCF估值法是在个股股价涨到用P何种估值法都严重高估、解释不了的时候的另一种解释,而且这种方法应用的准确性非常不好保证,所以在实际中是比较勉强的,上文已经有过这方面的论述,就不再多说了。 三、半导体高估了吗? 纵观全球半导体行业,海外半导体企业已经进入了成熟阶段,估值体系相对稳定,而A股的半导体行业发展的增速远远高于行业平均增速,属于刚刚开始高速发展的阶段。很多企业还处于先期投资或者产品研发阶段,大多数与美国之前的成长阶段更为趋同。另外中国半导体公司面向的主要是国产化替代驱动的中国市场,中国市场增速远高于全球。 再结合后续5G、AI 与物联网等行业趋势,当前的海外估值体系并不能直接套用。在考虑研发及技术基础上,我们认为国内半导体企业P/E 估值理应享受更高溢价,并且可采用多重估值方法,如IC 设计可采用P/S 或EV/Sale、晶圆制造类可采用P/B 或EV/EBIDTA、设备材料类同时采用P/S 方法。 再做一下纵向对比,从近十年以来的半导体行业PE数据来看,当下的半导体估值只是略高于平均水平。截至2021年8月6日,申万半导体及元件指数PE为75.04,均值为65.76,略高于近十年中位数,并不像大家认为的过于高。特别是4月以前市场理解偏差太大,认为半导体估值高,可是当消费的估值和半导体一样而增速只有半导体十分之一的时候,市场还这么说不是瞎就是坏。再考虑到今年大部分半导体公司业绩大幅增长,保持现在的股价,在这个月中报发布完毕之后板块的估值就会显著下降。

再看一下半导体行业的市净率PB的数据,处于十年的高点附近,结合PE仅略高于历史中位数,实际上说明当下半导体公司的资产盈利能力有了明显的提升,这点从下面业绩增速图中也可看出。

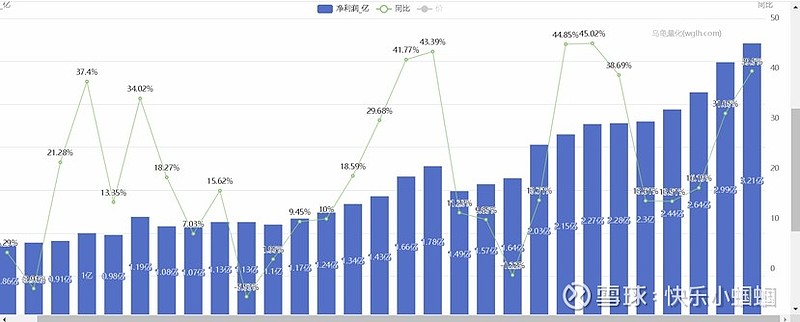

从半导体季度业绩增速看,2021年一季度,半导体业绩增速处于历史高位附近,而二、三季度确定性环比还会有明显增长。整体看当下这样的业绩和市盈率水平,半导体板块并没有过于高估。

当下半导体处于历史性的高景气和前所未有的国产替代的发展背景下,即便是市场赋予了一定的高估值,也是产业发展成长阶段的特征。半导体是被美国卡脖子的行业,未来发展确定性很高。从产业发展的角度来看,它必然是一个社会资源汇集的方向,所以在社会资源向半导体产业汇集的过程中,半导体公司估值相对较高也是合理的。 结语 目前,半导体板块2019-2020年的上涨,实际上市场流动性增加+2020年板块业绩增长已经消化了,2021年等于新的起步。那在国产替代强力推进+行业高度景气+企业技术水平快速提升的背景下,目前这两三个月的上涨才刚刚起步。并且在半导体上涨过程中,伴随着市场各方不断的质疑,行情在怀疑中前进,所以目前板块远未结束。大的波段至少能持续到明年现在,就像去年这个时候的光伏一样,看看去年年中的阳光电源,可能现在的 $士兰微(SH600460)$ 就是当时的它? #半导体# #投资心得# #士兰微# 周末投资心得之三:卖出(调仓)的原则——去弱留强周末投资心得分享之二:不要因为跌幅大而轻易买入下降趋势中的股票周末投资心得分享之一:研究市场主线逻辑,买入并等待市场验证 |

【本文地址】