| 迈瑞医疗 | 您所在的位置:网站首页 › 医疗设备公司招聘信息怎么写 › 迈瑞医疗 |

迈瑞医疗

|

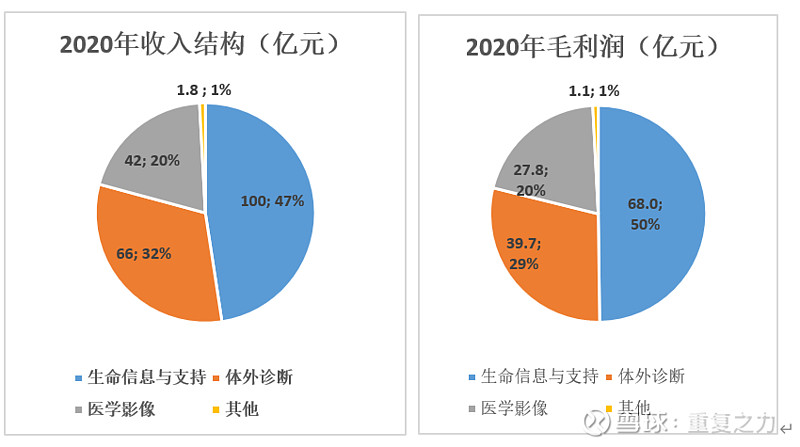

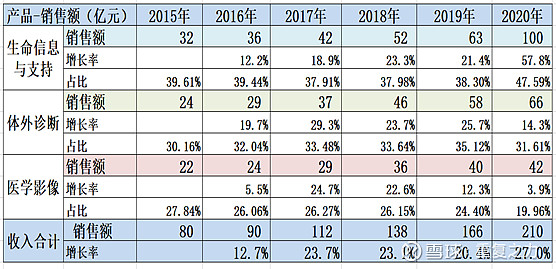

来源:雪球App,作者: 重复之力,(https://xueqiu.com/6401250446/198161332) 1.主营业务及商业模式 1) 主营业务及结构: a) 业务:主要从事医疗器械的研发、制造、营销及服务等;主要产品,生命信息与支持(监护仪、呼吸机、心电与除颤、输液泵等)、体外诊断(血液检测、生化检测、发光化学检测等设备及耗材)、医学影像(台式彩超、便携彩超、声超等)、骨科产品、外科产品等;渠道:经销为主,直销为辅,产品覆盖全球; b) 产品端-业务结构: i. 产品端:生命信息支持占比47%(贡献50%毛利润)、体外诊断占比32%(贡献29%毛利润)、医学影像占比20%(贡献20%毛利润);

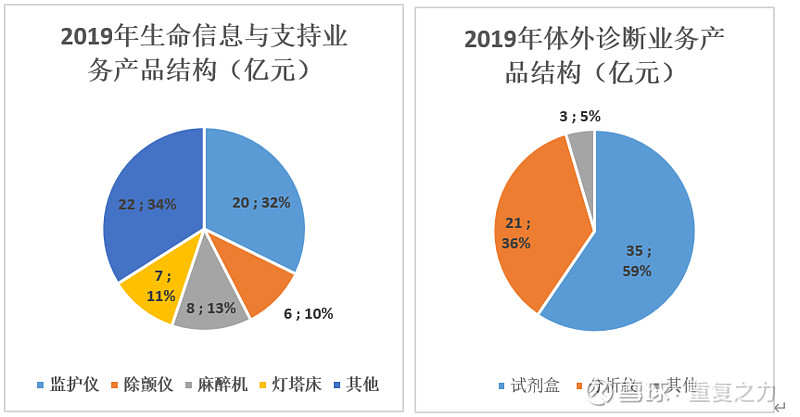

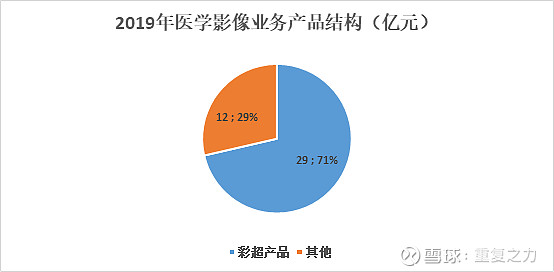

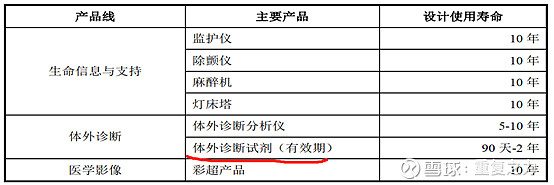

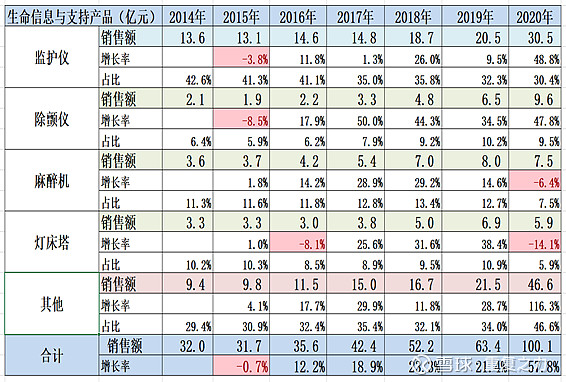

ii. 生命信息与支持收入产品结构:监护仪占比32%、除颤仪(10%)、麻醉机(13%)、灯塔床(占比11%),其他占比34%;(产品种类较多,相对较离散); iii. 体外诊断业务:试剂盒(耗材)占比59%、分析仪设备占比36%; iv. 医学影像业务:彩超产品占比71%;

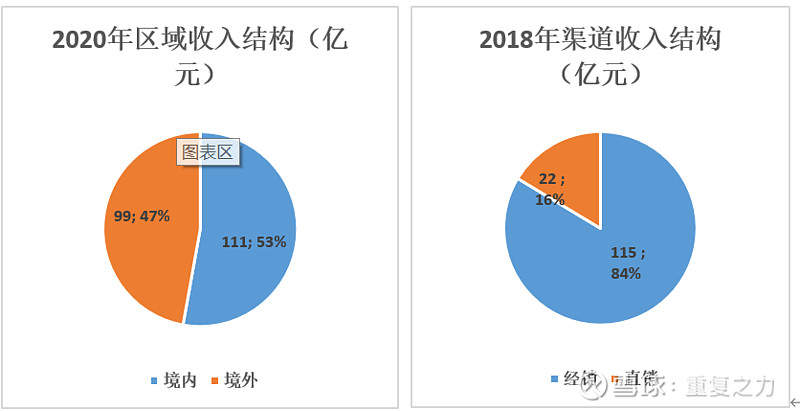

c) 区域-渠道端业务结构:境外占比53%、境内占比47%;经销占比84%、直销占比16%;

i. 境外收入结构:欧洲占比23%、北美占比17%、亚太占比16%、拉美占比15%;

ii. 境内收入占比:三级医院占比26%(高端为主)、二级占比26%、一级占比9%、其他占比39%(社区医院、民营医院等);

d) 业务小结:产品多元化、市场全球化; 2) 产品特性:设备为主,单价高,寿命长;

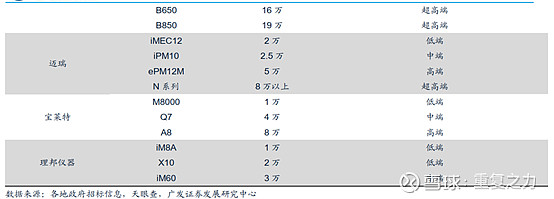

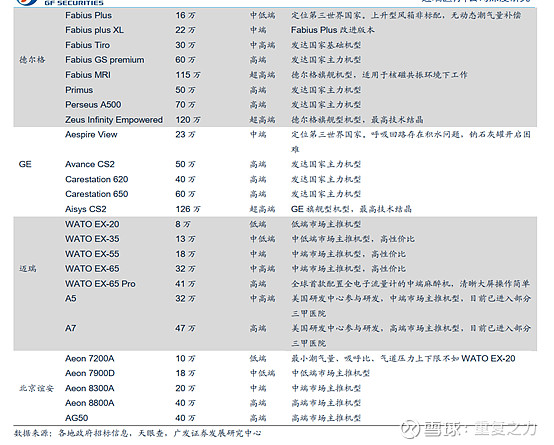

a) 以监护仪和麻醉机产品为例:产品覆盖高、中、低端市场,相较于国外巨头,产品端的高性价比是核心特性;

b) 产品小结:产品技术水平高,研发周期长(5-10年),医疗设备类产品主要应用于医疗基础设施的建设;公司产品覆盖高、中低端市场,核心特点是性价比高; 3) 生意模式: a) 模式:研发(自主研发,2020年研发投入21亿)+生产(自主生产)+销售(经销+直销); b) 销售模式:根据不同的市场采取不同的模式,国内以经销为主,北美以直销为主,其他以经销为主等;销售费率为20%,渠道门槛高; c) 需求特性:需求刚性,小批量、多品种,产品壁垒高;需求端的小批量、多品种,导致行业以经销为主,产品壁垒高,单家生产企业不能够满足多种类的产品匹配,通过经销商可以将多产品集合,以小批量方式供应;多家企业产品的弊端是,一旦设备出现问题,需要与多家生产厂商进行对接,产品之间的协同性弱,售后服务复杂度高;所以,未来以解决方案为为主导的平台型是趋势;

d) 需求价值主张:高可靠性的基础上追求高性价比; e) 核心竞争要素:产品研发能力,能够覆盖多品种产品,从而发挥渠道端的规模效应; 4) 小结:研发、销售驱动型生意,产品技术领先和高性价比是核心竞争要素;医疗设备对终端需求具有高重要性,产品端的技术门槛高(投入大、周期长),销售渠道的建立较难;成本端高性价比需要规模效应做支撑,特别是在研发端及渠道建设端等;需求端的小批量、多品种,导致生意以经销模式为核心,未来基于协同性的诉求,以解决方案为主导的服务是发展方向;公司当前产品种类多,市场覆盖全球,以形成平台型的生意特性,通过强的研发能够持续的丰富产品多元化,通过渠道的协同进一步扩大规模效应优势;高性价比是产品端的核心优势;2、综合财务特性

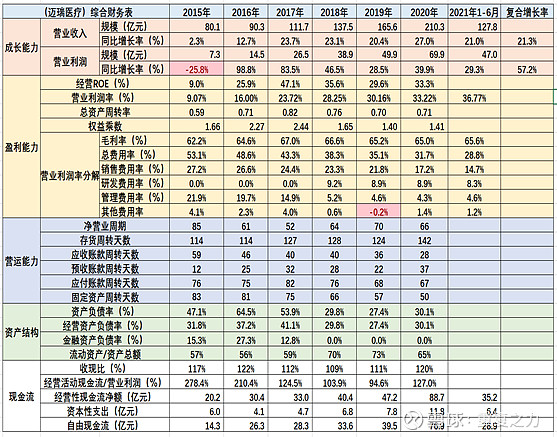

1) 成长能力:收入近5年复合增长率21%,呈持续稳健增长态势;利润端复合增长率57%,增速大幅高于收入增长,盈利能力不断提升; 2) 盈利能力:经营ROE长期30%以上,综合盈利能力较强;营业利润率长期20%以上,呈持续提升趋势,由2015年的9%提升至2021年的36.8%;毛利率长期稳定在65%左右,销售费用率的持续优化降低是导致营业利润率提升的主因; 3) 营运能力:净营业周期60天左右,具有一定波动性;存货周转天数120天左右,应收周转30天左右,呈持续降低趋势,预收周转30天左右(与应收互抵后下游基本无占款,说明产业链地位高);固定资产周转天数60天左右,属于轻资产模式;营运能力整体强劲; 4) 资产结构:负债率30%左右,主要为经营负债率;2017年之前存在一定金融杠杆;流动资产占比70%左右,轻资产模式; 5) 现金流:收现比长期110%以上,净先比长期高位,收入、利润中的现金含量极好;资本支出相对较低,自由现金流充足;综合现金创造能力强; 6) 小结:稳健高增长,强盈利、强现金创造能力,财务端的综合特性极佳; 3.历史成长驱动 1) 产品端-成长驱动:三大业务板块,16年至19年均稳健增长,20年受疫情影响,生命信息板块爆发式增长,而体外诊断和医学影像增速下滑;

a) 生命信息与支持:监护仪,14年至19年波动性中低速增长,2020年在疫情催化下高速增长;除颤仪,16年至20年持续高速增长,占比由6%提升至10%;麻醉机,19年前成长性较好,20年受疫情影响增速下滑;灯床塔,17年至19年高速增长,20年下滑;其他业务(倒挤算出来的),20年占比达到46%,持续较高速增长;(除监护仪外,其他产品的成长性均较好);

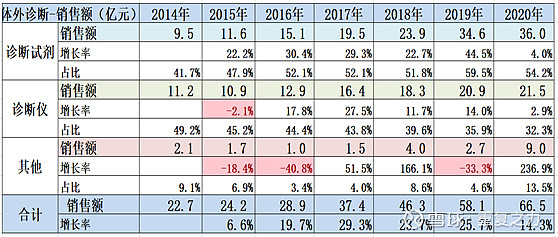

b) 体外诊断-产品成长驱动:诊断试剂(高价值业务),持续高速增长,占比由42%提升至60%;诊断设备(造钱机器),稳健增长,诊断设备增长进一步驱动诊断试剂的增长;成长性较好;

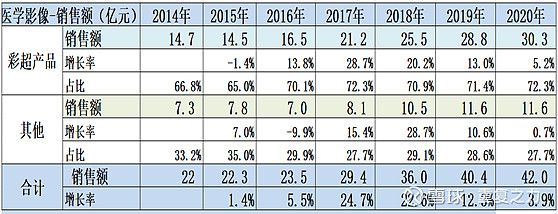

c) 医学影像-产品成长驱动:彩超产品占比71%,16年至19年中速稳健增长;2020年业务板块受疫情影响存在一定压制;

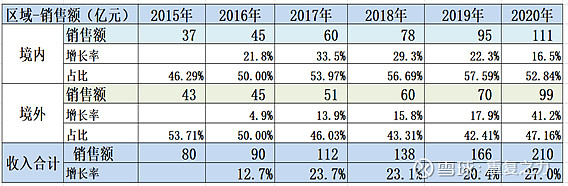

d) 小结:各业务板块的历史成长性均较好;疫情导致短期出现一定分化; 2) 区域端-成长驱动:15年至19年,境内增长高于境外增长;20年境外市场突破,高速增长;(公司境内、境外占比相对较均衡);

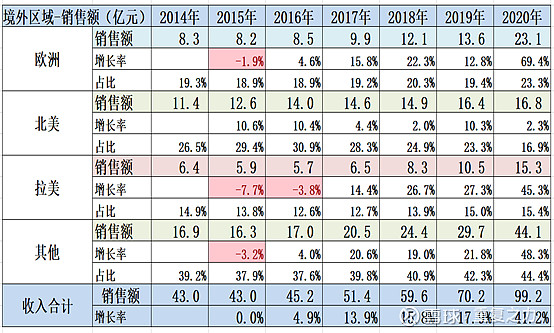

a) 境外区域-成长驱动:北美市场缓慢增长,欧洲市场低速增长,疫情导致欧洲爆发式增长;拉美、其他区域高速增长,公司产品在新兴市场更具备竞争力;(发达市场低速增长,新兴市场高速增长);

b) 境内-市场成长驱动:2015年至2017年,一级医院数量出现降低,其他中高端市场(三级、二级)及低端市场其他医疗机构,均呈增长态势;

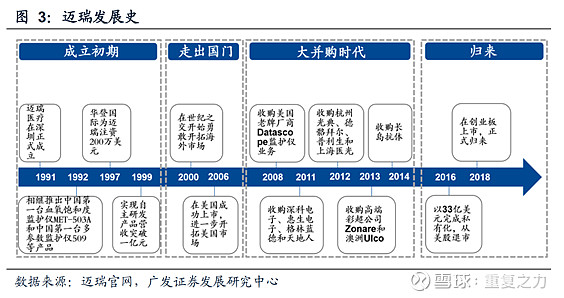

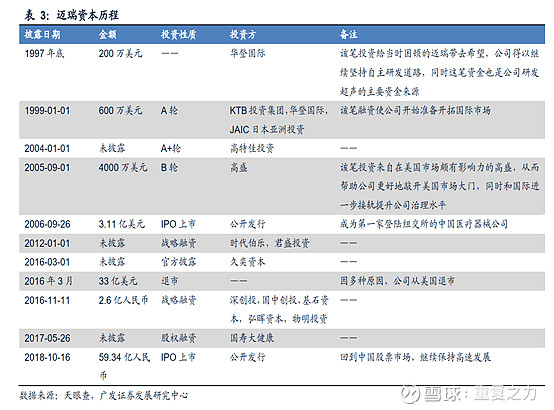

3) 发展历史:1991年成立(中科院种子,早期通过海外产品代理切入市场),1992年推出第一款监护仪产品,1997年引入风险投资,2006年美国市场(借助资本市场获得知名度,拓展海外市场),2008年至2014年持续并购获得产品及市场资源(自研+并购,不断丰富产品线);2016年私有化回归A股,中国市场处于快速增长,回归更有利于公司发展;

a) 自主研发-产品成长驱动:1992年监护仪产品起家,2001年、2002年布局体外检测及影像业务等,由单产品向多产品不断丰富,持续的产品更新迭代;

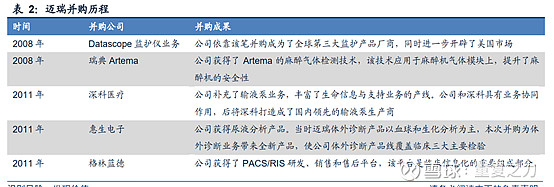

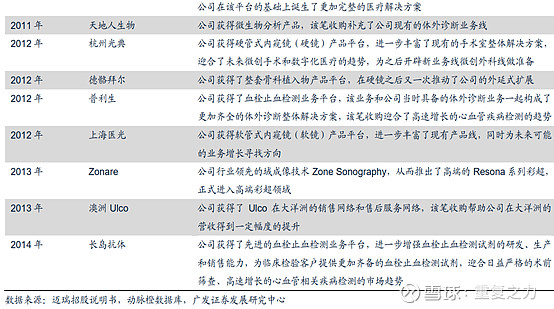

b) 外延增长驱动:2008年至今持续并购驱动增长(布局新的产品、进入新的领域等);

c) 资本市场赋能:1997年至今,借助资本赋能驱动公司发展;

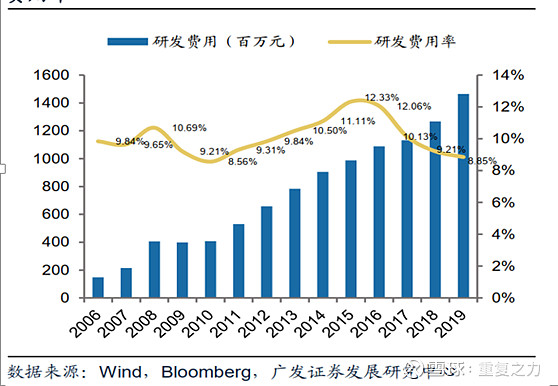

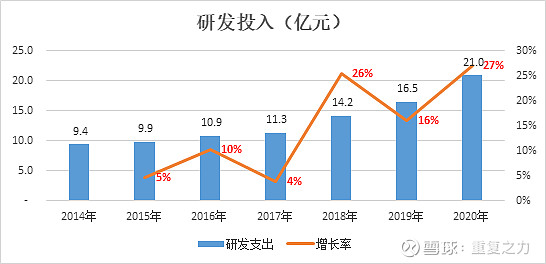

4) 内在成长驱动:借助国内市场的高增长起步,向国外市场延展;由低端市场不断吸收能力,强化研发投入力度,逐渐向中高端市场延展,依靠高性价比逐步打开市场;循序渐进,农村包围城市策略; a) 研发投入:公司持续加大研发投入力度,由2006年的1亿多到2020年的20亿规模;研发费用率长期维持在10%左右的高水准;

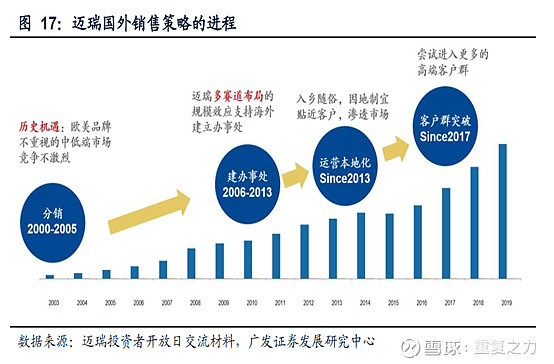

b) 国外市场策略:低端市场切入,产品多元化渗透,依靠高性价比,逐步向高端市场延展侵蚀;

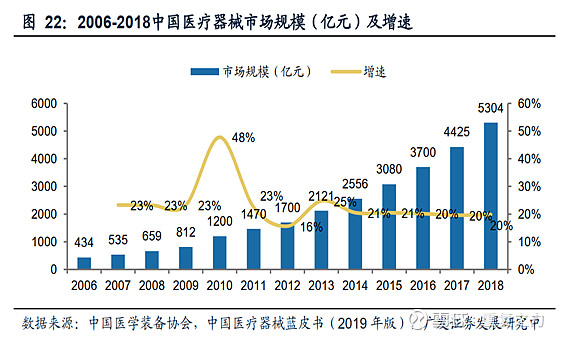

5) 外围成长环境:中国医疗器械的持续高速增长(长期20%以上符合增长,市场规模扩大10倍多),是迈瑞能够吸收能量持续成长的主因;依靠中国市场的吸能,向全球市场延展;

6) 历史成长小结:由代理起家,借助中国医疗器械市场的崛起,由单产品、低端产品切入,不断加大研发投入和并购,产品端不断延展丰富,向多元化、高端化发展,国内向国外延展;在资本市场的赋能下,加速成长;产品端来看,各产品赛道仍处于较高速增长态势,区域端,国内市场及国外新兴市场处于高速增长阶段,发达国家市场(欧洲、美国等)处于稳健增长态势; 4、行业端 1) 市场空间 a) 全球市场空间:静态5000亿美元,呈5%左右的持续缓慢增长中;

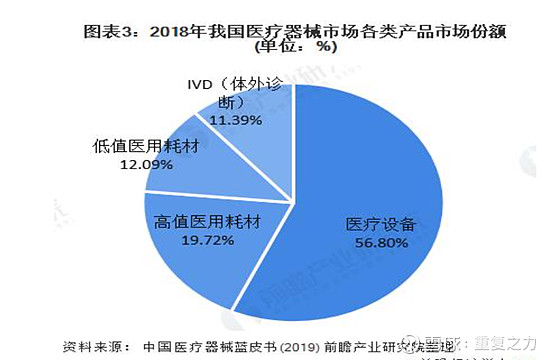

a) 中国医疗器械市场空间:静态6000亿左右,呈15%以上的较高速复合增长;(中国市场的持续增长,为迈瑞成长创造机遇);国内市场潜力:2018年,全球医药和医疗器械的消费比例约为 1:0.47,发达国家基本达到 1:1。国内医药和医疗器械消费比为 1:0.27;提升空间和潜力较大; b) 下游分布:公司目前切入的市场占比大致在17%左右;公司具备强大的延展能力,产品端不断的通过强研发进行延展,结合渠道端的协同效应;医疗设备占比56.8%、高价值耗材占比20%;

b) 疫情对市场影响:第一,疫情暴露了太多基础医疗建设中存在的问题,加速了行业的建设发展,各个国家均加大了基础医疗设备的投入力度等;第二,疫情导致大多数国家经济下滑,高性价比主张成为关键,公司产品一贯主张高性价比,使得公司优势凸显,有望进一步加速增长;第三,国内医疗器械市场大而散,疫情有望促进行业集中度提升;

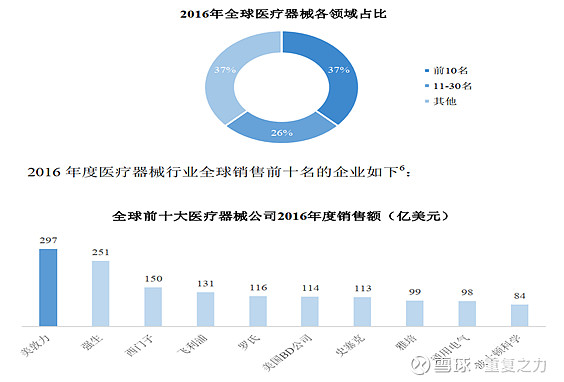

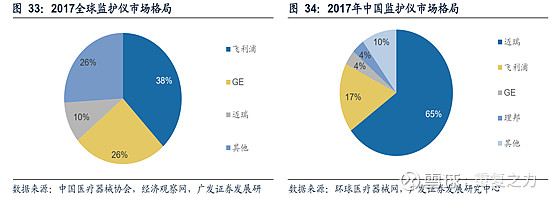

2) 整体市场格局: a) 全球市场格局:全球前十大占比37%,行业集中度较高;头部企业销售额均较大;

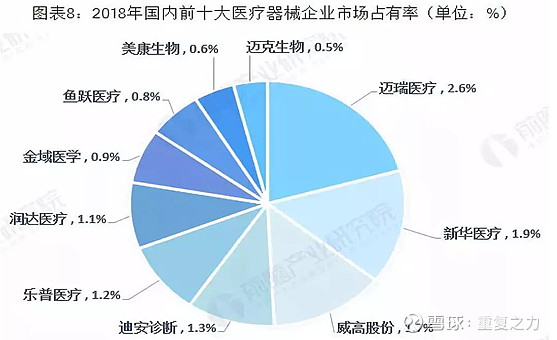

b) 国内格局:国内格局大而散,90%以上为中小企业,迈瑞作为龙头市占率3%左右;提升空间大;

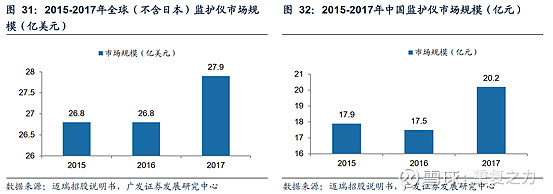

3) 单产品市场及格局: a) 监护仪产品-市场规模:全球32亿美元,国内30亿人民币,利基型市场;

i. 监护仪-市场格局:行业集中度高,国际市场飞利浦-GE为龙头,迈瑞占比10%;国内市场迈瑞占比65%;全球角度,市占率提升是主要驱动因素;国内市场,主要跟随市场增长而增长,需求端是核心矛盾;(高集中度);

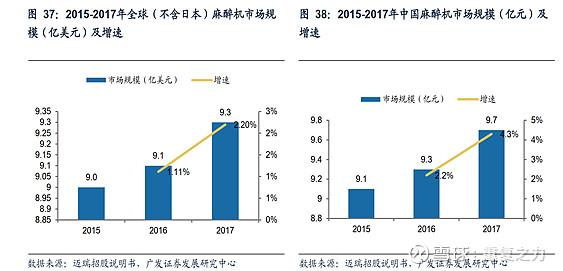

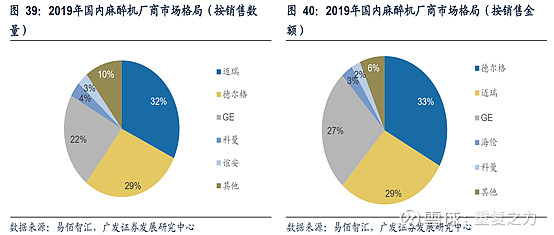

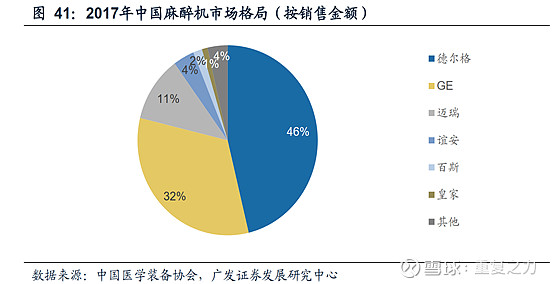

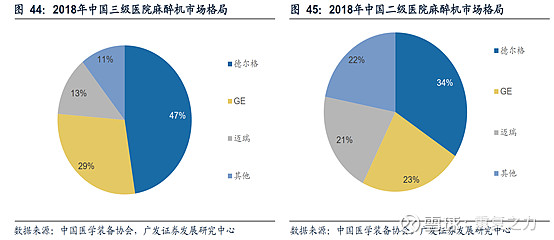

b) 麻醉机-市场空间:全球10亿美元,国内15亿元人民币,利基市场;

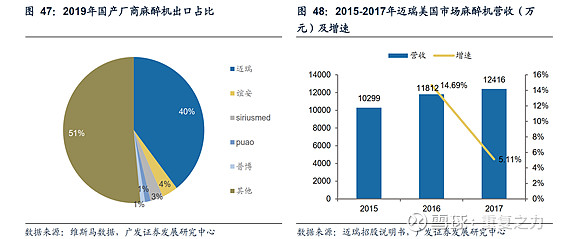

i. 麻醉机-市场格局:2019年三分天下格局,2017年度迈瑞占比11%、2019年度占比达到33%,快速的国产化替代过程中;高集中度格局,迈瑞占比不断提升;

ii. 迈瑞主要在中低端,高端市场仍然以国外厂商为主导,高端市场的国产化替代是增长驱动力;

iii. 国际市场中,迈瑞是唯一能够进行较大规模出口的公司;

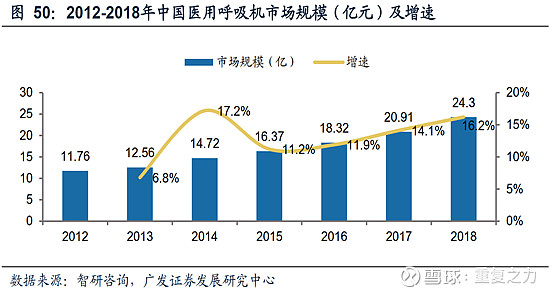

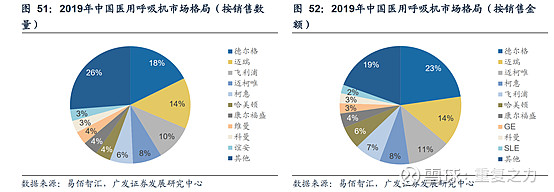

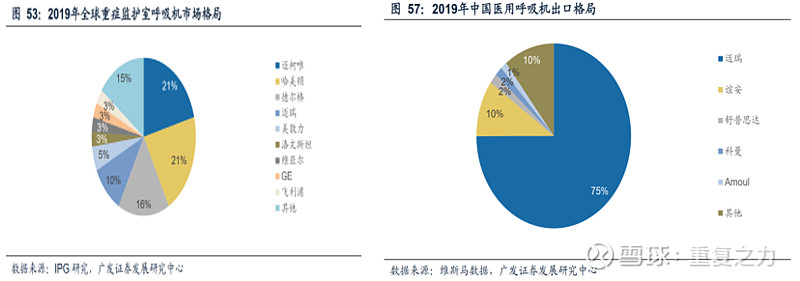

c) 呼吸机市场空间:国内市场25亿左右,呈15%左右的较高速增长态势;利基市场;

i. 呼吸机-市场格局:市场相对较离散,迈瑞排名第二,占比14%;集中度提升存在空间

ii. 全球重症监护室,迈瑞占比10%;国内出口份额,迈瑞占比75%;

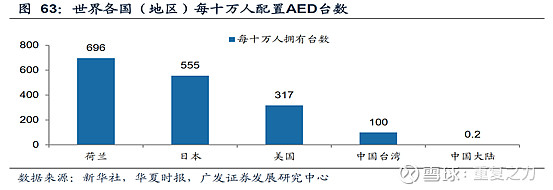

d) 除颤仪-市场规模:全球9亿美元左右,国内市场11亿元左右,利基市场;

i. AED除颤仪:国内渗透率低,潜在市场空间约50亿左右;存在巨大的提升空间;

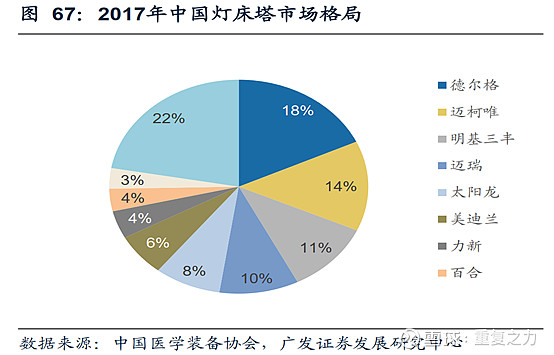

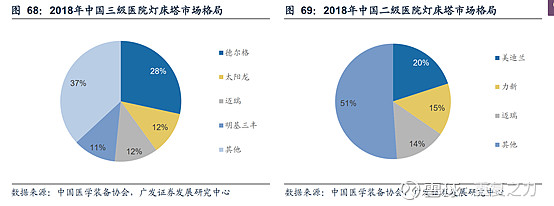

e) 灯床塔市场格局:迈瑞占比10%;

i. 灯塔床格局:高端市场迈瑞占比12%、终端市场迈瑞占比14%;

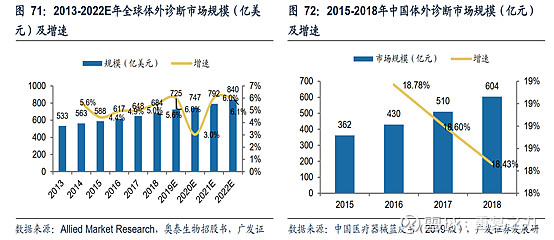

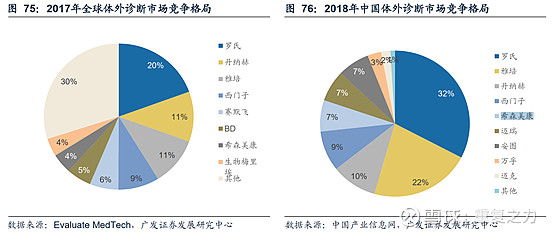

f) 体外检测市场规模:全球800亿美元,国内800亿,高速增长态势;大市场;

i. 体外诊断格局:国内外市场均被国际巨头垄断,以迈瑞、安图、万孚为首的国内企业开始逐渐突破,国产替代的大逻辑;

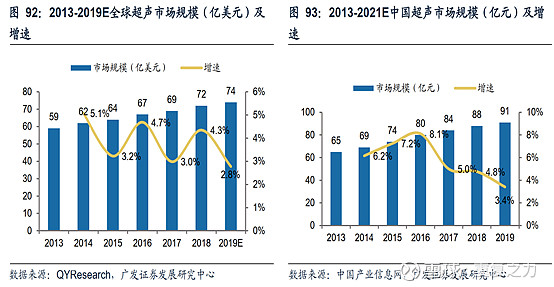

g) 医学影像-超声市场规模:全球80亿美元,国内90亿元,缓慢增长态势;

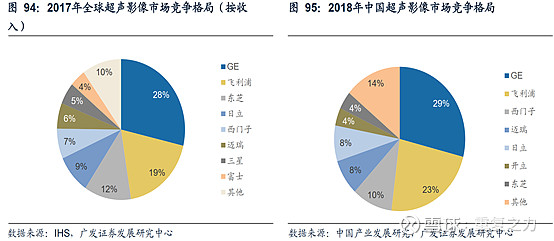

i. 超声格局:全球及国内市场均以外资企业为主导,迈瑞国内占比8%,国产替代大逻辑;

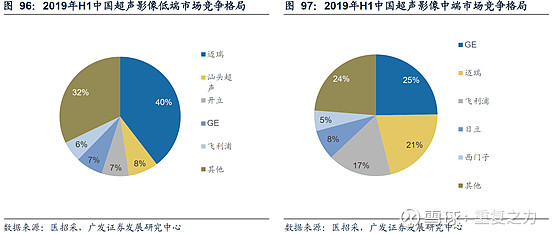

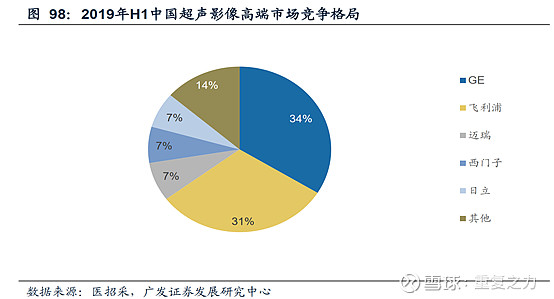

ii. 中国超声-竞争格局:低端市场迈瑞占比40%,处于龙头地位;中端市场,迈瑞占比21%;高端市场迈瑞占比7%,以外资占比为主导;

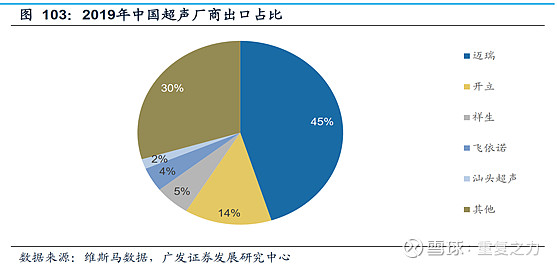

iii. 超声出口:迈瑞占比45%;

4) 小结:厚坡长雪、高集中、高壁垒,优质赛道; a) 需求端:医疗器械整体市场巨大(全球5000亿美元,国内500亿人民币),发达国家相对较成熟,缓慢增长,国内及新兴市场高速增长,未来需求端的核心驱动力;全球有望持续5%左右的复合增长,国内市场15%左右的高速增长; b) 格局端:全球前10大集中度较高,国内头部企业市占率极低,呈大而散的格局,迈瑞作为国内龙头市占率4%左右;国内企业主要在中低端市场,国外企业占据高端市场;未来以国产替代为主导的市占率提升是趋势; c) 细分市场:除体外诊断外,公司其他产品所在市场均属于利基市场,集中度较高,利基市场的特点是易守难攻,容易形成较好的盈利特性;公司基于渠道端的协同性,不断进行产品多元化延展扩张; 5、核心竞争要素: 1) 产品力:高投入、高产出; a) 高研发投入:持续高研发投入力度;

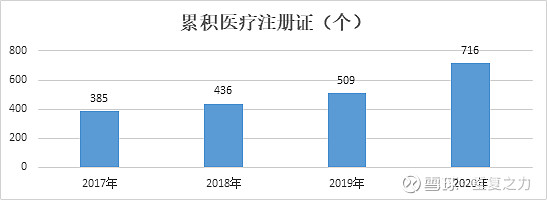

b) 研发成果:公司获得的产品注册证增速不断提升;

c) 全球研发:9大研发中心;

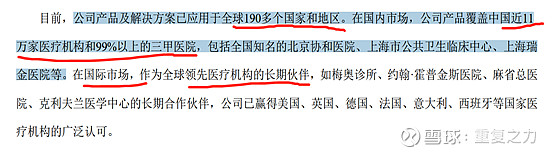

2) 渠道资源:渠道资源在产品力的赋能下不断强化; a) 全球化的渠道资源和网络:

b) 疫情加速国际高端客户突破,将公司的品牌推广提前了5年;

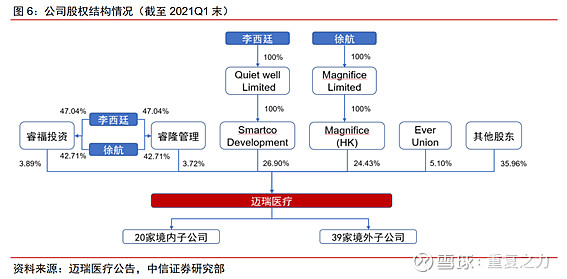

3) 小结:在生意的核心竞争要素上,公司持续加大投入,形成正向强化效应,核心竞争力不断提升;6、治理结构及团队 1) 股权结构:李西廷和徐航为实际控制人;相互之间能够制衡;

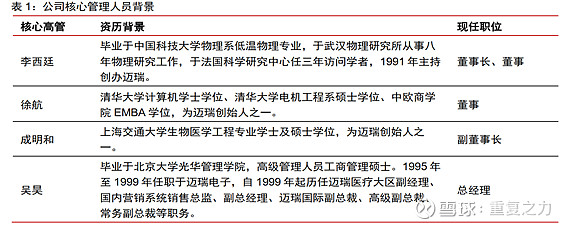

2) 核心团队:均为名校工科背景;

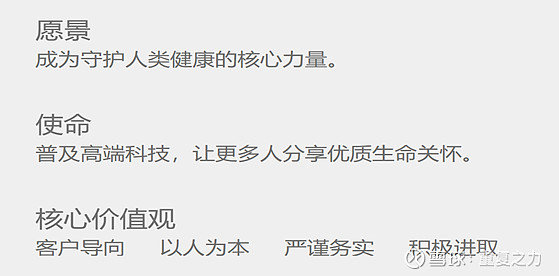

3) 公司愿景、使命:

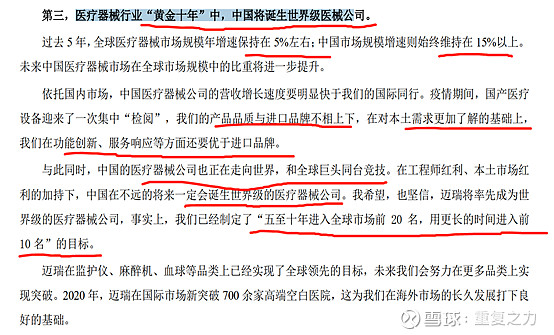

4) 创始人愿景:肩负振兴民族医疗器械的责任,将迈入打造成世界级的医疗器械公司;五至10年进入全球前20名,长期进全球前10名;

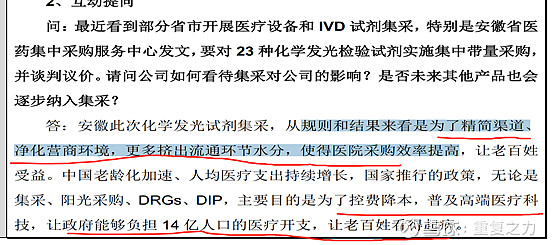

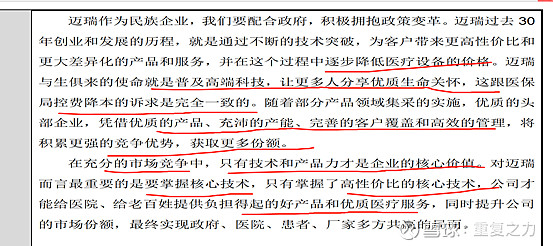

5) 迈瑞医疗董事长访谈合集:迈瑞说到就一定能做到,打造世界级的医疗器械公司; 网页链接; 7、医疗器械集采对公司影响 1) 业务来看:结构端,公司国内业务占比50%,也就是对于迈瑞集采的最大的影响范围为50%;利润端,公司毛利率65%,降价空间有限;公司产品所在赛道属于利基市场,竞争烈度相对较低,公司产品力领先;格局端,集成有望加速国产替代和市场扩容; 2) 公司对集采的观点:集采本质是提升流通环节效率,与公司普惠高端医疗价值观相同;竞争的着力点落在产品力上,公司产品力领先,有望受益;

3) 小结:基于产品力领先等,集采对公司影响有限,反而会加速国内市场扩张和市场格局集中度提升(及基于产品力领先的新产品的市场开拓); 8、初步分析小结 1) 生意端:全球化的综合医疗器械公司,需求具有刚性、小批量、多种类、高技术密集度(高壁垒等特性)等特性,传导至生意端,产品力及渠道覆盖能力为核心竞争力,基于产品多元化的研发、销售规模效应是核心;公司的产品力及渠道能力不断延展提升,核心竞争力不断增强; 2) 需求端:全球5000亿美元,5%左右的持续增长;国内市场5000亿元,15%左右的高速增长;行业空间大,成长性较好;发达国家医药/器械1:1,国内1:0.28,医疗器械提升空间大;需求高壁垒(强盈利)、大市场(长赛道);(长坡厚雪); 3) 竞争端:全球前十市占率38%,国内市占率8%,大而散格局;基于研发、渠道端的规模效应,行业集中度提升是趋势;集中度提升空间大;产品力基于高性价比和集采政策导向,加速国产替代; 4) 治理结构:创始人名校工科背景,治理结构均衡;创始人进取心强,对人才重视程度高,努力将公司打造成世界前10大的器械公司; 5) 集采影响:公司50%业务在海外,未来提升至70%战略规划,最大影响50%;产品整体毛利率为65%左右,压价空间较低;所在的赛道以利基市场为主,产品力大幅领先国内其他企业,集采将竞争的核心转移至产品力,公司相对优势明显;集采有望加速国产替代和市场扩容(基础医药医疗设备覆盖率提升);国内医疗器械大而散,集采有望使得行业中小企业出清,加速行业集中度提升;综上,集采对公司的影响有限,甚至可能是正向的促进作用。 注:纯交流,不荐股,一起学习,一起进步! $迈瑞医疗(SZ300760)$ |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |