| 读财报,要搞清楚毛利率与存货、存货周转率、销售费用率以及现金循环周期之间的关系 (一) 资产负债表:反映企业的家底是否厚实,债务水平有多高。 利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步... | 您所在的位置:网站首页 › 利润库存比率 › 读财报,要搞清楚毛利率与存货、存货周转率、销售费用率以及现金循环周期之间的关系 (一) 资产负债表:反映企业的家底是否厚实,债务水平有多高。 利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步... |

读财报,要搞清楚毛利率与存货、存货周转率、销售费用率以及现金循环周期之间的关系 (一) 资产负债表:反映企业的家底是否厚实,债务水平有多高。 利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步...

|

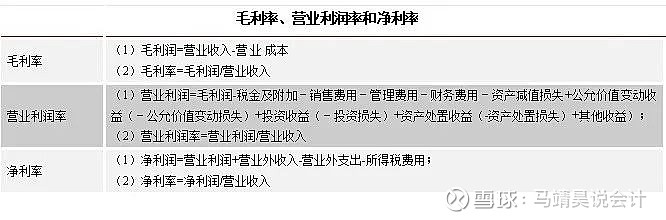

来源:雪球App,作者: 马靖昊说会计,(https://xueqiu.com/1301462220/139742464) (一) 资产负债表:反映企业的家底是否厚实,债务水平有多高。 利润表:反映企业的盈利能力,告诉我们从收入到利润是如何一步一步实现的。 现金流量表:反映企业的赚钱能力,告诉我们现金来源和运用以及其增减变动的情况。 从长期来看,不产生现金流的利润都是耍流氓;产生非现金类资产的利润都是假利润。 (二) 在排除假利润的前提下,盈利能力是一个企业的核心竞争力,例如银行或战略投资者决定是否给予一家企业贷款或投资时,考虑的核心因素就是考虑该企业的盈利能力,即该企业是否有好的盈利资产,是否具有一定的盈利能力。通过利润表我们经常计算的指标有毛利率、营业利润率和净利率。它们的计算公式如下:

后现代周瑜:一图了解毛利率、营业利润和净利润指标。 未来的ni:只要想学马老师啥时候都在,真好! (三) 【毛利率与存货之间的关系】如果你发现一家上市公司存货增加、存货周转率不断下降的同时,其毛利率却上升,且多年如此,基本上可以怀疑这家上市公司做了假账,原因为存货与毛利率呈负相关关系。一般存货增加多数是因为货不好卖,相应的存货周转率降低,销售遇到阻力,产品竞争力下降,在这种情况下公司为了挽救颓势一般会进行降价销售,毛利率也会相应下降。还有,如果一个公司的毛利率很低,说明公司产品市场竞争力较弱,那么很可能存货的成本已大于其可变现净值,此时如果没有对存货计提减值准备,就有失合理性。 (四) 【毛利率与存货周转率的关系】在没有做假账的前提下,毛利率与存货周转率的关系:1.毛利率提高,存货周转率上升,说明产品竞争力強,有非常畅销,并有很強的定价能力;毛利率提高,存货周转率下降,大众产品,价格敏感度高;毛利率下降,存货周转率上升,替代品多,定价能力较弱;毛利率下降,存货周转率下降,降价也没用,产品卖不动了,属淘汰产品。 Ray蛰伏:很多时候两者不是因果关系,而是伴生关系。如服饰/家纺类企业,库存挤压导致降价促销,毛利和存货周转率必然都是下降,而背后的原因未必是产品问题,更多是需求问题,或者说是行业共同的问题。同理,两者同步上升也可能是因为压抑的需求一下子爆发了,房地产目前就有这个意思。 阳光下的独行者:回复@Ray蛰伏:貌似理解有点缺漏吧。库存挤压降价促销。货卖出去了,存货周转率其实是上升的。毛利会下降。这符合马老师说的替代品多,定价能力弱的现象~无论什么原因,这四个原则都是不会变的~至于同理那个,需求爆发,周转率上升,毛利上升,说明竞争能力强,畅销定价能力强~你有点混淆过程和结果咯。 马靖昊:财务分析从来没有绝对,要与行业、大环境相结合,也要与企业管理、营销等政策相结合。 (五) 【毛利率与销售费用率的关系】如果一个公司毛利率较高,说明公司产品的竞争力相比同行业其他公司要强,公司在产品销售方面应具有一定的谈判优势。可以推断,公司销售费用占营业收入的比重也不会很高。如果公司毛利率远高于同行业,同时其销售费用率也远高于同行业,这就不合情理了;同样,如果公司毛利率远低于同行业,同时其销售费用率也远低于同行业,也一样不合情理。 (六) 【毛利率与现金循环周期的关系】现金循环周期是指应收账款周转天数+存货周转天数-应付账款周转天数,一般情况下,高毛利率的公司在产业链上话语权比较高,会尽量占用上游供应商的资金,且不让下游客户占用过长周期的资金,因此,其现金循环周期一般较小。如果毛利率高,而其现金循环周期较长,就不合情理了;同样,如果毛利率低,而其现金循环周期较短,也一样不合情理。 在分析资金流的循环时,应密切关注现金循环周期这个指标。现金循环周期越短,营运效率及现金的使用效率越高。现金循环周期越长,营运效率及现金的使用效率越低。 一年好景君须记2019:马老师,资产负债率高企的企业,是不是财务状态恶化? 马靖昊:要具体问题具体分析,比如现金循环周期短或为负数的企业,一般有息负债即银行借款少,无息负债即预收账款、应付账款多,所以它的营运资金为负数,流动比率数据很烂,资产负债率很高,如果你认为这家企业快要倒闭了,只能说明你属于死读书系列。因为这家企业可能是一家超牛逼的公司,它在用别人的钱做自己的生意! 往期精彩回顾 试问,会计差错真可以成为财务造假的挡箭牌吗? 现金流量表,“剩”者为王;利润表,“胜”者为王;资产负债表,“盛”者为王 净资产收益率的分解及其本质内涵 给你说说会计利润和经济利润! 非常参考:借条上遇到这几个字,一定要擦亮眼睛! 跟大家闲谈下税事:个税、税痛、总税率、税负、减税 我的思维火花:税与税率、特朗普、周立波、物质和意识! 财报会说话:如何由财报悟出企业的真实经营状况? 绝了!会计男的25封情书,快来学几招! 一对会计夫妻的精彩对白,太有才了! 给大伙说说企业所得税会计,真的很容易! 如果您已经阅读完,请点击文末的“在看” 或直接转发至朋友圈 |

【本文地址】