| 概率论 | 您所在的位置:网站首页 › 切比雪夫不等式和中心极限定理的区别 › 概率论 |

概率论

|

大数律和中心极限定理

重要的不等式

(Markov)马尔可夫不等式

推导:马尔可夫不等式推导利用示性函数可以直观判断出,由马尔可夫不等式进行替换和平方操作可以推导出切比雪夫不等式,故称马尔可夫不等式为概率论中最重要的不等式。 应用:在已知期望的条件下,就可以用马尔可夫不等式估算概率;在方差较大,分布较集中的条件下,利用切比雪夫不等式估算能给出更好的判断 随机变量的收敛性 1.依分布收敛在F的每个连续点x有 任何

三者的关系3-2-1依次减弱,直觉理解依概率收敛弱于处处收敛,均方收敛推出L1收敛,推出依概率收敛 收敛性一章节比照数学分析,基本一致 大数率 强大数律样本均值处处收敛(a.s.) 条件:独立同分布,期望存在 推导由马尔可夫不等式以及博雷尔坎泰利引理可得; 博雷尔坎泰利引理:证明略,直接进行说明,证明运用概率连续性以及上下极限(49) 内容:1. 解释:如果概率和小于无穷,则以概率1保证A发生有限次以后再也不发生;如果概率和等于无穷,则以概率1 保证A必然发生无穷次。 注释:引理解释了不存在中间情况的发生,并且此处概率为1事件一定发生。我们通常所说的概率为0的事件可能发生,指每个样本点发生概率都为0,故必有某个概率为0事件发生,实验前并没有明确关心事件。 强大数率证明了概率按频率定义的正确性,并说明了样本均值以概率1 收敛到总体均值,概率为1的事件在实际中必然发生。 应用:估计量处处收敛,强相合估计(基本掌握期望,方差,分布函数的强相合估计)(无偏估计指估计量的期望等于参数) 推广: 科尔莫戈罗夫强大数定律 弱大数律样本均值依概率收敛 注:关于强大数率和弱大数率的条件似乎是相同的,但是所得结论却明显强弱之分。在此的解释为其成立的临界条件并不相同,弱大数率的条件为尾部概率“足够小“(趋于0的速度比1/x更快)。 辛钦大数定律独立同分布,数学期望存在,(不需要假定方差的存在性),可得依概率收敛的结论。 推导:特征函数;或者用强大数率也可直接推出 应用:矩估计的相合性,蒙特卡罗计算方法 切比雪夫大数定律(主要基于切比雪夫不等式)有限的方差为条件,相互独立分布,可由马尔科夫大数定律推导得出(矩法),更具有一般性 马尔可夫大数定律 没有关于独立性的要求,只需满足马尔可夫条件(方差,再运用切比雪夫不等式证明) 伯努利大数定律 可由切比雪夫大数定律得出,也可以用切比雪夫不等式推导;是辛钦大数律的特殊情况 泊松大数定律 中心极限定理 独立同分布的随机变量随机变量的部分和的标准化依分布收敛到标准正态分布(证明应用连续性定理,特征函数,泰勒展开) 推论:对于较大的n 部分和 样本均值 补充:当方差未知时,可采用 实例:1.正态随机数的产生(均匀分布卷积,在蒙特卡罗方法中一般取n=12) 2.近似数定点运算的误差分析 推广:多元中心极限定理 伯努利分布:

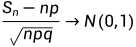

p越接近于1/2, 近似公式:当n不足够大 min{np,nq}>=5时,使用近似公式 在伯努利分布的情况下,称为棣莫弗拉普拉斯极限定理 应用 由频率估计概率求P 求n 误差估计求 林德伯格 费勒(Linderberg-feller)定理及其推论(推论用的更多) |

则

则

则

则

则

则 a.s.

a.s. 2. 如果A相互独立

2. 如果A相互独立

近似成立

近似成立 近似成立

近似成立 或者

或者

当

当 时

时

大的分布接近于正态分布速度越快

大的分布接近于正态分布速度越快

【本文地址】