| 【机器学习】时间序列 ACF 和 PACF 理解、代码、可视化 | 您所在的位置:网站首页 › 函数周期性计算公式是什么 › 【机器学习】时间序列 ACF 和 PACF 理解、代码、可视化 |

【机器学习】时间序列 ACF 和 PACF 理解、代码、可视化

|

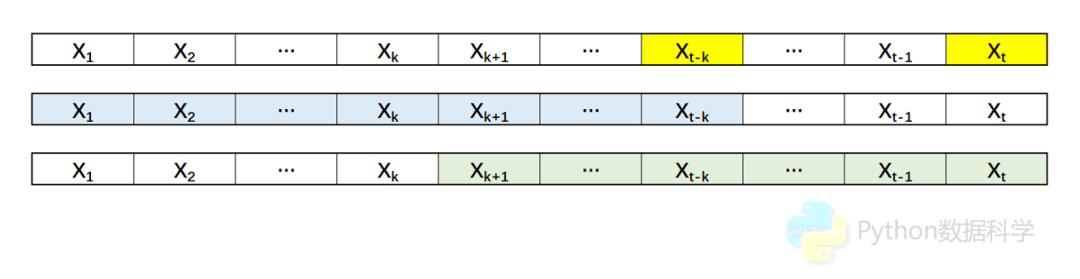

我们说时间序列可以被预测,主要基于以下事实:我们可以部分掌握影响该时间序列的因素的变化情况。换句话说,对时间序列进行预测,其实就是利用各种理论和工具,对观察到的时间序列进行“抽丝剥茧”,以试图掌握其变化的本质,从而对未来的表现进行预测。 而自相关性是时序预测的基础,对于时序的平稳性、白噪声检测、确定 模型中的阶数(p/q)有着重要的作用。本篇将着重介绍自相关的概念 和 。 ACF 自相关函数 概念理解ACF(Autocorrelation Function)就是用来计算时间序列自身的相关性的函数。 对于同一时间 的计算,,这个很好理解。 如果是不同的时间,比如 ,该如何计算呢? 实际上,在应用自相关函数时,其输入分别为原始的时间序列 及其 阶滞后序列 ,于是 就变成了: ,这里两个序列的长度是一致的,如下图所示:  计算和代码

计算和代码

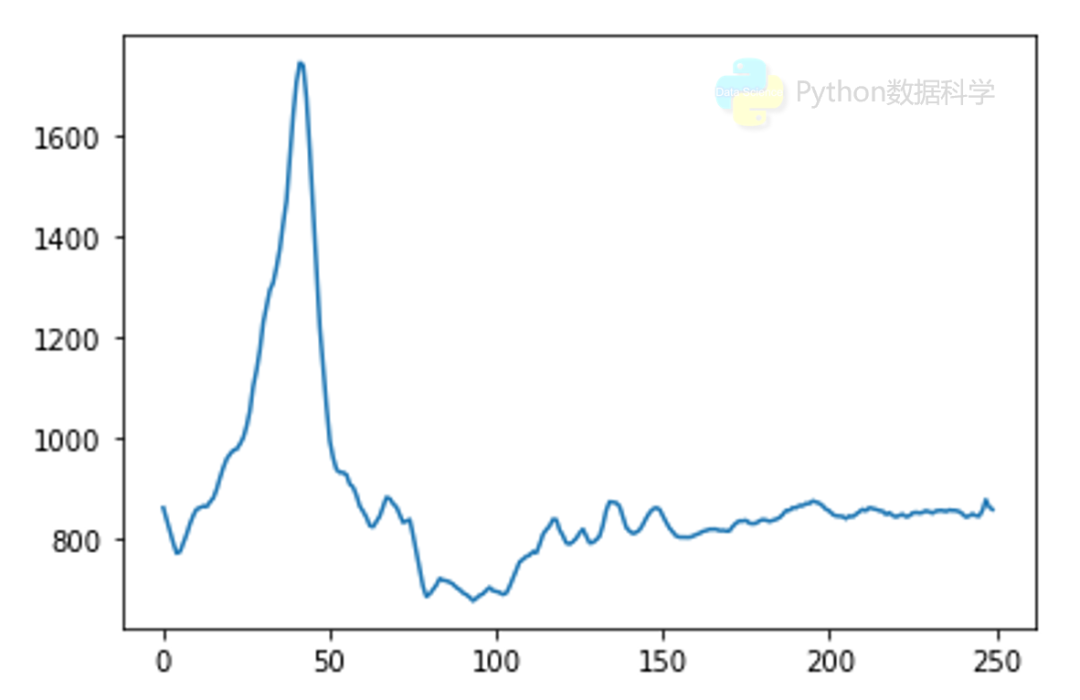

ACF的公式定义为: (无偏) (有偏) Python代码实现可以直接使用statsmodels包进行计算,当然也可以自己通过Numpy复现一遍公式,结果是一样的。 import numpy as np # statsmodels包计算acf import statsmodels.tsa.stattools as stattools def default_acf(ts, k): return statools.acf(ts, nlags=k, unbiased=False) # 手撸公式计算acf,有偏 def acf(ts, k): """ Compute autocorrelation coefficient, biased """ x = np.array(ts) - np.mean(ts) coeff = np.zeros(k+1, np.float64) # to store acf coeff[0] = x.dot(x) # N*c(0) for i in range(1, k+1): coeff[i] = x[:-i].dot(x[i:]) # (N-k)*c(i) return coeff / coeff[0] 可视化通过可视化可以更清楚的看出不同lag的系数值和趋势变化,通过statsmodels函数的直接绘制,以下是示例。 import pandas as pd import matplotlib.pyplot as plt from statsmodels.graphics.tsaplots import plot_acf, plot_pacf df = pd.read_excel('data.xlsx',engine='openpyxl') df['price'].plot() plot_acf(df['price'], lags=40, adjusted=False) plt.show()

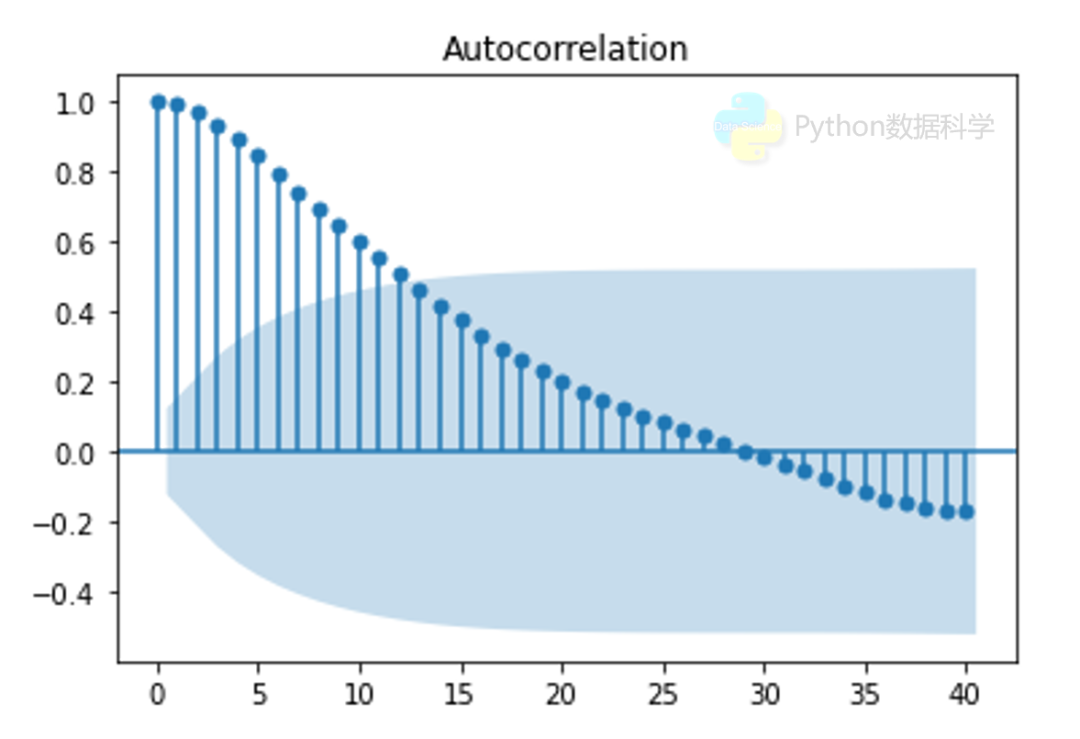

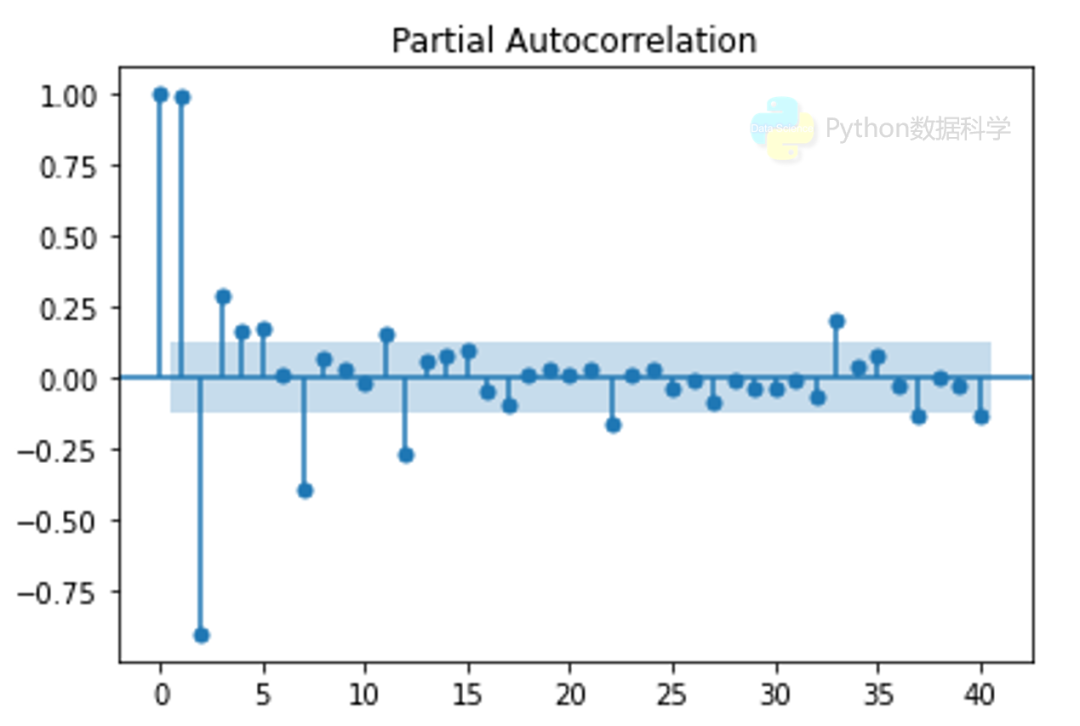

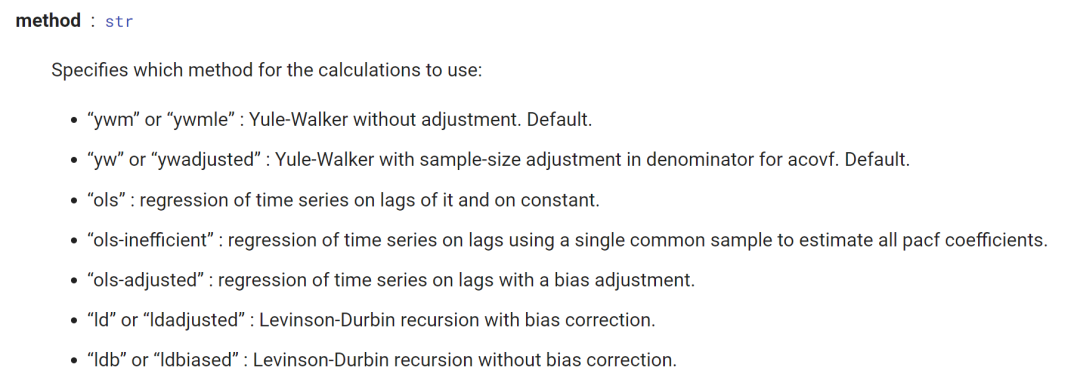

第一个图是一组时间序列的数据。第二个图是计算的ACF相关系数图。 ACF图的横坐标表示滞后的阶数,纵坐标表示对应的滞后序列与原始序列的相关系数。可以看出,随着滞后阶数的增加,滞后序列与原始序列的相关性也在不断地降低。图中的蓝色区域表示置信区间,用来标识相关系数是否具有统计显著性。简单来说,如果相关系数落在置信区间内,表明对应的两个序列的相关系数并不能代表其真实相关性。 即使是两个完全不相干的白噪声序列,由于随机性的影响,其相关系数也不可能全都为0,因此,需要使用置信区间来过滤掉那些由于随机性造成的“伪相关”。 PACF 偏自相关函数 概念理解我们知道求导是对所有项都求导,求偏导只对某一个求导忽略其他项。 和 也可以理解为这样的关系。 前面我们计算 自相关函数时,得到的并不是 与 之间单纯的相关关系。因为 同时还会受到中间 个随机变量 、... 的影响,而这 个随机变量又都和 具有相关关系,所以自相关系数里面实际掺杂了其他变量对 与 的影响。 为了得到 对 的直接影响,引入了偏自相关系数 的概念。滞后 偏自相关系数是指,对于平稳时间序列 ,在剔除了中间 个随机变量 、... 的干扰之后, 对 影响的纯相关程度。 计算和代码的计算比 要复杂很多。这里我们借助AR模型来说明,对于AR(p)模型,一般会有如下假设: 其中, 是线性相关系数, 是噪声,即我们假设点 与前 个点 是线性相关的。而 所要表示的就是点 与点 的相关性,所以, 序列的偏相关系数PACF: 有几种方法可以求解相关系数,方法包括最小二乘法(MLS)、尤尔-沃克方程(Yule-Walker equation)、伯格算法(Burg"s method。由于公式推导内容较多,本篇对求解方法不做详细介绍。 Python计算代码如下: import numpy as np from scipy.linalg import toeplitz # 使用statsmodels import statsmodels.tsa.stattools as stattools def default_pacf(ts, k): return statools.pacf(ts, nlags=k, unbiased=True) # 尤尔-沃克方程公式复现 def yule_walker(ts, order): ''' Solve yule walker equation ''' x = np.array(ts) - np.mean(ts) n = x.shape[0] r = np.zeros(order+1, np.float64) # to store acf r[0] = x.dot(x) / n # r(0) for k in range(1, order+1): r[k] = x[:-k].dot(x[k:]) / (n - k) # r(k) R = toeplitz(r[:-1]) return np.linalg.solve(R, r[1:]) # solve `Rb = r` to get `b` def pacf(ts, k): ''' Compute partial autocorrelation coefficients for given time series,unbiased ''' res = [1.] for i in range(1, k+1): res.append(yule_walker(ts, i)[-1]) return np.array(res) 可视化使用statsmodels函数直接绘制,methond可以选择合适的方法求解,下面使用最小二乘法ols进行求解。

以上就是对 和 的介绍,理解自相关的概念对于学习时间序列非常重要,下一篇将介绍它们的应用场景。 参考链接 [1].https://blog.csdn.net/SunJW_2017/article/details/126993853,芳樽里的歌[2].https://www.jianshu.com/p/811f9ea0b52d,洪于祥 [3].https://zhuanlan.zhihu.com/p/59089924,gwave [4].https://www.statsmodels.org/ [5].https://mp.weixin.qq.com/s/llMZaMkhoXLRDlFxoFlXiw,seriesc

|

【本文地址】